みなさんこんにちは。

税理士の笹川和幸です。

みなさんは次の文書を目にしたことがあるでしょうか?

これはわたくしどもが「裏帳簿」などという言葉を使っている理由です。

「裏帳簿」というのは、国税庁および税理士などの専門家に対する皮肉でつけた名称です。

本来は、企業のものであった帳簿は税務行政と専門家が、役に立たないものにしてしまいました。

そこで皮肉って、本当に役に立つ帳簿を「裏帳簿」と表現しました。

したがって、このメールマガジンは、決して脱法行為を推奨しているわけではありません。

皮肉からつけた名称ですから、ご容赦ください。

今年になってから税理士の業界において、あわてて行っている研修に「中小企業の会計に関する指針」というものがあります。

この指針では、中小企業が、計算書類(以下「決算書」と呼びます。)の作成に当たり、拠ることが望ましい会計処理等が示されています。

わたしどもでは随分前から、中小企業の決算書が法人税法の基準によって作成されており、企業の経営実態をしめすものではなくなっているということを「裏帳簿」という言葉を使って表現してまいりました。

本来「裏帳簿」などという言葉を選ぶべきではなかったのかもしれません。

しかし、一人でも多くのみなさまに関心をもっていただくために、あえてこのような言葉を使ってきたのです。

この指針では、中小企業の決算書にひそんでしる「ゾンビ」を排除するためのいくつかの具体的方法が示されています。

そのため、この指針に従って決算書が作成されているかどうかということに、非常に関心を示しているのが、金融機関や信用保証協会をはじめとする利害関係者です。

その証拠に多くの金融機関や信用保証協会では、この指針に従って決算書が作成されている場合に、低利融資、無担保融資および保証料率の割引といった特典を用意しています。

http://www.nichizeiren.or.jp/taxpayer/chusyo.html(日本税理士会連合会)

では、この指針によって中小企業の決算書は本当に経営に役立つものにかわるのでしょうか?

残念ですが、わたしは変わらないと考えています。

それには2つの理由があります。

一つには、この指針が法的に強制力がないということです。

つまり、この指針にしたがった決算書を作成するか、しないかを決めるのは経営者のみなさま自身ですが、そのための情報を提供するのは税理士の役目です。

ところが、その税理士の多くが、この指針にしたがって決算書を作成することに難色を示しています。

当然ですが、難色を示しているわけですから、このような指針ができたことを皆さんにお知らせし、選択肢を提示することもないでしょう。

これでは、変わるものも変わりません。

顧問税理士さんから情報を受けられないみなさんは、この指針に従って決算書を作成してほしいという意思すら顧問税理士さんに伝えることができないのです。

もう一つの理由は、この指針でも取りきれないゾンビが決算書には存在しているということです。

この点に関しては残念ですがお手上げです。

それでは私たちはどうすることもできないのでしょうか?

実は、わたしはこの点に関して驚くべきセミナーを目の当たりにしました。

それが「会計するアタマVS会計するカラダセミナー」です。

このセミナーでは、われわれ税理士の多くが絶賛した「お金と数字」に関する戦略的管理手法が数多く紹介されています。

このセミナーに参加した方は、もうこれ以後、会計や財務に関するあらゆるセミナーに参加する必要はないでしょう。

もう、無駄な時間とお金をつかう必要はありません。

このセミナーで学んだことを実践するだけです。

最後に、確認です。

みなさんはこの指針の存在を顧問税理士さんから耳にしているでしょうか?

残念ですが、情報は求めるものにしか与えられません。

もしも、このお話を聞いていないとすれば、本当に役立つ決算書が作成できる日は遠いのかも知れません・・・。

感情はいらない

昨日、テレビを見ていると変なことを言っている人がいました。

「銀行はけしからん。機械を入れて、私たち預金者に振り込みの作業などをさせておきながら、何もしないで手数料を取っている。人件費がかかっていないのだから無料にすべきだ」

こんな内容だったと思います。

テレビでこうした感情論を言う人は別に経営者ではありません。ですからどうでも良いことですが、こうしたズレた意見は世の中にたくさんあります。

特に、数字に関するものに単なる感情だけのズレた意見を言う人を多く見かけます。

ちなみに、この発言者のどこがズレているかと言うと。

機械の導入コストを無視して、単に人件費がかからなくなるという部分だけにフォーカスしているところに無理があります。

確かに、預金者本人がATMやインターネットで振り込み作業をすることで、パンチャーとチェック者の人件費は浮きますが、そのために行った先行投資を無視した話は幼稚な意見でしかありません。

むしろ、低レベルの仕事を機械化することで、銀行の業務は高レベルなものにシフトし、今まで以上に手数料を取る方向に向かっていると考えるべきでしょう(投資信託の販売手数料を稼ぐレベルは当然低レベルですが・・)。

同じ番組で、こんな意見も出ていました。

「法人税が30%なのはおかしすぎる。私たちは定率減税がなくなったのに、どうして法人税だけ優遇するのか!」

こういう意見を言う人には、「もう少し税金の全体像を把握してから責任のある発言をしなさい!」と言ってあげたいところですが、目先で見えるレベルでこうした発言をするのは問題が多いと思います。

なお、この発言のどこがおかしいかは、法人税率を30%と言っていることを含めあまりにも指摘部分が多すぎるので控えますが、その指摘部分のひとつについては、以前、書かせていただいたことがありますので、そちら参照いただけたらと思います。

テレビの発言者は、所詮、感情でものを言っているだけですからいいとして、経営者が同様に表面的なとらえ方をするのは大変まずいことです。

ところが、数字を重視しない経営者には、こうした発言がよく見られます。

先般も、事務所の移転が必要になった経営者が、どこに引っ越すかで議論になりました。

家賃は高いけれど新しく広い事務所。

家賃は安いけれど古い事務所。広さも中途半端。

経営者は、家賃を重視して、家賃の安い事務所の選択をしかけていました。

この経営者の気持ちはよくわかります。

家賃は固定費ですから、なるべく安くしたい。当然のことです。

しかし、この経営者が家賃を「家賃」としか捉えていないのには驚きました。

そして、私は言いました。

「今回の上昇分の家賃は、広告宣伝費と人件費ですよ」

仮に、毎月の家賃の上昇分が広告宣伝費と考えたら?

仮に、毎月の家賃の上昇分が人件費の上昇分と考えたら?

こうして、上昇分の家賃の分析がはじまりました。

少しいろいろな計算が必要でしたが、結論ははっきり出てきました。

毎月の家賃の上昇分は、広告宣伝の媒体費+人件費として有効である。むしろ、見込める売上アップを考えると安すぎるくらいである・・・・・。

こういう結論になりました。

話をカンタンにしていますから、「どうして人件費?」という疑問をもたれるかもしれませんが、ここで言いたいことは、支払うお金の意味を表面的にとらえていると戦略的な支出ができなくなりじり貧になるということです。

表面的なことからだけで数字を考えない。感情論は禁物です。

そして、経営が面白いのは、こうした数字の遊びの部分にもあると思います。

「価格の相対性」

数ヶ月前、ある顧問先の社長から、「売り込みたい商品に、思ったように注文が集まらない・・・」との相談を受けました。

その会社は、コンサート等のイベントパックサービス業で、チケットの仕入単価にもよりますが、商品単価は10,000円~50,000円くらい。

人気イベントであれば、顧客から注文を受ける前に、チケットをあらかじめ確保しておかなければいけません。

チケットの確保枚数と比べ、受注が少なければチケット払い戻しの損失が発生しますし、受注が多ければ機会損失が発生することになります。

経験則と世相からある程度の読みは立つものの、もう少し受注の動きをコントロールできれば・・・、というのが社長の悩み。

既存の価格表を見せてもらうと以下のようになっていました。

【1】山田太郎コンサート ― 10,000円

【2】あいうえお楽団オーケストラ ― 9,000円

【3】ABCバンドライブ ― 12,000円

(商品名はフィクション化しています)

一番売り込みたい商品は、【1】の山田太郎コンサートで、【2】・【3】は売れても売れなくてもどっちでもいいとの事。

全ての商品でファン層が共通しているため、どの商品が売れるのかまったく読めない状況です。

そこで、顧客の選択基準のひとつとなるように『価格の参照点』を設けてはどうか、と話しました。

値段に限らず、消費者は商品を選択する際に、他の商品との相対的な良し悪しから価値を判断しています。

「××と比べて値段が安い!」

「××と比較して材質がよい!」

と言った具合に、必ず何かしらの比較対象があり、“絶対的な判断”はありえません。

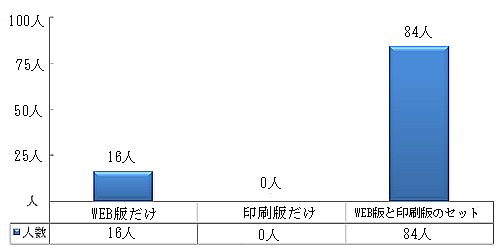

マサチューセッツ工科大学の学生100人を対象に行われた有名な実験があります。

(参考文献:ダン・アリエリー著「Predictably Irrational」)

雑誌購読を、

【1】Web版購読 ― 59ドル

【2】印刷版購読 ― 125ドル

【3】Webと印刷のセット購読 ― 125ドル

の中から選択させるというもので、結果は以下のようになりました。

【1】の印刷版購読を選択した人は16人、【3】のセットを選択した人はそのお得感からか一番人気で84人。

【2】の印刷版購読は【3】のセットと価格が同じため、当然ながら選択した人は誰もいません。

ちなみに合計売上高は11,444ドル(=59ドル×16人+125ドル×84人)です。

次に、“どうせ誰も選択しなかったのだから”という理由で印刷版だけの購読を選択肢から削ってみました。

【1】Web版購読 ― 59ドル

【2】Webと印刷のセット購読 ― 125ドル

結果は以下のようになりました。

誰も選択しなかった印刷版購読を選択肢から削っただけなのに、結果は大きく変わり、合計売上高は8,012ドル(=59ドル×68人+125ドル×32人)に減少。

選択肢を削っただけで、30%もの落ち込みです。

なぜここまで変わってしまったのでしょう。

3つの選択肢を用意していたときは、印刷版購読とセット購読の価格が同じであったため、「印刷版購読よりも、セットのほうがお得!」と学生に思わせることができ、見事にセット購読への誘導が出来ていたのです。

つまり、印刷版購読はそのもの自身を売るためではなく、『価格の参照点』として大きな役割を果たすために用意されていたのです。

また、ある資格試験の通信講座の商品価格は以下のようになっています。

【1】Web講義 ― 200,000円

(インターネットに接続し、パソコン上での映像講義学習。)

【2】DL講義 ― 200,000円

(サイトから音声講義をダウンロード。音楽再生機器で音声学習。)

【3】Web+DL講義 ― 230,000円

(Web講義、DL講義ともに学習可能)

Web講義ではベテラン講師による授業映像を見ることが出来るのに対し、DL講義は音声しか聞けません。

音楽再生機器で再生可能なので、どこにでも持ち運べる、という利点があるとはいえ、価格が同じでは少し割高な気がしてしまいます。

ですが、セットで申し込めば、その音声講義を実質30,000円で享受することができるため、使うかどうかはわからないが、一応セットで申し込もう、という気になる人は多いと思います。

つまり、“200,000円”が『価格の参照点』となり、消費者は、30,000円で“音声講義”を購入したのではなく、30,000円で“200,000円”を購入するのです。

仮に商品価格が、

【1】Web講義 ― 130,000円

【2】DL講義 ― 100,000円

【3】Web+DL講義 ― 230,000円

であったならば、まったく違った選択になっていると思われます。

(この通信講座を営む企業の売上状況はまったくわからないので、検証をすることは出来ませんが、ちなみに、私はWeb+DLを購入し、一年間まったくDLを使用することはありませんでした(笑))

冒頭の顧問先の社長の話に戻りますと、見せられた価格表では、メリハリが薄く価格の参照点がないため、消費者にとっての比較基準は値段ではなく、“その時のちょっとした気分”になってしまいます。

顧問先の社長は参照点を取り入れて、価格表を以下のように変更したそうです。

【1】山田太郎 ― 10,000円

【2】あいうえお楽団オーケストラ ― 38,000円

【3】ABCバンドライブ ― 削除

【2】のあいうえお楽団を38,000円という法外(笑)な値段に設定し、【1】の山田太郎へ呼び込むための参照点として、つまりは、ダミーと位置づけたようです。

つい先日、明るい顔で顧問先の社長から報告を受けました。

「参照点を取り入れて価格表を変更したよ!」

「そうですか、売り込みたい商品への誘導は出来ましたか?」と尋ねると、

「ダミーに注文が集まっちゃって・・・」とのこと!

あいうえお楽団は、その法外な値段から粗利はたっぷり、結果OK!!!

経営ってわからないですね・・・(笑)。

「設備投資と生産性」

当社では何か買い物をするときに、web決済システムに購入の申請を行う

ことになっています。

その申請時に合わせて報告しなければならない項目に、『対応する収入』

というものがあります。

『その買い物でどれだけのリターン(利益)を見込んでいるの?』ということを

購入の前に各自に意識してもらいたいからです。

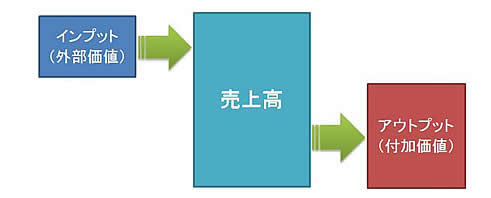

これはビジネスにおけるインプットとアウトプットの関係です。

企業にとっての費用とは、新たな価値を生み出すための消費と考えます。

そして、インプットに対してどれだけのアウトプット(付加価値)を出すことが

できるのかということが商売の基本です。

では、各企業が設備投資を行った場合に、どれだけのリターンを

あげているのでしょうか?次の図をご覧ください。

<設備投資収益力ランキング表>

これは、週刊東洋経済に掲載されていた上場企業の設備投資に対する収入(営業利益)

をランキングにしたものです。(一部抜粋)

1位の武田薬品工業の設備投資収益力は投資額の約10倍です。

中小企業における製造業の黒字優良法人の数字が2倍程度ですから、

10倍という収益力がどれだけのものなのかがわかります。

私たちも事業の中で設備投資をしなければならない場面があります。

そのときに皆さんは投資に対する回収の目安とされているものはありますか?

経営分析の中には、設備投資に対する回収の効率を見る指標として『設備生産性』というものがあります。

計算方法は次のとおりです。

付加価値とは、卸小売業の場合には『売上総利益』を意味します。

製造業においては、売上高から材料費や外注加工費等を控除して計算した金額です。

先ほどの、中小企業における製造業の黒字優良法人での設備生産性が『約2倍』です。

もちろん、この値は業種業態によって異なってきます。

この計算式からもわかるように、設備の生産性を高めるためには、

分子の付加価値を上げるか、分母の設備を減らすこととなります。

分子を上げるということは、付加価値を上げることを意味しますので

設備投資によって、商品、製品の単価を上げるか、外部購入品を削減する

効果を意味します。

分母を減らすということは、有形固定資産、つまり設備を減らすことを意味しますので、 これから設備投資を行おうというのですからこれはあり得ません。

当り前のことを申し上げますが、設備投資によって付加価値を高めるという

視点を持たなければ、その設備投資によって利益は減少してしまうということです。

製造業の場合には、一般的に、従業員一人当たりの設備を高めることによって生産性は向上すると言われますが、実際にはそんなに単純な話ではありません。

なぜならば、そこには需要と供給という話があるからです。

次回は、設備投資と労働生産性の関係について詳しくお話いたします。

巨人ファンだからという訳ではありませんが・・・

企業経営と野球。

似ていると感じました。

1~12ヶ月という期間がある企業経営。

1~9回という回数がある野球。

野球と違って、企業経営に明確な勝ち負けはありません。

ただ、黒字と赤字の分岐点が、勝ち負けの分岐点と認識する方は多いはず。

結果から言うと、企業経営も野球も、最終月・最終回が終わった時点で勝っていればいいのです。

とはいえ、これだけで似ていると言いたい訳ではありません。

ちょっと、面白い本を読んだのです。

『全1192試合 V9巨人のデータ分析』(著者:小野俊哉)

プロ野球史上、唯一無二のV9を達成した時代の巨人を分析した本です。

誰もが読んで面白いという本ではありませんが(苦笑)

この本の中で私が興味を持ったポイントは、1回と3回の得失点差(1回の表と裏が終わったときに、得た点数と失った点数の差)です。

V9時代の巨人は、1回と3回の得失点の差に大きな開きがあります。

特に1回の得失点差は飛び抜けています。

これは、前半で可能な限り差をつけて、後半に向けて守りきるという「先行逃げ切り」パターンが確立されていた証拠です。

初回リードの試合の勝率が、7割7分7厘。

3回終わってリードの試合の勝率が、8割3分1厘。

実はこれ、V9時代の巨人だけではありません。

直近5年間のプロ野球全試合のデータ上も、同じような結果が出ています。

初回リードの試合の勝率が、7割1分3厘(優勝チームは7割7分4厘)。

3回終わってリードの試合の勝率が、7割7分4厘(優勝チームは8割3分3厘)。

つまり、前半にリードをしたチームが圧倒的に勝っているのです。

V9時代の巨人は、この勝利の普遍法則を9年間続けました。

近年のチームの連覇が少ないのは、この普遍法則を続ける事が出来ないからです。

著者はこのように言っています。

「野球は9イニングあるのだから、初回ぐらいでガタガタいうことはない、という考えでは通用しない世界なのです」

これって、企業経営にも当てはまりませんか?

皆さんも、スポーツは先制した方が有利とのイメージをお持ちのはずです。

そして、私の経験上、企業経営においても同じようなイメージを持っています。

第1・四半期を終わって黒字の場合は最終的にも黒字の企業が多く、赤字の企業はそのままズルズル赤字で終わっている企業が多いという感じで・・・。

本来であれば統計をとれば良いのでしょうが、税務署や金融機関でもない限り、統計上必要なサンプルを集められないのが残念です。

当然、企業の売上高は季節変動があります。

季節の影響を受けないビジネスモデルは別として、売上げが多い月と少ない月が明確になっている企業も少なくありません。

この点、野球と違って、必ずしも第1・四半期が全てという訳ではないのは確かです。

とはいえ、終盤になっても赤字のままだったら焦るでしょうし、そうなると、本来出来る事も出来なくなる可能性があります。

しかし、前半に黒字だったら、後半は悪化しそうでも、この黒字を守るような工夫が出来ます。

追い込みに強いという企業は少なからず存在します。

しかし、最終回での逆転劇はドラマチックですが、中小企業の経営にメークドラマを期待してはいけません。

企業経営も、ある意味ゲームであって、そのゲームの指揮を執るのは経営者です。

より有利な試合運びが出来るよう采配を振るうのが経営者の務めのはず。

そのために、自社の月次損益の傾向を確認されるのも面白いと考えます。

“どの月で出した利益が、最終的な黒字につながっているのか?”

という事実も、経営を上手くコントロールする方法の一つかもしれません。

保険について教えてください Fwd:保険での節税のご提案

笹川さま

お世話になります。

以前に保険代理店から提案を受けた、がん保険の加入を検討しています。

どうでしょう?

以下、メールを転送します。

———- 転送メッセージ ———-

がん保険のご提案をさせていただきます。

下記資料をご確認ください。

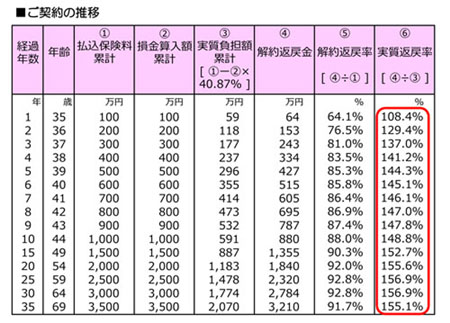

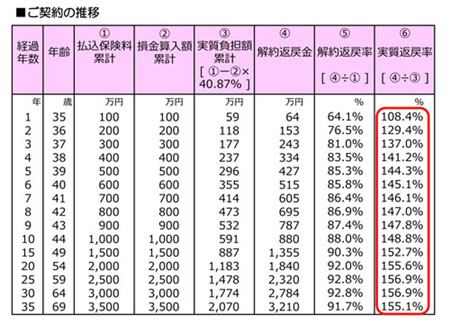

解約返戻率が64歳でピークの92.8%まで上がり、実質返戻率は156.9%です。

非常に節税効果が高く、お勧めできます。

ぜひ、ご加入をご検討くださいませ。

———————————–

山田さま

いつもお世話になっております。

税理士の笹川です。

保険代理店からの資料を拝見させていただきました。

解約返戻率も高く、良い保険ですね。

3月決算でいらっしゃるので、決算対策としてご検討されているのだと考えます。

ただ、残念なことに、2月29日に国税庁から

“法人が支払う「がん保険」(終身保障タイプ)の保険料の取扱いについて(案)”

と題して、改正案が公表されました。

結論から申し上げると、がん保険の損金算入割合が100%から50%に下がり、節税効果が大幅に減少します。

いま契約しても改正後の取扱いが適用される可能性がありますので、その点は慎重にご検討ください。

また、がん保険がダメだったら、逓増定期保険、長期平準定期保険と次々にご提案を受ける可能性がございますので、節税のための保険加入時の際にご検討していただくべき事項をお伝えさせていただきます。

【その1】保険会社に支払うことになるコスト

節税に目がくらみ、意外と考慮されないのがこの点です。最近は情報が多く出回り始めたので、保険による節税と言われるものが、実は「税金の繰延べ」に過ぎないということはご存じかと考えます。

そして、節税目的といえども保険には変わりませんので、保険機能相当額や諸々の手数料を保険会社に取られてしまいます。当然、その分は節税効果を減少させますのでご注意ください。

つまり、保険会社に取られてしまう分、節税という枠組みでは最終的には得にはならないというのが節税保険の結論です。

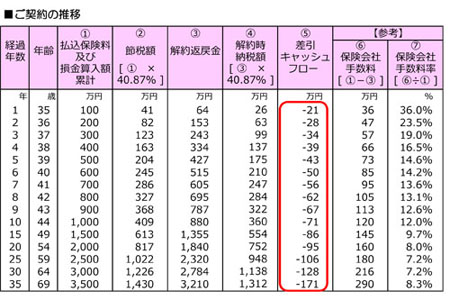

下記は、保険代理店からの資料を加工したものです。

「差引キャッシュフロー」という箇所が、解約時の納税も考慮した節税効果です。

税金を繰延べることはできても、通常はマイナスになるとお考えください。

また、35年間継続的に黒字である場合を想定しています。赤字が継続した場合、マイナス幅は大きくなります。

参考のため、保険会社に支払うことになる手数料相当額も記載しておきましたので、併せてご確認ください。

【その2】解約した場合のお金の使途

保険年数が長くなればなるほど、解約時に戻ってくるお金が大きくなり、その使途に困ることになります。

退職金に上手く充てることができれば、税率の差を使って真の意味での節税が可能になりますが、それ以外の解約は納税を繰り延べているだけで、最終的に得することはないという点は【その1】でお伝えさせていただきました。

さらには、節税期間中は低い税率しか適用されなかったにもかかわらず、解約時には解約返戻金が多額になるため、高い税率が適用されるケースも十分あり得ます。

また、解約時にそのお金を使ってさらに節税保険に加入するという負の連鎖が起きてしまう場合もありますのでご注意ください。

【その3】キャッシュフローへの影響

長期間にわたる節税のための保険は、キャッシュフローを悪化させる可能性があります。結果として、節税のために金融機関から借入れを行い、高い利息を支払わざるを得ないケースもございます。

【その4】赤字への補てんという考え方

赤字になった場合、保険を解約して黒字にするという考え方があります。もちろん、結果として赤字を回避できるという効果がありますが、赤字はいつ発生するかコントロールできません。

仮に解約返戻率が低い時点で赤字回避のために解約することになったら、解約損失額がそのときの赤字額を超えてしまうというケースもあります。

そもそも赤字の要因が節税保険の場合もありますのでご注意ください。

以上、ご不明な点がございましたらご連絡いただければと考えます。

どうぞよろしくお願い致します。

エー・アンド・パートナーズ税理士法人

税理士 笹川 和幸

次の過払いターゲット

過払い利息、未払い残業代・・・。

弁護士、司法書士、社会保険労務士などが入り乱れ、返還支払請求が

ブームとなったのはご存じのとおり。

よそに負けじと広告を出しまくり、これを扱う業界ではバブルに沸いていました。

書類を作って送りつけるだけで稼げたら、本業をやっているのがアホらしく

なるのは当然なのでしょうね。

そうなれば、「次の獲物は・・・」と考えるのが当然の成り行きです。

最近、我々の元にも話が舞い込んでくるのが『固定資産税』の還付請求。

請求相手は市町村。

つまり、「税金を返せー!」ということ。

皆さん、『固定資産税の納税通知書』を詳しくご確認されたことはありますか?

不動産の固定資産税は、評価額に基づき市町村が“一方的に”通知してきます。

その評価額も市町村が“一方的に”算出するため、ここに歪が生じる訳です。

そこで、不動産鑑定士等の専門家に不動産を再評価してもらい、市町村が

算出した評価額よりも低くなるようであれば是正してもらうのです。

評価額の是正が認められれば、過年度分の固定資産税が還付されるとともに、

今後の固定資産税も減額されることになります。

そして、この固定資産税の還付請求を請け負っている業者への報酬は、

ほとんどが成功報酬です。

固定資産税評価額が下がらないのであれば1円も費用が発生しません。

固定資産税の還付請求を扱う業者が徐々に増えていることを考えると、

それだけ評価額が下がる実績が出ているからでしょう。

しかも、相手が市町村となれば誰が遠慮するでしょうか(笑)

ただし、固定資産税率は1.7%(都市計画税を含む)のため、固定資産税

評価額がある程度高くないと、還付のインパクトは見込めません。

つまり、固定資産税評価額が1,000万円から900万円に下がったとしても、

税額に換算すると1万7千円。

還付額がこの程度では成功報酬で請け負う業者にとって利益がないため、

お断りされるのが常です。

逆に、設備産業ですとどうでしょうか。

ホテル、旅館、病院、オフィスビル、工場等、その評価額は1億円を超えて

きてもおかしくない。

業者が提示する実績資料を見ると、評価額の減額率が10%から50%までに

及んでいます(もちろん、結果の良い実績しか載せていないのでしょうが・・・)。

仮に3,000万円の評価額減額に成功した場合、1年あたり51万円の還付があり、

さらに5年分遡ると255万円(10年以上遡れる市町村もあるようです)の還付。

将来分も減額されるおまけ付きです。

固定資産税評価額は相続税評価額にも影響を与えるため、評価額の高い

建物を個人所有されている方は特に要チェックです。

仮に成功報酬型の業者に相手にされない規模であっても、不動産鑑定士に

有料でお願いするのも方法の一つではないでしょうか。

不動産を所有する限り将来に渡って課税されるわけですから、初期費用が

還付額を上回ったとしても、長期的には有利になる可能性が高くなります。

ちなみに、1月は不動産以外(什器備品類)の固定資産税の書類(償却資産

申告書)の提出時期でした。

これは不動産と異なり、企業からの申告制です。

さらに言えば、償却資産申告書は税理士に依頼されている企業がほとんどの

ため、場合によっては税理士の“一方的な”申告により固定資産税を納めて

いらっしゃるかもしれません。

既に存在しない資産が残っていたり、耐用年数が過大に適用されていないか

どうかの確認も必要かもしれませんね。

給料のようにご自身で把握できるものは別として、今回取り上げた固定資産税や

法人税等、専門家が計算しているからといって、それが全て正しいということはありません。

セカンドオピニオンのご相談を受けていると、専門家と言われる方々の曖昧な

判断に強く違和感を感じます。

皆さんも、専門家が計算した曖昧な判断に基づく曖昧な税金を支払わせられない

ように気を付けてください。

1年で簡単に11万円を手にする方法

ウォーレン・バフェットは言いました。

「オリンピック選手の子孫から、次のオリンピック選手を選抜するようなものだ」

これはバフェットが、アメリカの審議会において、相続税に関する意見を

求められた際に発言したものであり、その意図は『現行の相続税は緩すぎるため、

金持ちの子孫は金持ちであり続け、貧乏人の子孫は貧乏人であり続ける。

相続税の課税を強化し、もっと富の再分配を行うべきだ。』というものです。

相続税に関する議論は様々で、バフェットやビル・ゲイツのように

「もっと相続税を強化すべき」という者もいれば、その逆を唱える者もいます。

(どうやら、1代で富を築いた人ほど、相続税に賛成する傾向があるようで・・・。)

日本においても、同じような議論は昔から繰り返されているわけですが、

どうやら政府・与党は前者の道を選択したようです・・・。

1月6日に政府・与党において決定された『社会保障と税の一体改革』の素案に

おいて、相続税について非常に大きな改正案が盛り込まれました。

相続税の基礎控除額を、現行の『5,000万円+1,000万円×相続人の数』から、

『3,000万円+600万円×相続人の数』へ引き下げるというのです。

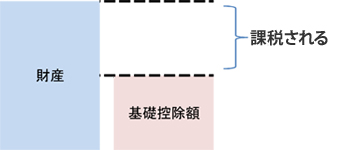

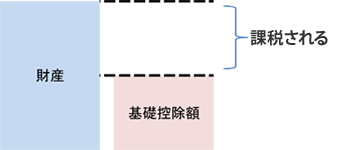

しっくりこない方のために、相続税について超簡単におさらいをいたしましょう。

相続税とは、相続により財産をもらった人が支払う税金です。

ただし、全ての人が全ての財産に対して支払うわけではなく、もらった財産から、

基礎控除額を引いた残額に対して、相続税は課されます。

基礎控除額が小さくなるということは、つまり、それだけ相続税の課税が増える

ということです。

『社会保障と税の一体改革』というと、どうしても“消費税の増税論”が眩し過ぎて、

その他の改正案が影になっていますが、これは非常に大きな改正です。

税率の引き上げ等について対策を講じるのは難しいですが、相続税の課税強化

についてはあらかじめ手を打つことが可能です。

それは、非常に単純で、財産をあげる人(=亡くなってしまう人)の持っている財産

を減らすことです。

財産を減らす、つまり、消費するか、移動するか、のいずれかになるわけですが、

消費してしまっては、(国の思惑通り、経済の活性化にこそ繋がりますが)一家の

財を守ることにはなりません。

つまり、考えるべきは財産の移動であり、“贈与税の非課税枠”を使った方法も

その中の一つです。

ご存知の通り、年間110万円以下の贈与については、贈与税が1円も発生しません。

相続税が確実に発生する方であれば、年間110万円のキャッシュを贈与するだけで、

(相続税の最低税率10%で考えても)11万円の節税になります。

これが、税率30%の方であれば33万円、50%の方であれば55万円の節税です。

これを10年繰り返せば、20年繰り返せば・・・! と皮算用をしてしまいがちですが、

そのような毎年の贈与には注意が必要です。

「最初からまとまった金額を贈与するつもりだったのに、一度に移すと贈与税が

発生してしまうから、それを回避するために分割で贈与しただけでしょ!?」

と税務署に指摘されては元も子もなくなってしまいます。

(そのように認定されると、定期金受給権の贈与を一度に受けたものとみなされ、

多額の贈与税が発生してしまいます。)

そう認定されないためにも、一般的には次のような方法がとられます。

■贈与の日付、金額にはバラつきを持たせる

■毎年必ず贈与契約書を作成する

■時には、贈与税を納めるくらいの金額を贈与する

しかし、結局は事実認定の問題であるため、形式的に何を備えようと、

『最初から計画的な贈与』と判断されればそれまでです。

最終的には、“たまたま気が向いたから贈与した(してもらった)”という強い意志(?)こそが、何よりも重要となります。

あくまでも“きまぐれ”に行きましょう。

今の日本で、建物を建てようとした男の頭の中。そして・・

ちょっとした縁で土地を購入することになりました。

今の日本で、土地を買うというのは、値下がりリスクを考慮しなくてはいけません。

しかし、今、私たち日本人が個人で土地を所有すると、売却した時の損失は

他の所得から引くことができません。

つまり、値下がりリスクが考えられる場合、個人で土地を買うことはあり得ません。

ですからこの国で、不動産取引が盛り上がらない理由は、今の税制にもあるはず

です。

そこで、私は考えました。

「会社で購入しよう」

本当は、個人で購入し、その上に会社所有の建物を建てたいのですが、

個人では、値下がりの場合の損失について税効果がありませんから仕方が

ありません。

そこで、会社で購入し、もし、土地が値下がりしたら、底値と判断したところで、

私個人が買う。そうすると、値下がり額を会社の経費にすることができます。

不動産取得税などは、無駄になりますが、現在の状況ではこれしかないでしょう。

次に、事務所用の建物です。

個人で建てようが、会社で建てようが、現在の税制では、建物の減価償却は

定額法しか認められていません。

これは、とんでもないことですが、法律ですから仕方がありません。

しかし、今、日本で、設備投資が盛り上がらないのは、この建物に対する税制も

原因の一つでしょう。

そもそも、日本経済の乗数効果が低いままなのも、こうした税制が要因の一つ

になり、スパイラルな抑止をしているように思います。

そこで、私は考えました。

「限りなく安価な建物を建てよう」

そして、もう一つ考えました。

「固定資産税を限りなく安くなるように建てよう」

私は、過去に、固定資産税(もちろん、不動産取得税もです)を限りなく安くする

建築方法で自宅を建てたことがあります。

このアイデアを基本にして、さらに固定資産税が安くなることを考えようとした

わけです。

固定資産税は、毎年、市町村から賦課される税金ですから、累計すればバカに

なりません。それを安く押さえることで、税制の不利を補おうとしたわけです。

しかし、縁があって土地を買うことになったので、こういうことを考えましたが、

そもそも今の日本で土地建物を買うなどということはあり得ないことでしょう。

私のような人間にはそうとしか考えられません。

ですから、こうした思考をすることさえ、バカバカしい・・・・・。それほどに、今、

私たちが土地建物を購入できないような環境になっているのです。

・・・・と、こうしたことばかり考えていたせいか、土地購入の話はなくなりました。

あるお医者様が、考えられない金額で購入を決めてくれたようなのです。

世の中とは、こうして価値観の違う者が同時に存在するので、めでたくなって

いるのだなーと思いつつ、私はほっと胸をなで下ろしたのでした。

さて、これから日本は増税の雨あられになります。

給与所得控除に上限額が設定される・・・

高額所得者の最高税率が5%上がる・・・

消費税の増税・・・・・

・・・・・・・

さらに、日本経済の乗数効果が落ちていく施策が続きます。

政治は、それを選んだのですから仕方がありませんね。

私たちは、経済人として最適な行動を繰り返すだけです。

2012年税制改正、隠し玉はあるのか?

今年も、政府から来年度の税制を決める、『税制改正大綱』が公表されました。

今年の税制改正を一言で言うと、消費税等の増税をにらみ、野党の顔色を

うかがった税制改正といった感じです。

しかし、今年もひっそりと小粒ながら隠し玉を忍び込ませてありました。

表向きの内容は、昨年見送られた給与所得控除の見直しと、役員退職金の

課税方式の見直しが再び盛り込まれたことと、相続税の基礎控除引下げと

税率改定は見送りとなったといったところです。

給与所得控除の見直しと、役員退職金の課税方式の見直しについては、昨年も

話題にしたことなのであえて説明はいたしません。

これだけでも十分すぎる改正ですが、一度見せられていると慣れてしまうという

のは恐ろしいことです。

そんな中、私が注目しているのが『国外財産調書制度』です。

これは、その年の12月31日において5千万円を超える国外財産を有する居住者は、

その財産の内容を記載した調書を税務署長に提出しなければならないというもの

です。

この制度には不提出・虚偽記載に対する1年以下の懲役又は50 万円以下の

罰金という罰則が設けられる予定です。

タックス・ヘイヴンを利用した武富士事件以来、企業と個人の海外財産に対する

課税強化の動きが強まっており、この制度も、富裕層に対する課税強化の布石と

いったところでしょう。

また、同時に非居住者に対する監視も強化されています。

それを裏付ける情報が国税庁から公表されています。

国税庁が公表した、平成22年度の租税条約等に基づく情報交換事績を見ると、

日本の国税庁が外国税務当局との情報交換を行った件数が2倍に増加して

います。

さらに、地域別に見ると、アジア・大洋州の国・地域向けの情報要請が全体の

約7割を占めていました。

国税当局による海外財産の課税が強化される一方で、国際課税について

納税者の認識不足により思わぬ課税が起こるケースもあります。

その一例が『183日ルール』というものです。

これは、外国に1年の半分(183日)以上滞在することによって非居住者となり、

日本の税金が課税されなくなるというものです。

しかし、これは『都市伝説』であり、認識誤りです。

この点については国税庁が情報を公開しています。

(以下、抜粋)

滞在日数のみによって判断するものでないことから、外国に1年の半分(183日)以上

滞在している場合であっても、わが国の居住者となる場合があります。

この点について多くの誤解があるようです。

国税当局の監視の目が強まっています。

安易な節税手法を取らないよう十分気をつけてください。

税制改正のくわしい内容と対策については、会員と税務顧問の皆さまには

エーアンドinfoにてお知らせいたします。