税理士さんが集まるとあるセミナーに久しぶりに行ってきました。

税理士という仕事も情報収集が重要ですが、残念ながら日本中の税理士が情報通ということはありません。

むしろ、専門の税金関係の情報でも格差は非常に大きいというのが実態。

そういう点で、中小企業の経営者は、税理士選びで運・不運を経験していますが、運・不運の事実に気づくことはあまりありません。

とりあえず、このセミナーに主席される税理士さんは国税関係の情報収集に熱心な方々でしょうから、こうした税理士さんと縁のある中小企業経営者は、本人は気づくことはないと思いますが、かなりついている方と言えるでしょう。

ところで、今回、税理士さんの集まるセミナーの中でも株式や資産の評価について意見がいろいろ取り交わされていました。

国税庁出身の大学教授と税調などの委員などで活躍するある税理士さんに実務における疑問点をぶつけるコーナーがあるのですが、その場での結論の大きな方向は、「答えはない」ということに始終しているのです。

しかし、税金を決める資産の評価額について、日本のトップクラスの税理士が意見をぶつけ合って「答えがない」ということになっているのはどういうことでしょうか?

私はこう思います。

「答えがない」のに、そうした事象に税金をかけようとする行為は、本来かけるべきではない事象に税金をかけていることになっている。

税金は平等でなくてはいけません。

これに意見する人はいないでしょう。正に自明です。

でも、税金は平等ではありません。

だって、付き合う税理士で税額が変わるくらいですから、平等なわけはありません。

それにしても、どうして評価額を誰もがわからない。という事実を無視して、そのわからないことについて議論を続けるのでしょう。

そういう議論に意味はありません。

確かに、その議論の方向に税金を安くするためのヒントがたくさんあるから私も参加しているわけですが、優秀な人たちが、実は最初から意味のないことを議論している姿は滑稽です。

大きなものを見ることができない。

目先だけで考える。

そのおかしなことが、税の世界では普通なのです。

ここに税の専門家と一般の人たちの埋まらない現実があります。

そこがわからずに、一般人も専門家を相手に議論をする姿は、国が作ったナンセンスの上で起きている連鎖でしかありません。

それは徒労なのです。

でも、ここがわかると、税の世界はとても近いものになり、得なことが出てきます。

なぜならば、どこを議論すべきかが見えてくるから・・。

そして、くどいようですが、「答えがない」という答えに至った税理士と縁があった方が負担する税金は少ないはずです。

なぜならば、いろいろ工夫するから、そういう結論に至るからです。

ここら辺のニュアンスはなかなか伝わらないかもしれませんが、一度書いておきたかったので書いてみました・・・・・。

【不確実な売上げ】と【エリアリスクの本質】

売上げは“不確実なもの”です。

当然ながら約束されたものではありません。

マーケティング費用を高めても、売上げが必ず上がるわけではありません。

不況期に入ってから反応が悪くなり、反応が良いとしても売上げにつながるまでの時間が伸びています。

それでも、マーケティング費用を減少させてはいけません。

負のスパイラルに陥ってしまいます。

とはいえ、有効な打ち手もないまま、どの企業も頭を悩ませているのが現状・・・。

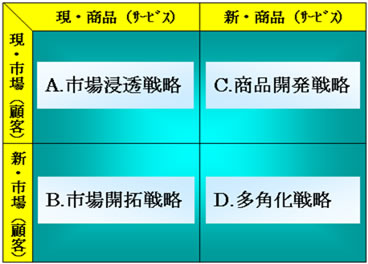

ここで、使い古されていますがアンゾフの商品/市場マトリクスで整理してみます。

まず、Dは中小企業が簡単に手を出せる領域ではありません。

Cは商品開発力がある企業のみ実行可能です。

開発力は、中小企業にとって検討していくべき重要な課題ですが、極めて脆弱な企業がほとんどというのが実態です。

そして、Aで限界を感じているほとんどの中小企業が、消去法的にBを検討します。

つまり、どの企業でも真っ先に考えるのが、エリア拡大。

エリアを拡大すれば、確かに売上げは増加します。

しかし、固定費や投下資金も同時に増加します。

失敗した場合の撤退コストも高くつき、致命傷につながる事も数多い・・・。

ここで考慮すべき点が一つ。

自社が他のエリアに進出しようと考えているのと同じように、他社も自社の現エリアに進出しようと考えています。

エリア拡大に注力している間に、お膝元を荒らされたらどうでしょう。

想像は難しくないはず・・・。

さらに、もう一つお伝えしておきます。

当社は、税理士事業及びコンサルティング事業を通じて、様々な地域の様々なお客様の財務データを目の当たりにしています。

その中には、いわゆる地域一番店のお客様も数多くいらっしゃいます。

そして、地域一番店と他の企業では、その財務力に“圧倒的な差”がある事を「実際の財務データ」として把握しています。

“本当に”圧倒的な差です。

このような圧倒的な財務力を持つ地域一番店が、その地域から上がる収益を原資に他のエリアに進出を図るのは当然です。

ある意味、お金が余っているのですから。

しかも、このような企業は余力があるので、長期戦が可能です。

考えただけでも恐ろしい・・・。

はっきり言って、Aで成功できない企業にBなどやり切れません。

新エリアのシェアを獲っても、現エリアのシェアを落とし、利益が出るどころか、損失の方が大きいというのが落ちです。

Bで成功している企業は、Aを制した企業が大多数です。

現在、多くの企業は売上げが減少しています。

どの企業も困っています。

しかし、目の前にあるライバル企業に“売上げは眠っています”。

実際のシェアが見える所にあります。

今までは、マーケティングで“結果として”シェアを獲っていたのかもしれません。

ただ、マーケティングだけでは、地域一番店にはなれません。

実際、地域一番店が圧倒的にマーケティングに長けているとは限らないからです。

必要なのは、圧倒的な地域一番店としてのシェアを獲るための戦略を実行する事です。

エリア拡大戦略により、不確実性の高い売上げを、不確実なエリアで求めるのはリスクが高い選択なのです。

今のエリアで地域シェアを確保する事が、売上げの不確実性を下げる事につながります。

結局、現エリア重視という原点回帰の戦略ですが、あらためてライバル企業にやられたときの恐ろしさと言ったら・・・。

説明する必要すらないはずです。

サンプルデータの信憑性

先日、保険会社の営業担当が「こんな新商品が出たのですが、どこかニーズのある顧問先様はいらっしゃいませんか?」とセールスに来ました。

その商品、簡単に説明すると、ドルで契約時一括払いの満期時一括受取り。

つまり、契約時よりも満期時が円安になっていれば為替差益が発生し、プラス、確定利回りが保証されているというもの。

お金の固定期間から考えると確定利回りはかなり良いのですが、為替リスクを負っているのだから当たり前。

さらには、節税効果がゼロときたものですから、リッチな会社がお付き合いで加入するといったタイプのどうしようもない金融商品です。

「世間では円が強くなる、という見方が主流だと思いますが、どうなのでしょうね?」

よくこんな商品をセールスに来るなぁ・・・とは思いつつ、どのような返しが来るのか興味もあったので聞いてみました。

「はい、そういった意見はよくお聞きしますが、こちらをご覧ください。」

営業担当は補助資料を広げました。

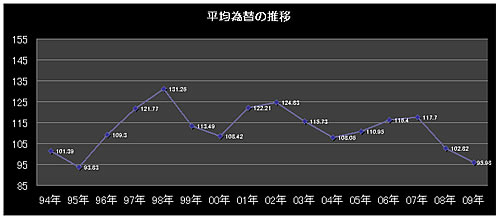

「このように、過去のデータによれば、短期的には円が高騰しても、長い目で見れば持ち直しております。1995年と比べてみてください、むしろ2円下がっております。」とのこと。

営業担当は決してウソは言っていません。

これを見て、なるほど納得!と思われた方は加入してください 笑

ただ気を付けていただきたいことは、補助資料にはセールスに都合のいいようにバイアスがかかっているということです。

以下の図をご覧ください。過去20年間の為替相場の変動です。

長く区切って、20年前からの推移を見てみると、上がり下がりを繰り返しながらも徐々に円が強くなっていることがわかります。

この推移を見せたらセールスとしてはあまり都合が良くありません。

逆に、短く区切って、10年前からの推移を見てみると、18円も短期的に円が上がっているのですから、これもセールスとしてはあまり都合が良くありません。

つまり、円高になっている15年前付近からの推移にフォーカスするのが、セールスとしては最も都合が良いのです。

ついでにお話しをすると、営業担当がそれを知っていたのかどうか・・・、大変疑わしいところです。

つまり、社内の新商品研修の段階で、上からその説明を受けずに、都合の良いサンプルが適正サンプルだと思い込んでセールスしている可能性があるということです。

表面的にはなんの悪びれた様子も見て取れず、むしろ社会貢献意識全開でセールスしてきますから厄介です・・・。

このように、世の中には過剰一般化のバイアスがいたるところでかかっています。

世の中で何らかのサンプルデータを目の当たりにしたときは、そのサンプルの質・量という観点から、そのサンプルデータが適正かどうか疑ってかかることが重要です。

『80%の人から絶大な支持!』

その商品のファンを5人集めて、そのうち4人が支持すれば成立です。

『地域出玉No.1店舗!』

田舎のせまい町内であれば、1店舗しかない可能性だってあります。

誰もウソは言っていません、消費者がそれをどう受け止めるかどうかの問題です。

逆に考えれば、過剰一般化を意図的に使うこともできます。

セールスの場面や、社内のモチベーションアップのため等々・・・、うまい使い方をすれば、様々なケースで威力を発揮することでしょう。

しかしながら、節度を守らずに、あまりにも事実を誤認させるような使い方をすれば、当然ながらしっぺ返しがきますのでご注意を・・・。

世界市場を買う

今月から、

SBI証券で『バンガード・トータル・ワールド・ストック・ETF』(VT)

の取り扱いが始まりました。

ついに、「世界市場を買う」ということが、

一般人でも手間をかけずに出来る時代がやってきました。

それも1000株以上買うのならば、

手数料も決して高くありません。

まだまだ、実際の投資のためには、

いくつか超えなくてはならないハードルがありますが、

これは、運用革命が粛々と進行していることの証左です。

ちなみに、私が今書いている本でも、

このニュースは取り上げるつもりです。

会計の専門家が書かせていただいた運用の話は、

とても地味ですが、

世界で起きている運用革命の状況を

いち早く取り上げた本になるかもしれません

(本になるのに、時間がかかって、“いち早く”が

実現しない可能性もありますが・・)。

しかし、昨年、アメリカ市場で上場したETFが、

一年後には、日本でも売買が可能になる・・状況というのは

どう考えるべきでしょうか?

パッシブ運用のキモは、

多くの人が、アクティブ運用をしてくれるところにあります。

しかし、それが逆転して、

ETFの投資が主流になると(今も、そうなりつつありますが・・)、

市場そのものが割高になる・・という皮肉が起こります。

市場は、いつも庶民のお金を飲み込んできました。

過去には、大きな年金基金やプライベートバンクでないと

扱えなかった運用方法が、簡単にできるようになることの

意味は何でしょうか?

最早、パッシブ運用は使えない・・という

事態が起きる可能性・・・?

まだ、よく頭の中でまとまっていませんが、

事のはじめには同乗するにしても、

途中からは降りることを考えた方がよい可能性も

あります。

ここからの運用革命の動きは、見物です。

最後のキラーパス

5月、ドコモがパケット通信料金の値下げを行い、価格勝負を仕掛けました。

例のごとく、au、ソフトバンクは追随します。

携帯電話市場は典型的な三すくみ状態で、やること為すこと非常に分かりやすい。

三社のシェアの構成比が、「5:3:2」。

シェアが必ずしも財務力につながる訳ではありませんが、三社の財務状態を比べると、シェア以上に差が大きい。

ドコモの企業体力は圧倒的です。

このような場合、王者が物量作戦に出たら、二番手以下の体力消耗度は激しくなります。

ライバル企業を体力的に押し出し、また戦場に戻ってくるまでにシェアを押し上げてしまう。

最初に価格勝負を仕掛けたのはソフトバンクですが、冷静に財務状態を分析すれば、価格勝負で致命傷を受けるのはソフトバンクです。

どんなにサービスや製品レベルが高くても、企業が体力的に潰れてしまったら、全く意味がありません。

当然ながら、中小企業が体力勝負を仕掛ける事は禁じ手です。

では、どうするか?

「ライバル企業の経営分析を行い、弱点を掴み、そこを集中的に攻める」

これって考えた事がありますか?

今回、ドコモの値下げの目的が、ライバル企業の財務悪化を狙って行っているのかは分かりません(結果的にはそうなりますが)。

しかし、経営分析からのアプローチを経て実行される戦略的打ち手は強烈です。

自社の経営分析を行う事は多いでしょうが、ライバル企業の経営分析を積極的に行うことは少ないはずです。

ただでさえ、中小企業では分析データが少ないのですから。

ですが、もし、あなたの会社のライバル企業が、あなたの会社を分析しており、弱点を見つけ、そこを突くような戦略を考えているとしたら・・・。

戦略を考えるのは楽しい作業です。

考えた戦略を現実に落とし込む時に数字を考えるのはつらい作業です。

でも、自社及びライバル企業の経営分析を行った上で立てる戦略は、ゾクゾクするレベルのものが出るときがあります。

本来、経営分析は、優れた戦略立案の大前提です。

経営分析は数字が伴うものなので、大抵の経営者の方は敬遠されますが(笑)

そこで、現在、当社は共同事業で、この障壁を可能な限り取り除く、経営分析管理システムを制作中です。

このシステムにより、経営管理レベルが劇的に向上するとともに、戦略立案の足がかりになるようなものになっています。

ですから、ライバル企業がこのシステムを使って戦略を立案しているとしたら、あなたの会社は不利な立場に追いやられる可能性があります。

正直、そのレベルのシステムを目指しています。

当社はもともと『会計ワークショップ』というセミナーを行っていましたが、これを究極の形にまで作り上げたのが、制作中のシステムです。

そして、『会計ワークショップ』が7月に開催され、このシステムは8月のリリースを予定しています。

恐らく、今の形での『会計ワークショップ』は最後になるでしょう。

『会計』、『ワークショップ』。

もともと経営者に敬遠されそうな言葉が並んだこのセミナー。

正直なところ、当社の合宿セミナーの中でも、一番集客が遅い。

今回も現時点では、数枠が空いているようです(苦笑)

ですが、常連のお客様方からは、一番のキラーセミナーであるとの評価をいただいております。

『会計ワークショップ』と言ってはいますが、実際は『経営分析管理』セミナーだからです。

つまりは、企業戦略立案への「キラーパス」となるセミナーです。

もう一度繰り返しますが、経営分析管理システムがリリースされた後では、この形式でのセミナーは最後になります。

岡本から、皆さんに出せる最後のキラーパスです。

あなたのライバル企業がそのパスを受け取っていたら、何を仕掛けてくるのか・・・。

結局は宣伝になってしまいましたが、冗談ではない事は確かです(笑)

銀行がダメ出しをしてきました!

多くの経営者が経営の現場で経験されていることと思いますが、ビジネスモデルによっては、売上が増加することによって資金が不足するということがおこります。

そのことに気付かずに経営を続けていると、事業は拡大しているにもかかわらず、最悪、資金ショートを招いて黒字倒産してしまうことがあります。

先日もある経営者の方が銀行から経営計画の見直しを求められ、当社に相談に来られました。

銀行が指摘したのは、「来季の販売戦略による売上拡大の結果、運転資金が不足し、資金ショートを起こすのではないか」というものです。

確かに、ここ数年この経営者の資金サイクルは長期化傾向にあったため、このままの資金サイクルでは資金ショートを起こす危険がありました。

このような場合に備えて、資金循環の効率を管理する方法をご紹介します。

それが『CCC(キャッシュ・コンバージョン・サイクル)』という指標です。

CCCは企業の資金循環の高さを示す指標のため、将来の財政基盤に与える影響が大きく、投資家の間でも、投資判断の指標として世界標準になりつつあるようです。

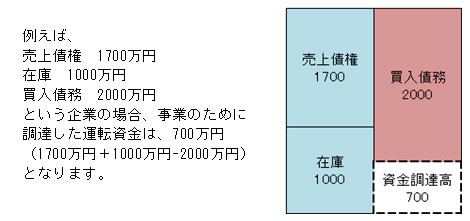

まず、次の図をご覧ください。これは貸借対照表の一部を切り出したものです。

企業がどれだけの運転資金を調達したかは、次のように計算することができます。

売上債権<受取手形, 売掛金>+在庫-買入債務<支払手形, 買掛金>

仮に、この企業の年商が1億と仮定すると、この企業は年商の7%に相当する資金を調達したことになります。

これがこの企業の運転資金調達率となります。

そして、CCCとは、資金の調達高を期間であらわしたものです。

棚卸資産回転期間:商品購入から販売までに要する期間

売上債権回転期間:商品販売から代金回収までに要する期間

買入債務回転期間:商品購入から代金支払までに要する期間

上図より、資金循環に要する期間は、次のように計算されます。

1. 商品購入から代金回収までに要する期間、棚卸資産回転期間+運転資金回転期間

2. 商品仕入から代金支払いまでに要する期間

3. 1と2の期間の差分が資金調達に要する期間となります。

また、CCCは365日に資金調達率7%を乗ずることにより求めることもできます。

資金効率を高めるためには、このCCCを短縮することが必要になりますが、そのために確認するポイントは以下の通りです。

1. 在庫は適正か?不良在庫はないか?

2. 代金回収に遅延はないか?また、不良債権はないか?

3. 必要以上に現金仕入れを行っていないか?

これらの項目について確認を行うとともに、CCCを時系列で管理することが重要です。

≪CCC比較表≫

パナソニックでは2000年以降、松下幸之助が創業以来伝統的に行ってきた月末現金支払いを大口取引先に限り、90日後の支払いに変更しました。

この結果CCCは2000年3月期の82日から前期45日に短縮しました。

理屈上では在庫を持たず、早く回収し、遅く支払えばいいだけのことですが、パナソニックのような一流企業ならともかく、中小企業では欠品による機会損失や仕入先の信用失墜、与信低下につながる危険性もあることからうかつなことはできません。

そこで、私たちがすべきは、資金循環のサイクルがあることを認識したうえで、CCCの変化に注意を怠らないということです。

中小企業承継事業再生計画

『エルスバーグのパラドックス(※)』と呼ばれる有名な実験は次の通りです。

条件の違うボックスが、次のように2つ用意されており、中には赤と黒のボールが合計で100個入っています。赤のボールを引いたら当たり、賞金は1億円です。

●ボックスA

赤のボールが50個、黒のボールが50個、合計100個。

●ボックスB

赤と黒のボールで構成させており、同じく合計100個。

しかし構成割合はわからない。

あなたは、どちらの箱に手を入れますか?

実験の結果、多くの人がボックスAを好むことがわかっています。何故でしょうか?

ボックスAは、赤を引き当てる確率が50%です。

一方、ボックスBは確率不明、ボックスAより不利かもしれませんが、有利かもしれない。赤が100個という可能性だって十分にあります。

しかしながら、多くの人はボックスBを選ばない。なぜなら、人々は「不確実性」を回避する傾向にあるからです。

「リスク」よりも、「わからない」ほうが体感的に怖いのです。

「わからない」が目の前に広がっていたとしても、実験のように、代替案としてのボックスAが用意されていれば人々はリスクを感じながらもそちらに動くことが出来ます。

しかし、今の経済状態は「わからない」にもかかわらず、ボックスAが用意されていない状況。

となると、本来であれば、そのブラックボックスを少しでも「わかる」ように努力して、認知できた範囲で行動を決断していかなければなりません。

しかし、ここで邪魔をするのが最大の誘惑である「決断の留保」、つまりは先延ばし。

「わからない」のだから少し待とう、ということです。

企業経営に例えるならば、資金的に余裕のある大企業であればあるほど、留保期間は長く確保できてしまいます。

その誘惑に負けてしまった結果が、世界的に見てもわかるとおり、3つのうちの2つを破綻に招いてしまったのです。

「アメリカの会社がお国柄、ラフな経営をしていただけ、日本の大企業はそんなに脆くない。」と思われるかもしれません。

確かに、日本の大企業はきめ細かい経営をしているかもしれません。しかしその分、中小零細企業に歪みが来るのは必至。

そんな経済局面を受けて、政府は4月末に「第二会社方式」をバックアップするため

『中小企業事業承継再生計画』の認定制度を創設しました。

ちなみに「第二会社方式」とは、事業のすべて、または優良セクションを、他の事業者(第二会社)に承継させて、赤字部門を残した旧会社を閉じてしまう再生スキームです。

再生計画が認定されると、

●事業上の許認可を新会社に承継することができる

●金融機関から低利・別枠等の金融支援を受けることができる

●新会社への不動産移転に伴う、登録免許税・取得税等が軽減される

といった恩恵を受けることができます。

脱皮したての会社にしてみると、税優遇はおまけとしても、許認可の引き継ぎと金融支援は大変助かります。

今までのように、許認可を再取得しなければいけない場合(もちろん避けるための例外手法は存在しますが)には、事業上の空白期間が生じ、多額の機会損失が発生してしまいます。

機会損失で済めばまだしも、地域によっては、許認可の登録制限数がかかったり、法改正により、新規申請が認められない、といったパターンもありました。つまりは廃業です。

また、「第二会社方式」というと借金から合法的に逃れる方法・・・、というイメージが強かったため、不純物を取り除いて純白な新会社になったとしても、金融機関もそれなりの対応しか出来ず、資金調達が容易ではありませんでした。

それらの問題点をカバーした今回の認定制度創設は、本当に志を高く持って事業再生をめざす中小企業にとってはまさに朗報です。

認定を受けるための要件は多いのですが、「相続税の納税猶予制度」のように、通ることすらままならない程、網目の細かいフィルターがかけられているわけではありませんので、実務としても夏頃から本格的に動きを見せると思われます。

ただ、そういうネットが敷かれたことで、「決断の留保」の呼び水にならなければいいのですが・・・。

(※)ケインズのライバルと称されるフランク・ナイトの『不確実性理論』を、ダニエル・エルスバーグという経済学者が実験として発展させたもの。

会計でもっと仕事が楽しくなる方法

今年も早いもので5ヵ月が過ぎようとしていますが、

私は9月が待ち遠しくて仕方がありません。

それは、9月が弊社の損益分岐点だからです。

つまり、9月以降の売上は全てが『利益』となるのです。

そう思うと俄然やる気が出てきます。

厳密に言えば原価(変動費)がありますので売上げのすべてが利益ということはありませんが、税理士事務所の原価などたかが知れていますので、私は『売上=利益』とみています。

こういった情報を得ることができるのは、私が少しだけ会計の知識があることと、『CVP分析』の手法を知っているためです。

すでにご承知の方も多いと思いますが、CVP分析とは、Cost(コスト)、Volume(量)、 Profit(利益)の三要素の相関関係を分析し、経営に役立つ情報を提供するものです。

皆さんが普段ご覧になっている決算書からは本当に経営に必要な情報を得ることはできません。

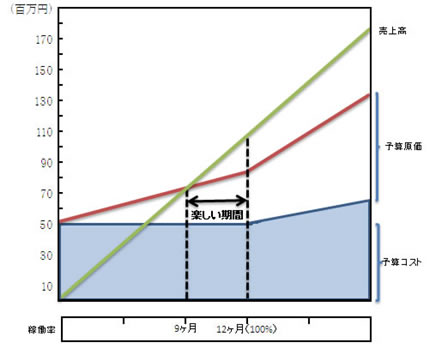

次の図をご覧ください。

この図は皆さんお馴染みの『損益分岐点図表』とは少し違った要素が入っています。

それが、『予算コスト』と『稼働率』です。

具体的な計算方法については、弊社が行う、「カラダとアタマで会計を学ぶ『会計ワークショップ』」にてお話していますので、計算方法がお知りになりたい方は是非ご参加下さい。

予算コストとは、変動費以外の予定稼働率100%において予測される費用の総額を表します。

そして、もう一つの重要な要素が、損益分岐点を達成するまでの達成月数(稼働率)についてです。

CVP分析では、損益分岐点における売上高が明らかになりますが、更に重要なことは、その売上高を期首からどの程度の時点で達成できるのかという視点と、その期間を短縮するための方法を構築することです。

つまり、損益分岐点を一日でも早く達成することは、その事業年度の資金分岐点を達成することに相当します。

私が税理士になったのは10年前です。ちょうど3年前にこの「カラダとアタマで会計を学ぶ『会計ワークショップ』」(旧「会計するカラダVS会計するアタマ」セミナー) に一税理士として参加しました。あの時の驚きは今でも忘れません。会計のセミナーとしては他に類を見ない内容です。

このように、経営の意思決定において役立つ会計の知識はたくさんあります。それを、不況の今だからこそ「カラダとアタマで会計を学ぶ『会計ワークショップ』」 でお伝えいたします。経営者の皆さんには絶対に学んでいただきたいセミナーです。

得意は不得意のはじまり

意外なことですが、会計が得意な人がいる会社の経理が、

時代遅れになることがよくあります。

売上げ数十億円以上の地方の中堅企業などは、多くの会社がそういう状態です。

しっかりした経営担当が居る。

そして、老舗の税理士事務所が顧問をしている。

こんなケースでよく起こることです。

そして、意外にも、経理担当者が経理の素人のような小規模企業の方が経理は進んでいます。

困らないと、解決は誰も図りませんから、経理担当がまともにいない企業の方が、会計の仕組みを作り上げてしまうのです。

さらに、こうした小規模企業の方が、若手の税理士が顧問になるケースが多いですからなおさらでしょう。

こうした経理の世界で起きていることを笑うことはできません。

明日は我が身の可能性があります。

自分が得意だと思っていることほど、時代遅れになる。

それは経理に限らず、いろいろな場面で起こるはずです。

言うまでもなく、典型はインターネットやITの世界。

こうした分野は、これからもどんどん新しい技術が出てきて、

私たちが今やっていることを陳腐化させていくことでしょう。

そして、それは、そうした分野に限らず、私たちそれぞれの本業の分野にも及ぶはずです。

1400年代に発明された“簿記”は、

ゲーテをして

「人類最大の発明」

と言わせました。

そして、本当にそれだけのものらしく、

この約600年間、その基本的な仕組みを変えていません。

そこで、このことにあぐらをかいてしまったのが経理の世界かもしれません。

私は、昔、税理士さんが集まるところで講演し、

「みなさんが金科玉条にしている会計は、価値がなくなる」

と言い放って、物議を醸したことがあります。

当時の税理士さん達の反応は、

「この若い奴は、何も分かっていない失礼な男だ!」

と言うものでした。

しかし、その後、経理ソフトが一般化し、

彼らが主要業務としていたことは、付加価値がなくなってしまいました。

ところが、中堅企業とされる中規模企業では、

まだ、その亡霊が巣くっています。

先般も、先代が経理に詳しいという中堅企業が、

まだ旧態依然の伝票会計を行っているという相談を受けました。

社長の妹が経理を牛耳っている中堅企業から相談を受け、

経理の仕組みを調査してみると、あまりの無駄の多さにびっくりしたという事例もあります。

別に、経理は正確な数字を出せば十分・・というのも一理です。

その過程は問わないというのもアリでしょう。

しかし、そのおかげで、本来できるはずだった社内の管理や分析ができていない・・という例が多いのが現実です。

歴史の長い企業ほど、社内システムを丁寧に見直す必要がある・・と多くの事例を経験しながら、いつも思っています。

税理士がイヤ

時々、あまり縁のないところで話をすることがあります。

いつもの場とは、雰囲気が違うので戸惑いもありますが、自分の知らない世界との遭遇は楽しいところもあります。

最近、そんなノリで行ったのが、法人会の婦人部。

法人会は税務署の外郭団体らしいのですが、何をやっているのかよくわかりません。

ここも天下り先の一つなのでしょう。

地域の主立った会社は、だいたい会員で、会報誌なども発行しています。

当社は会員ではありませんが、税理士法人だからなのか、会報などは送られてきています。

正直なところ、こんな会報出してる時代じゃないよ!

という感じですが、こういうところは、こんなものですね。

さて、その法人会の婦人部で、税金の話を頼まれていたのですが、まったくしませんでした。

なぜならば、私が地元で税金の話をすると、話を聞いた人たちが、顧問の税理士に、

「こうやって」

とか

「こういう話を聞いた」

と言うのですが

だいたい物議を醸すのです。

税理士さんにとっての常識は、狭い世界の常識でしかなく、私なんかが違う視点から切り口を見つけると、だいたい大きな抵抗に遭うというのが相場なのです。

そこで、参加者の奥様方に、質問をいただき、それに答えるという形式をとったのですが、いきなり最初の質問が、

「良い税理士の見つけ方」

でした。

そして、その質問に反応して、何人かの方が、顧問税理士の悪口をはじめました。

私は、それに対して、一言。

「どうせ、不満があっても、変えないでしょ」

その一言に、みなさん、深くうなずかれました。

これは、すごいロックインです。

これほどのロックインは、携帯電話のポイント制度もかなわないかもしれません。

不満があるのに、誰も税理士を変えようとしない。

地方の税理士はおいしい商売ですね。

では、どうして、不満なのに、変えないのでしょう。

理由は明白です。

どうでもいいのです。

申告なんてどうでもいい。

決算書もどうでもいい。

そういうことでしょう。

痛みを感じてまで、変える必要性のないもの。

それが中小企業の会計です。

では、どうしてそういう中小企業が「良い税理士のの見つけ方」を知りたいのでしょう。

それは基準が欲しいからです。

いかに悪いかを知りたいのです。

事実、私に、いかに自社の顧問税理士が悪いかを具体的に訴えた方々のニーズは、単に、話を聞いてうなずいて欲しい・・というものでした。

だって、私が、「じゃー、税理士を変えますか?」と再び念を押しても、

「いえ」

とはっきり答えましたから間違いありません。

しかし、こんなことはどうでもいいのです。

問題は、こうした地方の中小企業の姿勢は、税理士に対してだけではなく、事業の全てにおいて起きている可能性がある・・

というところにあります。

もしかしたら、日本の資本主義が、もっと合理的な活動が主流だったら・・・・・。

その場合、多くの企業が市場から退場していなくてはならない可能性があります。

・・と言うか、きっとそうでしょう。

このままで行ければ、それが一番。

それは間違いありません。

でも、そうなることはあり得ません。

「うちの税理士さー」という発言は、中小企業の非合理的営みの象徴・・と私は見ますが、いかがでしょうか?