先日、お客様からこんなご相談をいただきました。

この時季にはよくあるこの冬のボーナスをいくら支払ったらいいでしょうか?

というものです。

多くの経営者のみなさんが頭を悩ましている経営上の課題です。

そこで今回は決算書をつかった人件費のマネジメントについてお話いたします。

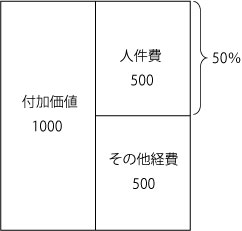

まず、次のような決算書があったとします。

すでに皆さんは、付加価値や労働分配率という言葉はご存知のことと

思いますので説明は省略いたします。

この会社の労働分配率は50%です。

根拠はありませんが、世の中で一般的に『目安』と言われている数値です。

付加価値のうち人件費に配分される割合が高くなれば、家賃や利息、その他の

経費に 当てるための付加価値がなくなってしまいます。

そうなると、借入金の返済も困難となり、広告費など営業活動に必要な経費も

十分に使えなくなってしまいます。

そこで、労働分配率を管理することによって人件費を総額で管理するという

思考が必要となってきます。

つまり、先程の決算書で付加価値が800に減少していた場合には労働分配率

50% を維持するために人件費の総額は400となります。

これによって、他の経費を捻出することができるようになるということです。

そんな話を知ってのことでしょうが、比較的若手の経営者様とお話をする中で

よくこんな会話がでてきます。

経営者:「先生、ボーナスの額について従業員が納得する説明をしたいんです。」

経営者:「例えば、『今年は利益が○○なので、あなたのボーナスは○○に

なりました。』というように・・」

私にはそのようにお話をされる経営者のお気持ちがよくわかります。

しかし、この説明にはまったくといっていいほど説得力がありません。

従業員はそのような説明には興味がありません。

冒頭で申し上げましたが、ある企業様から冬のボーナスの相談を受けていました。

決算書を見るまでもなく付加価値が減少していることがわかっていましたが

それでも、私は「1ヶ月分の給料を目安としてください。」とすぐにお答えしました。

「エッ、そんなにですか?」と驚かれる社長様のために、私は一緒に動向

していた弊社の若手スタッフに次のような質問をしてみました。

私:「君は、ボーナスは最低でも1ヵ月分位は出るものだと思っているだろう?」

スタッフ:「そうですねーその位は・・」

これが一般的な従業員の答えです。

お恥ずかしい話ですが会計事務所のスタッフでさえ本気でそんなことを

思っているのです。

ボーナスの最低が月給の1ヶ月分などという答えにはエビデンスはありません。

しかし、この国には年齢給とか年功序列といった生活保障的な給与の考え方が

根強く残っているのが事実です。

そのため、従業員が最低期待しているボーナスを支給しなければ、

その後の従業員の士気は低下し、労働力の低下につながります。

そのことは労働分配率の計算の仕組みから見ることができます。

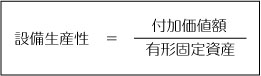

一般的な労働分配率の計算は次のとおりです。

この計算は次のような方法でも求めることができます。

この計算式から、人件費を維持し労働分配率を上げないためには、付加価値を増やすか、従業員数を減らすしかないことがわかります。

しかし、この労働分配率を次のように前向きに考えることはできないでしょうか?

一人一人の給料をアップすることにより、従業員の士気が高まりその結果、一人当たりの付加価値が増加し、結果として労働分配率を維持することができた。

これが労使ともにWINWINの関係です。

言葉で言うのは簡単ですが、私が言いたいことは利益が少ないから人件費を

減らすという思考ではなく、人件費を下げないために必要な付加価値を獲得する

手立てを従業員とともに考えていただきたいということです。

道徳的になってしまいましたが、これこそが経営において経営者が従業員と

話しあって行かなければならないことではないでしょうか?

財団法人日本生産性本部の調査(『生産性白書2009年』)によれば、2008年度に労働生産性が伸びた企業の要因として「従業員数や総労働時間の減少」が1位となりました。

売上の確保に苦しむ企業が人件費などの固定費の削減によって利益を確保する傾向は今後も強まっていくでしょう。

従業員数や労働時間の減少によって生産性を高めるのではなく、売上増加、利益率アップによって生産性を高めるようにこころがけたいものです。