今年も税制改正が発表となりました。

皆さんは税制改正の内容を、誰から、どのように聞かされているでしょうか?

顧問の税理士がいらっしゃる方は、「うちは税理士がいるから大丈夫!」と思っていらっしゃいませんか?

しかし、それは、大きな間違いです。

顧問の税理士は、税制改正が皆さんにどんな影響があるかなど考えてはいません。

もちろん、すべての税理士がそうだとは言いません。

税理士は親切に、「○○さん、こうすれば得だよ!」とは教えてはくれません。

先日も、こんな出来事がありました。

新しく、私どものお客様となっていただいた会社の社長さんとお話をしていたときのことです。

笹川「社長、新しく人を採用した場合、税金が安くなるのはご存じですか?」

社長「エッ、そうなの?」

笹川「エッ、ご存じなかったんですか?それじゃあ何の手続きも・・・。」

社長「そんな改正があったなんて全然聞いてなかったよ!」

社長「なんで○○先生教えてくれなかったんだろう?」

社長「300万も損したよ・・・ヒドイでしょ!」

以前の顧問税理士から、昨年の税制改正で新しく導入された制度についての説明を受けていなかったために、本来は受けられるはずだった特例が受けられなくなったというのです。

これは決して特別な話しではありません。

表面化していないだけで、皆さんも受けられるはずの特例を受けていない可能性は十分にあります。

税制改正による恩恵を受けることができるのは、問題意識をもって自ら情報を求めた人だけです。

それでは今回の改正内容のうち、知らなかったでは済まされない、経営者にとって関わりが大きい項目のみをピックアップしてご紹介いたします。

○会社関係

1.給与が増えたら税金を減らす制度を新設

2.人が増えたら税金を減らす制度が拡大

3.生産設備を導入した場合の特例を新設

4.試験研究を行った場合の税金の控除額を引き上げ

5.ソーラー設備等の投資減税について、対象資産を追加、適用期限も延長

6.全額損金算入となる交際費枠を増額

7.領収書に貼る印紙の免税点を5万円(現行3万円未満)に引上げ

○個人関係

1.最高税率を45%に引き上げ(5%UP)

2.住宅ローン控除を400万円に倍増(認定住宅は500万円)

3.私募債等の利子等について20%源泉分離課税から除外

4.上場株の売却損と非上場株の売却益との損益通算禁止

5.少額の株取引が非課税となる口座の開設期間を延長

○相続関係

1.相続税、贈与税の最高税率を55%に引き上げ(5%UP)

2.基礎控除額が現行の6割に引き下げ

3.教育資金の一括贈与が非課税となる

4.相続時精算課税制度が孫まで可能に

5.事業承継税制の適用要件が緩和

ご覧いただいたとおり、今回の改正は『減税の大バーゲンセール』です。

しかし、安心をしてはいけません。

所得税、相続税の最高税率の見直し等、今後の経営に与える影響が大きい項目もしっかりと入っています。

しかも、政府はしっかりと隠し玉も潜ませていました。

一部の知っている人だけが得をしている、あの節税スキームにも網を掛けてきました。

もう時間がありません。

税制改正は一見すると価値のないものに見えるかも知れません。

しかし、私たちの視点から見ると大きなビジネスチャンスに見えるものもあります。

そこで、今年もいち早く税制改正のポイントを皆さまにお伝えしたく、岡本と笹川による税制改正対談をお届けいたします。

中小企業経営者のための

『新しい税金はどうなるのか?- 平成25年度税制改正セミナー -』

単なる改正の解説ではありません。

経営にどのような影響があるのか、そしてどうのように利用していくべきか?

すべてが経営者目線! 実務家目線でベテラン二人が言い過ぎ覚悟でお届けします!

ご期待ください。

税務調査では・・税理士をよく見てみましょう

顧問先「先生~、このまえ税務署から電話があって、来月の下旬に税務調査になっちゃいましたよ~」

先日伺った、顧問先での会話です。

顧問先と言っても、当社とはセカンドオピニオンサービス契約での顧問契約ですので、 当社に通知は来ません。

私「そうですかー。もう5年くらい経ちますものねぇ」

「ところで、顧問の先生にも連絡は行ってるんですよね?」

顧問先「いえ?来てないって言ってましたよ?」

私「え?そんなはずは・・・」

みなさん、なぜ私が驚いたかおわかりでしょうか。

実は平成25年1月から税務調査の手続きが変わりました。

変わったというより、不明瞭であった部分が明確になった、

というのが正しいでしょうか。

税務調査がある場合には、税務署から納税者と税務代理人に対して

事前に通知することが明文化されました。

文字通り、納税者(会社)と税務代理人(税理士)に税務調査がある旨を

通知しないといけないわけです。

これまでも、一般的にはそうされてきましたが、

実はそれを規定するものは存在していませんでした。

また、これまでは事前に伝えられなかった事項についても、

事前に通知されるようになりました。

1実地の調査を行う旨

2調査開始日時

3調査開始場所

4調査の目的

5調査の対象となる税目

6調査の対象となる期間

7調査の対象となる帳簿書類その他の物件

8調査の相手方である納税義務者の氏名及び住所又は居所

9調査を行う当該職員の氏名及び所属管署

10調査開始日時又は調査開始場所の変更に関する事項

11事前通知事項以外の事項について非違が疑われることとなった場合には、

当該事項に関し調査を行うことができる旨

全部で11項目。

これだけの項目が事前に通知されることになっています。

「こんなに聞かないといけないの?」

そんな声が聞こえてきますが、御心配はいりません。

顧問税理士等の税務の代理人がいる場合には、

「通知の内容は代理人を通じて聞きます」

と申し出れば、上記の1以外の10項目については直接聞く必要はありません。

また、上記の2の調査の開始日時については、従来通りその変更は可能です。

すべて、税務代理人である税理士に任せればいいのです。

もし、税理士に任せずにご自分で聞きたい、という場合には、

最初から上記の11項目のリストを作っておいて、順に聞きながらメモを取る、というのがよろしいでしょう。

さて、冒頭の「調査の事前通知の来なかった顧問税理士」は

その後どうしたのでしょうか。

特になにもせず、そのまま当日の税務調査に立ち会うようです。

おかしなことをしている税務署に対し、『ちょっと待て』とモノイイできないのでしょうか。

それが正当な行為ではないでしょうか。

本来であれば、なぜ代理人である自分に通知が無いのかをはっきりさせるべきでしょう。

仮にそのまま税務調査が行われた場合には、その調査の有効性自体が問われることになるかもしれません。

もしかすると、こういう先生の場合には実際の税務調査の時にも

その悪影響が出ているかもしれません。

例えば、本当はケチのつけられないような正当な経費に対して、

調査官「これって、税務上の寄附金じゃないですか?」

顧問税理士「ん~・・そうかもしれないですねぇ・・」

というようなやり取りで、追徴税額を払わされたりしてはいないでしょうか。

税務調査ではある意味、「税理士の真価」が問われるといえます。

あなたの顧問税理は大丈夫ですか?

弊社では、「セカンドオピニオンサービス」も行っています。

・こうならないために事前に準備したい

・税理士は替えられないが、ちょっと頼りない

・第二の税理士を使って、万全を期したい

などのご要望にお応えします。

ご興味がある場合には、当社までお問い合わせください。

あなたの顧問税理士は・・・本当に大丈夫ですか?

手取りの取扱いを変えてみる

例えば、源泉所得税を会社で負担してくれる給与の受取り方があるとしたらどうします?

繰り返しお伝えしているとおり、25年度から給与所得控除額の上限が設けられました。

もちろん、年収1,500万円以下の方は関係のない改正ですが、会社役員等で年収1,500万円を超える方は・・・諦めてくださいということです。

さらに、今月から所得税額に対して復興特別所得税額2.1%が課され、所得税の最高税率が40%から45%へ引き上げられることが進んでいます。

さらに、さらに、社会保険料の増加・・・。

「どれだけ給与から天引きされるんだ!」

と、毎年減少していく手取り額を見て、溜め息をつかれる方も多いはず。

おや? 天引き?

そういえば、天引きされない給与の受取り方がありました。

念のため、皆さまにお伝えしておきます。

現金だけが、給与ではない。

これはご存じの方も多いかと。

いわゆる現物給与と呼ばれる「ブツ」で受け取る給与が分かりやすい例です。

商品券や高額製品を会社から受取ったときも、給与とみなされ所得税が掛かります。

年末年始の忘年会やイベントで受取られた方も多いのではないでしょうか。

例えば、1万円の商品券を受取った場合、これについても会社は源泉所得税を天引きする必要があり、税率10%として1,000円を本人から徴収します。

この1万円と1,000円を通常受取っている給与と合算し、年末調整等で最終的に精算することになります。

こういうケースでのお問い合わせはよくありますが、このことをご説明しても納得できない方が多いようです。

もちろん、私だって当事者でしたら嫌です!

しかし、「法律上」はそうなっているため、判断が難しいところ・・・。

ただし、源泉徴収しないでもよい処理の仕方があります。

これが「グロスアップ」と言うものです。

例えば、ピッタリ1万円の商品券をあげたいのに、同時に1,000円の源泉所得税を徴収しては意味がない。

このような場合、税率10%と仮定して、1万円を90%で割り返します(=11,111円)。

そして、この11,111円を給与とみなし、源泉所得税1,111円、差引支給額1万円(=商品券)とすることが可能です。

この1,111円は源泉所得税として納税する必要があるため、会社の支出額は1万円から11,111円に増えてしまいますが、受取る側からすればうれしい処理です。

しかも、年末調整等で1,111円の一部が還付されるかもしれない。

福利厚生と考えるのであれば、これも選択肢の一つです。

「従業員ばっかりずるい! 役員にもないのか! 役員は定期同額給与というものがあるから無理なんだろ!?」

確かに、社員と役員では取り扱いが違います。

ただし、中小企業の役員の場合は、もっと「大きな額」のグロスアップが可能です・・・。

いわゆる節税法人と言われる企業において流行した手法に、生命保険の契約方法の利用があります。

これは、会社で契約して会社が受取る生命保険契約ではなく、会社で契約して、“役員が受け取る”保険のことです。

これについては、当社の笹川が『保険で節税をしてはいけない!』というセミナーでも養老保険のパターンをご紹介したので詳細な説明は省きますが、

例えば、保険契約者を会社、保険金受取人を役員とする生命保険契約を締結したとします。

通常、会社が契約する場合には、『保険料』という費用となりますが、保険金受取人を会社ではなく役員個人に指定すると、『給与』とみなされます。

つまり、給与とみなされる以上、1万円の商品券と同様に所得税の徴収が必要です。

通常、受取人を個人とする保険契約は、給与から社会保険料や源泉所得税を差引いた手取り額から保険料を支払います。

しかし、この契約パターンの場合、保険料を会社から生命保険会社に直接支払われるため、役員個人のお金は減少しません。

しかも、この場合もグロスアップが使えます。

例えば、毎月50万円の保険料を保険会社に支払う場合、これを仮に20%を源泉徴収するとして、80%で割り返すと625,000円になります。

この625,000円を給与とみなした上で、500,000円を保険会社に直接支払い、125,000円を源泉所得税として納税する。

年収として計算した場合の税率設定の問題はありますが、役員個人としては保険料も源泉所得税も負担せず、保険金の受取人となることができます(ただし、個人住民税は自己負担です)。

役員を受取人とする生命保険契約はときどき見受けられますが、源泉所得税の問題があるために実質的に自己負担を強いられるところ、ここでグロスアップを利用して源泉所得税まで回避しているケースは中々ありません。

もちろん、この源泉所得税分も損金として認識されるため、法人税の減少要因となります。

ここで疑問に思われる方もいらっしゃるかもしれませんので説明しておきますが、この保険料は役員に支払われる訳ではなく、保険会社に直接支払われるものです。

そのため、実際には定期同額給与が適用される「役員報酬」とは別に、「経済的利益」として定期同額給与の判定を受けます。

つまり、役員報酬の改定は、原則として株主総会等で一定の時期に行わなければならないのに対し、生命保険契約等の「経済的利益」は、いつ契約してもよいのです。しかも年払いでも問題ありません。

以上、今回は、給与とみなされるものとグロスアップの組み合わせで、手取りの取扱いを変えてみました。

これを節税とみなすか否かは皆さまのご判断にお任せしますが、課税方法の組み合わせでも色々な選択肢が生まれるという点を知っておいていただければ幸いです。

400万円納めるよりも、350万円納めるほうが損に感じてしまう?

私は税務の現場で、たびたび次のような場面に出くわすことがあります。

私「今期の決算は1,000万円の所得ですが、予定納税でたくさん納付していますから、今回の決算では還付になります。」

お客様「納税にならなくてよかった!むしろ、税金が戻ってくるなんて!」

私「予定納税で500万円納付しているおかげで、今回は100万円の還付ですが、1年を通せば400万円納めていますよ。」

お客様「そうなるのかね?とにかく納税ではなくてよかった!!」

同じお客様の翌期の決算において・・・

私「今期の決算は、900万円の所得ですから350万円の税金になります。ですが、予定納税で200万円納めていますから、差額の150万円の納付になりますね。」

お客様「そうか・・・、納税なのね。仕方ないか・・・。」

私「前期は400万円の納税でしたから、それに比べれば、50万円少ないことになりますね。」

お客様「違うでしょ?前期は税金が戻ってきたよ。」

私「それは予定納税が多かったからであって、通年で見れば400万円ですよ。ですから今年は50万円少ないことになります。」

お客様「そういえば、そうだったね・・・。しかし、納税か・・・。」

このテンションの違いは何故に起こるのでしょうか?

下のグラフは、行動経済学において有名なプロスペクト理論の価値関数を表したものです。

損得の増減に対して、人が感じる価値の動きを表したものであり、このグラフから読み取れることは次の3点です。

(1)参照点依存・・・

損得の価値は絶対的なものではなく、その人がもっている独自の基準を参照点として、そこからの距離で決まります。

年収1,000万円のAさんにとって、1,000万円は絶対的な価値ではありません。

ライバルだと思っているBさんの年収が900万だった場合には満足感を得ることになりますが、もしもBさんの年収が1,100万円であれば、不満を感じてしまうことになります。

(2)価値の逓減・・・

幸福度も不幸度も、増えていくに従って、感じる価値は鈍化していきます。

一杯目のビールはとても美味しく感じますが、三杯目にもなれば・・・、ということです。

(3)損失性回避・・・

人は利得よりも損失のほうに大きく反応します。

例えば、同じ100万円であっても、100万円を得る喜びより、100万円を失う痛みのほうが大きく、回避しようとする傾向にあります。

冒頭の決算時のやりとりにおいても、これらの効果が大きく作用しています。

お客様にとって、参照点は『この決算において1円でも納めることになるのか否か』であり、損失性回避から、(通年でいくら納めているかは関係なく)『目の前の納税をとにかく回避できてよかった』という心理になります。

実際、決算時のタイミングだけを見れば、通年で400万円納めている期(決算時には100万円の還付)よりも、通年で350万円納めている期(決算時には150万円の納付)の方が、ものすごく損をした気分になっているのです・・・。

これから消費税の増税等で世の中のモノの値段が変わってくるわけですが、このような価格に対する人の感情の動きを知っているかどうかは非常に大切になります。

販売サイドであった場合、「税込価格1,050万円が、消費税の増税で1,080万円になりました。」と提示するよりも、「増税後の税込価格1,110万円ですが、当社は増税相当分値下げしますので、お値引きをして1,080万円にて提供します。」というだけで、消費者の受ける印象は変わります。

消費サイドであった場合、「A社は『基本料金2年間タダ』と言っているが、B社は『前機種5万円で買い取り』と言っている。今すぐ5万円もらえるなんて非常に魅力的だと思うのだが、目の前の単純な損得に関わらず、トータルでお得なのはどの会社なのだろう?」といった冷静な思考が必要になります。

まずは、『人間の行動は不合理である』と認めることが出発点になります。

そもそも、経済学が前提としている『完全で合理的な人間』などいないのですから。

見えないコスト

「コスト削減」に取り組んだことのない会社はないでしょう。しかし、多くの場合それは「見えるコスト」の削減にとどまり、結果として思うような効果を得ることができないばかりか、従業員の士気を下げてしまっただけなどということが少なくありません。

ここで言う「見えるコスト」とは損益計算書上に計上される消耗品費や接待交際費などの販売費及び一般管理費と呼ばれるものです。

これに対して「見えないコスト」とは損益計算書上に載ることのないコスト、一言で言うと「ムダ」です。つまり「見えないコスト」の削減は複雑で非効率的な業務をシンプルにしたり、または思い切って業務自体を無くしてしまうことにより「ムダ」を削減し「見えない人件費」を減らそうとするものです。

私たちが行っている業務の一つに経理事務の効率化のお手伝いがあります。弊社にいただく新規の顧問契約についてのお問い合わせの中には経理事務の効率化を求めていらっしゃる方も、そうでない方もいらっしゃいます。そうでない方の中には、既にしっかりとした効率化された事務を行っている会社と、非効率的な事務を行っているが、それが非効率的であることに全く気が付いていないといった会社があります。

そして、実際に経理事務の中身を見せていただくと、非効率的な経理事務を何年もの間、何の疑問も持たずに続けている会社が少なくないことに正直驚かされます。

例えば非効率的な事務の一つとして“経費精算”があります。経費精算についてルールが定められておらず、毎日のように経費精算を現金で行っている中小企業も珍しくありません。はっきり言ってムダです。この毎日の経費精算、年単位で考えると経理担当者が割く時間はかなりの量になっているはずです。これこそ「見えないコスト」の典型であり、今すぐ削減すべきです。

まず、経費精算は原則として月1回にします。また、その精算方法は現金ではなく給与と一緒に振り込みにします。方法は簡単です。社員には毎月1回、月末締めで、領収書を貼付した経費精算書を提出してもらいます。経理担当者は1ヶ月分の経費をまとめて確認し、給与と一緒に振り込めばそれで終わりです。

経費精算を月に1回にすると、経理担当者の業務を減らすことができるのと同時に、誰が毎月何にいくら使っているのかがはっきりするため、ムダ使いを発見することができます。

従業員が一時的に経費を立て替えることの金銭的負担について心配する経営者の方もいらっしゃいますが、実際に1ヶ月分の経費を立て替えることができないと言って、従業員が不満を漏らしているといった話は、ほとんど耳にしたことがありません。

ただし、遠方への出張などで立て替え金額大きくなってしまう時には、ルールを決めて、仮払いしてあげるなどの措置を採ってあげるようにしましょう。

他にも使用する預金口座の本数を減らす、ネットバンキングを利用して実際に銀行に足を運ぶといったことを無くす、など「見えないコスト」の削減チャンスはあちこちにあります。預金口座をたくさんもっている会社は本当に多いのが実態です。経費の引き落としがいくつもの口座に分散されていれば、毎月残高を気にして、資金移動する時間と手間が本当にムダです。

確かに預金口座を1本にできない様々な理由があることはよくわかります。しかし、その場合でも、できるだけメインで利用する預金口座を決めて、売上の回収と支払を集中させてください。そうすればメインの預金口座を見れば会社のお金の流れが一目で分かるようになります。前月に比べてお金が増えているのか減っているのか、儲かっているのか、そうでないのかが帳簿を見なくても分かるようになるのです。

経営において最も重要と言っても過言ではない“キャッシュ”が通帳を見るだけで、ある程度把握可能となるのです。

今回ご紹介した「見えないコスト」の削減例はほんの一部ですが、中小企業にはムダな業務、非効率的な業務が多く、特に経理などの管理部門にはムダも人員も多いという会社が少なくありません。

今まで疑問を持つことなく行ってきた業務についても、もう一度ムダがないか検証してみましょう。中には業務をシンプルにするだけで見えないコストを削減することが可能なものがきっとあるはずです。

節税額40億円!!

8月23日の日経新聞に、センサーや測定器を作っているキーエンスが、あることを実行したことによって、なんと40億円の節税効果が発生する見通しとの記事が掲載されていました。果たして40億円もの節税効果が発生する、あることとはいったいどんなことなのでしょうか。

40億円の節税と聞くと、大抵の方はとんでもないウルトラCのような手段を想像するのではないでしょうか。しかし、今回キーエンスが取った方法はいたって簡単なものでした。

そう『決算期の変更』です。

税制改正により平成24年4月1日以降に開始する事業年度より、法人税率が5%引き下げられることになりました。キーエンスは3月20日を決算日としていた為に、新しい税率の適用を受けるのは平成25年3月21日から始まる事業年度からでした。

そこでキーエンスは平成24年度の決算期を変更し、3月21日から6月20日までの3ヶ月として、6月21日から新事業年度を開始させたのです。

これにより6月21日開始の事業年度は、平成24年4月1日以降に開始する事業年度に該当し、新しい税率の適用を受けることができます。事業年度を変更することにより、税制改正の恩恵を早い時期から享受し、結果として40億円のもの節税効果を得る事ができる見通しなのです。

新税率の適用を早く受けるためだけに決算期を変更する事が、良いかどうかは一概には言えませんし、これを聞いたからといって同じ手法をとる会社はごく僅かではないでしょうか。しかし、この事例を耳にしたことをきっかけにして自社の事業年度について改めて考えてみてはいかがでしょうか。

皆さんは会社設立の際に決算期をどうやって決めたか覚えていらっしゃいますか?

設立時及び事業年度開始日の資本金が1000万円未満の法人であれば、原則として1・2期目は消費税の免税事業者となります。その為、この恩恵をフルに享受しようと、たまたま設立の用意が整った設立月から12ヶ月後の月を決算期としている方がかなり多いのではないでしょうか。

もちろん、そのメリットは決して小さくありませんので、それも1つの選択肢と言えます。

しかし、そうして決算期を決めた会社であっても消費税の免税事業者でいられる期間が終わってしまっていれば、そのままの決算期に拘る必要はありません。

決算期の決定にあたっては様々な角度からの検討が必要になりますが、今回は税の観点から決算期を考えてみましょう。

経営者の皆さんは毎年、自らの役員報酬をいくらに設定すればよいのか、頭を悩ませていることだと思います。

その理由の1つとして、来期の業績予測が難しいということがあるのではないでしょうか。もし仮に来期の業績が完璧に予測できたならば、役員報酬の決定に悩む事は、ほとんどなくなるでしょう。

しかし、そんな事が不可能であることは言うまでもありません。

しかし、予測のブレを少なくすることは可能です。利益変動の大きい月を事業年度の最初に持ってくるのです。そうすることで年間の業績予測が、早い時期に精度が高いものとなるはずです。

法人税法上、役員報酬は原則として期首から3ヶ月以内に決めなければなりません。であれば、できるだけ早い時点で精度の高い業績予測をすることが出来れば、最適な役員報酬の算定がし易くなるのではないでしょうか。また、早い時点での業績予測が可能になれば、決算対策を行う上でも有利になることは間違いありません。

季節商品を販売する会社や、受験指導をする予備校、塾などを思い浮かべていただければイメージし易いと思います。受験予備校に集まる生徒の多くは4月から始まる新年度カリキュラムに合わせて3月や4月に入校します。ということは、この時期の生徒の数がわかれば年間の業績予測が立ちやすくなります。

それなのに、この会社の決算期が3月や4月であれば、利益変動の大きな時期が期末になるため、決算ギリギリまで業績予測がつきにくく、決算対策を行う時間もなければ、役員報酬が適正額であったかは最後まで判りません。

そこで決算期を2月にすれば、利益変動の大きな時期が事業年度の前半になるため、早い時期に精度の高い業績予測ができ、決算対策も余裕を持って行えます。また役員報酬の設定期限である期首から3ヶ月目の5月までには、今年度の生徒の人数も把握できることから、精度の高い業績予測を基に役員報酬を設定することが可能です。

決算期の変更は株主総会の特別決議等により定款の変更を行い、税務署等に異動届出書を提出すれば、それで終わりです。登記の必要もありません。

たったこれだけの手続きで決算期を変更することが、皆さんの会社にとって大きなメリットをもたらすことがあるかもしれません。

ただし、皆さんお分かりのとおり、会社は税金のみを考えて経営するわけではありませんので、必要以上にこだわらないようにしてください。

これを期に様々な角度から再度自社の決算期を考えてみてはいかがでしょうか。

節税の5W1H ~もっともシンプルな節税思考~

節税

という場合、皆さんがまず思い浮かべるのは、『How?』。

つまり「どのように節税を行うのか?」という「手段」です。

極端な話、「手段」さえ知っていれば節税は誰でもできます。わざわざ税理士に相談することでもありません。

役員報酬、保険、交際費、車 etc.

あり触れたものが並びます。

しかし、誰にでも思いつくものに本来の意味での節税効果はあるのでしょうか?

当然ながら、答えはNo

節税という言葉にクラッときてしまうため、思考マヒ状態のまま、フラフラと安易な手段の衝動買い・・・。

衝動買いのため、いつかは「しまったー!」と後悔します。

会社経営における重要な決定事項であれば、計画を立てた上で、手段の選択は最後の段階であるはず。

しかし、「節税」に関しては(重要な決定事項のはずですが)、入口の段階で「手段」に飛びついてしまう企業が非常に多いのです。

では、手段に飛びつかないためには、節税をどのように考えるのがよいのか?

実は非常にシンプルです。

英語では、5W1Hという問いかけがあるのは皆さんもご存じかと思います。

When(いつ)

Where(どこで)

Who(誰が)

What(何を)

Why(なぜ)

How(どのように)

この5W1Hの問いかけは、節税にもあてはまります。

When(いつの年度で節税をするのか?)

Which(どちらの法人で節税をするのか?)

Who(誰の所得で節税をするのか?)

What(何の所得区分で節税をするのか?)

Why(なぜ、節税をするのか?)

How(どの手段を使って節税をするのか?)

冒頭でもお伝えした通り、一般的な節税は、最後のHowがクローズアップされます。しかし、順番を見ても分かるようにHowの判断は最後です。

そもそも、節税が有効であるかどうかの検討もせずに、手段を決めるというのは無意味だということはご理解いただけるはず。

節税とは、利益が出たら行うものではなく、計画的にやるものです。

というよりも、計画的にやられていないものは、9割以上の確率で実際には税金は減っていません。

つまりはこういうことです。

■When(いつの年度で節税をするのか?)

→ 節税を行うのは節税効果を得られる年度のみです。従って、毎年絶対に実行しなければならない手段というのは、長期的な意味では節税効果が得られていない可能性が高いのです。

■Which(どちらの法人で節税をするのか?)

→ 法人が複数ある場合、一方が黒字で、一方が赤字というのは非常にもったいない状態です。利益操作はダメですが、両社の利益の規模感を近づけることです。つまり、二社でトータルの税金が少なくなるように事業を展開するのが理想です。

■Who(誰の所得で節税をするのか?)

→ 税率が高いのに、それでも特定の人の所得を高めますか?節税の基本は所得の分散です。財産が多額にあるのに、それでもその人の所得を高めますか?特定の人の財産を不必要に増やさないのも節税の一つです。

■What(何の所得区分で節税をするのか?)

→ 法人所得という区分だけでの節税効果はたかが知れています。個人所得、相続財産というように異なる税率が適用されるところにこそ節税効果は表れます。

■Why(なぜ、節税をするのか?)

→ 節税を行う意図は? 単に税金を減らしたいだけでは、キャッシュ残高が減るだけです。税金の減少が大事なのか、手元に残るキャッシュ残高が大事なのかはよく考える必要があります。

■How(どの手段を使って節税を行うのか?)

→ 上記さえ決まれば、本当に有効な節税手段など限られることが分かります。

誰でもできるものに節税効果はあるのか?ということに対して、Noとお伝えしましたが、本来のステップを踏んだ上での節税には効果がもたらされます。

それでもほとんどの場合、手段Hを用いる前の5Wの段階で、節税効果が得られてしまいます。

When→Which→Who→Whatを検討し、その上でWhyを考え、それでも必要ならばHowを用いる。

結局、有効な節税を行うための最大の手段は、節税計画です。

きちんと計画を立てておき、手段の衝動買いの誘惑に惑わされないようにする。

会社の経営計画とも連動していますが、利益を追求することと節税は裏返しの関係にもありますので、裏経営計画とでもいいましょうか。

節税を難しく考えず、手段の誘惑があった場合は、5W1Hの思考で検討してみましょう。一見効果がありそうなものでも、メッキがはがれること間違いなしです。

価格は適正値に向かう

平成26年4月から8%へと上がる消費税ですが、増税前の駆け込みとして代表的なものが住宅の購入です。

(新政権によって、消費税増税自体が凍結される可能性もありますが・・・)

3,000万円の住宅を増税前に購入すれば、得する金額は90万円です。

(3,000万円×(8%-5%)=90万円)

ただ、果たしてそのような表層的な部分だけを見て、住宅のような大きな買い物をしてもいいのでしょうか?

住宅の特需が起これば、その分、反動もくるため、国土交通省は、“住宅ローン控除”の拡充を中心に税制改正の要望を上げ、増税前後での住宅購入の平準化を図ろうとしています。

また、何も税制のような難しい話をする必要もありません。

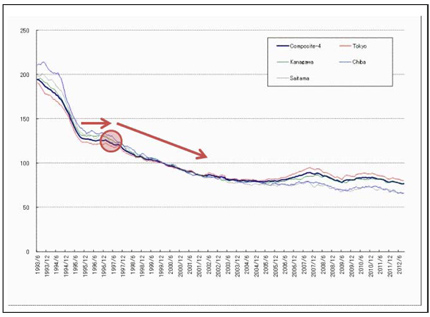

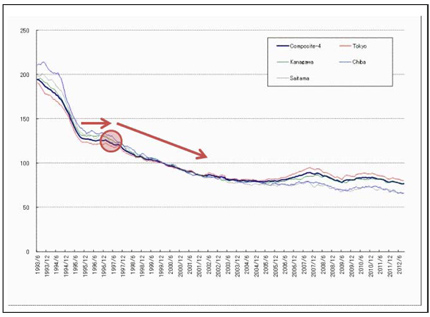

次の表は、東証の住宅価格指数です。

住宅価格が、踊り場から緩やかな下り坂へと転じたのは、消費税が3%から5%へと増税されたタイミングです。

「消費税が上がれば、住宅は今までの価格では売れなくなる。消費者のニーズに沿った価格まで値下げしよう・・・。」

市場のメカニズムはそのように働き、価格は適正値に収斂されていったのです。

平成26年の消費税率アップを例にすると、3,000万円の住宅が、2,917万円に値下がりすれば(2.77%の値下げ)、増税前も増税後も購入価格は変わらないことになります。

(3,000万円×1.05=3,150万円、2,917万円×1.08=3,150万円)

このような話は、世の中にいくらでもあります。

■消費税増税前に金(きん)を購入し、増税後に売却すれば、消費税率分儲かる?

(→増税後に売りが集中することで価格自体が下がり、税率分の売却益はなくなる)

■エコポイントが切れる前に液晶テレビを買った方がお得?

(→価格ドットコム等で値段推移を見れば、エコポイントが切れた後の値下がりは一目瞭然)

■車を購入するなら、エコカー補助金が締め切りになる前?

(→「エコカー補助金が切れても、当社はエコカー補助金分の値下げを保証します。」というメーカーが出てきたくらい・・・)

つまり、すべての価格は需要と供給の作用によって適正値へと向かっていくため、『お得』というものは基本的に存在しないのです。

人の採用に関してもそうです。

弊社代表の岡本は、著書『稼ぐ 超思考法』において次のように述べます。

『よく、「良い人材が集まらない」と嘆いている人がいますが、それは高い給料を出さないからです。 ~中略~ 人件費にも市場価格があり、その市場価格に合わせた人がいつでもどこにでも存在しているわけです。』

「すべてが適正な市場価格!」と盲信してしまっては詐欺にあいますが、目の前の90万円に飛びつくような経営も避けたいものです。

準備はお済みですか?

平成24年も残すところあとわずかとなりましたが、

みなさんは来年から始まる『所得税増税』について

具体的な準備はできているでしょうか?

繰り返しになりますが、平成25年から増税となる内容について

確認しておきます。

・青天井だった給与所得控除が『245万円』で頭打ちとなる。

・復興特別所得税の課税が始まる(25年間)

給与所得控除については、上限が設けられるというのは大きな改正の

ようですが、1970年代のはじめまでは給与所得控除には上限額が設けられていました。

ところが、1974年の税制改正において、「給与所得者についても、

収入の増加に応じてなにがしの経費が増加する」という理屈から

『定額制』は廃止され、どんなに収入が増えても、青天井に最低

5%の控除額が保障されたのです。

つまり、高給取りには高給取りで何がしかの『交際費』がかかる

と言った理屈です(笑)

その他にも個人をターゲットとした増税案があります。

本年成立した『消費税増税法案』ですが、実はあの法案の中には

消費税の他に、『所得税』と『相続税』の増税法案が含まれてい

ました。

しかし、与党が消費税増税法案の成立を優先させるため、法案の

中から審議を遅らせる原因となっていた所得税と相続税の項目

(第四条から第六条まで)を削除し、来年度の税制改正大綱に先送

りしたのです。

その先送りした項目のうち重要な項目は次のとおりです。

・所得税の最高税率の5%引上げ

・相続税の最高税率の5%引上げ

・相続税基礎控除額の引下げ

現在、衆議院は解散総選挙の真っ最中のため、毎年12月頃に公表さ

れている税制改正大綱が、年内に公表になるかは不明ですが、いず

れにしても来年度の税制改正大綱には、先送りとなった所得税と相

続税の増税案が再び盛り込まれてくることは間違いありません。

つまり、近年の税制を議論するうえで度々登場する『所得の再分配

機能の回復』という言葉にも表れているように、この国の税制は、

『法人減税、個人増税』の方向へ舵を切ったということです。

そこで、私たちが考えなければならないことが、従来から多くの

中小企業が行ってきた役員報酬を使った『節税策』についてです。

ひとことで言うと、『会社の利益を役員報酬で全部とってしまえ』

というものです。

この節税法の前提になっているのが『会社の税金>個人の税金』

という構図です。

この構図は、幾度の税制改正を重ねる中で徐々に逆転してきたの

ですが、来年から始まる給与所得控除の改正と復興特別所得税に

よって決定的なものとなりました。

ここに、ひとつ例をあげてお話いたします。

以下のようなデータに基づいて役員報酬をシミュレーションして

みました。

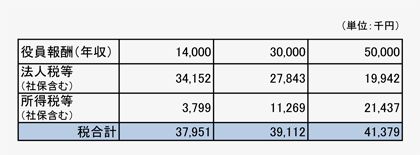

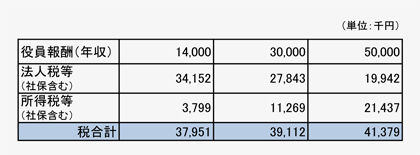

≪前提条件≫

経常利益 5,000万円

現在の役員報酬(年収) 5,000万円

扶養家族 2名

つまり、『役員報酬算入前利益』が1億円という会社です。

ご覧のとおり、この会社の場合、もっとも税負担が少なくなる

役員報酬の額は『14,000万円』となります。

もしも、この会社が今までどおり50,000千円の役員報酬をとった場合には、

一年当りの税額差は 3,428千円 にもなり、5年続けば 17,140千円、10年では、

34,280千円にもなります。

以上からお分かりいただけたように、役員報酬をとって利益を潰すという

節税手法は、もはや通用しない時代に入ったと考えてください。

それでは、今後は会社に利益を残すようにすればいいのか?というと

これはこれで、社内の内部留保が膨らんでいく一方になってしまい

ますので、その後の『出口戦略』をどうするのかが重要です。

そこで、社内に貯めておいても仕方がないので、いつでも自由に使えるお金を

手元に持っておきたいという考え方もでてきます。

その場合には、一年あたり3,428千円のコストを負担して、役員報酬を

取るという選択肢もあるわけです。

いずれにしてもその選択に際し、具体的な数字の裏付けがあるのかが重要だということです。

何故なら、数字を意識して行うことで、そのあとの『結果』と『行動』は、

それを意識していないときでは、まったく別のものとなって表れてくるからです。

そこで、エー・アンド・パートナーズ税理士法人では、平成25年からの改正を踏まえて『最適役員報酬シミュレーション』ソフトと、今後の経営戦略について『中小企業節税白書 第1巻(CD音声)』を発売いたしました。

このCDには、中小企業のオーナー社長がとるべき役員報酬についての戦略を

余すことなく盛り込んでいますので、是非、今後の経営戦略にご活用ください。

『税務調査に強い!』という税理士について考えてみた

「うちは税務調査に強いよ。 国税OBの税理士がいるからね」

国税OBを抱える税理士事務所がよく使う口説き文句ですが、額面通りここには二つのアピールがあります。

・税務調査に強いというアピール

・国税OBの税理士がいるというアピール

国税OBがいなければ、おたくは税務調査に弱いのか?と突っ込みたくはなりますが、やはり企業側も気にするポイントの一つです。

「国税出身の先生はいらっしゃいますか?」

昔に比べれば国税OBにこだわる方は少なくなってきましたが、それでもときどき質問を受けます。また、税務調査に強い税理士を探すのは、企業としては当然の行動です。

しかし、私が初めて税務調査の立会いを行ったときから疑問でした。

国税OBの税理士に何かメリットがあるのか? そもそも、巷で言われている税務調査に強いとはどういうことなのか?

そこで、今回は“税務調査”ではなく、“税務調査と税理士”について考えてみます。

■考えてみた1 税務調査に“弱い”税理士

前回の「節税と税理士」の話とかぶりますが、税務調査に“強い!”という税理士がいる以上、税務調査に“弱い↓”税理士もいるということになります。

ここで、税務調査に弱い税理士とは、どのような税理士でしょうか?

A. 税理士が税務署寄りの発言をする (=企業側が悪者になる)

B. 税理士が調査官と闘ってくれない (=やる気がない)

C. たくさん税金を取られる (=申告が正確でない)

D. 調査官の言い分を全部認める (=交渉下手)

E. 調査官の圧力に屈する (=弱気) etc.

純粋な意味での“弱い”とは若干異なりますが、イメージ的には上記が該当します。

これに対して、税務調査に“強い”とは下記のイメージです。

A. 税理士が企業側に立ってくれる (=税務署寄りではない)

B. 税理士が調査官と闘ってくれる (=頼もしい)

C. ほとんど税金を取られない (=正確な申告をしてくれている)

D. 調査官からの指摘に対して、交渉して被害を抑えてくれる (=交渉上手)

E. 権威を使って調査官に圧力をかける (=半分冗談です)

あくまでイメージだけの単純比較ですが、それぞれを比較すると、税理士としての技術面でのポイントは「C.の税金をどれだけ多く取られるか否か」だけで、その他は「税理士としての税務調査に対するスタンス」としての問題になります。

税理士としての技術面については後で触れますが、基本的に「税務調査に強い!」とは、お客様のための行動を取ってくれるかどうかという単純な話です。

つまり、税務調査に強い税理士を探したければ、以下の質問を投げかければよいのです。

「税務調査時のスタンスと、対応の方法を教えてください」

こう考えてみると、税務調査に強いというのは、それほど凄いことではなく、プロとして当然のような気もします。

また、対応能力の程度の差こそあれ、税理士の5割以上は、お客様の立場に立って税務調査の対応をしていると考えられます。

■考えてみた2 そもそも、税務調査を受ける“前”の問題

『考えてみた1』では、税務調査が始まった“後”のことを述べました。

それでは、税務調査に強いということと、税務調査を受ける“前”の問題、つまり日々の税理士業務は関連しているのでしょうか?

ここで、当然のことをお伝えしますが・・・、

“税務調査で否認事項がないように適正な申告を行う”

というのが大前提です。

毎期適正な処理が行われていれば、税務調査が入っても何ら問題はありません。

つまり、私には、税務調査に強いという猛烈なアピールは、

「税務調査のときには強いけど、申告の中身はちょっとね・・・」

としか聞こえないのです。

そもそも、申告自体に自信があれば、「税務調査に強い!」というアピールよりも、

「税務調査が入ってもご安心ください。

否認されるような申告はしておりません」

というアピールの方が、お客様は安心します。

これが『考えてみた1』の技術面のポイントですが、問題になりそうなポイントを事前にガチガチに理論武装してしまいます。そもそも税務調査に入られる前に決着をつけているので、強いも何も、勝負にすらなりません。

基本的に税務調査自体は避けられないので、現場で税理士と調査官が揉めているよりも、穏やかに「調査の結果、御社の申告は適正でした」と言われる方が良いに決まっています。

いわゆる「申告是認」と言われるものですが、これは税務署に調査結果として記録されていくので、心証として、次回の税務調査時に偏見を持って来られるという可能性も少なくなります。

つまり、「税理士に強い!」とアピールする税理士が発する裏のメッセージは、「税務調査時に否認事項が出るのは当たり前だけど、いざ税務調査が始まったら、お客様のために働きますよ!」ということかもしれません。

「え? 最初から否認事項がないように申告してくれ? そこまで正確な申告を行うほど顧問料をもらっていませんよ・・・」

ここまでくると、本末転倒です・・・。

P.S. 申告是認で税務調査が終わるとはいえ、中身が全て保守的な処理(税制を駆使した攻めの処理をしていない)の場合には、同じ適正申告とはいえ、そもそも税務署が文句をつけない申告をしているので、これはこれで良し悪しがあるかもしれません。

■考えてみた(番外編) 税務調査は儲かる!?

ときどき耳にします。

「税務調査は儲かるんだよ!」

それはそうでしょう。

税務調査の立会いで日当をもらい、さらに修正申告を行って申告報酬をもらう。

税務調査は税理士にとってボーナスに等しいのです。

これはある一つの事実を浮かび上がらせます。

“適正申告で終わるよりも、修正申告で終わった方が、税理士の報酬が高い”

つまり、税務調査に強いとアピールする税理士ほど、税務調査から上がる売上高の比率が高いのかもしれません。

書面添付制度を利用し、税務調査が可能な限り省略されるような方針であったり、修正申告が発生しない適正申告を行っている税理士は、お客様にとっても負担が少ないと言えるのではないでしょうか。

■考えてみた3 国税OB

ここまで見てみると、国税OBのメリットについて改めて考える必要があります。

確かに、税務調査の現場を知り尽くしているという意味では国税OBには強みがあります。しかし、国税OBが調査官の手法を知り尽くしているとはいえ、そもそも適正申告を行っていれば、どんな手法を使い倒されても問題はありません。

また、税務調査時にミスや不正が発覚すれば、国税OBといえども何もできません。

こう考えると、「国税OBの税理士がいる」だけでは、あまり意味がないことが分かります。結局は、税理士としてのスタンスの問題であったり、税務調査の前の段階の問題であったりするのですから。

国税OBが税務署寄りではないは言い切れませんし(逆に話を上手くまとめてしまう・・・?)、申告実務は国税OBではない税理士の方が経験豊富です。

こうなってくると、国税OBがいるから税務調査に強いというよりも、国税OBがいるから一層適正な申告が可能となりますというようなアピールであって欲しいものですね。

逆に、国税OBがついているというのは、調査官に「何かあるのか?」と推測させるのに十分な動機を与えます。

■結論

企業側が税理士に不満をもつきっかけの中では、税務調査の対応が大きなウェートを占め、顧客獲得に奔走する税理士事務所も「税務調査に強い!」を必死にアピールします。

そこに、国税OBがいれば鬼に金棒・・・と、考える訳です。

つまり、「税務調査に強い! さらに、国税OBもいます!」は、税理士にとってのマーケティングのキャッチコピーと変わりません。

「うちの料理は上手い! さらに、素材は○○産!」とアピールする飲食店と同じなのです。しかも、飲食店は食べてみればすぐに分かりますが、税務調査はすぐに結果が分かるものではなく、それよりも大事なのは税務調査の“前”の段階だとお伝えいたしました。

“税務調査に強い”税理士を選ぶか、“税務調査の前に勝負をつけている”税理士を選ぶかは、お客様側の好みの問題になってきます。

ですが、本当に税務調査に強いをアピールするのであれば、税務調査の結果を公表していただきたいものですね。

「調査官からの1,000万円の否認指摘事項を、500万円に下げさせました!」

これを税務調査に強いというのは、何か違和感がありますね・・・。

結局は、『税務調査に強い!』と叫ぶ税理士にはお気を付けください。

としか言いようがありません・・・。