みなさんの会社では社長にボーナスを払っていますか?

決算が間近になって利益が出ていると、節税の方法をあれこれ考えてしまいます。

その際よく話にあがるのが『決算賞与』です。

決算賞与とは、文字通り決算時に支給するボーナスのことです。

税金で持っていかれるくらいならと、従業員に臨時のボーナスを支給するのです。

節税の方法として、決算賞与がいまだに使われていることに驚きを感じますが、今回はそれが本題ではありませんので割愛します。

決算賞与の話をしているときによく耳にする言葉があります。

それは、「私(社長)はボーナスもらっちゃダメなんでしょ?」という社長の期待とも懇願ともとれるセリフです。

税理士がこの質問を受けた場合の一般的な答えはこうです。

「社長のボーナスは費用にならないのでダメです。」

しかし、この回答は間違っています。

正しい回答はこうです。

「社長のボーナスは費用にはなりませんが、それでもよろしければ支給していただくことは何ら問題ありません。」

結局、費用にはならないんでしょ?という言葉が聞こえてきそうですが、費用にならないということと、支給をしてはいけないということをゴチャゴチャに考えてはいけません。

これだけの話であればただの“揚げ足とり”になってしまします。

私は更にこう付け加えます。

「今年は費用にはできませんが、来年からは費用にできる方法がありますよ!」

その方法とは、『事前確定届出給与の届出』という方法です。

事前確定届出給与とは聞きなれない言葉ですが、一言でいうならこれが社長に対するボーナスです。

厳密にいうと、ボーナスが支給の段階で金額を決定するのに対し、この事前確定届出給与は、予め支給額を決めておく必要があります。

予め支給が確定した給与を税務署に届け出ておくことによって、その届出の通りに支給された給与を費用とすることができるようになります。

ここで一つの疑問が生じます。

今期の業績もわからない前からボーナスなんか決められないというものです。

この疑問はその通りです。

しかし、こうは考えられないでしょうか?

利益はどれだけでるか分からないけど、頑張って利益を出す努力をするから200万円のボーナスを支給しよう。

努力の結果、1000万円の利益がでた。

200万円のボーナスじゃとても足りないけど、それでも届出をしておいたお陰で200万のボーナスをもらえて、費用にもできた!

いかがでしょう?

この制度を利益調整のための制度と後ろ向きに考えてはいけません。

事前に自らが支給を受ける給与を決め、その給与を支給できるように経営努力するための前向きな制度なのです。

ただし、たいへん便利な制度ですが、一点だけ注意点があります。

それは、届け出の通りに支給しないと1円たりとも費用にはできないという点です。

つまり、『100』か『0』かという制度ということです。

最近になって、この点についてある注目すべき裁決が出ました。

ちなみに、『裁決』とは税務署が行った処分に対し、納税者が異議申し立てを行った結果のことです。

今回争われた内容を要約すると次のとおりです。

・夏季と冬季の年二回の事前確定給与を支給する旨、届出を出しました。

・夏季は届出通りに支給をし、費用に計上しました。

・冬季は届出額の半額で支給したため、費用には計上しませんでした。

・税務署は、届出通りに支給した夏季の給与についても事前確定届出給与に該当しないと して、追加納税の処分を行いました。

この処分を不満とした納税者は異議申し立てを行いました。

その結果、『棄却裁決』されました。

一言でいうと、門前払い、完敗です。

つまり、こういうことです。

・事前確定届出給与は届出通りに支給されることによって費用となる。

・同一の事業年度について2度の支給を届け出たのであれば、その両方が届出通りに支給されて、はじめてその両方が費用となる。

この事前確定届出給与制度は利益操作のために使われることを前提とした制度ではありません。

あくまでも月々払いの定期同額給与以外に、事前に(支給が)確定した給与がある場合には、その内容と届け出ることによって、その支給額を当然に費用として計上するために設けられた制度です。

制度の趣旨を理解し、適切な運用を心掛けてください。

○○は事業承継の“カンフル剤”となり得るか!?

今回は事業承継問題を解決するためのあるスキームをご紹介いたします。

はじめに、事業承継問題と一口に言っても様々なパターンがありますが、代表的なものは次のとおりです。

ケース1 親族内に後継者がいない

ケース2 経営の承継したものの、(株価が高く)株が移せない。

ケース3 兄弟間で経営権の取得を巡って争いがある

今回ご紹介する手法は、ケース2とケース3を問題を解決するための手法です。

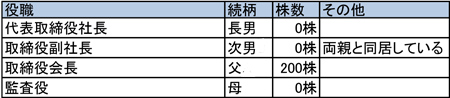

次のような家族構成の同族会社を前提とします。

長男は代表取締役社長、次男は取締役副社長です。

株式は全て会長である父親の名義となっています。

長男である社長の要望は、経営権(株式)を取得したというものです。

いうまでもありませんが、代表取締役の地位など経営権をもっていなければ、ただのお飾りに過ぎません。

このような場合に、生前に株式を動かすことには2つの問題があります。

ひとつは、贈与税でもうひとつは、譲渡承認手続についてです。

株価の計算方法については省略しますが、時価以下の金額で株を譲渡した場合には、譲渡を受けた人は贈与税がかかります。

そこで、株価の高い株式を生前に移転する方法として、『事業承継税制』の活用が考えられます。

この制度を使うことによって株の移転に贈与税がかからないようにすることができます。

しかし、この制度で贈与税が免除されるのは、発行済株式総数の3/2までです。

それを超える株式の贈与については贈与税が発生します。

2/3を取得できれば経営権を取得できることは間違いありませんが、少数でも株式をもっていれば相当の権利が認められています。

次に、譲渡手続き上の問題についてお話します。

株式会社で株式譲渡制限を設けている場合、譲渡の承認は原則として、つぎの機関で受けることとなります。

取締役会非設置会社・・ 株主総会

取締役会設置会社・・・ 取締役会

したがって、経営権の獲得を巡る争いがある場合、株主でもあり取締役である次男が、譲渡承認について正式な手続きを経ていない株の移転についての訴えをおこすことが可能です。

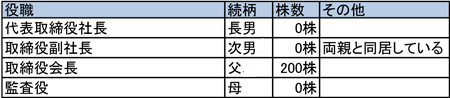

この2つの問題を解決する手法が、『遺言代用信託』です。

“遺言”というと、死んでから効力が発生するように思われがちですが、遺言の代わりという意味ですので、信託の委託者が生存している間から効力を発揮する信託のことです。

一般的な株式は『配当をもらう権利(受益権)』と『経営を決定する権利(議決権)』の2つの権利をあわせ持っています。

遺言代用信託を利用した事業承継手法とは、議決権を行使する権利のみを長男とし、当初の受益者を父親、父親の死亡時には長男と次男がが受益権を取得するものです。

長男が取得する議決権については、信託契約によって取得する権利ですが、相続税法上の株式評価においては、原則として、議決権の有無を考慮せずに評価することとされていますので、議決権の取得について贈与税は発生しません。

しかし、このスキームが租税回避を目的とするものではなく、あくまでも事業承継を円滑にすすめるための手段として利用を検討することが必要です。

意外な盲点!?

取締役が1人しかいない会社で、その取締役が急に亡くなってしまった!

そんな事態を考えてみたことはありますか?

実はこうなってしまった時には、

想像を超えたリスクがあることをご存知でしょうか。

皆さんご存知でしょうが、平成18年の会社法の改正以来、株式会社の取締役は1人だけでも可能になりました。いわゆる「一人取締役の会社」です。

この改正以来、会社運営上のその取り回しの良さからこれまでの取締役が複数いた形態から、この一人取締役の形態に変更された経営者も多いのではないでしょうか。

しかし、この形態の抱えるリスクを認識しないまま、とんでもないことになってしまった方がいらっしゃいます。

そう、「この一人取締役が亡くなってしまった」場合です。

この場合、最悪、どんな事態が待っているのでしょうか?

会社の業務執行は止まり、取引先との取引も停止してしまいます。

「そんな、大げさなー!」

なんて思われるかもしれませんが、実際に起こりえます。

一人取締役がいなくなってしまったので、新たに取締役を選任する必要があります。

選任するのは株主総会です。しかし、株主総会を招集する取締役が不在のため、この招集自体ができません。

実際には株主による招集も可能ですが、その場合には「裁判所の許可」が必要になります。

仮に、先の亡くなった一人取締役がこの会社の100%株主であった、なんて場合には、その株主も不在ということになり、やはり株主総会の招集ができません。

そうすると次に、この株式の議決権を相続する相続人を確定させる必要が出てきます。この場合には、相続すべき株式の議決権は、相続人同士の分割の協議によって決めていくことになります。

この亡くなった一人取締役には2人の息子がいますが、

しかし、実は仲が悪い・・・

最悪です。

どのように分けるかの話し合いがまとまり、かつ、その引き継いだ相続人による同意(総会の招集と議決権の行使)がないと、

結局は次の取締役の選任はできず、会社は動けない状態になってしまうのです。

こうなると、実際に会社の業務執行は停止状態に陥るだけでなく、

取り引き先からも、取引を停止される可能性もでてきます。

会社の謄本(履歴事項証明書)は、法務局で誰でも簡単に手に入れられます。

すなわち会社の基本的な情報は誰でも入手可能なのです。

ここには、取締役に関する事項があり、過去から現在の取締役の状況(いつ、誰が取締役になったか)がわかります。

取締役が不在となり、その後任も決まらないような会社との取引をする会社は・・そうは無いはずです。

では、どうしたらよのでしょうか。

●一人取締役の持つ株式の相続先を、遺言によって指定しておく

●一人取締役の形態をやめて、複数の取締役を選任しておく

結局は、主にこのどちらかになってしまうと考えられます。

そのうち考えよう。。。。

こういう返答を頂く経営者さんは多いように見受けられます。

しかし、こういう事態はある日突然にやってくるものです。

あなたの会社は一人取締役でしょうか。

もしそうであれば、一度考えてみることをお勧めいたします。

コーヒーブレイク ~税理士探しのための、業界事情~

今回は、税理士業界のお話をさせていただきます。

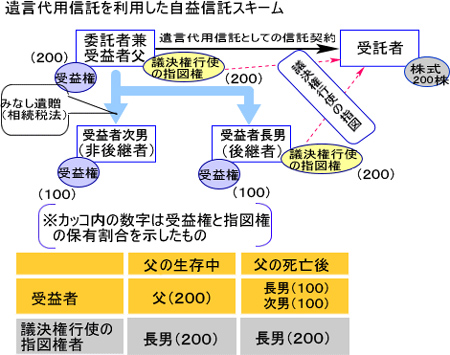

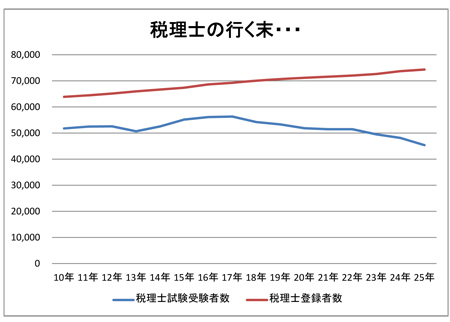

今年の税理士試験も8月上旬に終わりました。

税理士業界の就職及び転職活動は、税理士試験が行われる8月前後と、合格発表が行われる12月から1月に掛けてがピークです。

しかし、近年、どの税理士事務所も採用活動で悩まされます・・・。

それもそのはず。下記データをご覧ください。

(注)平成25年度データについては、近年の平均データを利用して算出。

下の折れ線グラフが税理士試験の受験者数の推移ですが、ものの見事に減少傾向です。受験者数の減少は、この業界で働く人数にも直結します。

就職難、資格人気の時代といえど、税理士試験の人気がなくなっているのは、その試験の難易度に比べて、年収が割に合わないといわれるのも要因です。

弁護士試験、公認会計士試験ほど難しくないといわれますが、1科目ごとの科目合格制が採られ、さらには1度合格した科目は継続的に有効なので、働きながら受験する人が圧倒的に多いのが税理士です。そのため、逆に5科目全てに合格するまでには長い期間が必要となります。合格まで10年掛かるというのも珍しくはありません。

また、受験しながら働くため、実務経験も中途半端になります。従って、一般的な事業会社で働く30歳での社会人経験年数と、税理士事務所で働く30歳での社会人経験年数を比べた場合、半分にも満たないというのが現実です。

世間一般では最も戦力になり始める年齢でも、まだルーキークラスというのが税理士業界なのです。

さらに、税理士の収入は、一般の会社員に比べても大差はありません。

税理士事務所自体、小規模経営(10人未満が9割前後)がメインですので、中小企業の会社員と待遇は変わりません。大手税理士事務所に入れる人数などごく限られています。

また、最近はブラック企業が話題ですが、この業界はブラックが当たり前だよというくらいの状況です(詳しく説明すると色々問題がありそうですので・・・)。

独立税理士となると少しは状況は変わりますが、開業して間もない税理士など、勤め人よりも収入が少ない場合もあり、高収入の税理士は“古き良き時代”から事務所を構えている高年齢の方がほとんどではないでしょうか。

こうなってきたら、若者には夢も希望もない・・・。

また、お客様から頂ける報酬も減少傾向にあり、事務所経営が苦しい中、人件費の削減と共に、とにかく効率化を図ろうとします。お客様からの余分な業務は対応せず、事務的な対応に終始する。

せっかくこの業界に入ってきた若者に、このような事務的な仕事を叩き込めば、どんなに素材が良くても、型にはまった仕事しかできなくなります。

税理士業務というのは、やはり経験がものをいうので、事務作業だけを叩き込まれた“事務処理屋”が増えれば増えるほど、中小企業の経営者が求めるアドバイザーはどんどん減少していきます。

若手に、経営者ときちんと話せる人材が少なくなってきているのも、このような業界の傾向が反映されているように感じます。

ただでさえ、そのような人材が集まる業界であるにもかかわらず・・・。

また、どんなに経験豊富なベテランの税理士が良いとはいえ、事業承継で世代交代した若手経営者や、ベンチャー企業の若手経営者にとっては、やはり50~60代の税理士はとっつきにくいものです。

当然のことながら、税理士登録者数は増えていますが、受験者数が減れば減るほど、税理士の平均年齢は上がります。

平成16年の税理士実態調査では、20~30歳代の税理士の割合は約11%(40歳代でも約16%)です。これが約10年前のデータであり、この間に増加した税理士の割合が全体の約7%くらいですので、現在は20~30歳代の税理士の割合が10%を切っていてもおかしくありません(しかも、実務経験年数は10年未満が大半!)。

正直、これは業界の危機的状況ともいえるのではないかと思いますが、この状況がお客様である中小企業の経営にも悪い影響を与えかねません。

税理士をお探しの経営者からお話をうかがうと、フットワークの良い若手税理士を探されている場合が多いですが、業界的にはこのような事情もありますので、そう簡単には見つからないということもご理解いただいておく方がよろしいのではないかと考えます。

また、経営者にとっては税理士報酬は低ければ低いほど良いと思われるので、現在のような報酬減少傾向は歓迎すべき状況でしょうが、業界的には、付加価値が高い業務を行いにくい環境ともいえます。

さらに、WEB等を利用して積極的に広告展開を行う税理士は若手に多く、営業も比較的こ慣れていますが、実際の実務能力的にはいかがなものでしょうか・・・。

少し疑問があります。

実務経験もしっかり積み、フットワークもよく、現在の経営環境にも精通しているとなると、アラフォーあたりの中堅どころからが一番バランスが取れているように感じます。

日常のやり取りもさることながら、非常時の対応能力は経験がものといいます。

そういう意味では、報酬を比較的高く設定している中堅税理士というのは、その辺の構造も理解した上で、自分の能力に自信を持っている証拠かもしれません。

これらの事情はあくまで傾向を踏まえた上でのお話であり、報酬が高い税理士を探せという訳ではありませんが、これも税理士の探し方の手段の一つといえるのではないでしょうか。

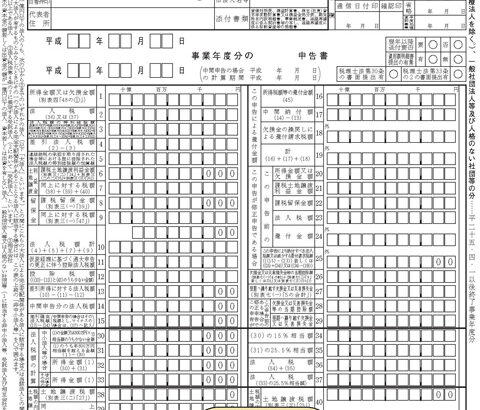

『決算確定の日』が重要なワケ

みなさんは、税務署に提出する申告書に『決算確定の日』というものを記載するところがあるのをご存じでしょうか?

恐らくほとんどの社長さんはまずご存知ないはずです。

実は多くの場合、税理士が勝手に日にちを決めて記載しているケースが多いのです。

ただし、税理士にその事実を確認すれば、「社長に聞いたら、いつでもいいって言ったじゃないですか!」と答えるでしょう。

中には『空欄』という申告書もあるかも知れません。

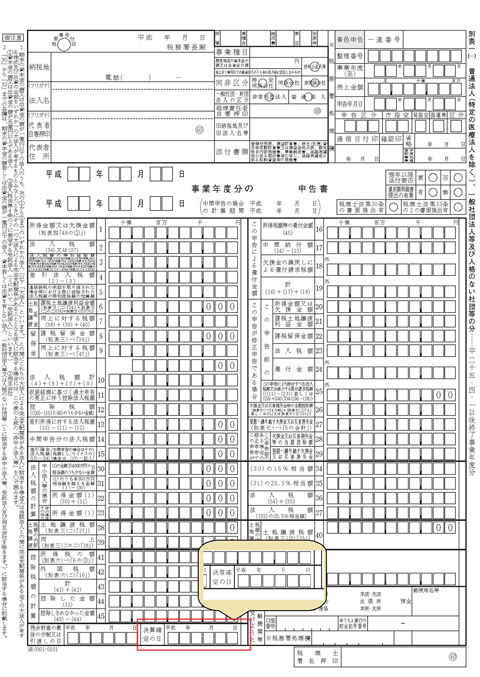

決算確定の日はここに記載されています。

この決算確定の日とは、会計事務所が申告書を完成させた日ではありません。

これは、株主総会において決算が承認された日を意味します。

さらに踏み込んだ言い方をすると、会社の決算は、決算日から2ヶ月(又は3ヶ月)以内に開催される『株主総会』において承認を受ける必要があります。

つまり、決算確定の日とは、『株主総会が開催された日』ということになります。

法人税法では、「内国法人(略)は、各事業年度終了の日の翌日から二ヶ月以内に、税務署長に対し、確定した決算に基づき~申告書を税務署に提出しなければならない。(以下略)」と決められています。

ここで言っている『確定した決算』というのが、まさに株主総会で承認された決算のことです。

株主総会!? ウチの会社は株主も役員もすべて家族だからそんなのやったことないよう!という声が聞こえてきそうです。

確かに、中小企業の大部分はオーナー親族によって支配されている『同族会社』のため、株主総会の開催等の手続きは省略され、監査役による監査についても形骸化しています。

では、株主総会をちゃんと開催しなかった場合にはどうなるのでしょうか?

一般的には株主総会を開催しなかったことによって問題になることはありません。

なぜなら、それを問題にする人がいないからです。

しかし、親族間において何らかの争いが生じた場合には、株主総会の決議について効力を争う、裁判を起こされることがあります。

それが、『株主総会決議取消しの訴え』や、『株主総会決議不存在確認の訴え』といったものです。

そして、ひとたび裁判を起こされれば、ほとんどの中小企業が正式な総会手続きをとっていないため、株主総会決議は取り消しとなってしまいます。

その場合、税務署に提出した申告の効力はどうなってしまうのでしょうか?

この点について、過去の裁判例を見る限り、実務的には、その申告の効力を有効とするものが多数あります。

その中でも、近年における代表的な裁判例としては、福岡地方裁判所平成19年1月16日判決があげられます。

この判決では、「確定した決算」に基づくことは、申告の要件ではなく、「申告の正当性を確保するため」あるいは「正確な所得が得られる蓋然性が高い」ためであるとしています。

さらに、別の判決においては「確定申告自体が、実質的に、法人の意思に基づきなされたもの」であれば有効な申告であるとして、納税者である法人の意思を重視しています。

いずれも当初申告の効力を有効と指示していますが、だからといって株主総会の会社を省略してもよいということにはなりません。

適切な株主総会の開催と決算承認を行い、議事録の作成、保管を心がけてください。

首都圏の家庭を直撃!迫りくる相続税改正の影響!

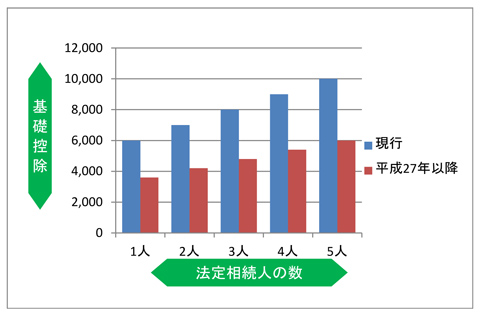

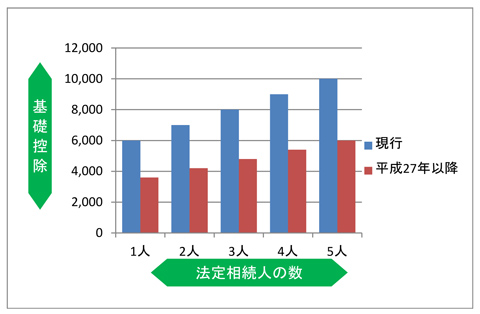

首都圏においては、なんと10人に4人が相続税の申告の必要が出てくるかもしれない時代に入ろうとしています。今まで相続税と言えば一部の富裕層以外には縁のないもので「相続税!?うちには関係ないよ~。」という人がほとんどでした。しかし、平成25年度の税制改正によって、首都圏に住むみなさんにとっては特に、相続税は身近なもの変わろうとしています。

みなさん既にご存知のように平成25年度の税制改正で、相続税の基礎控除額が40%引き下げられることが決まりました。現行の基礎控除額は5,000万円+1,000万円×法定相続人の数ですが、平成27年1月1日以降の相続については3,000万円+600万円×法定相続人の数となります。法定相続人が妻と子供2人で合計3人のケースで基礎控除額は、なんと8,000万円から4,800万円に減ることになります。(図1)

現行制度下では、このケースの場合、相続財産が8,000万円以下であれば相続税はかかりませんが、平成27年以降は相続財産のうち4,800万円を超える部分に相続税がかかることになります。首都圏に少し広めの不動産と貯金があればすぐに越えてしまう金額であることがわかります。

それでは実際にどれくらいの人が相続税を納めることになると予想されているのでしょうか。

平成23年の死者数のうち、相続税の課税対象となった人の割合は全国平均で4.1%でした。改正により平成27年以降、相続税を納めなければならない人は全国平均で6%~7%になり、人数にすると3万人前後増加すると言われています。しかし、これはあくまで全国平均の数字であり、東京、名古屋、大阪など不動産の評価額が高い首都圏において相続税の課税対象となる人は10%~15%になるのではないかと見られているのです。

相続税を納める必要はなくても相続税の申告は必要という人については、さらに増えることが予想されています。相続税は財産が基礎控除の金額の範囲で納まっている人は申告の必要はありません。しかし、基礎控除が下がれば、財産が基礎控除の金額を超えて相続税の申告が必要になる人がかなり増えるのです。

ここでは説明は省きますが『配偶者の税額軽減』や『小規模宅地の特例』などの特例を使えば、結果として税金を納める必要がある人は、かなり減ります。しかし特例を受けて納税をなくすためには必ず『申告が必要』なのです。そこで冒頭で触れたように、首都圏においては10人に4人が相続税の申告の必要が出てくるということが予想されているのです。

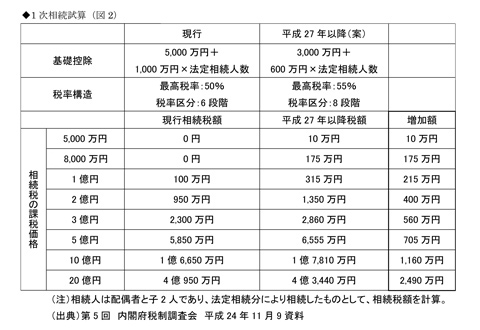

また、基礎控除の40%カットに加えて最高税率が55%に引き上げられ、税率は8段階に分かれます。この基礎控除の40%カットと税率の引き上げによる相続税額の影響については(図2)を見てください。

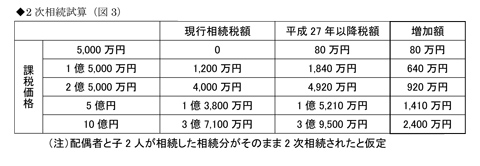

これだけでも大きな影響があることが分かりますが、更に大きな影響が見込まれるのは2次相続、つまり妻や夫が亡くなった1次相続の後の相続、子供達世代が相続する段階です。

なぜなら1次相続、夫婦間の相続では税負担が大幅に軽減される「配偶者の税額軽減」という制度があり、税額を抑えることができますが、2次相続、子供世代への相続ではそうした軽減制度がないからです。(図3)

今回の改正を目の前に控え、今、まず皆さんがやらなければいけないことは、まず相続財産を把握し、個々の資産がどれくらいの評価額になるのか、そしてどれぐらいの相続税がかかるのかを知ることです。相続財産の評価額が分かれば、次は個々の資産を、いつ、誰に、どのような方法で渡していくかを考えて行きます。

相続を“成功”させるには大きく分けて(1)節税(2)納税資金(3)争族の3つの対策が重要であり、事前準備が不可欠なのです。

繰り返しになりますが、相続対策はもう一部の富裕層だけの問題ではありません。まずは相続財産の把握と評価、相続税額の試算を行うことを、今始めることが、みなさんの相続を“成功”へ導く第一歩です。

取締役と執行役員の使い分け!?

先日こんな相談を受けました。

「うちの総務やってる奥さんに、何かいい肩書ないですかねぇ」

「対外的にカッコつけた方がいい、って時があるんですよね。。。」

会社法上のいわゆる「取締役」であれば、何の問題もなかったのですが緒事情で「取締役」にはしたくない、というのがそもそもの前提でした。

そこで、みなさんご存知の「執行役員」という話になりました。

しかし、そもそも「取締役(役員)」と「執行役員」ってなにが違うのでしょうか。

★執行役員制度の導入は97年6月のソニーが最初

元々、日本の取締役は欧米と比較して人数が多く、取締役会の中に受託機能・監督機能・執行機能が混在しており、特に業務執行に対する内部監視が十分にできない構造になっていました。

そこで、取締役とは別に実際の業務執行にあたる「執行役員(CO)」を置いて、取締役会がその執行役員の業務執行を監督し経営に専念することと、同時に責任の明確化と意思決定の迅速化を図るため導入されたのが執行役員制度でした。

要は特定の事業部門などのトップとして、実際の業務執行に対する責任と権限を持つ幹部社員が執行役員なのです。最近では普通によく聞く「CEO(最高経営責任者)」なんていうのは、この執行役員のトップであり、執行役員制度からきている肩書になります。

しかし、執行「役員」と言っても、会社法上のいわゆる「取締役」とは違い、法務局への登記もありません。あくまで幹部社員ですので、役員としての法的な地位は無く社内的組織的な肩書きとされています。

また税務上においても、執行役員は原則として会社法上の使用人または重要な使用人の地位に立つと解されており役員には該当しません。

もちろん、会社の制度によっては、会社法上の「役員」と制度上の「執行役員」を兼任しており両者に該当することも少なくはありません。しかし、本来は全く別の概念・制度になっているのです。

★中小企業におけるこの制度の可能性

例の総務の奥様は、「執行役員 総務部長」になりました。

こんな肩書だけでも、「業務に以前より張りが出てきた!」と仰ってました。

また対外的にも、「以前より、相手の対応の感じが変わった。丁重になった」とも仰っていました。

今思えば、「CAO(最高総務責任者)」なんていうのも良かったかもしれません。。

余談はさておき、この制度の本来の目的は「会社の経営(取締役)」と「業務の執行(執行役員)」の分離です。

分離することで、意思決定の迅速化、業務執行の監督、責任の所在の明確化が可能になり、スムーズな経営が出来るのです。

また先の奥様の例の様に、肩書(ポジション)の明確化による従業員への意識改革と責任の明確化、対外的なインパクトによる自社への有利性、などへの波及効果も十分に考えられます。現在でも上場企業や上場子会社から同族会社まで、多くの企業がこの制度を導入し始めています。

御社では、あなたが下した意思決定はスムーズに実行されていますか。

こんな制度もきちんと機能するように利用すれば、おのずのその効果も望めるのではないでしょうか。

経営計画の二面性

近年、経営環境の不透明さから、大多数の中小企業は“抑え気味の”経営計画を立てています。来年の消費税の増税も考慮すれば、先を読むことなど不可能なのも事実・・・。

また、前年度の計画と実績の差が大きく開いた企業ほど、次の年度の経営計画は抑え気味になります。これは、経営者が“計画通りに行かない=企業の状態が悪い”と認識するからです。その結果、“差”が出ないような無難な計画が立てられます。

つまり、現実路線の経営計画ということになるでしょうか。

もちろん、現実路線の経営計画が悪いという訳ではありません。達成可能性の低い計画を立て続け、無謀な行動の果てに破綻する企業もあるくらいです。

しかし、現実路線の計画を立て続ける企業はどうなるでしょう?

結論から申し上げると、

“縮小均衡に陥ります”

“現実路線の”計画を立て続ける企業が縮小均衡に陥り、経営者自らの手で自社の成長を抑制してしまう。これは経営計画のダークサイドと言えるかもしれません。あくまで結果としてですが・・・。

ですから、もし、成長を図るために経営計画を立てているのであれば、現実路線での計画は再考が必要になる場合があります。

また、ここで一つ明確にしておきたいのは、

“経営計画と業績予測は全く違うという点です”

現実路線で立てている計画というのは、1年早い業績予測を行っているのと同じです。業績の予測可能性を高め、精神衛生上の安全性を確保しているだけ・・・。

そういう意味では、やはり背伸びをした経営計画というのは必要です。

背伸びをした経営計画を立てれば、簡単に達成する事は出来ないでしょう。しかし、計画と実績の間に“差”が生じる事が重要です。

計画通りに行かないからといって現実路線の計画を立て続けていては、有効な『差異分析』が出来ません。計画事業年度がスタートした後、『差異分析』を含め、徹底した業績管理を行う事が重要なのです。

しかし、“差”が生じる計画を立て、実績との『差異分析』を行うにしても、大きな問題があります。

例えば、“8月”の試算表で、売上高が計画通りに行っていないと“9月”に把握した場合、その原因の検討と対応策の実行を早急に行ったとしても、それが反映され始めるのはどんなに早くても“10月”。そして、その把握が“11月”・・・。

しかも、第一四半期辺りでは、「まだ事業年度が始まって3カ月くらいだから、これから取り戻せばいいよ」と、様子見の企業が圧倒的に多いのが現実です。

一月一月の差が雪だるま式に増加し、差を取り戻す対応策を実行するのにも時間が掛る・・・。これが、計画通りの実績を残せない根本的な原因です。背伸びした計画が悪いというよりも、軌道修正までに時間が掛る事が問題なのです。

これが、売上高や利益等の財務数値による『遅行指標』での『差異分析』の弱点です。

では、『遅行指標』による管理が遅いのであれば、どうすればよいか?

“『先行指標』による管理を行うしかありません”

『先行指標』とは、財務数値に先行して動く指標の事です。一般的には、景気の先行指標として新規求人数や製造業の設備投資、在庫状況等が用いられます。企業経営においては、行動や技術といったパフォーマンスドライバーが『先行指標』にあたります。

ここでお伝えする『先行指標』による管理とは、売上高や利益という結果が出る前に、関連する特定の行動(先行指標)で『差異分析』を行い、“売上高や利益の結果を変える”という事になります。つまり、最大のメリットは、軌道修正までの時間短縮です。

先程の例えでいえば、“8月”の試算表(遅行指標)が出る前に『先行指標』での差異分析を行えます。ビジネスモデルによっては数ヵ月先に行う事も可能です。

ただ、『先行指標』による業績管理の難しさは、売上高や利益のように、全企業共通の指標が存在しない事です。業種業態、規模、ビジネスモデルにより管理すべき指標が異なり、これが『先行指標』による業績管理の普及を妨げています。

実際には、売上高という『遅行指標』につき、契約数という『先行指標』で管理されている企業は多い。これは、納品(=売上高=遅行指標)よりも契約(=行動=先行指標)が先行するという取引上の流れなので、当然といえば当然です。

しかし、契約より先の見積書提出数、アポイント数、更には反応率等、先の先まで管理している企業となると数少ない。仮に、実績値の集計はされていらっしゃっても、

“その先行指標の計画値まで作成されている会社は少ない”

もちろん、自社の行動の起点となりそうな先行指標全てについて管理するのは大変です。しかし、どの会社にも、いくつかの『キラー先行指標』というものがあります。ですから、『キラー先行指標』を見つけ、この指標だけでも計画を立てて管理する事が重要になってきます。

繰り返しになりますが、

“財務数値だけの管理では、計画の達成は困難です”

そのため、財務数値以外の『先行指標』の計画数値を作成する必要があります。

“独自フォーマットによる『先行指標』=『行動数値』の計画”

+

“共通フォーマットによる『遅行指標』=『財務数値』の計画”

これが、経営計画の本来あるべき姿になります。

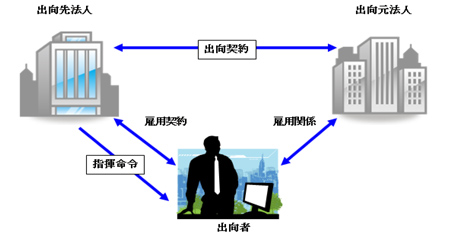

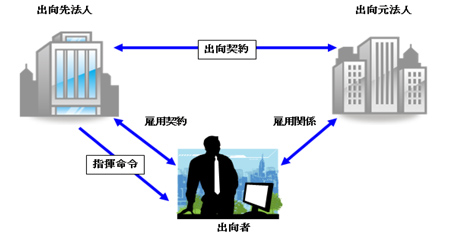

え?出向者の給与負担金が・・・寄付金になるなんて?!

前回は出向者の社会保険の負担についてお伝えしました。

今回はその給与負担にかかる法人税法上はどうなるのか?についてです。

出向者への給与の負担、法人を複数もつような経営者としてはいろいろ考えがあるかと思いますが、場合によっては「寄付金」となることがあるので注意が必要です。

★応益負担の原則

まずお伝えしたいのは、

「税務上は「応益負担」の考え方によっている」ということです。

応益負担=すなわち、出向者本人へ支払われる給与はどこに労務提供したものの対価なのか、を中心に課税を考えるということです。

そうすると例えば、出向先で100%の労務提供をしているときには、少なくとも出向先法人はその分の給与の負担はすべきである、ということになります。

しかしその給与の大半は実は出向元法人が負担している、ということになると、出向元法人から出向先法人への利益の供与、すなわち寄付金ではないか?という問題が発生することがあります。もし寄付金とされた場合には、ご存知のとおり税金計算上は費用にはなりません。以上を前提としたうえで、各種ケースの取り扱いについて説明していきます。

(1)出向先給与ベース<出向元給与ベースの場合

前述のとおり、給与というのは労務の対価ですので、その提供を受けた出向先法人が相当の給与の負担をすべきです。しかし時には給与規定が、出向先給与ベース<出向元給与ベース、という場合があります。その場合に出向元法人がその差額を補てんすることが考えられます。

この場合には差額の補てんを◎出向先法人経由で出向者に支払っても◎出向元法人が直接出向者へ支払っても、税務上の問題はありません。むしろ差額補てんの金額が両法人の給与規定ベースの差額になっているかが重要になります。なお、負担が多すぎる場合には、寄付金となる可能性があります。

(2)出向元法人給与の支給を行い出向先法人が「指導料」の負担をする場合

給与はあくまで出向元法人が支払う、という場合があります。この場合出向先法人からは「経営指導料」などの名目で給与相当額を出向元法人へ支払うことがあります。

この場合も考え方は(1)の場合と同じです。指導料の金額>出向者への給与の金額となるとその差額は寄付金となることがあります。

(3)出向元の従業員が出向先で役員となる場合

出向先では役員となっているので、出向先法人が負担する部分はもちろん役員報酬となります。しかし出向元では従業員ですので、出向契約の内容いかんでは出向者に対して賞与の支払いがある場合も考えられます。その場合に出向先法人が賞与部分の負担をした場合には、役員賞与となり出向先法人の費用とはなりませんので注意が必要です。

なお前述の通り、出向先法人では役員報酬になりますので出向先法人での議事録作成などの報酬金額決定の証拠書類が必要になります。

出向者の給与負担については、税務上の取り扱いを知っておかないと思わぬ税負担になりかねません。人事にもその辺をリンクさせていくことが重要です。

節税の作法

みなさんよくご存知の米アップル社。

米上院の行政監察小委員会は5月20日、米アップルが海外子会社などを活用して、巨額の課税逃れを行っていたとする調査報告書を公表し、翌21日の公聴会にティム・クック最高経営責任者(CEO)を呼び、この問題を追及しました。

新聞やテレビで報道されていましたので知っている方も多いと思いますが、アップルの節税方法とはどのようなものだったのでしょうか。

アップルの節税方法は、アイルランドと米国の税制の違いを利用したものです。企業は法人税を住所が存在する国に支払うのが原則です。しかし、実はこの課税上の「住所」がアイルランドと米国では異なるのです。

アイルランドでは、法人の実態がある場所が課税上の「住所」となります。一方米国では書類上、企業を設立した場所が「住所」になるのです。

アップルの節税方法は、国によって税金徴収の方法が違うことを利用しています。

アップルはアイルランドに会社を設立して、法人の実態はアメリカに置いたのです。つまり、運営の実権を米国に残したまま、アイルランドに会社を設立したため、米国にもアイルランドにも課税上の「住所がない」という状態になり、法人税を払わなくて済むというわけです。二重課税ならぬ「二重無課税」状態です。

さて、ここでのポイントはこのアップルがとった方法ですが、決して違法ではないということです。違法でないとういうことは、すなわち脱税ではありませんので合法的な立派な“節税”ということになります。

報告書によると、アップルは、2009年から12年に740億ドル(約7兆5000億円)の利益を米国から海外に移転しています。そのうち440億ドル分(約4兆5000億円)について課税を逃れたとし批判を受けています。繰り返しになりますが、違法ではありません。合法です。

では何故、アップルはこんなに批判を受けることになってしまったのでしょうか。

それは、違法ではないからといって「やり過ぎだ」ということではないでしょうか。

今回のような法の隙間をつくような節税手法である場合、節税効果が多額になればなるほど、何か言いたくなるのが人情です。違法ではないかもしれないが、そんな手法を使うなんて「けしからん!」ということです。

私は広く認められた節税方法はもちろんのこと、このような手法も、違法でない以上、ある程度積極的に行っていくべきであると考えています。しかし、同時にこうした種類の節税には、ある種の“作法”のようなものがあると私は考えています。

それは「やり過ぎない」ということです。

取引態様が多様化している現在、古い税法では対応しきれない部分があり、法の“隙間”が生まれているようなケースは、多くの場合、既に課税庁側もそのことを把握しています。しかし、法律の改正は簡単にはできない為、どうにも課税出来ないのが実態です。

しかし、ある法の隙間をつく節税方法が広く世間に知れ渡り、あちこちで使われ、それが多額になってくれば、当然課税庁側も動き出します。法改正です。

こうした場合課税庁側は、こうしたグレーな節税方法を場合によっては裁判で負けることが分かっていても否認します。なぜなら、負ける事が分かっていても、裁判に持ち込み問題を表面化させることによって法改正に導く事ができるからです。

中にはグレーな節税方法を得意満面に本に書いたり、インターネットを使って発信する専門家もいます。こうした行為は結果として、その節税手法に網がかかる時期を早めることになります。

グレーな節税方法は「ひっそり、こっそり、やり過ぎない。」これがポイントなのです。