~今の贈与税制について考えてみた~

子供への出産費用の贈与は非課税~!

子供の結婚式・披露宴費用の贈与は非課税~!

子供の住むマンションの家賃の贈与は非課税~!

皆さんはこの取り扱いをご存知でしたか?

昨年の12月に、国税庁はこのような親等からの子への生活費等の贈与税の取り扱いのQ&Aを公表しました。

実はこの内容、特に新しい取扱いのものはなく、実務上では従来から取り扱われていたものを明確化したものになります。

では、なぜこの時期に明確化する必要があったのでしょうか。

それは、親の持つお金をドンドン使ってもらうことで「経済を活性化したい」そういう意図があるからです。

現在、日本の個人が保有する金融資産の総額は、1,500億円超と言われています。金融資産ですから基本的にはお金です。(もちろん有価証券等も含みます)

しかし、その約60%超は年齢60歳以上の高齢者が所有しています。

簡単にいえば、年寄りはお金持ちだが、若者は貧乏なのです。

ご存知のとおり、現在の日本ではアベノミクスなる経済政策の下、デフレ脱却に向けもがいているところです。

だからこそ、このお金を持っている親が、子供のためにせっせとお金を使ってもらうよう、税制が後押ししているわけです。

先日の、教育資金の一括贈与の非課税制度なるものが創設されたのは皆さんもご存知だと思います。また、昔からある住宅取得資金の贈与の非課税の制度も、当然にご存知のことでしょうし、その恩恵を受けた方も多いと思います。

しかし、どの家庭の方でも、一律にこの恩恵を受けられる訳ではありません。先の、出産費用などを親が負担するご家庭はどのくらいあるのでしょうか。また、教育資金を1,500万円も一括で贈与できる家庭がどの程度あるのでしょうか。

言いかえれば、現在の贈与税の税制は、「お金持ちの子供はやっぱりお金持ち」という経済格差の構造を助長させているとも言えます。

本来、贈与税は相続税の補完税としての役割を持っていると言われています。贈与税の税率構造を非常に高かく設定することで、生前贈与によって財産を分散させることを抑制してきたからです。また、租税の持つ富の再配分機能(富を一極に集中させないように、税の徴収によって富を再循環させる機能)により、貧富の差を固定的にさせないという役割も持つと言われています。

租税法の観点から、本来の贈与税が持つ機能とは・・贈与税のあり方とは・・、という視点で考えると、今の贈与税制のあり方には問題がある、そう考えています。。。

とはいえ、この恩恵を受けることができる方はドンドン積極的に受けるべきでしょう!!

この国が、「無税でいいよ」といっているのですから!

値付けのジレンマ

「適正価格」。自社製品やサービスの値付け。目の前の消費増税を控え、改めて考えさせられている中小企業の経営者の方が多いのではないでしょうか。「果たして今の値段は適正なのか・・・」「値上げが必要なのでは・・・」「値下げをしなければ生き残れないのでは・・・」

結論から言えば、ほとんどの中小企業では値付けを誤っているといってよいでしょう。価格設定が低すぎる場合が多いのです。とはいえ、「そんな簡単に値上げなどできないよ・・・」

というのが中小企業経営者の本音ではないでしょうか。

悩んだ結果、値下げに踏み切る経営者はいても、値上げに踏み切れる経営者は多くありません。そこで、今回は少し視点を変えて、経済学に応用されている「ゲーム理論」から「囚人のジレンマ」を用いて値付けについて考えてみたいと思います。

「囚人のジレンマ」についてはご存知の方が多いと思いますが、簡単に説明させていただきます。

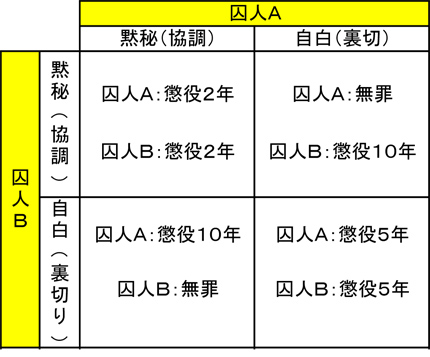

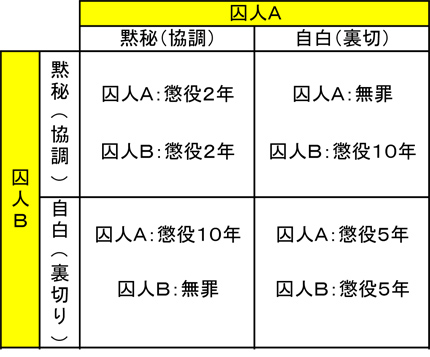

ある犯罪を犯した共犯者「囚人A」と「囚人B」がいます。この2人は別室で警察の取り調べを受けています。そこで警察官はこの2人に次のように話しを持ちかけます。

「もしお前らが2人とも黙秘したら、2人とも懲役2年だ。」

「だが、お前らのうち1人だけが自白すれば、そいつは無罪にしてやる。この場合、自白しなかった方は懲役10年だ。」

「ただしお前らが2人とも自白したら、2人とも懲役5年だ。」

捕まった2人はそれぞれ別室でこのことを告げられているため、お互いに一切相談はできません。さてこの時2人の囚人は共犯者と強調して黙秘すべきか、それとも共犯者を裏切って自白をするべきか、悩むことになります。囚人A、Bの行動と懲役の関係を表にすると次のようになります。

さあ、この時、囚人A、Bはそれぞれどのように考えるでしょうか。

1)お互いに黙秘すれば懲役2年で済むが、自分が黙秘して、もしも相手が自白した場合、自分は懲役10年になってしまう。

2)相手が黙秘した場合、自分も黙秘すれば懲役2年で済むが、自分が自白すれば無罪になれる。

3)相手が自白した場合、自分が黙秘したら懲役10年になるが、自分も自白すれば懲役5年で済む。

つまり、2人とも黙秘をすれば2人とも懲役2年で済むのだから2人とも黙秘したほうが得するはずであるにもかかわらず、相手は自白するのではないかと疑心暗鬼になり、2人ともが自分が自白したほうが得だと考え、お互いに「自白する」という結論を導き出してしまい、結果として、どちらも懲役5年の刑を受けることになってしまうのです。

囚人のジレンマとは、このように「各々は自分にとって最適な答えを選んだのに、全体を見たとき明らかに最適でない結果が出てしまう」という状況であり、言い方を変えると「互いに協調する方が裏切り合うよりもよい結果になる事が分かっていても、皆が自身の利益を優先している状況下では、互いに裏切りあってしまう」という状況です。

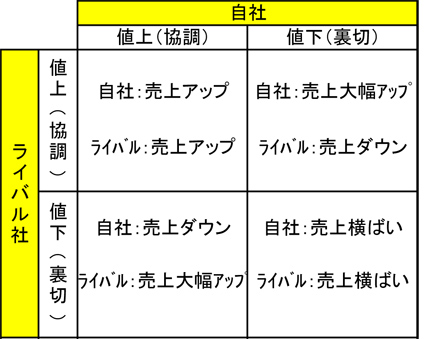

さて、この構図、囚人を自社とライバル企業に、強調を値上げに、裏切りを値下げに置き換えるとどうでしょう。企業間の価格競争の問題が分析できます。

自社、ライバル社ともに値上げを実行すればともに売上はアップし、お互いに高い利益を得ることができますが、自社が値上げを行い、ライバル社が値下げを実行すれば、値下げしたライバル社にシェアを奪われ売上がダウンします。

この場合、先程の「囚人のジレンマ」同様、お互い増収増益という結果を得るには値上げがベストにも関わらず、お互いにライバルに値下げされた時の影響を憂い、値下げに踏み切り、やがて業界全体が低価格競争に突入、売上は横ばいか下降、値下げしているため減益という結果に陥ってしまうのです。

もちろん実際の経営において、値決めによる影響はこんなに単純ではありませんし、一口に値上げと言っても、商品、サービスが他社よりも付加価値の高いものでなければ、簡単に値上げなどできません。

しかし、世間の低価格路線に惑わされ、同業者の安値に怯え、適正な値付けを誤り、業界全体で自らの首を絞め合っていると感じながらも、そこから抜け出せずにいる経営者は少なくないはずです。

消費増税を控え、消費が冷え込むことを心配し、値下げを検討している経営者の方もいらっしゃることでしょう。しかし、果たして値下げした価格は本当に適正価格でしょうか。

私達、中小企業が生き残るために必要なことは、高い付加価値の商品を適正な価格で販売し、可能な限り限界利益を高めることに他なりません。そこで、もう一度自社商品の価値とそれに対する値付けが適正であるか考えていただきたいのです。

決してみなさんがジレンマに陥らないために。

税務調査が減っている!

今年の6月までの1年間(2012事務年度)における個人の所得税・法人税の税務調査が、ともに約3割減っていることが国税庁のまとめでわかりました。10月29日と11月1日の日経新聞にも記事が掲載されていましたのでご存知の方も多いでしょう。

なぜ、税務調査が減っているのでしょうか。理由としては今年行われた国税通則法の改正により課税理由の説明などが原則義務化された結果、税務調査官の事務作業量が増加し、1件当たりの調査期間が平均で2.6日延びたことが挙げられています。

国税通則法の改正が決まった時点で、恐らくこうなる(税務調査が減る)であろうことは予測されていました。まったくもって予想通りの結果であると言えます。

税務調査は、7月の税務署職員の人事異動が終わったあと、8月~12月くらいの時期が多いと言われています。ところが、国税庁のまとめが示しているとおり、「今年は調査が来ないな・・・」というのが当事務所の実感です。前回の税務調査からの年数、その後の業績から考えても、いままでであれば当然、税務調査の対象になるであろう会社に税務調査が入って来ていないのです。

税務調査が減っている変わりに増えているなと実感していることがあります。それは「意見聴取」と「税務署からの問い合わせ」です。

「意見聴取」とは税理士が顧問先の申告書に【税理士法第33条の2第1項に規定する添付書面】を添付して税務署に提出した場合に行われるもので、この書面添付を行っている会社への税務調査は、事前に顧問税理士に対して「意見聴取」を行ってからでなければできず、この事前の聴取で税務署が納得すれば実地の税務調査は行われません。

この「意見聴取」、実は税務調査官にとって調査の実績にカウントされるのです。つまり、国税通則法の改正により、事務手続きが増え、決められた調査件数をこなせていない調査官にとって、「意見聴取」は調査実績の数合わせにはもってこいの制度なのです。

ところが、この【税理士法第33条の2第1項に規定する添付書面】の添付を実施している会社はわずか7%程度であるため、調査官が「意見聴取」をして調査件数の実績を稼ごうにも、その対象先がとても少ないのです。そしてこの「書面添付」制度、実施している税理士事務所と、そうでない事務所がはっきりと分かれています。

つまり多くの税理士事務所で7%前後のお客様に書面添付を実施しているのではなく、ほとんどの税理士事務所では書面添付を行っておらず、ごく一部の税理士事務所でしか書面添付は行われていない結果の7%なのです。

結果として、書面添付を積極的に行っている税理士事務所のお客様については「意見聴取」によって税務調査が減りやすい傾向がより強くなってくると言えます。

実際に今年に入ってから当事務所のお客様も「意見聴取」の結果、実地での税務調査が省略されるといったケースが増えてきています。

違った見方をすれば「書面添付」をしている会社は少ないので、調査実績が欲しい調査官の「意見聴取」の対象にされやすいから、返って「書面添付」をすることはデメリットだと言えないこともありません。しかし、ある程度の売上規模と利益を確保しており、コンスタントに税務調査の対象になりやすい会社にとっては、実地調査を省略される可能性のある「書面添付」制度は大きなメリットとなります。

ただし、書面添付を実施できる会社は自社での記帳、月次決算を行っており適正な会計処理をしていることが大前提です。もし御社がその前提を満たしているのであれば、税理士事務所を選ぶ基準の1つとして「書面添付」を行っている税理士事務所であるか否かを加えてみてはいかがでしょうか。

労働分配率の仮説

皆さまは、自社の労働分配率をご存知でしょうか?

労働分配率は、経営分析の指標の中でもポピュラーなので、認知度も高く、業績管理に用いられている企業も多いはず。

(労働分配率=限界利益(粗利益)に対する人件費の割合)

では、業績管理に有用な適正な労働分配率はどのくらいか・・・というのは業種によっても違いますし、その企業のビジネスモデルにも応じますので、一概には言えません。

例えば、私ども税理士業界などの専門サービス業でいえば、労働集約型のビジネスであるため、労働分配率は比較的高い傾向にあります。

これに対して、インターネット通販業界などでいえば、労働集約型のビジネスに比べて人件費の割合が少なくて済むため、労働分配率は比較的低い傾向にあります。

しかし、何かが低ければ、何かが高い・・・。

従いまして、労働分配率が低ければ一概に経常利益率が高いという訳ではありません。

上記の例でいえば、税理士業界は比較的広告費は少なくて済みますが(最近、一部では異常に高いですが・・・)、インターネット通販業界は広告費が高くつきますので。

ちなみに、TKC経営指標25年版によると、全産業の黒字企業10万社あまりの平均労働分配率は53%でした。一般的には、労働分配率は50%前後が目安と言われているため、これを裏付けることになるのでしょうか。

また、皆さんもご存じのとおり、上場企業の労働分配率と中小企業の労働分配率では意味合いが異なります。

中小企業では、節税のために経営者の役員報酬を引き上げるというのが一般的ですが、上場企業ではこの視点はまずあり得ません。

良い意味でも悪い意味でも、中小企業の役員報酬は『調整要因』であるため、正確な労働分配率が測定可能かという問題も生じます。ですから、中小企業の場合、役員報酬以外の人件費で労働分配率を計測する必要があります。

と、ここまで長々お読みいただきましたが、

このような一般的な労働分配率のお話をしたい訳ではありません。

問題なのは、「自社の労働分配率が、本来あるべき数値なのか?」ということです。

例えば、業界平均の労働分配率が60%であったとして、自社の労働分配率が50%であるとすれば、表面的には労働分配率の優良企業かもしれません。

ただし、もし、あるべき労働分配率が40%だったとしたらどうでしょう?

うちの業界は・・・とか、うちは労働集約型のビジネスだから・・・という思考が前提になると、まず自社のあるべき労働分配率は見いだせません。

表面的な労働分配率に騙されてしまいます。

そして、そこそこ経常利益が出ていると(例えば経常利益率5%前後)、「うちはこのくらいだな」と、現状が適正と誤認する場合があります。

それでは、本来あるべき労働分配率を見出すにはどうすればよいのか?

視点として必要なのは・・・

—————————————————————-

・自社のビジネスモデルでは、社員は○○名で済むはずだ

・自社の規模では、社員は○○名で済むはずだ

・自社のビジネスモデルでは、一人あたりの労働時間は○○時間で済むはずだ

・自社の規模では、一人あたりの労働時間は○○時間で済むはずだ

・自社のビジネスモデルでは、総人員の○○%はパートやアルバイトで済むはずだ

—————————————————————-

というような仮説を持つことです。

当然、経営者にとっては、低い人件費で、長時間労働を行ってくれることに越したことはないでしょう。

そして、実際にそう考えているはずです。

業績が悪い企業であればなおさら・・・。

しかし、この経営者の思考が、あるべき労働分配率に対して最大の障壁になります。

つまり、効率的に働けと言いつつ、非効率を助長しているのです。

また、このような仮説思考を持つと、自社のあるべきビジネスモデルや規模に歪みが出ていることに気付く場合もあります。

このような場合、当然ながら適正なペースで規模の拡大はなされません。

これは、他所に比べて給与が少ないから良いとか悪いとか、そういう問題ではなく、仮にどんなに利益が出ていても、自社のビジネスモデルの構造と規模からは、社員の人数と労働時間はこうあるべきだという視点が最も重要なのだということです。

きっと、そこには想像もしない事実が待っている可能性もあるのです。

また、人件費が非効率であると、他の固定費も比例して非効率になります。つまりムダが出るという連鎖です。

当然ながら、限界利益の半分を占める人件費を改善しない限り、他の固定費を劇的に改善できる訳がありません。

場合によっては、人件費の劇的な改善に比例して、他の固定費が劇的に増加するかもしれません。

それは、それが本来あるべき他の固定費の割合だったからです。

今までは、人件費が歪んで多くなっていたために、他の固定費も歪んで少なくなっていただけ。

あくまで、人件費がおかしいという訳ではありません。

全体的な人員配置やオペレーションがおかしい可能性があるという思考です。

そして、経営者が、「今の社員の仕事のやり方ではダメだ」という場合、社員のオペレーションを追加し、または複雑にする企業が非常に多いのが現実です。

しかし、それをやり過ぎるとどうなるのか・・・。

当然ながら、労働分配率の仮説が崩壊します。

従って、思考すべきは、自社にとって本来あるべき状態に戻すということです。

もちろん、そのためには、あるべき労働分配率の仮説に向けて、一時的にバランスを崩させるというステップは必要になります。

仮説は、企業によってそれぞれ独自のものも出てくるはずですから、今年残された1ヶ月の中で、これを思考してみてはいかがでしょうか?

カツラを買うなら今でしょ!

お客様「先生、カツラって経費になるんですか!?」

笹 川「えっ!なんですか唐突に?」

お客様「昨日、記者会見でアノ人が言ってましたよ。」

元プロ野球選手でタレントの板東英二さんが、国税局の調査を受け、脱税疑惑をかけられたことについての謝罪会見において述べたことが、皮肉まじりに、ちょっとした話題になっていました。

それが『カツラは経費だけど、植毛は経費にはならない!?』というものです。

この瞬間、税の世界に新たな都市伝説が誕生しました(笑)

ちなみに、今までに誕生した税金の都市伝説にはこんなものがあります。

・会議費は3000円までなら経費になる!

・ポルシェはいいけど、フェラーリはダメ!

・4ドアはいいけど、2ドアはダメ!

・スーツは経費にはならない!

・赤字の会社に税務調査は来ない!

・生前贈与を受けたら申告して税金を少し払ったほうがいい! など

坂東さんは、記者会見において「カツラは必要経費で落ちると聞いていたので、当然、植毛も(経費で)落ちると思っておりました。」と説明。それに対し、国税から「植毛は美容整形と同じだ(から経費にはならない)と言われました。」と言われたとか。

このまま続けていると、下世話な話になってしまいますので、ここで話を戻します。

この話をワイドショーネタで終わらせないで、これを機会に『経費の判断基準』について真剣に議論してみたいと思います。

まず、今回の税務調査が個人 坂東英二さんを対象とした『所得税』なのか、プロダクションを対象とした『法人税』なのかによっても議論はかわってきます。

というのも、個人には『必要経費』という概念があり、法人には『損金』という概念があります。

必要経費とは、『収入を得るために直接必要な売上原価や販売費、一般管理費その他の費用』のことを言いますが、たとえば、業務について生じた支出であっても、それが客観的に見てその事業の業務と直接関係があり、かつ業務遂行上『通常必要な支出』であることが必要となります。

一方で、損金とは、改正前の規定では『特別なもののほか資産減少の原因となる一切の事実をいう。』と決められていたことから、基本的には法人の経済活動によって発生する、費用や損失のすべてを損金と認め、特別なものについて、除外するようにしています。

つまり、法人の『損金』に対して個人の『必要経費』は範囲が狭いのです。

その視点から、今回のカツラについて考えてみます。

必要経費(個人)としての視点から見た場合、カツラが観的に見てその事業の業務と直接関係があり、かつ業務遂行上、通常必要な支出であったでしょうか?

一見すると個人的支出のようにも思えるカツラの費用ですが、タレントや芸能人など「顔」で商売している人については話は別の場合があります。

ところで、坂東英二さんは「顔」で商売していたのでしょうか?ここは意見が分かれるところです。(笑)

仮に、坂東英二さんではなく、綾小路きみまろさんであったならどうでしょうか?

坂東英二さんにとって、カツラは業務遂行上、通常必要な支出ではないとする可能性がありますが、綾小路きみまろさんにとってカツラは大切な“ステージ小道具”の一部です。

それでは、営業マンやコンサルタント等、見た目が重要な職業の人もカツラが経費になる余地があるでしょうか?

全くに予知がないとは言いませんが、国税から否認される可能性は大でしょう。

次に、プロダクション(法人)としての視点からみた場合、法人の現預金は減少していますので、このカツラは損金であると言えます。

しかし、その支出は、法人の業務遂行上、通常必要な支出ではなく、坂東英二さんが個人的に負担すべき支出を法人が負担していることから、『役員に対して経済的利益の供与』をしたものとして、給与として課税の対象にする必要があります。

そして、カツラの購入費用は臨時的なものであることから、通常、『役員賞与』として損金不算入という結果になるでしょう。

坂東さんは、会見で『カツラは経費になると聞いていた。』と話していましたが、それは画一的な取り扱いではなく、そこにはいつでも『個別性』があるということを覚えておく必要があります。

さらに、今回問題となった『植毛』は全く経費(損金)となる余地がないのでしょうか?

タレントや俳優、歌手の中には、その美貌やルックスを『商品』としている人がいらっしゃいます。

その方々が薄毛になってきたとき、その人気(売上)を維持するために、所属のプロダクションの主導によって『植毛』を行ったとしたときでも、これは経費とはならないのでしょうか?

カツラでは、激しい動きをしたときに落ちてしまう可能性があるため、やむなく植毛を選択した。

いかがでしょう?それなりにもっともらしい理由になりませんか?

つまり、税金の世界はすべて個別の事案ごとに『事実認定』が不可欠となるのです。

今回の騒動の原因について坂東さんは、「一番大きな原因は私が税について無知であった。」と謝罪していましたが、世の中には便利な言葉もあったものだと思います。

この記者会見から数日後、ホームページ上の植毛会社の広告には「経費ではなく実費でお支払いください。」と書いてありました。(苦笑)

さて、カツラを経費にするなら今でしょうか?

税務調査が減っている!

今年の6月までの1年間(2012事務年度)における個人の所得税・法人税の税務調査が、ともに約3割減っていることが国税庁のまとめでわかりました。10月29日と11月1日の日経新聞にも記事が掲載されていましたのでご存知の方も多いでしょう。

なぜ、税務調査が減っているのでしょうか。理由としては今年行われた国税通則法の改正により課税理由の説明などが原則義務化された結果、税務調査官の事務作業量が増加し、1件当たりの調査期間が平均で2.6日延びたことが挙げられています。

国税通則法の改正が決まった時点で、恐らくこうなる(税務調査が減る)であろうことは予測されていました。まったくもって予想通りの結果であると言えます。

税務調査は、7月の税務署職員の人事異動が終わったあと、8月~12月くらいの時期が多いと言われています。ところが、国税庁のまとめが示しているとおり、「今年は調査が来ないな・・・」というのが当事務所の実感です。前回の税務調査からの年数、その後の業績から考えても、いままでであれば当然、税務調査の対象になるであろう会社に税務調査が入って来ていないのです。

税務調査が減っている変わりに増えているなと実感していることがあります。それは「意見聴取」と「税務署からの問い合わせ」です。

「意見聴取」とは税理士が顧問先の申告書に【税理士法第33条の2第1項に規定する添付書面】を添付して税務署に提出した場合に行われるもので、この書面添付を行っている会社への税務調査は、事前に顧問税理士に対して「意見聴取」を行ってからでなければできず、この事前の聴取で税務署が納得すれば実地の税務調査は行われません。

この「意見聴取」、実は税務調査官にとって調査の実績にカウントされるのです。つまり、国税通則法の改正により、事務手続きが増え、決められた調査件数をこなせていない調査官にとって、「意見聴取」は調査実績の数合わせにはもってこいの制度なのです。

ところが、この【税理士法第33条の2第1項に規定する添付書面】の添付を実施している会社はわずか7%程度であるため、調査官が「意見聴取」をして調査件数の実績を稼ごうにも、その対象先がとても少ないのです。そしてこの「書面添付」制度、実施している税理士事務所と、そうでない事務所がはっきりと分かれています。

つまり多くの税理士事務所で7%前後のお客様に書面添付を実施しているのではなく、ほとんどの税理士事務所では書面添付を行っておらず、ごく一部の税理士事務所でしか書面添付は行われていない結果の7%なのです。

結果として、書面添付を積極的に行っている税理士事務所のお客様については「意見聴取」によって税務調査が減りやすい傾向がより強くなってくると言えます。

実際に今年に入ってから当事務所のお客様も「意見聴取」の結果、実地での税務調査が省略されるといったケースが増えてきています。

違った見方をすれば「書面添付」をしている会社は少ないので、調査実績が欲しい調査官の「意見聴取」の対象にされやすいから、返って「書面添付」をすることはデメリットだと言えないこともありません。しかし、ある程度の売上規模と利益を確保しており、コンスタントに税務調査の対象になりやすい会社にとっては、実地調査を省略される可能性のある「書面添付」制度は大きなメリットとなります。

ただし、書面添付を実施できる会社は自社での記帳、月次決算を行っており適正な会計処理をしていることが大前提です。もし御社がその前提を満たしているのであれば、税理士事務所を選ぶ基準の1つとして「書面添付」を行っている税理士事務所であるか否かを加えてみてはいかがでしょうか。

新しい雇用のかたちは、経営を変えるか?!

◎「限定正社員」

皆さんは、「限定正社員」という形態を聞いたことがありますか?

普通の「正社員」というのは、転勤や残業や職種の変更を受け入れる事を前提にしていますが、この「限定正社員」は、勤務地や職務・労働時間等を限定したかたちで雇用する社員をいいます。

また、いわゆる派遣社員やパートさん等の期間限定とは違って無期雇用となるので、待遇・賃金は有期雇用よりは良いが、正社員より低い、となるケースが一般的なようです。

すでに銀行や小売業などの大手企業での導入は始まっていて、勤務地限定無しは総合職の正社員で、勤務地限定有は一般職、というような雇用形態で導入されている企業もあるようです。

◎メリット・デメリットはあるか?

雇用される側からみれば、例えば転勤や時間外勤務が無い限定正社員の場合には、仕事と子育てや介護などとの両立がしやすいし、かつ、パートさんや契約社員よりは仕事の専門性や責任ある仕事が任されやすい、などのメリットが考えられます。

反対に雇用する側からみれば、対外的にはパートさんには頼めない仕事がお願いできたり、あるいは、パートさんから社員への登用の際の、見極めのための通過形態とすることも考えられるかもしれません。

また、雇用の維持の面からの違いも考えられます。

例えば、ある事業所で働くことにした限定社員を雇用したものの、後に経営環境が悪化して事業所閉鎖をしたとします。

そうすると、その限定正社員は、その限定された勤務地での勤務ができなくなります。すなわち、限定された勤務地での雇用継続が困難となるため解雇となる、ということが考えられます。これは職種の限定の場合においても同様です。

当然ですが、雇用する側からみれば解雇が出来る(しやすくなる)、ということになります。

◎あくまで合意での成立

当然ですが、あくまで労働者と会社との合意の上で成立する雇用の形態になります。上記では、勤務場所や時間・職種を限定する前提で話をしましたが、仕事に対する価値観やライフスタイルの多様化により、そのほかにも双方にメリットとなるような限定方法もあるかもしれません。すなわち限定条件の設定は自由、ということです。

しかし、労基法等によって労働者の不利益と判断されないような合意が必要なのは、いうまでもありません。

◎法制化の検討

2011年以降、厚生労働省を中心に非正規雇用から限定社員への移行策が検討されてきました。そして、政府の産業競争力会議や規制改革会議の答申を受けて、すでに厚労省では有識者懇談会を設けて議論が始まっています。非正規雇用者の雇用安定の方策として、この雇用形態を法制化しようと模索をしているのです。

経団連はこれに対し、限定された条件での雇用維持が困難となった場合の解雇についての明記を求めているようです。

反対に、日本労働組合総連合会などは法制化への反対も強いようで、その理由として、正社員ではなく限定正社員としての求人が増えたり、正社員から限定正社員への格下げが生じたり、正社員へは転勤・長時間労働を強いられるなどの可能性が高くなると指摘しています。

個人的には、法制化するよりは、企業ごとに独自の雇用形態、限定条項を設定し、企業内で制度化して定着させる方が建設的であると考えます。また、雇用の問題は企業経営にも大きな問題です。雇用の形態が多様化することで、上手に利用すれば、この企業経営にも大きな変化が期待できるのではないでしょうか。

皆さんの企業でも「限定正社員」、検討してみてはいかがでしょうか。

税務調査は減らせるか!?

会社を経営されている方なら一度は経験する事になる“税務調査”。しかし、できることなら来て欲しくない。誰もがそう思うのではないでしょうか。

もしこちらの努力次第で税務調査が免除されたり、調査に来る確率が減らせるなら・・・

国税庁は税務に関する企業統治の体制が優れていると認められる大企業を対象に1~3年に1回行っている税務調査の頻度を減らす新制度を始めたという記事が8月26日の日本経済新聞に掲載されていました。

これは公務員改革などで税務職員が減る中、税に関するコンプライアンス意識の高い企業の調査を省略し、国際的な租税回避灘など複雑化する調査に限られた人的資源を有効活用する狙いがあるとのことです。

現時点では中小企業はこの制度の対象になっていませんが、制度はなくても実際には税務調査で是認(指摘事項がなく、申告内容が適正であること)が続けば、その会社の調査の頻度は間違いなく減ります。調査官の仕事は是認通知を出すことではありません。いかに申告内容の誤りを発見し、修正申告をさせ、追徴課税をするかにあります。

調査に入ったものの、誤りを発見できず是認通知を出すことは言わば、調査に費やした時間で稼いだ売り上げがゼロであることを意味します。2日も3日もかけて売上ゼロでは調査官の査定は下がり、税務署も商売になりません。ですので、調査に入っても修正事項が何も出てこない会社に調査に入ることは税務署にとって単なる人件費のムダ使いということになるのです。

そうなると会社設立後、第1回目の税務調査がいかに重要かわかります。調査結果については全て税務署に記録として残ります。初回の調査で指摘事項がゼロであれば、その後に調査に入られる可能性はグンと減ります。この会社はしっかりしているので調査に入っても“ムダ”であると税務署側に印象付けられるからです。初回の調査後10年以上調査が来ていない会社だって珍しくありません。

一方、初回調査で指摘事項が多かった会社はその後も、コンスタントに調査に入られることが多いようです。税務署側に、あの会社に調査に入れば“取れる”と思われてしまっていることが分ります。こうした会社では3年に1回程度の頻度で調査が入ります。

しかし、初回の調査で多くの指摘を受けてしまった会社も挽回は可能です。次回以降の調査で是認が続けば、調査の頻度は減っていくはずです。

さて、私達の努力で税務調査を減らすことが出来る手段がもう1つあります。

皆さんの申告書には【税理士法第33条の2第1項に規定する添付書面】がついていますでしょうか。これは「書面添付制度」に基づいて税理士が顧問先の申告書に添付して税務署に提出するものです。

「書面添付制度」とは税理士による申告書の、言わば「品質保証書」であり、「この項目について、この資料を、この程度確認をしていますので、この申告書に間違いはありませんよ。」という内容の書類を申告書に添付し、太鼓判を押して税務署に提出するものです。

この「書面添付制度」には大きなメリットがあります。書面添付を実施している会社への税務調査は、事前に顧問税理士に対して「意見聴取」を行ってからでなければできません。そして、この事前の聴取で税務署が納得すれば実地の税務調査は行われません。もちろん意見聴取をしてもなお、実地調査を行わせて欲しいということもありますが、書面添付を実施することにより、実地での税務調査が省略される可能性が生じます。

しかし納税者にメリットがあると同時に税理士にはリスクも生じます。書面添付をし、確認したはずの範囲に虚偽記載があれば税理士は懲戒処分の対象となるのです。その為、書面添付をしたがらない税理士が多いのが実情で、国税庁が発表した平成23年の法人税の書面添付割合はわずか7.4%とのことです。

税理士への「意見聴取」のみで実地調査が行われなければ、みなさんにとってのメリットは小さくありません。ただし、税理士が「書面添付」を行う前提として、納税者が自社で記帳を行っていることや、月次決算をきちんと行っていること等、会計帳簿に信頼性があることが必須です。適正性に疑義がある会計帳簿には書面添付はできません。

もしも自社で記帳行い、また月次決算も行っており適正な会計帳簿を作成しているにも関わらず自社の決算書に書面添付がされていないようであれば、一度その理由を顧問税理士に尋ねてみるといいでしょう。

いずれにしても、適正な会計処理を普段から行うことにより、税務調査を減らすことができる可能性が高まることは事実です。普段から適正な会計処理を行い税務調査に入られる確立を下げましょう。

何が増税で、何が減税か

「長いデフレの間に、企業は投資や従業員への還元を行わずに、ずっとお金を貯め込んできたという状況が続きました。だからこそ、デフレからの脱却であります。つまり、企業にとって投資をしたり、あるいはしっかりと従業員に還元していかなければ、逆に企業が損をしていくという時代に私たちは変えていきます。」

10月1日の安倍首相の発言です。

『ずっとお金を貯め込んできた』という前提に立って、デフレや税金について議論が行われる点については、少なくとも中小企業の経営者にとって納得はできないでしょう。

平成24年度の黒字申告法人(つまり税金を納めている法人)は、27.4%と10月に国税庁から発表されたばかりです。

単純に考えると、納税をしていない3/4の企業はお金を貯められていない訳ですし、納税をしている企業においても、お金が借入金の返済に回っていることが多いので、やはり簡単にお金は貯まりません。

3/4近くの企業が納税していないのに、「法人税を減税しますので、賃上げを!」といわれても、「誰に向かって話しているのだ、経団連とかに属する上場企業だけか!」といいたくなるのが本音でしょうか。

ということで、消費税の増税は決定しましたが、その次は法人税の減税の行方が注目を集めています。単純に法人税の減税ということであれば、個人(つまり給与所得者)に直接関係はありませんが、今回は『賃上げ』とセットで取り上げられていますので、個人の方でも気にかかるかもしれません。

最終的には12月に発表される予定ですが、現在分かっている主な減税は下記のとおり。

■所得拡大促進税制の拡充(給料上がったら税金を下げるよ)

■設備投資減税の拡充(設備投資したら税金を下げるよ)

■復興特別法人税の廃止(単純に税金を下げるよ)

■法人実効税率の引き下げ(単純に税金を下げるよ)

つまり、「減税をすることによって、企業には余裕ができるはずだから、それを賃上げに回してね。賃上げしてくれたらさらに税金を下げるよ。だから企業は減税分を内部留保に回さないでね。そして、もっと設備投資をしてね」というサイクルを狙っていることになります。

しかし、少なくとも私が知る限りにおいては、賃上げに積極的な中小企業は見受けられません。人材投資促進税制の恩恵を受けている業績好調な中小企業でも、社員数の増加に伴うものであり、一人あたりの賃上げとは別の問題です。

安倍首相は、内部留保を行うと損する税制に変えるのだよといいますが、私たちがお客様とお話しするのは、どれだけ内部留保していくかという点につきます。

もちろん、企業にとって必要な時期に、内部留保から設備投資というのは当然のことです。給料以上の働きをしている社員の賃上げを行うのも良いでしょう。とはいえ、社員の評価を挟まずに、ダイレクトに賃上げがなされるようなことになったら、事業を継続することによって雇用を確保している中小企業の「継続性」に大きな影響を与えます。

東京の景気が良くても、地方の景気は良くない。地方にまで波及するには時間が掛かるとはよくいわれますが、“仮に”大企業が賃上げをして消費が増えて経済成長につながったら、その次に時間を置いて、“結果として”中小企業の景気がよくなるかも・・・しれません。

そのときにはじめて、中小企業の賃上げが「一時金」(つまり賞与)という形で反映されるのが精々なのではないでしょうか。固定給が一斉に上がるのは、経営の弾力性という意味ではやはり危険を伴います。そのときまで、賃上げ税制が残っているかは定かではありませんが・・・。

とはいえ、『下げた税金は、どこかの税金で上がる』。

これは当然のことです。

それが今回は消費税ということですが、消費税の増税は社会保障費にのみ充てると強調されています。ちなみに、社会保険料は毎年上がっており、この引上げは平成29年までとなっておりまが、“現時点で”ということになります。

社会保障費が足りないといって消費税を増税するくらいですから、常識的に考えたら、平成30年以降も社会保険料は上がると考えた方が間違いないでしょう。

薄く広くという意味では、消費税とは比較にならないくらい簡単に「増税」できます。

現在の社会保険料の引上げ幅は、0.354%。

月額給料が30万円と仮定して、これを単純に掛けると毎月1,062円の増税。10年間では毎月10,620円(個人と企業で折半)の増税完了(10年間の累積で3.54%の増税)。

仮に、社員が30人であれば、10年間で、3,823,200円(10,620円×12ヶ月×30人)の増税完了。

つまり、企業が負担している人件費は、賃上げをしなくても上がっています!

もちろん、社会保険料負担の増加は、減税の対象にはなりません!

法人税の減税メリットを受けることができるのは、社員数が増えて、設備投資して、大幅な黒字申告を行った場合のみという、「超」変動制。

それこそ、「一時金」である減税と、「固定給」である増税が組み合わさっています。

こうなったら、社会保険料負担を減らしやすい非正規社員が絶対的に増えるに決まっています。結局は、増税の問題でもなく、減税の問題でもなく、裏側に社会保障費の負担が争点になっているということに気付かなければなりません。

「所得の拡大で消費が増えてさらなる経済成長につながるといった好循環を実現する」と安倍首相は意気込んでおります。

これが本当に好循環を実現するか否かは、歴史のみが知るということになるでしょうか。

税務署を侮ってはいけない!

どの分野でもそうですが、自分にとって当たり前と思っていたことが、世間一般では当たり前でないということに気づかされる場面があります。

それが、私でいうと『税務調査』のことについてです。

最近、あまりにも“稚拙”といわざるを得ない事案や、経営者の認識に接する機会がありましたので、『税務署がどうやって不正を発見するのか!?』の大原則をお話いたします。

まず、税務署では調査先の選定にあたって、『机上調査』『外観調査』『内偵調査』の3つの手法が用いられます。

本日は、このうち、机上調査についてお話します。

これは、文字通り机の上で行われる事前調査で、いろいろな方法によって集められた情報の付け合わせ作業です。

この机上調査で用いられるのが、今から十数年前に国税が導入した『KSKシステム』です。

ちなみに、KSKとは『国税総合管理システム』の頭文字です。

KSKシステムには、地域や税目を超えて情報が一元管理されており、全国524のすべての税務署がネットワークで接続されています。

毎年提出される申告データはもちろんのこと、調査官が実際に見聞きした情報も入力され、蓄積されています。

KSKシステムを用いた、机上調査の一例を紹介します。

税務署には毎年、所轄国税局からさまざまな法人や個人の取引情報が記載された『資料せん』というものが送られてきます。

資料せんには大きく分けて二種類あります。

法律によって各企業に提出を求める“一般資料せん”と、税務職員が独自に収集した情報からなる“内部資料せん”です。

調査官が特に重視するのは、後者の“内部資料せん”です。

一般資料せんは、国税局や税務署からの依頼によって、売上げや仕入れ、外注費や地代家賃など、一定金額以上の取引について、所定の用紙に記入し、会社の経理担当者が提出するものですので、常識的に考えたら税務調査で問題になるものではありませんし、調査官も重視はしていません。

何故なら、当たり前に『おもてに出てくる取引』だからです。

例えば、「Aさんに地代家賃100万円を払いました。」という資料せんがB社から提出されたとします。

税務署では、このB社から提出された資料せんに従って、Aさんの申告にB社からもらった地代家賃が収入として計上されているのかをKSKシステムで確認します。

一度でも確定申告をしたことがある人は、『納税者番号』が付けられてKSKシステムに登録されていることから、この資料せんの内容に従って、申告がされているかどうかが一目瞭然となります。

今、例にとってお話しましたが、代表者が会社から地代家賃をもらって、それを確定申告していないなどというのは、絶対にやってはいけないことです。

申告をしていない人の中には、「(税務署から)言われたら申告すればいいや!」くらいに思っている方もいるかも知れません。

これこそが大きな間違いです。

その税金に対する考えの甘さこそが、調査官に『この社長は会社ではもっと大きな脱税をしているに違いない!』と思わせる伏線となるのです。

なにせ調査官は『商売人は皆悪人と思え!』と教えられているのですから。

ひとつでもほころびが出れば、調査官の疑いは『確信』に変わります。

一度かけられた疑いはそう簡単に晴れるものではありません。

「これくらいなら分からないだろう?」などの甘い考えは、金輪際捨ててください。

もしも、今現在そのようなズルをしている人がいたら、今すぐ申告をしてください。

日本の国税はそんなに甘くはありません。