消費税の増税が始まりました。

お金の動きを日々経理されている会社さんでは、すでに8%での経理処理がはじまっていることでしょう。

増税の始まる直前の2月~3月には、お客様からは「消費税が5%の今のうちに、仕入れを沢山しておいたほうが得ですか?」というご質問をよく受けました。

みなさんもご承知のとおり、答えは「NO」です。

消費税は、所詮は国へ収める預かり金の収支ですので、結果的には支払う時点が違うだけ(仕入れで抑えられた消費税相当額は、後に納税で出ていきます)であり、損得はありません。

損得があるとすれば、消費税の納税義務がない事業者か、簡易課税方式という納付方法を選択している事業者さんだけでしょう。

もうひとつ、よくご質問のあるのが、【増税による納付額の増大と資金繰り】です。

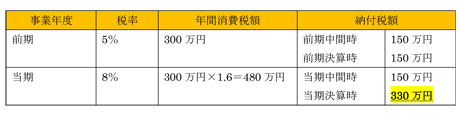

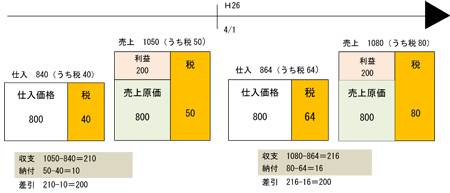

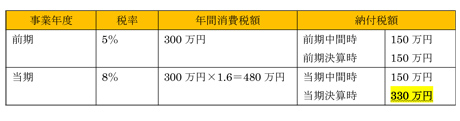

消費税が5%から8%に上がるので当然に納税額は増えることになります。当り前ですが、理論上は1.6倍の納税が必要、ということになります。

では、次の決算時には昨年の決算期の1.6倍の納税資金が必要なのでしょうか。

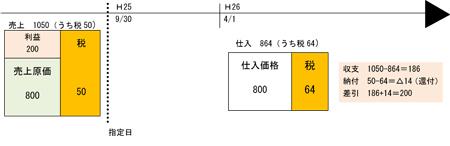

決算期の1事業年度の間に、5%の税率と8%の税率が混在している場合や、5%であった事業年度にかかる消費税の「中間納付」をされている場合などでは、答えは「NO」です。

中間納付額は前年度の消費税の納付額をベースに(年1回の中間納付の場合には)、その1/2が納付額として計算されます。従って、決算時に必要な納税額は前期の単なる1.6倍にならないということになります。

毎年の業績が同じであると仮定しても、上記のように思わぬ納税額となることが考えられます。

★資金繰り対策

(1)任意の中間申告制度

このような、納税者の資金繰りを圧迫し納付の滞納が懸念されることから、本来は中間納付の必要のない消費税の納付額の少額の事業者でも、任意で中間納付することで、決算時の資金繰りを緩和させる制度が創設されました。

税務署へ一定の届出書を提出することで、自主的に半期の中間納付ができるようになります。法人についてはH26.4.1以後の開始事業年度から、個人事業者はH27年分から適用できます。

(2)定期積金などの利用

非常にベタな方法ですが、納付見込額を毎月自動的に定期に積み立ててしまう方法があります。地味ですが効果は大きいものと考えます。

★損得と資金繰り

このように、増税による資金繰りは、特に改正直後の決算時には、想像以上に大きなインパクトになる可能性があります。

また、本来の資金繰りで言えば、適正に増税による転嫁がなされれば、理論上は資金繰りに影響はないという論点は存在します。

しかし、本来は預かりである消費税も運転資金として廻っているというのが、ほとんどの中小企業の実態です。

増税分を売上に転嫁できなくては、そこには間違いなく増税分を自己負担する【損】が発生します。さらに、前述の納税の資金繰りがやってきます。

そこで消費税の適正な転嫁、あるいは価格の見直し、そして、納税資金のための準備、この3つについて、早めの準備を行い増税の影響を乗り切っていただきたいと考えています。

この4月以降からでも、決して手遅れではありません。