老後2,000万円問題。

大騒ぎにはなりましたが、あの報告書を実際に読まれた方はほとんどいらっしゃらないでしょう。あえて読んでいただく必要はありませんが、考え方としては『あたり前』といえる内容が含まれています。

金融庁はメディアや政治家を巻き込んで見事な炎上を演出しました。

結果オーライとは正にこのこと。

もともと年金だけで生活ができるとお考の方は少ないでしょうから、結局は年金の受け取りが始まる前にどれだけの資産を確保できるかが重要という話の展開になってきました。

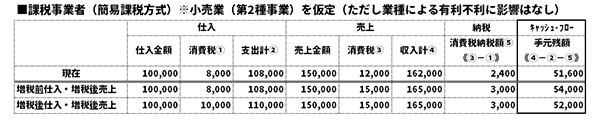

なお、2,000万円という金額の根拠は「毎月の赤字が5万円だとしたら30年でそのくらいの取り崩しが必要だよね」という点にあります。この赤字5万円に臨時支出は含まれていませんでしたが、退職金の受け取りは考慮されています。

人生100年時代として、70歳から2,000万円の取り崩しをスタートすれば逃げ切れるということでしょうか。

それでは、オーナー経営者の方が引退される際、会社の内部留保がどの程度必要かお考えいただいておりますでしょうか?

一般的なモデルケースとしての老後2,000万円問題とオーナー経営者の内部留保問題は、規模と人格こそ違えど、本質的には同じです。

「内部留保はどのくらいが適正か?」とご質問をいただくことも多いですが、それは今後の経営を具体的にイメージできていないということになります。

「とにかく内部留保を積み上げなければ!」という意気込みも同じです。具体性のない意気込みに意味はありません。

2,000万円問題で不安に陥った方々(特に若い世代)はiDeCoやつみたてNISA等の投資に興味を持ち始めたそうですが、「2,000万円なんて貯められないよ!」とグチばかりこぼしているよりも健全な行動ではないでしょうか。

オーナー経営者がどのような行動を取るべきかも基本的には同じです。迷うほどの選択肢すらないはずです。

ただし、「内部留保がどの程度必要か?」という質問だけで答えを出すのは無理な話です。繰り返しになりますが、そもそも会社をどのように経営していきたいのか、何歳ごろの引退を考えているのか、最後は会社をどのようにしたいのか等の質問とセットになります。

「数十年後のことなど分からない…」ということであれば、10年後、5年後でも構いません。

中には、5年後、3年後だって分からないという方もいらっしゃいますが、『それは考えたくないだけ』と同じです。「仮にこうなったら」という条件で考えることならいくらでもできます。

どんなに具体的な計画を立てたとしても、それはあくまで「こういう状態になったら」という仮説に基づいています。イケイケドンドンの計画だけを立てるのも困ったものですが、イケイケドンドンと最悪の両方の計画を立てて眺めてみれば景色が変わってくるはずです。

従いまして、計画を立てられない経営者など存在しません。存在するのは、それでも計画を立てる経営者と計画を立てない経営者です。

ちなみに、内部留保を貯めてばかりの状態が良いという訳ではありません。どこかにかならず歪が生じています。それがお客様なのか、社員なのか、今後の先行きなのか…。現状を把握しつつ、将来に備えていく必要があります。

老後2,000万円問題は大炎上の末に重要性が強調されましたが、世間的に裕福だと思われがちなオーナー経営者の内部留保問題がクローズアップされることはありません。相談できるとしても税理士くらいでしょう。

それでも将来起こりうる危機的状況に備えて、守りの要である内部留保のことを考え続けなければなりません。