お客様「先生、カツラって経費になるんですか!?」

笹 川「えっ!なんですか唐突に?」

お客様「昨日、記者会見でアノ人が言ってましたよ。」

元プロ野球選手でタレントの板東英二さんが、国税局の調査を受け、脱税疑惑をかけられたことについての謝罪会見において述べたことが、皮肉まじりに、ちょっとした話題になっていました。

それが『カツラは経費だけど、植毛は経費にはならない!?』というものです。

この瞬間、税の世界に新たな都市伝説が誕生しました(笑)

ちなみに、今までに誕生した税金の都市伝説にはこんなものがあります。

・会議費は3000円までなら経費になる!

・ポルシェはいいけど、フェラーリはダメ!

・4ドアはいいけど、2ドアはダメ!

・スーツは経費にはならない!

・赤字の会社に税務調査は来ない!

・生前贈与を受けたら申告して税金を少し払ったほうがいい! など

坂東さんは、記者会見において「カツラは必要経費で落ちると聞いていたので、当然、植毛も(経費で)落ちると思っておりました。」と説明。それに対し、国税から「植毛は美容整形と同じだ(から経費にはならない)と言われました。」と言われたとか。

このまま続けていると、下世話な話になってしまいますので、ここで話を戻します。

この話をワイドショーネタで終わらせないで、これを機会に『経費の判断基準』について真剣に議論してみたいと思います。

まず、今回の税務調査が個人 坂東英二さんを対象とした『所得税』なのか、プロダクションを対象とした『法人税』なのかによっても議論はかわってきます。

というのも、個人には『必要経費』という概念があり、法人には『損金』という概念があります。

必要経費とは、『収入を得るために直接必要な売上原価や販売費、一般管理費その他の費用』のことを言いますが、たとえば、業務について生じた支出であっても、それが客観的に見てその事業の業務と直接関係があり、かつ業務遂行上『通常必要な支出』であることが必要となります。

一方で、損金とは、改正前の規定では『特別なもののほか資産減少の原因となる一切の事実をいう。』と決められていたことから、基本的には法人の経済活動によって発生する、費用や損失のすべてを損金と認め、特別なものについて、除外するようにしています。

つまり、法人の『損金』に対して個人の『必要経費』は範囲が狭いのです。

その視点から、今回のカツラについて考えてみます。

必要経費(個人)としての視点から見た場合、カツラが観的に見てその事業の業務と直接関係があり、かつ業務遂行上、通常必要な支出であったでしょうか?

一見すると個人的支出のようにも思えるカツラの費用ですが、タレントや芸能人など「顔」で商売している人については話は別の場合があります。

ところで、坂東英二さんは「顔」で商売していたのでしょうか?ここは意見が分かれるところです。(笑)

仮に、坂東英二さんではなく、綾小路きみまろさんであったならどうでしょうか?

坂東英二さんにとって、カツラは業務遂行上、通常必要な支出ではないとする可能性がありますが、綾小路きみまろさんにとってカツラは大切な“ステージ小道具”の一部です。

それでは、営業マンやコンサルタント等、見た目が重要な職業の人もカツラが経費になる余地があるでしょうか?

全くに予知がないとは言いませんが、国税から否認される可能性は大でしょう。

次に、プロダクション(法人)としての視点からみた場合、法人の現預金は減少していますので、このカツラは損金であると言えます。

しかし、その支出は、法人の業務遂行上、通常必要な支出ではなく、坂東英二さんが個人的に負担すべき支出を法人が負担していることから、『役員に対して経済的利益の供与』をしたものとして、給与として課税の対象にする必要があります。

そして、カツラの購入費用は臨時的なものであることから、通常、『役員賞与』として損金不算入という結果になるでしょう。

坂東さんは、会見で『カツラは経費になると聞いていた。』と話していましたが、それは画一的な取り扱いではなく、そこにはいつでも『個別性』があるということを覚えておく必要があります。

さらに、今回問題となった『植毛』は全く経費(損金)となる余地がないのでしょうか?

タレントや俳優、歌手の中には、その美貌やルックスを『商品』としている人がいらっしゃいます。

その方々が薄毛になってきたとき、その人気(売上)を維持するために、所属のプロダクションの主導によって『植毛』を行ったとしたときでも、これは経費とはならないのでしょうか?

カツラでは、激しい動きをしたときに落ちてしまう可能性があるため、やむなく植毛を選択した。

いかがでしょう?それなりにもっともらしい理由になりませんか?

つまり、税金の世界はすべて個別の事案ごとに『事実認定』が不可欠となるのです。

今回の騒動の原因について坂東さんは、「一番大きな原因は私が税について無知であった。」と謝罪していましたが、世の中には便利な言葉もあったものだと思います。

この記者会見から数日後、ホームページ上の植毛会社の広告には「経費ではなく実費でお支払いください。」と書いてありました。(苦笑)

さて、カツラを経費にするなら今でしょうか?

カテゴリー: 税理士は見た

税務調査が減っている!

今年の6月までの1年間(2012事務年度)における個人の所得税・法人税の税務調査が、ともに約3割減っていることが国税庁のまとめでわかりました。10月29日と11月1日の日経新聞にも記事が掲載されていましたのでご存知の方も多いでしょう。

なぜ、税務調査が減っているのでしょうか。理由としては今年行われた国税通則法の改正により課税理由の説明などが原則義務化された結果、税務調査官の事務作業量が増加し、1件当たりの調査期間が平均で2.6日延びたことが挙げられています。

国税通則法の改正が決まった時点で、恐らくこうなる(税務調査が減る)であろうことは予測されていました。まったくもって予想通りの結果であると言えます。

税務調査は、7月の税務署職員の人事異動が終わったあと、8月~12月くらいの時期が多いと言われています。ところが、国税庁のまとめが示しているとおり、「今年は調査が来ないな・・・」というのが当事務所の実感です。前回の税務調査からの年数、その後の業績から考えても、いままでであれば当然、税務調査の対象になるであろう会社に税務調査が入って来ていないのです。

税務調査が減っている変わりに増えているなと実感していることがあります。それは「意見聴取」と「税務署からの問い合わせ」です。

「意見聴取」とは税理士が顧問先の申告書に【税理士法第33条の2第1項に規定する添付書面】を添付して税務署に提出した場合に行われるもので、この書面添付を行っている会社への税務調査は、事前に顧問税理士に対して「意見聴取」を行ってからでなければできず、この事前の聴取で税務署が納得すれば実地の税務調査は行われません。

この「意見聴取」、実は税務調査官にとって調査の実績にカウントされるのです。つまり、国税通則法の改正により、事務手続きが増え、決められた調査件数をこなせていない調査官にとって、「意見聴取」は調査実績の数合わせにはもってこいの制度なのです。

ところが、この【税理士法第33条の2第1項に規定する添付書面】の添付を実施している会社はわずか7%程度であるため、調査官が「意見聴取」をして調査件数の実績を稼ごうにも、その対象先がとても少ないのです。そしてこの「書面添付」制度、実施している税理士事務所と、そうでない事務所がはっきりと分かれています。

つまり多くの税理士事務所で7%前後のお客様に書面添付を実施しているのではなく、ほとんどの税理士事務所では書面添付を行っておらず、ごく一部の税理士事務所でしか書面添付は行われていない結果の7%なのです。

結果として、書面添付を積極的に行っている税理士事務所のお客様については「意見聴取」によって税務調査が減りやすい傾向がより強くなってくると言えます。

実際に今年に入ってから当事務所のお客様も「意見聴取」の結果、実地での税務調査が省略されるといったケースが増えてきています。

違った見方をすれば「書面添付」をしている会社は少ないので、調査実績が欲しい調査官の「意見聴取」の対象にされやすいから、返って「書面添付」をすることはデメリットだと言えないこともありません。しかし、ある程度の売上規模と利益を確保しており、コンスタントに税務調査の対象になりやすい会社にとっては、実地調査を省略される可能性のある「書面添付」制度は大きなメリットとなります。

ただし、書面添付を実施できる会社は自社での記帳、月次決算を行っており適正な会計処理をしていることが大前提です。もし御社がその前提を満たしているのであれば、税理士事務所を選ぶ基準の1つとして「書面添付」を行っている税理士事務所であるか否かを加えてみてはいかがでしょうか。

税務調査は減らせるか!?

会社を経営されている方なら一度は経験する事になる“税務調査”。しかし、できることなら来て欲しくない。誰もがそう思うのではないでしょうか。

もしこちらの努力次第で税務調査が免除されたり、調査に来る確率が減らせるなら・・・

国税庁は税務に関する企業統治の体制が優れていると認められる大企業を対象に1~3年に1回行っている税務調査の頻度を減らす新制度を始めたという記事が8月26日の日本経済新聞に掲載されていました。

これは公務員改革などで税務職員が減る中、税に関するコンプライアンス意識の高い企業の調査を省略し、国際的な租税回避灘など複雑化する調査に限られた人的資源を有効活用する狙いがあるとのことです。

現時点では中小企業はこの制度の対象になっていませんが、制度はなくても実際には税務調査で是認(指摘事項がなく、申告内容が適正であること)が続けば、その会社の調査の頻度は間違いなく減ります。調査官の仕事は是認通知を出すことではありません。いかに申告内容の誤りを発見し、修正申告をさせ、追徴課税をするかにあります。

調査に入ったものの、誤りを発見できず是認通知を出すことは言わば、調査に費やした時間で稼いだ売り上げがゼロであることを意味します。2日も3日もかけて売上ゼロでは調査官の査定は下がり、税務署も商売になりません。ですので、調査に入っても修正事項が何も出てこない会社に調査に入ることは税務署にとって単なる人件費のムダ使いということになるのです。

そうなると会社設立後、第1回目の税務調査がいかに重要かわかります。調査結果については全て税務署に記録として残ります。初回の調査で指摘事項がゼロであれば、その後に調査に入られる可能性はグンと減ります。この会社はしっかりしているので調査に入っても“ムダ”であると税務署側に印象付けられるからです。初回の調査後10年以上調査が来ていない会社だって珍しくありません。

一方、初回調査で指摘事項が多かった会社はその後も、コンスタントに調査に入られることが多いようです。税務署側に、あの会社に調査に入れば“取れる”と思われてしまっていることが分ります。こうした会社では3年に1回程度の頻度で調査が入ります。

しかし、初回の調査で多くの指摘を受けてしまった会社も挽回は可能です。次回以降の調査で是認が続けば、調査の頻度は減っていくはずです。

さて、私達の努力で税務調査を減らすことが出来る手段がもう1つあります。

皆さんの申告書には【税理士法第33条の2第1項に規定する添付書面】がついていますでしょうか。これは「書面添付制度」に基づいて税理士が顧問先の申告書に添付して税務署に提出するものです。

「書面添付制度」とは税理士による申告書の、言わば「品質保証書」であり、「この項目について、この資料を、この程度確認をしていますので、この申告書に間違いはありませんよ。」という内容の書類を申告書に添付し、太鼓判を押して税務署に提出するものです。

この「書面添付制度」には大きなメリットがあります。書面添付を実施している会社への税務調査は、事前に顧問税理士に対して「意見聴取」を行ってからでなければできません。そして、この事前の聴取で税務署が納得すれば実地の税務調査は行われません。もちろん意見聴取をしてもなお、実地調査を行わせて欲しいということもありますが、書面添付を実施することにより、実地での税務調査が省略される可能性が生じます。

しかし納税者にメリットがあると同時に税理士にはリスクも生じます。書面添付をし、確認したはずの範囲に虚偽記載があれば税理士は懲戒処分の対象となるのです。その為、書面添付をしたがらない税理士が多いのが実情で、国税庁が発表した平成23年の法人税の書面添付割合はわずか7.4%とのことです。

税理士への「意見聴取」のみで実地調査が行われなければ、みなさんにとってのメリットは小さくありません。ただし、税理士が「書面添付」を行う前提として、納税者が自社で記帳を行っていることや、月次決算をきちんと行っていること等、会計帳簿に信頼性があることが必須です。適正性に疑義がある会計帳簿には書面添付はできません。

もしも自社で記帳行い、また月次決算も行っており適正な会計帳簿を作成しているにも関わらず自社の決算書に書面添付がされていないようであれば、一度その理由を顧問税理士に尋ねてみるといいでしょう。

いずれにしても、適正な会計処理を普段から行うことにより、税務調査を減らすことができる可能性が高まることは事実です。普段から適正な会計処理を行い税務調査に入られる確立を下げましょう。

税務署を侮ってはいけない!

どの分野でもそうですが、自分にとって当たり前と思っていたことが、世間一般では当たり前でないということに気づかされる場面があります。

それが、私でいうと『税務調査』のことについてです。

最近、あまりにも“稚拙”といわざるを得ない事案や、経営者の認識に接する機会がありましたので、『税務署がどうやって不正を発見するのか!?』の大原則をお話いたします。

まず、税務署では調査先の選定にあたって、『机上調査』『外観調査』『内偵調査』の3つの手法が用いられます。

本日は、このうち、机上調査についてお話します。

これは、文字通り机の上で行われる事前調査で、いろいろな方法によって集められた情報の付け合わせ作業です。

この机上調査で用いられるのが、今から十数年前に国税が導入した『KSKシステム』です。

ちなみに、KSKとは『国税総合管理システム』の頭文字です。

KSKシステムには、地域や税目を超えて情報が一元管理されており、全国524のすべての税務署がネットワークで接続されています。

毎年提出される申告データはもちろんのこと、調査官が実際に見聞きした情報も入力され、蓄積されています。

KSKシステムを用いた、机上調査の一例を紹介します。

税務署には毎年、所轄国税局からさまざまな法人や個人の取引情報が記載された『資料せん』というものが送られてきます。

資料せんには大きく分けて二種類あります。

法律によって各企業に提出を求める“一般資料せん”と、税務職員が独自に収集した情報からなる“内部資料せん”です。

調査官が特に重視するのは、後者の“内部資料せん”です。

一般資料せんは、国税局や税務署からの依頼によって、売上げや仕入れ、外注費や地代家賃など、一定金額以上の取引について、所定の用紙に記入し、会社の経理担当者が提出するものですので、常識的に考えたら税務調査で問題になるものではありませんし、調査官も重視はしていません。

何故なら、当たり前に『おもてに出てくる取引』だからです。

例えば、「Aさんに地代家賃100万円を払いました。」という資料せんがB社から提出されたとします。

税務署では、このB社から提出された資料せんに従って、Aさんの申告にB社からもらった地代家賃が収入として計上されているのかをKSKシステムで確認します。

一度でも確定申告をしたことがある人は、『納税者番号』が付けられてKSKシステムに登録されていることから、この資料せんの内容に従って、申告がされているかどうかが一目瞭然となります。

今、例にとってお話しましたが、代表者が会社から地代家賃をもらって、それを確定申告していないなどというのは、絶対にやってはいけないことです。

申告をしていない人の中には、「(税務署から)言われたら申告すればいいや!」くらいに思っている方もいるかも知れません。

これこそが大きな間違いです。

その税金に対する考えの甘さこそが、調査官に『この社長は会社ではもっと大きな脱税をしているに違いない!』と思わせる伏線となるのです。

なにせ調査官は『商売人は皆悪人と思え!』と教えられているのですから。

ひとつでもほころびが出れば、調査官の疑いは『確信』に変わります。

一度かけられた疑いはそう簡単に晴れるものではありません。

「これくらいなら分からないだろう?」などの甘い考えは、金輪際捨ててください。

もしも、今現在そのようなズルをしている人がいたら、今すぐ申告をしてください。

日本の国税はそんなに甘くはありません。

意外な盲点!?

取締役が1人しかいない会社で、その取締役が急に亡くなってしまった!

そんな事態を考えてみたことはありますか?

実はこうなってしまった時には、

想像を超えたリスクがあることをご存知でしょうか。

皆さんご存知でしょうが、平成18年の会社法の改正以来、株式会社の取締役は1人だけでも可能になりました。いわゆる「一人取締役の会社」です。

この改正以来、会社運営上のその取り回しの良さからこれまでの取締役が複数いた形態から、この一人取締役の形態に変更された経営者も多いのではないでしょうか。

しかし、この形態の抱えるリスクを認識しないまま、とんでもないことになってしまった方がいらっしゃいます。

そう、「この一人取締役が亡くなってしまった」場合です。

この場合、最悪、どんな事態が待っているのでしょうか?

会社の業務執行は止まり、取引先との取引も停止してしまいます。

「そんな、大げさなー!」

なんて思われるかもしれませんが、実際に起こりえます。

一人取締役がいなくなってしまったので、新たに取締役を選任する必要があります。

選任するのは株主総会です。しかし、株主総会を招集する取締役が不在のため、この招集自体ができません。

実際には株主による招集も可能ですが、その場合には「裁判所の許可」が必要になります。

仮に、先の亡くなった一人取締役がこの会社の100%株主であった、なんて場合には、その株主も不在ということになり、やはり株主総会の招集ができません。

そうすると次に、この株式の議決権を相続する相続人を確定させる必要が出てきます。この場合には、相続すべき株式の議決権は、相続人同士の分割の協議によって決めていくことになります。

この亡くなった一人取締役には2人の息子がいますが、

しかし、実は仲が悪い・・・

最悪です。

どのように分けるかの話し合いがまとまり、かつ、その引き継いだ相続人による同意(総会の招集と議決権の行使)がないと、

結局は次の取締役の選任はできず、会社は動けない状態になってしまうのです。

こうなると、実際に会社の業務執行は停止状態に陥るだけでなく、

取り引き先からも、取引を停止される可能性もでてきます。

会社の謄本(履歴事項証明書)は、法務局で誰でも簡単に手に入れられます。

すなわち会社の基本的な情報は誰でも入手可能なのです。

ここには、取締役に関する事項があり、過去から現在の取締役の状況(いつ、誰が取締役になったか)がわかります。

取締役が不在となり、その後任も決まらないような会社との取引をする会社は・・そうは無いはずです。

では、どうしたらよのでしょうか。

●一人取締役の持つ株式の相続先を、遺言によって指定しておく

●一人取締役の形態をやめて、複数の取締役を選任しておく

結局は、主にこのどちらかになってしまうと考えられます。

そのうち考えよう。。。。

こういう返答を頂く経営者さんは多いように見受けられます。

しかし、こういう事態はある日突然にやってくるものです。

あなたの会社は一人取締役でしょうか。

もしそうであれば、一度考えてみることをお勧めいたします。

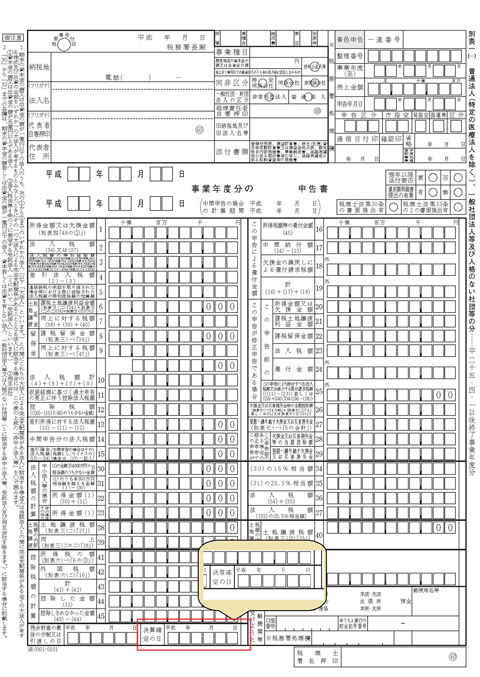

『決算確定の日』が重要なワケ

みなさんは、税務署に提出する申告書に『決算確定の日』というものを記載するところがあるのをご存じでしょうか?

恐らくほとんどの社長さんはまずご存知ないはずです。

実は多くの場合、税理士が勝手に日にちを決めて記載しているケースが多いのです。

ただし、税理士にその事実を確認すれば、「社長に聞いたら、いつでもいいって言ったじゃないですか!」と答えるでしょう。

中には『空欄』という申告書もあるかも知れません。

決算確定の日はここに記載されています。

この決算確定の日とは、会計事務所が申告書を完成させた日ではありません。

これは、株主総会において決算が承認された日を意味します。

さらに踏み込んだ言い方をすると、会社の決算は、決算日から2ヶ月(又は3ヶ月)以内に開催される『株主総会』において承認を受ける必要があります。

つまり、決算確定の日とは、『株主総会が開催された日』ということになります。

法人税法では、「内国法人(略)は、各事業年度終了の日の翌日から二ヶ月以内に、税務署長に対し、確定した決算に基づき~申告書を税務署に提出しなければならない。(以下略)」と決められています。

ここで言っている『確定した決算』というのが、まさに株主総会で承認された決算のことです。

株主総会!? ウチの会社は株主も役員もすべて家族だからそんなのやったことないよう!という声が聞こえてきそうです。

確かに、中小企業の大部分はオーナー親族によって支配されている『同族会社』のため、株主総会の開催等の手続きは省略され、監査役による監査についても形骸化しています。

では、株主総会をちゃんと開催しなかった場合にはどうなるのでしょうか?

一般的には株主総会を開催しなかったことによって問題になることはありません。

なぜなら、それを問題にする人がいないからです。

しかし、親族間において何らかの争いが生じた場合には、株主総会の決議について効力を争う、裁判を起こされることがあります。

それが、『株主総会決議取消しの訴え』や、『株主総会決議不存在確認の訴え』といったものです。

そして、ひとたび裁判を起こされれば、ほとんどの中小企業が正式な総会手続きをとっていないため、株主総会決議は取り消しとなってしまいます。

その場合、税務署に提出した申告の効力はどうなってしまうのでしょうか?

この点について、過去の裁判例を見る限り、実務的には、その申告の効力を有効とするものが多数あります。

その中でも、近年における代表的な裁判例としては、福岡地方裁判所平成19年1月16日判決があげられます。

この判決では、「確定した決算」に基づくことは、申告の要件ではなく、「申告の正当性を確保するため」あるいは「正確な所得が得られる蓋然性が高い」ためであるとしています。

さらに、別の判決においては「確定申告自体が、実質的に、法人の意思に基づきなされたもの」であれば有効な申告であるとして、納税者である法人の意思を重視しています。

いずれも当初申告の効力を有効と指示していますが、だからといって株主総会の会社を省略してもよいということにはなりません。

適切な株主総会の開催と決算承認を行い、議事録の作成、保管を心がけてください。

目前!!消費税改正への備え

先日こんな相談を受けました。

「うちの総務やってる奥さんに、何かいい肩書ないですかねぇ」

「対外的にカッコつけた方がいい、って時があるんですよね。。。」

会社法上のいわゆる「取締役」であれば、何の問題もなかったのですが緒事情で「取締役」にはしたくない、というのがそもそもの前提でした。

そこで、みなさんご存知の「執行役員」という話になりました。

しかし、そもそも「取締役(役員)」と「執行役員」ってなにが違うのでしょうか。

★執行役員制度の導入は97年6月のソニーが最初

元々、日本の取締役は欧米と比較して人数が多く、取締役会の中に受託機能・監督機能・執行機能が混在しており、特に業務執行に対する内部監視が十分にできない構造になっていました。

そこで、取締役とは別に実際の業務執行にあたる「執行役員(CO)」を置いて、取締役会がその執行役員の業務執行を監督し経営に専念することと、同時に責任の明確化と意思決定の迅速化を図るため導入されたのが執行役員制度でした。

要は特定の事業部門などのトップとして、実際の業務執行に対する責任と権限を持つ幹部社員が執行役員なのです。最近では普通によく聞く「CEO(最高経営責任者)」なんていうのは、この執行役員のトップであり、執行役員制度からきている肩書になります。

しかし、執行「役員」と言っても、会社法上のいわゆる「取締役」とは違い、法務局への登記もありません。あくまで幹部社員ですので、役員としての法的な地位は無く社内的組織的な肩書きとされています。

また税務上においても、執行役員は原則として会社法上の使用人または重要な使用人の地位に立つと解されており役員には該当しません。

もちろん、会社の制度によっては、会社法上の「役員」と制度上の「執行役員」を兼任しており両者に該当することも少なくはありません。しかし、本来は全く別の概念・制度になっているのです。

★中小企業におけるこの制度の可能性

例の総務の奥様は、「執行役員 総務部長」になりました。

こんな肩書だけでも、「業務に以前より張りが出てきた!」と仰ってました。

また対外的にも、「以前より、相手の対応の感じが変わった。丁重になった」とも仰っていました。

今思えば、「CAO(最高総務責任者)」なんていうのも良かったかもしれません。。

余談はさておき、この制度の本来の目的は「会社の経営(取締役)」と「業務の執行(執行役員)」の分離です。

分離することで、意思決定の迅速化、業務執行の監督、責任の所在の明確化が可能になり、スムーズな経営が出来るのです。

また先の奥様の例の様に、肩書(ポジション)の明確化による従業員への意識改革と責任の明確化、対外的なインパクトによる自社への有利性、などへの波及効果も十分に考えられます。現在でも上場企業や上場子会社から同族会社まで、多くの企業がこの制度を導入し始めています。

御社では、あなたが下した意思決定はスムーズに実行されていますか。

こんな制度もきちんと機能するように利用すれば、おのずのその効果も望めるのではないでしょうか。

何故、社長にボーナスを支給しないのか?!

みなさんの会社では社長にボーナスを払っていますか?

決算が間近になって利益が出ていると、節税の方法をあれこれ考えてしまいます。

その際よく話にあがるのが『決算賞与』です。

決算賞与とは、文字通り決算時に支給するボーナスのことです。

税金で持っていかれるくらいならと、従業員に臨時のボーナスを支給するのです。

節税の方法として、決算賞与がいまだに使われていることに驚きを感じますが、今回はそれが本題ではありませんので割愛します。

決算賞与の話をしているときによく耳にする言葉があります。

それは、「私(社長)はボーナスもらっちゃダメなんでしょ?」という社長の期待とも懇願ともとれるセリフです。

税理士がこの質問を受けた場合の一般的な答えはこうです。

「社長のボーナスは費用にならないのでダメです。」

しかし、この回答は間違っています。

正しい回答はこうです。

「社長のボーナスは費用にはなりませんが、それでもよろしければ支給していただくことは何ら問題ありません。」

結局、費用にはならないんでしょ?という言葉が聞こえてきそうですが、費用にならないということと、支給をしてはいけないということをゴチャゴチャに考えてはいけません。

これだけの話であればただの“揚げ足とり”になってしまします。

私は更にこう付け加えます。

「今年は費用にはできませんが、来年からは費用にできる方法がありますよ!」

その方法とは、『事前確定届出給与の届出』という方法です。

事前確定届出給与とは聞きなれない言葉ですが、一言でいうならこれが社長に対するボーナスです。

厳密にいうと、ボーナスが支給の段階で金額を決定するのに対し、この事前確定届出給与は、予め支給額を決めておく必要があります。

予め支給が確定した給与を税務署に届け出ておくことによって、その届出の通りに支給された給与を費用とすることができるようになります。

ここで一つの疑問が生じます。

今期の業績もわからない前からボーナスなんか決められないというものです。

この疑問はその通りです。

しかし、こうは考えられないでしょうか?

利益はどれだけでるか分からないけど、頑張って利益を出す努力をするから200万円のボーナスを支給しよう。

努力の結果、1000万円の利益がでた。

200万円のボーナスじゃとても足りないけど、それでも届出をしておいたお陰で200万のボーナスをもらえて、費用にもできた!

いかがでしょう?

この制度を利益調整のための制度と後ろ向きに考えてはいけません。

事前に自らが支給を受ける給与を決め、その給与を支給できるように経営努力するための前向きな制度なのです。

ただし、たいへん便利な制度ですが、一点だけ注意点があります。

それは、届け出の通りに支給しないと1円たりとも費用にはできないという点です。

つまり、『100』か『0』かという制度ということです。

最近になって、この点についてある注目すべき裁決が出ました。

ちなみに、『裁決』とは税務署が行った処分に対し、納税者が異議申し立てを行った結果のことです。

今回争われた内容を要約すると次のとおりです。

・夏季と冬季の年二回の事前確定給与を支給する旨、届出を出しました。

・夏季は届出通りに支給をし、費用に計上しました。

・冬季は届出額の半額で支給したため、費用には計上しませんでした。

・税務署は、届出通りに支給した夏季の給与についても事前確定届出給与に該当しないと して、追加納税の処分を行いました。

この処分を不満とした納税者は異議申し立てを行いました。

その結果、『棄却裁決』されました。

一言でいうと、門前払い、完敗です。

つまり、こういうことです。

・事前確定届出給与は届出通りに支給されることによって費用となる。

・同一の事業年度について2度の支給を届け出たのであれば、その両方が届出通りに支給されて、はじめてその両方が費用となる。

この事前確定届出給与制度は利益操作のために使われることを前提とした制度ではありません。

あくまでも月々払いの定期同額給与以外に、事前に(支給が)確定した給与がある場合には、その内容と届け出ることによって、その支給額を当然に費用として計上するために設けられた制度です。

制度の趣旨を理解し、適切な運用を心掛けてください。

にわか専門家のアドバイスにはご用心!

今年の税制改正で『相続税』の取り扱いが大きく変わりました。

みなさんにとってはそれほど大きな関心事では

ないかもしれません。

しかし、私たち専門家の中には、今回の改正を

ビジネスチャンスとばかりに鼻息を荒くしている人たちが

たくさんいます。

その結果、自信をもって間違ったアドバイスを行う

“なんちゃって専門家”が出没していますのでご注意ください。

先日も私のところにこんな相談がありました。

相談者は30歳前後の青年です。

相談の内容は少し変えてお話いたしますが、概略は

次のとおりです。

寝たきりで痴呆になった父親と相談者の長男の二人暮らしで、

兄弟はいないとのこと。

奥さんは以前にお亡くなりになっていました。

痴呆といってもいわゆる”まだら呆け”の状態で、

調子がいいときには言う事もしっかりしているとの

ことでした。

このまま痴呆が進んでしまうと、いざというときに

銀行からお金も引き出すことができなくなってしまうという

ことで、銀行員と税理士のアドバイスにより『成年後見』の手続きを

行ったとのことでした。

成年後見とは。判断能力を失った人のかわりとなって

『後見人』が身の回りの世話の手配や財産管理を行うという

ものです。

そして、今回はその後見人に長男がなっていました。

その後しばらくすると入院費もかさむようになり、父親の年金に

長男の稼ぎを足しても生活費がままならない状態となり、生活保護を

受けることを考えているとのことでした。

そこで、今回の相談となった訳ですが、相談の内容は以下の通りです。

「生活保護を受ける前に自宅の土地建物を私(長男)の名義に

変更したいのですが、父親から生前贈与は受けられますか?」

結論から申し上げますと、後見人(長男)は被後見人(父親)に代わって

法律行為をすることができますが、『自己取引』となる取引は行う

ことができません。

被後見人の財産を後見人自身に贈与することはその代表例です。

つまり、成年後見制度は被後見人の保護に限定した財産管理しか

行えないため、相続対策の点から見たら絶対に使ってはいけない

制度です。

一たび家庭に法律や裁判所を持ち込んでしまえば、何も自由が

きかなくなってしまうのです。

今回のように、目先の問題にのみ囚われて、浅知恵のアドバイスを

受けてしまうと思わぬしっぺ返しを受けてしまうことがあります。

みなさんもにわか専門家のアドバイスにはご注意ください。

ちなみに、ご自宅のある地域の不動産の状況にもよりますが、

田舎にある二束三文の自宅の土地建物については、生活保護を

受けるにあたって必ずしも処分が必要とされない場合もあります。

またまた税務調査ネタですが・・・税務調査のシーズンです!

ええー?

税務署から税務調査の連絡が入ったんですか?

ちなみに、調査の日程はいつにしましたか?

そして何日間ですか?

まさか、言われるがままの日程で決めてしまっては・・・

いないですよね?

新年度が始まりました。

気付けば早いものであっという間に4月も終わりですが、

そうです、今まさに税務調査のシーズンに入っているのです。

税務調査の時期というのは上期(7~12月)と

下期(1~6月)に分かれていますが、

下期はご存知のとおり個人の確定申告もあり、

実質的なシーズンは3月下旬から6月になります。

そして・・・

7月には税務署内の人事異動があります。

そう、税務調査自体は、なにがなんでも6月の中旬には終わらせなければならない、という税務署側の都合というものが、実は存在するのです。

たとえば、金額の大きな否認事項でモメにモメて、

この人事異動の時期が近づいてきたら・・・

「そろそろ、いかがでしょう・・・」と

妥協案を持ちかけられる可能性が非常に高くなるのです。

ということは、

(1) 調査の開始時期はでるだけ遅く

(2)さらに、調査後の結論もできるだけ遅く

という方法が考えられるのです。

これは相手の内部事情を逆手に取ったものですが、

ここにもう1つ重要なポイントがあります。

「調査日数を減らす」

通常、税務署管轄の一般的な調査の場合には、

会社の規模感などにより「2日~3日」の範囲で日程が組まれます。

そして実際に社長さんの日程を抑えるのは大変です。

「とりあえず1日(あるいは2日)の日程でどうでしょうか?」

「この日程で調査していただいて、もし必要があれば日程は改めて調整しますので」

私だったら、こう交渉してみます。

実は、調査の日程が短くなってうれしいのは会社だけではないのです。

税務署も調査1件にかける時間を少なくして多くの調査をしたいのです。

きちんと理由を伝えることも重要です。

・繁忙期である

・社長の日程を抑えるのが難しい

・立ち会う税理士の日程がとれない・・・

このような事情がある場合には、交渉してみる価値はあります。

交渉するのはタダです。もし無理ならそれでもいいのです。

お互いに合理的に進めたいことが目的ですので、ぜひ交渉すべきです。

税務調査の「時期」と「日数」

相反するようですが、双方を意識して日程を組むのも重要な戦術です。

税務調査の予約の段階から、自社にとってよい結果をもたらすことが

できるかもしれないのですから。