季節は税務調査シーズン真っ盛りですが、先日、このようなご質問を受けました。

調査官に「メールの内容を見たいのでパソコンを貸してください」

と言われたのですが、これは拒否できたのでしょうか?

さて、実際にこう言われたら、あなただったらどうしますか。

税務署の調査の権限は「質問検査権」として、国税通則法74条の2(当該職員の所得税等に関する調査に係る質問検査権)に定められており、

調査官は「その者の事業に関する帳簿書類その他の物件を検査し、又は当該物件(その写しを含む。)の提示若しくは提出を求めることができる」とされています。

また、国税庁からは、次のようなQ&Aが公表されています。

「問5 提示・提出を求められた帳簿書類等の物件が電磁的記録である場合には、どのような方法で提示・提出すればよいのでしょうか。」

ここでは・・・

「帳簿書類等の物件が電磁的記録である場合には、提示については、その内容をディスプレイの画面上で調査担当者が確認し得る状態にしてお示しいただくことになります。

一方、提出については、通常は、電磁的記録を調査担当者が確認し得る状態でプリントアウトしたものをお渡しいただくこととなります。

また、電磁的記録そのものを提出いただく必要がある場合には、調査担当者が持参した電磁的記録媒体への記録の保存(コピー)をお願いする場合もありますので、ご協力をお願いします。」

と記載されています。

従って、メールが紙媒体ではなく電子媒体としてPCに記録されている前提で考えれば、メール自体も「電磁的記録」ということになり、上記のように必要があればその確認及び提出が必要になるものと考えられます。

上記の国税庁のQ&Aでは、「その内容をディスプレイの画面上で調査担当者が確認し得る状態にしてお示しいただくことになります」と書いてあるので、この「電磁的記録」としての電子メールは、会社の担当者がPCを操作して該当するメールを画面を表示しそれを調査官が確認する、という方法で調査が進められるということが予定されている、という解釈ができます。

さらに必要であれば、その画面をプリントして調査官に渡す、ということになる訳です。

従って、PCを調査官に渡して自由に閲覧させる必要はないものと考えられるのです。

先のご質問の「パソコンを貸してください」という状況が、仮に、マウス自体を調査官が操作し、PC内のメールを自由に閲覧したとするとどうでしょうか。

国税通則法には、このように書いてあります。

(権限の解釈)

第74条の8 第74条の2から前条まで(当該職員の質問検査権等)の規定による当該職員の権限は、犯罪捜査のために認められたものと解してはならない。

すなわち、調査官の持つ権限は、あくまで「特定の取引についての資料の確認・提示を受ける権限」ということであり、犯罪捜査のため(何か不正が発見できるかもしれない)という理由で、PC内のメールをくまなく確認することはできない、と解することができます。

「何月何日の取引について、それを裏付ける証憑書類がありますか」という質問に対し、該当日の電子メールの確認を求められたような場合には拒否するのが難しいと考えられますが、「調査官がその目的を合理的に説明することなく、全ての電子メールの提出を求めてくる場合などには、その電子メールの提出(閲覧が)調査上の必要性に関する具体的な説明がなされていない以上、仮にその申し出を拒否しても検査拒否には該当しないものと考えられるのです。

私が立ち会った調査では、調査官からのこのような要請はまだ経験していませんが、これに近い状態は、実際に調査の現場では起こっているようです。

あなたの会社の調査では、このような経験はありませんか?

今後の調査においても、「なにか不正が見つかるかも」を前提にしたような調査は、拒否できる可能性があることを覚えておいてください。

カテゴリー: 税理士は見た

「株を買ってくれませんか?」と言われたらどうしますか?

中小企業のオーナーの中には、古参の従業員や新たにビジネスパートナーとして役員に就任することとなった者に自社の株式を持たせることがあります。

株を持ってもらうことによって経営への参画意識をもってもらいたいというオーナーの想いは分かりますが、残念ながらその想いが叶うことはほぼありません。

それどころか、将来に向かって大きな問題を残すことになるのです。

この株を巡って以前にもこんな相談を受けたことがありました。

社長「株主の一人が株を買ってくれないかと言ってきたんですが…」

私 「何株ですか?」

社長「100株です。」

私 「社長のところは発行済株式数が400株ですから25%ですね。」

私 「随分と持っていらっしゃいますね?どんな方ですか?」

社長「会社を立ち上げたときに出資をお願いした方です。」

社長「時価で買って欲しいと言っているんですがうちの時価って幾らなんでしょう?」

株を発行した時には額面(現在は額面株式は廃止されています。)だったものが、何年もの時を経てその価値が何十倍にもなっていることは珍しくありません。

株価の定義をどこにおくかによっても変わりますが、今回のケースでは時価純資産価額で評価した場合、株価は十数倍になっていました。

ざっと計算しても、総額で数千万円となります。

この場合、次のような選択肢が考えられるでしょう。

1.申し出を断る

2.会社で買い取る

3.社長が個人で買い取る

では、それぞれについて詳しく検討していきます。

なお、取得時における時価と取得価額との乖離による課税関係が生じないことを前提とし話をすすめていきます。

【1.申し出を断る】

株主から株式を買い取ってほしい旨の申し出があった場合、基本的に会社にはこれに応じる義務はありません。

みなさんの中には「株式買取請求権という言葉を聞いたことがある。」とう方がいらっしゃるかも知れません。

確かに、株主の権利として株式買取請求権は存在しますが、これは合併など企業組織再編等の株主総会決議が行われたときに、その決議に反対する株主が行使できる権利であって、間違っても『ちょっとお金が欲しくなったので』と買取を請求できる権利ではありません。

従って、買取りの申し出を断ることはできます。

しかし、その場合、断られた株主が次に取りうる手立てについて検討をしておく必要があります。

中小企業の株式はまず間違いなく『譲渡制限株式』となっています。

これは、会社にとって好ましくない株主を入れないために、株式の譲渡にあたっては、会社の承認を得ることを定めたものです。

しかし、譲渡制限があるといっても、株主が投下した資金を回収する権利を保証しています。

それが、『譲渡承認請求手続』です。

もし仮に買取りを断られた人が、その会社およびオーナーとの関係を断つ覚悟があるのであれば、ライバル会社等に買取り話を持ち掛けます。

会社は当然そのような相手への譲渡を承認はしませんので、その場合には、会社自身が買い取るか、又は新たな買取人を指定しなければなりません。

この場合の指定買取人は、一般的にはオーナーである社長自身ということになります。

その後、会社又は指定買取人は承認請求者との間で『価格交渉』を行います。

ここで価格が合意に至ればいいのですが、合意に至らない場合には、会社又は指定買取人並びに承認請求者は、裁判所に対して株式の売買価格の決定の申立てを行うことができます。

この決定の申し立てが行われた場合には、裁判所は、認請求時における会社の資産状態、収益状況その他一切の事情を考慮し価格を決定しますが、多くの場合、買取人にとって想定を上回る価格で決定されています。

結論を申し上げます。

譲渡承認の請求があることが想定されるのであれば、最初から買い取りの申し出を断るべきではありません。

次に、買い取りの申し出を断るべきでないという判断をした場合についてご説明いたします。

【2.会社で買い取る】

会社で買い取る場合は、それは『自己株式の取得』となります。

自己株式の取得については『株主平等の原則』から、会社法によって次のような厳格な手続きと、一定の規制が設けられています。

(1)株主総会の特別決議

(議決権の過半数の出席かつ議決権を有する株主の3分の2以上の賛成で可決)

(2)財源規制

(3)売主の追加請求権

特定の譲渡人からの自己株式の取得にあたっては、まず、取得株式の数、買取価格、買取総額の上限について株主総会の特別決議による承認を受けなければいけません。

自己株式の取得にあたってこのような承認が必要となるのは、自己株式の取得による金銭等の受け渡しが、会社法において配当と同じく『剰余金の分配』と位置付けられているためです。

剰余金の分配については、債権者保護の目的から無制限に配当等をすることを禁止するために『財源規制』を設けています。

そのため、財源規制に違反して自己株式の取得が行われた場合には、その株主は善意・悪意にかかわらず、交付を受けた金銭等を会社に対して支払う義務を負うだけでなく、取締役についても責任を負うことになります。

なお、財源規制に反する自己株式の取得の効力は、学説上は『無効説』と『有効説』が対立しており明確な判例はありません。

そのような状況において財源規制に反した取得を行うことは、その後のトラブルを招く恐れがあることから行うべきではありません。

最後に、売主の追加請求権についてですが、売主となる株主以外の株主についても自己株式を買い取る旨を通知し、平等に株式を換金する機会を与えなければならないこととなっています。

売主の追加請求があった場合には、株主総会で承認を受けた予定取得株式数を超えてしまう可能性があります。

その場合には、当初から予定されている株主の買取数量に、追加買取請求のあった株式数を合算し、それぞれの買取希望株式数で按分計算することとなります。

この場合には、当初買取りを希望した株主より全ての株式を買い取ることができなくなりますので、予め、追加買取請求に備えて買取枠を高めに設定しておくことも考えられますが、財源規制があるため無制限に買取枠を設定することはできません。

そこで、定款を記載することでこの追加買取請求権自体を無効にする方法がありますが、一部の株主に不利益となることから定款の変更にあたっては全株主の同意を得ることが必要となります。

従って、特定の株主から買い取りの申し出があったあとからの定款変更では手遅れとなりますので、全株主から同意を得られる環境のうちに手続きをしておくほうがよいでしょう。

【3.社長が個人で買い取る】

最後に、社長が個人で買い取る場合について考えます。

個人対個人の取引には、会社法のような規制を受けることはありません。

当然に、前段でお話した譲渡承認のための手続きを行う必要はありますが、オーナーが買い取る場合には、譲渡承認が得られないということはありません。

さらに、自己株式のときのような財源規制や売主追加請求の問題も起こりません。

取得にあたっての財源をどのように調達するかという問題は残りますが、それ以外は単純明快です。

唯一、取得対価をいくらにしたらよいのかという『時価』の問題や、取得後における事業承継の課題は残されますが、すでに買取りを迫られている状況においてはこれが最善の選択と言えます。

最後になりますが、このような問題は自分の会社には関係がない話と思わないでください。

今順調に経営されている会社様ほど、潜在的にこのような問題を抱えているとお考えください。

最善策は、このような問題が起こる前にその可能性のある株主を整理することにつきます。

このメールマガジンを他の株主様がお読みになる前に、社長様にお読みいただけていることを願っております。

ちょっと待って!税務署の本当の意図、ご存知ですか?

平成25年から税務調査の際に、調査官が「必要がある」と判断した場合に作成される『質問応答記録書』について、税務職員用の「質問応答記録書作成の手引」の一端が明らかになりました。

この書類は税務調査において必要がある場合に、納税者の理解と協力を得て作成するものであり、その作成趣旨については「調査において聴取した事項のうち重要なものについて、事実関係の正確性を期すために、その要旨を調査担当者と納税義務者等の質問応答形式等で作成するものである。」としています。

文面的には、なんだか、もっともらしく聞こえますが、課税庁側が本当に意図するところはズバリ「課税するための客観的な証拠資料がない場合に、証拠を作る。」ことにあります。このことを理解せずに安易に協力してしまうと、それが原因で、みなさんにとって思いがけない、不利益な結果を招くことになりかねません。

では、この『質問応答記録書』の作成に応ずるべきか否かの判断ポイントはどこにあるのでしょうか。

もし調査官が作成する『質問応答記録書』の内容が事実であり、指摘事項について素直に修正申告に応じるつもりであれば、指摘事項に係る『質問応答記録書』の作成には応じた方が、調査がスムーズに進み、早く終了すると予測出来ます。税務調査対応が長引けば、事業に支障を来しかねません。内容が納得のいくものであれば、作成に応じて、早くけりをつけてしまったほうが得策と言えるかもしれません。

しかし、問題は課税庁側の指摘事項について、みなさんが十分に納得していない場合です。

繰り返しになりますが、この書類を作成する課税庁側の本当の目的は、例えば『調査時に納税者から得た回答などにより重加算税の対象となり得るような事案が発覚したが、客観的な証拠資料がない。』といったような場合に、その内容を記し、納税者からの署名・押印を得ることで、これを証拠資料として課税しようとすることにあります。

指摘事項に納得していないのであれば、みなさんにとって『質問応答記録書』の作成に応じるメリットは何一つありません。それどころか、指摘事項に納得しておらず、どう主張すればよいのか、頭の中の整理もついていない段階でこれに応じることは、後々、みなさんにとって不利な証拠として残るかもしれず、大きなデメリットになり得ると言えます。

この書類はあくまで、納税者の理解と協力を得て、調査官が作成するものであり、みなさんが協力するか否かは任意です。

「私は、今回の指摘事項に現段階では納得ができていません。それに、今はまだ、私の主張も十分に検討も整理もできていませんので、今この場で『質問応答記録書』の作成に応ずることはできません。」

もしも指摘事項に納得していない段階で『質問応答記録書』の作成への協力が求められたのであれば、このように、応じることができない理由をはっきりと伝えましょう。

『質問応答記録書』は完成後に後日、納税者が訂正・変更の申立てをしても、いったん完成した『質問応答記録書』の訂正、変更等はできず、訂正、変更等の主張については新しい『質問応答記録書』を作成することによって対応することとされています。

つまり、一度完成した『質問応答記録書』は内容に誤りがあったとしても、削除されることはないのです。

税務署の指摘に対して、十分に納得ができていない時点で、安易に『質問応答記録書』の作成、署名・押印に応じるようなことがないように注意しなければなりません。

またまた変わる?税務調査の事前通知!?

ある日の昼下がり、会社で突然の電話が鳴ります・・

「プルプルッ、 ガチャ・・・」

「〇×税務署の法人課税部門の税金取蔵と申しますがー・・・御社へ税務調査に伺いたいのですが・・・」

改正によりH25.1.1以降の税務調査については、原則、その旨の事前通知をすることが明確化され、原則として納税者(法人)本人にその通知がされることになっています。 (税理士などの税務代理人がいる場合には、その代理人にも同時に通知が行われます)

実際に、税務署から突然電話があり、直接、税務調査の通知を受けた、という方も多いのではないでしょうか。

これらの改正の内容については、以前のメルマでもお伝えした通りですので、ご記憶に新しいものと思われます。

しかし・・・

また、この税務調査の事前通知に改正が入りました。

ある一手間で、この納税者からみれば何ともわずらわしい、事前通知を回避できるようになったのです。

こちら>>は国税(税務署)内での業務通達となるものですが、こう書いてあります。

『 1 納税義務者に税務代理人がある場合において、当該税務代理人が提出した税務代理権限証書に、当該納税義務者への事前通知は当該税務代理人に対して行われることについて同意する旨の記載があるときは、当該納税義務者への事前通知は、当該税務代理人に対して行えば足りることに留意する。 』

すなわち、毎年、申告書と一緒に提出している税理士の委任状(税務代理権限証)に「税務調査の時の事前通知は、ウチの税理士に通知してねー」と書いておけば、税務調査の時には直接納税者に通知されることなく、以前のように税理士に対してのみ、まず連絡がいくこととなったのです。

では、どうして、こんな改正がはいったか・・?

きっと、税務署も、納税者と税理士の双方へ連絡するのが、面倒でしかたなかったのでしょう(苦笑)

今回の改正では、原則的には、H26.7.1以後に提出する申告書にかかる委任状(税務代理権限証)に、「事前通知を税理士に行うことに同意する旨」を書き込めば適用されることとなっています。

しかし、それ以前のH26.6.30以前に提出する申告書にかかる委任状(税務代理権限証)にも、備考欄にその旨の記載があれば、同じく適用されることとなっています。なぜなら、適用される事前通知は「H26.7以降に提出されたもの」ではなくて、「H26.7.1以降に行われる事前通知から」となっているからです。

今月申告される、あなたの会社の申告書には、同意する旨の記載がありますか?

このわずらわしい税務署からの通知を、何も、あなたが受ける必要はないのです。

是非、ご確認されることをオススメします。

どうせやるならここまでやりましょう!

みなさんの会社では生命保険に加入されているでしょうか?

加入されている場合には、次の2点をご確認ください。

(1)すべての保険契約について、死亡時に支払われる死亡一時金の合計額

(2)現時点での税務上損金とすることが可能な退職金の額

(1)と(2)の金額にそれほどの差がない場合には、私がこれからお話することは聞く必要はありません

あらためまして、みなさんの会社では生命保険に加入されているでしょうか?

加入されている場合には、その目的は何でしょうか?

生命保険の本来の役割から考えれば、経営者の万が一に備えて加入されるところですが、多くの会社では、節税を目的として生命保険に加入されています。

節税を目的として加入されている場合、その手法は、月々の保険料を会社の経費として計上し、社長が退職する時期に保険を解約し、解約金を退職金の支払いに充てようというものです。

そのため、加入する保険は、月々支払うことができる保険料か、もしくは、解約時に受け取ることができる解約金から選択されているのが一般的です。

その結果、実際に支払うことができる退職金をはるかにオーバーした死亡保険金が支払われる契約となっていることがあります。

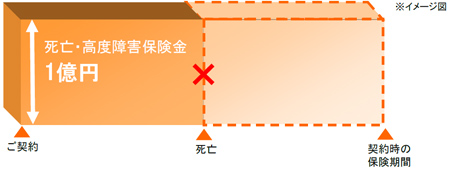

例えば、1億円の死亡一時金が支払われる保険契約があったとします。

不慮の事故や急性疾患によってお亡くなりになった場合には、会社に1億円の収入が計上されます。

税理士から3千万円は税務上退職金を支払うことができると言われ、3千万円を遺族に支払いました。

この結果、残りの7千万円は課税対象となります。

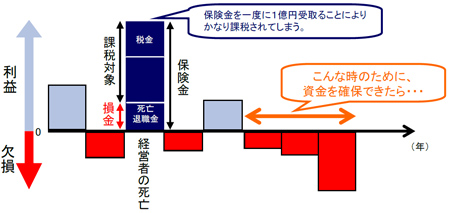

法人税等の利益に対する税金は『累進課税』といって、利益が大きくなるほど税率は高くなります。

800万円超の利益に対する表面税率は39.5%(復興特別法人税を除く)です。

つまり、約2800万円の納税が生じてしまいます。

経営的にみても、経営者が亡くなることのダメージは大きいものがあります。

経営者の力で売上を上げていることが多い中小企業にとっては、当面の売上減とそれによる赤字が計上されることは容易に想像できます。

大切なことは、安定した利益と資金を確保し続けることです。

この問題を解決する方法があります。

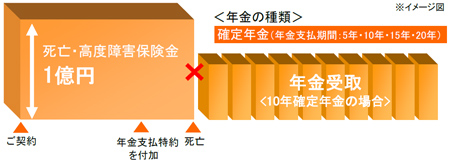

それが、『年金支払特約』です。

年金形式によって保険金受け取ることで、年800万円までの軽減税率の範囲内で

安定した利益計上を行うことが可能となり、最小限の税負担を実現することが

できます。

しかし、この方法だけでは、死亡時の退職金原資が十分に確保することができません。

そこで、もう一工夫する必要があります。

1億円の契約のうち、3千万円は退職金で支払うことができることがわかっているのであれば、亡くなった時点で一時金として4千万円(3千万+1千万)を受け取り、残りを5年間の年金受取にしておくことで、退職金の原資も確保することができます。

ただし、気を付けなければならないことがあります。

年金受取開始時または年金支払開始後に年金の一部を一括受取した場合には、利益操作を抑止する観点から、その時点での未払年金を全額益金計上することとなります。

この、年金支払特約は保険金が支払われるまでの期間、いつでも付加することが可能ですが、この話を社長さんにしても、あまり興味をもっていただくことができません。

何故なら、自分が死んだ後のことなど考える必要がないからです。

そこで、私が、この話を聞いていただきたいのは、奥様や後継者の皆さんです。

節税のために入った保険であれば、万が一に備えて、ここまでやっていただきたいと思います。

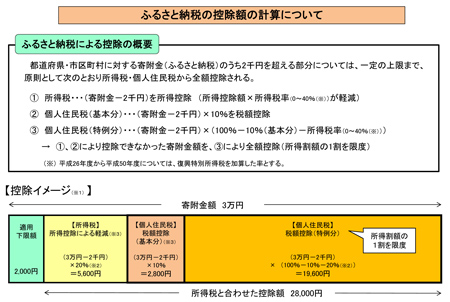

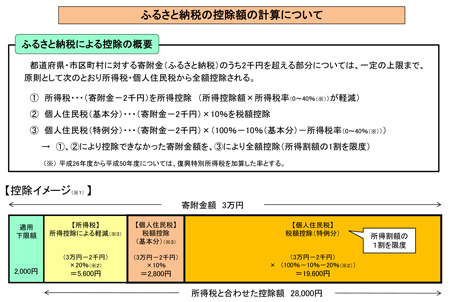

いま改めて見る、「ふるさと納税」のお得度は?!

『ふるさと納税者に特産メロン贈呈しますー!!』

先日、このような記事が目に飛び込んできました。

『特産メロン~?!』とメロンに反応してしまう自分が、ちょっと「昭和のヒト」っぽくて、すこし悲しい気もしますが、

そう、この自治体は、夕張メロンでおなじみの北海道の夕張市です。

なんと、夕張市に対し15,000円以上の寄付をおこなうと4,000円相当の特産メロンが贈呈されるのです。

『これはお得だ!!』

とっさにそう感じてしまいましたが、果たして本当にお得なのでしょうか。。。

★ふるさと納税とは・・

この制度の創設時(平成20年度改正)には少々話題となり、聞き覚えのある方は多いと思います。しかし、実際に制度の内容を詳しくご存知の方は案外と少ないようです。

出典:総務省 制度の概要

上記のように、「ふるさと納税」は言い方を変えれば「寄附金」です。

すなわち、任意の自治体に寄附をして確定申告をすることで、税金の計算上、所得税では所得控除が、住民税では税控除をすることができるので、結果として所得税額+住所地の住民税額が減額されることになります。実質的には、本来ご自分の住所地に納める住民税が、結果として寄附した自治体に納められたということになるのです。

★その効果は・・

上記では、控除イメージを載せましたが、実際に最大限効果のある金額はどの程度なのでしょうか。

http://www.soumu.go.jp/main_content/000254926.pdf

総務省では上記のページで、寄付金の全額が控除(適用下限の2,000円除く)できる寄付金額の目安を掲載しています。

結論から言えば、サラリーマンで年収1,500万円程度までは、その年収の1%前後、それ以上の年収の方はその金額によりますが、その年収の1.5%から2%前後が、寄附金額の全額の控除ができる上限の金額ということがわかります。

★驚きの贈呈品!!

冒頭のメロンのみならず、現在では様々な自治体が、地域にあった特産品等のお礼、贈呈を行っています。

中には、300万円以上寄付すると、地元特産和牛1頭分の食肉360kgが贈呈される自治体も。。。

こうなると、「ふるさと納税」というより、単なるオトナ買いのついでに寄附?という感じもしてしまいます。

http://www.furusato-tax.jp/

http://f-tax.jp/

ふるさと納税に関して、現在では上記のようなサイトが運営されていて、かなり市民権を得ている制度に成長していることも伺えます。

しかし、一方では『過熱気味』『いきすぎ』という批判が起こっているのも事実です。

実際の寄附の時には、自治体毎に定められた様々な運用先へ、その寄付金の運用を指定することができます。ここに、税金の有効利用への納税者の意志が反映される、画期的な制度であるという側面もあります。

言い換えれば、税金は『取られる』というイメージであったものが、この制度の利用により、『選んで納める』という国民の自発的行為による自治への参加、ということが可能となったとも言えます。

全額控除可能な金額の範囲での寄附を想定すれば、適用下限の2,000円の実質負担で、意志を持った自治への参加、そしてちょっと嬉しい贈呈品のゲットが可能なのです。

みなさんも是非、『ふるさと納税』を検討してみてはいかがでしょうか。

社長、それ騙されてますよ!増税詐欺にご用心!

私がある企業様を訪問していると、応接ブースから社長と営業マンの商談が聞こえてきました。

営業:「社長、今ならまだ3月中に納品できますよ!」

営業:「4月以降になると、増税になりますから3%分損しますよ!」

社長:「どうせ買うなら今買ったほうが得だよな?」

営業:「間違いありません!」

営業:「単純計算で○○万円も得ですよ!」

増税前には、どこの会社でも交わされていたであろう、ありふれた会話です。

皆さんはこんな会話をし、そして設備や材料を購入しませんでしたか?

もし、そうなら騙されたという意味において、詐欺にあったのと同じです!

4月に入り、とうとう消費税の税率が8%となりました。

3月の最後の週末には、私の住む田舎でさえ、まとめ買いの人たちでごった返していました。

消費者にとっては、あと数日もすれば、一気に3%もの値上げになる訳ですから、当然のことです。

私もカミさんを説得できるこの絶好の機会を何とか利用しようと思いましたが、買うものが見つからず諦めました(泣)

世の中の消費者が増税前にまとめ買いをするように、一般消費者の誰もが持っている、この当たり前の認識につけ込んだ『悪徳営業』ともいえる行為が行われていいたことを皆さんはご存じでしょうか?

ただ、営業マンの中には、悪意ではなく、単に知識の欠落によって、善意で営業をされている方が多くいるのも事実です。

しかし、これこそ、私たちが消費税の納税の仕組みを知らないが故に引き起こされた、悲劇と言えます。

消費税の計算の仕組みを知っていれば、会社でこんな駆け込み買いをする必要がないことが分かります。

最初に、結論からお話いたします。

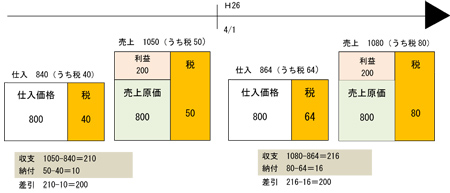

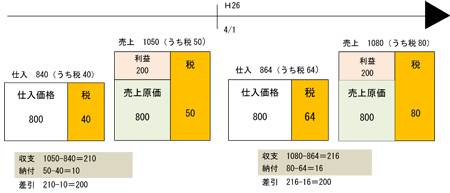

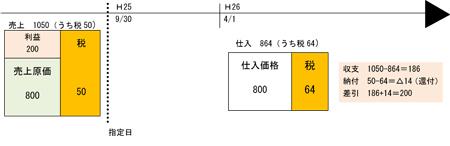

前回のメールマガジンにおいても簡単に触れたことですが、消費税は、原則として、売上に係る消費税から仕入・経費に係る消費税を控除した金額が納税額となるため、増税による消費税をちゃんと売上に転嫁できていれば、増税によって損益に影響がでることはありません。

図で示すと以下のとおりです。

以上のとおり、増税による損益への影響がないということがわかります。

ところで、請負工事等のように経過措置を適用し、販売側は5%の税率を適用し、それに係る材料仕入れ等は、新税率の8%が適用される場合があります。

この場合には、差額の3%分はやはり損になるのではないかとの疑問を持たれる社長さんが多いのですが、これについても下図のとおり、損益への影響はまったくないこととなります。

最後に、今までの話には例外が2つありますのでご注意ください。

一つは、簡易課税という方法によって消費税を計算している会社。

もう一つは、消費税を納めていない、売上高が1000万円未満の小規模会社。

これらの会社にとっては、増税分の消費税を控除できる機会がありませんので、一般消費者同様、まとめ買いをする意味はあると言えます。

また、損得には影響はありませんが、資金繰りに影響がでる場合があります。

粗利が極端に低い取引の場合、売上の消費税を5%しかもらっていないにもかかわらず、仕入れに係る消費税を8%で支払っている場合には、消費税が還付となるケースがあります。(上記、図を参照。)

この場合には、納付期限を迎えるまでの間、一時的に資金繰りが悪化することが考えられますのでご注意ください。

社長たるもの、あいまいな情報を鵜呑みにせず、消費者の頭と経営者のアタマの2つを上手く使い分けていくことが必要です。

経営者保証が外れる?

中小企業が金融機関から融資を受ける際、切っても切れないのが経営者の個人保証…。

まだ一般的ではないため、ご存じではない方も多いと思いますが、昨年末に『経営者保証に関するガイドライン』が公表され、2月1日から適用されました。

これを簡単に説明すると、経営者の個人保証について、

- 法人と個人が明確に分離されている場合などに、経営者の個人保証を求めないこと

- 多額の個人保証を行っていても、早期に事業再生や廃業を決断した際に一定の生活費等(従来の自由財産99万円に加え、年齢等に応じて100万円~360万円)を残すことや、「華美でない」自宅に住み続けられることなどを検討すること

- 保証債務の履行時に返済しきれない債務残額は原則として免除すること

などを定めることにより、経営者保証の弊害を解消し、経営者による思い切った事業展開や、早期事業再生等を応援することを目的とするとのことです(経済産業省webサイトより)。

→ガイドラインはこちら

“朗報!”と言いたいところですが、当然ながら、これは法律ではありません。従いまして、これを取りまとめた研究会が“経営者保証に関する中小企業、経営者及び金融機関による対応についての自主的自律的な準則”(太線強調は筆者)と自ら言うように、経営者保証の取り扱いについて大きく何かが変わるわけではありません。

「残念ながら、御社では難しいですね…」と金融機関から言われれば、「はい、そうですか…」とならざるを得ません。

ただし、金融機関もこれを無視するわけにもいかず、各行のwebサイトを見れば、「尊重し、遵守する」との文言が記載されています。

つまり、「経営者保証を外して欲しい」と言わない手はないということです。そこから金融機関との交渉は始まります。

そして、ガイドラインには、経営者保証を提供することなしに資金調達することを希望する場合には、以下のような経営状況であることが求められるとしています(長文ですが引用します)。

■法人と経営者との関係の明確な区分・分離

主たる債務者は、法人の業務、経理、資産所有等に関し、法人と経営者の関係を明確に区分・分離し、法人と経営者の間の資金のやりとり(役員報酬・賞与、配当、オーナーへの貸付等をいう。以下同じ。)を、社会通念上適切な範囲を超えないものとする体制を整備するなど、適切な運用を図ることを通じて、法人個人の一体性の解消に努める。

また、こうした整備・運用の状況について、外部専門家(公認会計士、税理士等をいう。以下同じ。)による検証を実施し、その結果を、対象債権者に適切に開示することが望ましい。

■財務基盤の強化 経営者

保証は主たる債務者の信用力を補完する手段のひとつとして機能している一面があるが、経営者保証を提供しない場合においても事業に必要な資金を円滑に調達するために、主たる債務者は、財務状況及び経営成績の改善を通じた返済能力の向上等により信用力を強化する。

■財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

主たる債務者は、資産負債の状況(経営者のものを含む。)、事業計画や業績見通し及びその進捗状況等に関する対象債権者からの情報開示の要請に対して、正確かつ丁寧に信頼性の高い情報を開示・説明することにより、経営の透明性を確保する。

なお、開示情報の信頼性の向上の観点から、外部専門家による情報の検証を行い、その検証結果と合わせた開示が望ましい。

また、開示・説明した後に、事業計画・業績見通し等に変動が生じた場合には、自発的に報告するなど適時適切な情報開示に努める。

中小企業において、法人と経営者の明確な分離というのが現実的には困難であるというのは金融機関も理解しています。ですから、各企業につき個別判断にならざるを得ません。ということは…、金融機関も相手を見ながら判断する場合もあるということです。

今までも、金融機関に粘り強く経営者保証を外して欲しい旨を持ち掛け、成功していた中小企業もあります。もちろん、ある程度の財務水準に達していてこその成果ではありますが、「経営者保証は外れないもの」と、そもそも交渉すらしていなければ成果は上げられません。

これは、融資は信用保証協会の保証が必要であって、プロパーでの融資は無理と決めつけているのと同じです。

「プロパーで融資を受けたい」と交渉すればよいだけであって、この程度でも中小企業ごとの対応に大きな差が出ます。これはそれ程難しいことではありません。

ガイドラインができた以上、今後は経営者保証を外すために財務状況を整備する中小企業も増えてくるでしょう。また、金融機関の選択において、経営者保証を外してくれるというのも大きな判断基準になり得ます。

では、経営者保証を外すための財務状況の整備はどうすればよいのか?

それこそ、企業ごとにやるべきことは異なるため、一概には言えませんし、金融機関ごとに基準が違うでしょうから、正解はありません。金融機関と交渉しつつ、顧問税理士とも対応を検討する必要があります。

法人と個人の税負担のバランスが大きく変化してきた以上、経営者保証なども考慮した上で節税等の対応も見直すことは、地味ですがとても重要なことです。

また、事業承継において、後継者にとっては経営者保証がネックとなる場合も見受けられますので、いずれにしても無視するには影響の大きい問題です。

ただし、経営者保証を外すにあたって、若干の利率上乗せを求められることも想定されるので、それならば経営者保証はあってもよいという方もいらっしゃるかもしれませんね。

これを機会に、今後の経営者保証について検討されてみてはいかがでしょうか?

税務調査が減っている!

今年の6月までの1年間(2012事務年度)における個人の所得税・法人税の税務調査が、ともに約3割減っていることが国税庁のまとめでわかりました。10月29日と11月1日の日経新聞にも記事が掲載されていましたのでご存知の方も多いでしょう。

なぜ、税務調査が減っているのでしょうか。理由としては今年行われた国税通則法の改正により課税理由の説明などが原則義務化された結果、税務調査官の事務作業量が増加し、1件当たりの調査期間が平均で2.6日延びたことが挙げられています。

国税通則法の改正が決まった時点で、恐らくこうなる(税務調査が減る)であろうことは予測されていました。まったくもって予想通りの結果であると言えます。

税務調査は、7月の税務署職員の人事異動が終わったあと、8月~12月くらいの時期が多いと言われています。ところが、国税庁のまとめが示しているとおり、「今年は調査が来ないな・・・」というのが当事務所の実感です。前回の税務調査からの年数、その後の業績から考えても、いままでであれば当然、税務調査の対象になるであろう会社に税務調査が入って来ていないのです。

税務調査が減っている変わりに増えているなと実感していることがあります。それは「意見聴取」と「税務署からの問い合わせ」です。

「意見聴取」とは税理士が顧問先の申告書に【税理士法第33条の2第1項に規定する添付書面】を添付して税務署に提出した場合に行われるもので、この書面添付を行っている会社への税務調査は、事前に顧問税理士に対して「意見聴取」を行ってからでなければできず、この事前の聴取で税務署が納得すれば実地の税務調査は行われません。

この「意見聴取」、実は税務調査官にとって調査の実績にカウントされるのです。つまり、国税通則法の改正により、事務手続きが増え、決められた調査件数をこなせていない調査官にとって、「意見聴取」は調査実績の数合わせにはもってこいの制度なのです。

ところが、この【税理士法第33条の2第1項に規定する添付書面】の添付を実施している会社はわずか7%程度であるため、調査官が「意見聴取」をして調査件数の実績を稼ごうにも、その対象先がとても少ないのです。そしてこの「書面添付」制度、実施している税理士事務所と、そうでない事務所がはっきりと分かれています。

つまり多くの税理士事務所で7%前後のお客様に書面添付を実施しているのではなく、ほとんどの税理士事務所では書面添付を行っておらず、ごく一部の税理士事務所でしか書面添付は行われていない結果の7%なのです。

結果として、書面添付を積極的に行っている税理士事務所のお客様については「意見聴取」によって税務調査が減りやすい傾向がより強くなってくると言えます。

実際に今年に入ってから当事務所のお客様も「意見聴取」の結果、実地での税務調査が省略されるといったケースが増えてきています。

違った見方をすれば「書面添付」をしている会社は少ないので、調査実績が欲しい調査官の「意見聴取」の対象にされやすいから、返って「書面添付」をすることはデメリットだと言えないこともありません。しかし、ある程度の売上規模と利益を確保しており、コンスタントに税務調査の対象になりやすい会社にとっては、実地調査を省略される可能性のある「書面添付」制度は大きなメリットとなります。

ただし、書面添付を実施できる会社は自社での記帳、月次決算を行っており適正な会計処理をしていることが大前提です。もし御社がその前提を満たしているのであれば、税理士事務所を選ぶ基準の1つとして「書面添付」を行っている税理士事務所であるか否かを加えてみてはいかがでしょうか。

労働分配率の仮説

皆さまは、自社の労働分配率をご存知でしょうか?

労働分配率は、経営分析の指標の中でもポピュラーなので、認知度も高く、業績管理に用いられている企業も多いはず。

(労働分配率=限界利益(粗利益)に対する人件費の割合)

では、業績管理に有用な適正な労働分配率はどのくらいか・・・というのは業種によっても違いますし、その企業のビジネスモデルにも応じますので、一概には言えません。

例えば、私ども税理士業界などの専門サービス業でいえば、労働集約型のビジネスであるため、労働分配率は比較的高い傾向にあります。

これに対して、インターネット通販業界などでいえば、労働集約型のビジネスに比べて人件費の割合が少なくて済むため、労働分配率は比較的低い傾向にあります。

しかし、何かが低ければ、何かが高い・・・。

従いまして、労働分配率が低ければ一概に経常利益率が高いという訳ではありません。

上記の例でいえば、税理士業界は比較的広告費は少なくて済みますが(最近、一部では異常に高いですが・・・)、インターネット通販業界は広告費が高くつきますので。

ちなみに、TKC経営指標25年版によると、全産業の黒字企業10万社あまりの平均労働分配率は53%でした。一般的には、労働分配率は50%前後が目安と言われているため、これを裏付けることになるのでしょうか。

また、皆さんもご存じのとおり、上場企業の労働分配率と中小企業の労働分配率では意味合いが異なります。

中小企業では、節税のために経営者の役員報酬を引き上げるというのが一般的ですが、上場企業ではこの視点はまずあり得ません。

良い意味でも悪い意味でも、中小企業の役員報酬は『調整要因』であるため、正確な労働分配率が測定可能かという問題も生じます。ですから、中小企業の場合、役員報酬以外の人件費で労働分配率を計測する必要があります。

と、ここまで長々お読みいただきましたが、

このような一般的な労働分配率のお話をしたい訳ではありません。

問題なのは、「自社の労働分配率が、本来あるべき数値なのか?」ということです。

例えば、業界平均の労働分配率が60%であったとして、自社の労働分配率が50%であるとすれば、表面的には労働分配率の優良企業かもしれません。

ただし、もし、あるべき労働分配率が40%だったとしたらどうでしょう?

うちの業界は・・・とか、うちは労働集約型のビジネスだから・・・という思考が前提になると、まず自社のあるべき労働分配率は見いだせません。

表面的な労働分配率に騙されてしまいます。

そして、そこそこ経常利益が出ていると(例えば経常利益率5%前後)、「うちはこのくらいだな」と、現状が適正と誤認する場合があります。

それでは、本来あるべき労働分配率を見出すにはどうすればよいのか?

視点として必要なのは・・・

—————————————————————-

・自社のビジネスモデルでは、社員は○○名で済むはずだ

・自社の規模では、社員は○○名で済むはずだ

・自社のビジネスモデルでは、一人あたりの労働時間は○○時間で済むはずだ

・自社の規模では、一人あたりの労働時間は○○時間で済むはずだ

・自社のビジネスモデルでは、総人員の○○%はパートやアルバイトで済むはずだ

—————————————————————-

というような仮説を持つことです。

当然、経営者にとっては、低い人件費で、長時間労働を行ってくれることに越したことはないでしょう。

そして、実際にそう考えているはずです。

業績が悪い企業であればなおさら・・・。

しかし、この経営者の思考が、あるべき労働分配率に対して最大の障壁になります。

つまり、効率的に働けと言いつつ、非効率を助長しているのです。

また、このような仮説思考を持つと、自社のあるべきビジネスモデルや規模に歪みが出ていることに気付く場合もあります。

このような場合、当然ながら適正なペースで規模の拡大はなされません。

これは、他所に比べて給与が少ないから良いとか悪いとか、そういう問題ではなく、仮にどんなに利益が出ていても、自社のビジネスモデルの構造と規模からは、社員の人数と労働時間はこうあるべきだという視点が最も重要なのだということです。

きっと、そこには想像もしない事実が待っている可能性もあるのです。

また、人件費が非効率であると、他の固定費も比例して非効率になります。つまりムダが出るという連鎖です。

当然ながら、限界利益の半分を占める人件費を改善しない限り、他の固定費を劇的に改善できる訳がありません。

場合によっては、人件費の劇的な改善に比例して、他の固定費が劇的に増加するかもしれません。

それは、それが本来あるべき他の固定費の割合だったからです。

今までは、人件費が歪んで多くなっていたために、他の固定費も歪んで少なくなっていただけ。

あくまで、人件費がおかしいという訳ではありません。

全体的な人員配置やオペレーションがおかしい可能性があるという思考です。

そして、経営者が、「今の社員の仕事のやり方ではダメだ」という場合、社員のオペレーションを追加し、または複雑にする企業が非常に多いのが現実です。

しかし、それをやり過ぎるとどうなるのか・・・。

当然ながら、労働分配率の仮説が崩壊します。

従って、思考すべきは、自社にとって本来あるべき状態に戻すということです。

もちろん、そのためには、あるべき労働分配率の仮説に向けて、一時的にバランスを崩させるというステップは必要になります。

仮説は、企業によってそれぞれ独自のものも出てくるはずですから、今年残された1ヶ月の中で、これを思考してみてはいかがでしょうか?