平成27年。いよいよ相続税改正による増税が幕を開けました。しかし増税とはいっても、相続税がかかる人は改正後も7%程度で、ほとんどの人に必要なのは、相続“税”対策ではなく、相続“争い”対策であることを先月のメールマガジンでお伝えしました。

このこと自体は事実です。しかし、相続において必要な対策は、相続“争い”対策であるということも、今や既に時代遅れになりつつあります。では、相続において、今この時代に本当に必要な対策とはどのような対策なのでしょうか?

繰り返しになりますが、以前からお伝えしているように、相続“税”対策が必要なのは、ほんの一部の富裕層といわれる人達です。そして、相続人間の争いを避けるための相続“争い”対策は全ての人達に必須です。しかし、現代において相続争いよりも、まず優先して対策すべきことがあります。それは“生きること”への対策なのです。このことは、私達人類の「寿命」が大きく関係しています。

日本人の平均寿命は1960年代が65歳前後、1970年代が70歳前後、1980年代に入ると75歳前後になり、ご存知のように、今や80歳を超えています。つまり、一昔前は60歳の定年を迎えると、多くの方は早ければ数年から10年ほどで相続を迎えるという事実に直面してきたわけです。そうすると当然に、定年後若しくは定年前から早めに「相続税対策」「相続争い」対策が必要になったわけです。

しかし、日本人の平均寿命が80歳を超えた現在、多くの方には定年を迎えた後、20年近い、いわゆる第2の人生が待っているのです。つまりこのことは、私達は定年後20年もの「働かない」、「収入が無い」時間を生きていかなければならないことを意味しています。

つまり、生きていくための対策、“生存対策”が必要なのです。

相続対策は財産を次の代に移転することを基本に考えていきますが、“生きること”の対策は財産を手放さないことを基本に考えなければなりません。

孫や子に贈る1人当たり1,500万円までの教育資金について贈与税が期間限定で非課税になる制度など、生前贈与を活用して相続財産を減らす対策を取る方が増えています。しかし、相続税対策を目論んで生前贈与をした結果、自分自身の老後資金が不足気味になってしまうといったケースも散見されるようになってきました。“相続税対策”を急ぐあまり、“生きることへの対策”が疎かになってしまうケースです。

“生きること”への対策の必要性が意味するところは、なにも「生きていくために必要な生活費を残しておくこと」に限りません。子供や孫に大切にされるには、それなりの財産が必要です。

なんとも嫌な言いかたかもしれませんが、これは事実です。必ずしもそうとは言えないかもしれませんが、貧しくて子供に生活費を頼ってくる親と、ある程度裕福で子供に生活費などを援助してくれる親のどちらが大切にされるか、考えてみてください。

今年もきっと世間には様々な相続“税”対策が流布されることでしょう。その中身は必ずしも皆さんの相続に有用な内容とは限らないどころか、手を出すべきではない策まで含まれています。人生80年~90年の時代です。相続“税”対策よりも、優先すべきは相続“争い”対策、さらに最も優先すべきは、ご自身が“生きること”への対策なのです。

カテゴリー: 税理士は見た

必ずやってくる相続

相続税増税が始まりました。書店には相続税関連の書籍が並び、新聞や雑誌でも頻繁に特集が組まれています。そこに書かれている内容のほとんどは相続“税”対策。しかし、ほとんどの方に本当に必要になるのは相続税対策ではありません。“相続争い対策”です。

相続争いというと、財産がたくさんある家庭に起こるものと思われがちですが、ある程度の資産を保有している、いわゆる資産家と呼ばれるような人達は比較的早い段階から相続“税”を意識し、対策を練っているケースがほとんどです。その結果、相続が争いに発展するケースはごく稀なのです。

『うちには、争いになるほどの財産はないから大丈夫だよ!』

こんな家庭が一番危険です。実は相続争いの約8割を遺産5千万円以下のケースが占めており、昨年については10年前と比べて50%以上も争いの件数が増加していることが統計から分かっています。遺産5千万円以下ということは現時点の税制では、相続“税”がかからないことを意味しています。

つまり、相続税がかからない、少ない遺産をめぐる争いが増えているのです。

相続“税”が発生しなくても、どの家庭にも必ず“相続”は発生します。相続税増税を目前に控え、今一度ご自身の周りの“相続”について考えてみましょう。

では、なぜ遺産5千万円以下のケースでの争いが増えているのでしょうか。これこそが相続税増税をきっかけとした、書籍等により巷に溢れる相続に関する“中途半端な情報・知識”の弊害といえるのです。今まで相続のことなど考えたことがなかった人でも、“相続税増税”“終活”などのキーワードを耳にすることが増え、『もしや、我が家にも関連するのでは・・・』と書籍等で相続について調べます。相続について関心を持ち、知識を得ること自体はとても良いことです。しかし、その結果、肝心の相続対策を十分にとっていないにも関わらず、遺留分など、相続する側の人間の“権利意識”ばかりが高まってしまっているのです。

対策が不十分にも関わらず権利意識だけが高まれば、争いにならないほうが難しいといえるでしょう。

相続争いとなりやすいのは、例えば遺産が自宅土地と自宅建物しかないといった場合です。仮に長男夫婦が、亡くなった父親と自宅建物に同居していた場合、長男は、自宅土地建物を相続し、そのまま住み続けたいと考えるでしょう。しかし、そうすると同居していなかった次男には何も相続する財産がないことになってしまいます。そうなれば、次男は土地建物を売却して金銭を分けようと言いだします。しかし、売却すれば長男は住処を失ってしまいますので反対をします。こうなると、もはや争いは避けられません。

また、子供がいない夫婦の場合、『全ての財産を妻のA子に相続させる』との遺言を残しておくだけで、何の問題も生じませんが、遺言がなかった場合、夫の兄弟に相続権が発生してしまいます。このケースで、仮に遺産が自宅しかなく、夫の兄弟が相続権を主張してきた場合には、結果として自宅を売却せざるを得なくなるなど、争いは避けられなくなってしまいます。

上記のような場合でも、生命保険や遺言書を活用するなどして争いを避ける手立ては必ず存在します。相続税増税といっても課税の対象となる方は全国平均で7%程度です。そういった意味では引き続き相続“税”対策が必要なのは、ごく限られた人達といえます。

しかし、相続争い対策は全ての家庭に必要です。権利に対する知識を得るだけでなく、親族全員が幸せになれる遺産相続を実現するためには各家庭に合わせた相続対策が必要であることを認識し、必要に応じて専門家に相談してください。

相続の話は家族が死を迎えた時の話であり、当たり前ですが楽しい話ではありません。しかし、誰もがやがて死を迎えることは間違いありません。また、自分が亡きあと、家族が争うことを望む人など1人もいないはずです。家族が病気になり、相続が間近に迫ってからでは、対策が間に合わないばかりか、あまりに露骨に感じてしまい、誰もが相続の話をしづらくなってしまいます。相続の話は、『まだまだ先の話』と思っているうちにしておくべきなのです。

今年も残すところあと僅か。普段、親族皆が顔を合わせる機会は、そう多くはないはずです。今年の年末年始は、親族皆さんで相続について考えて話しあってみてはいかがでしょうか。それが、円満な相続の第1歩になるかもしれません。

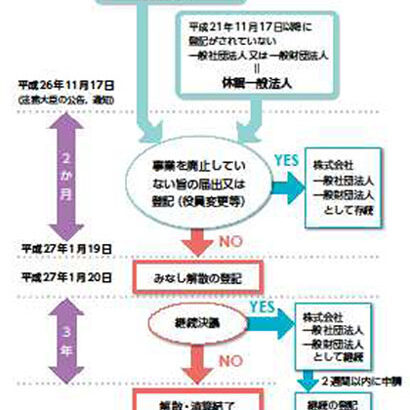

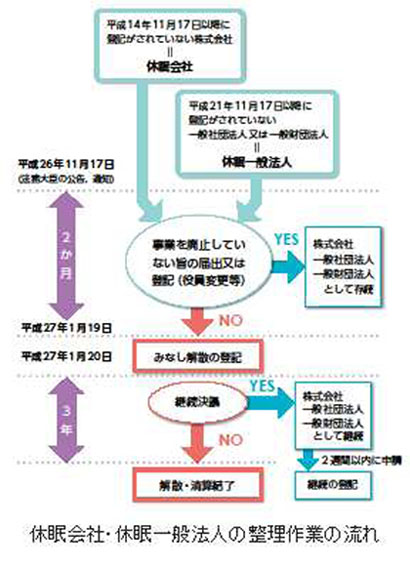

あなたの会社が勝手に解散登記される?!

昨年、法務省が12年ぶりの休眠会社等の整理作業を行いました。

「うちの会社は元気に活動しているから関係ないや。。。」

そう思われたあなた、実はあなたの法人も解散登記される可能性があるのをご存じですか?

「休眠会社」というと「活動を休止した状態にある会社」というイメージを持っているかと思います。

しかし、今回の整理対象の「休眠会社」はそういう会社ではない、ということに注意が必要です。

今回の「休眠会社」とは、

「最後の登記から12年を経過している株式会社」のことを指しているからです。

法務省は、平成26年11月17日時点でこれに該当する場合には、同日付けで官報公告と該当法人に対し、通知を送付することになっています。

しかし、例えば本店移転をしていながらその登記をしていないなど、何らかの理由でその通知書が届かなくても、2か月以内(平成27年1月19日まで)に一定の届出等をしない限りは、職権で解散登記がされることになります。

これは、株式会社として公的に存在しているにもかかわらず、最後の登記から12年を経過しているという状況は、すでに営業を廃止した実体のない会社となっている可能性が高く、そういう法人を利用した犯罪などが起こるなどの弊害が想定できること、また、仮に営業していたとしても、会社法で定める登記義務を怠っている事実が明らかであることからも、その事実に対し、この要件を持って「休眠会社」と定義しているものと考えられます。

★参考までに、手続きはこのようになります。

出典:法務省HPより

なお、平成18年の会社法施行時に職権で登記がなされたものがありますが、これは上記の「最後の登記」にはならず、あくまで自社が最後に登記した時になるので注意が必要です。

しかしながら、救済規定も存在します。

上記により、仮に職権で「解散登記」されてしまっても、その登記後3年以内であれば、一定の要件による登記申請をすれば、元の状態「会社継続の登記」に戻すことが可能です。

先日も、こんなことがありました。

私:「今年の決算後でそろそろ役員改選の登記の時期ではないですか?」

社長:「いやいや、ウチは司法書士さんが事前に連絡くれるはずだから大丈夫ですよ!」

私:「ん~、確か今年だと思ったんですが・・・その司法書士さんに確認してもらってもよろしいですか?」

こんなやり取りの結果、その司法書士さんは、なんと「廃業」されていたそうで、来るはずの連絡も来ないことが判明しました。(苦笑)

そのほか、知らぬ間に「解散登記」されていて、たまたま与信のためにあなたの会社の謄本を取得した取引先さん等が、突然あなたとの取引を停止された、なんてこともあるかもしれません。

これらはレアケースですが、あなたの会社の登記の状況、ここで一度確認されてみてはいかがでしょうか。

お役所仕事

「うわっ、もう固定資産税の納税時期かぁ・・・。それにしても高すぎないかぁ!?・・・。」

毎年、固定資産税の納付書が届く度に、そんなことを思いながらも当たり前のように納付している“固定資産税”。もしかすると本当に“高すぎる”かもしれません・・・。

9月9日の日本経済新聞に大きく、このような見出しの記事が掲載されていました。

『固定資産税 徴収ミス続発』

記事で伝えられていたのは、以下の内容です。

- 市町村が、固定資産税を徴収しすぎるミスが全国で後を絶たない。

- 埼玉県白岡市では、1件の事務所・倉庫から20年間で約4,850万円も多く徴収していた。

- 兵庫県加古川市では、20年にわたり約80件、総額約1億9千万円多く徴収していた。

- 埼玉県新座市では、27年間にわたり、誤って多く徴収されていた夫婦が、納税のために自宅を手放していた。

- ミスの原因は、職員のパソコンへの入力ミス、住宅用地の減額特例の適用忘れなど。

- ミスが発覚するのは氷山の一角。

- 「取りすぎ」が認められても、全額が返還されるわけではない。

返還対象期間は自治体の条例で決められていて、過去5年分から20年分とバラバラ。

なんとも腹立たしく、呆れてしまう内容です。

みなさんご存知のように、固定資産税は、毎年1月1日現在の固定資産の所有者に対して、 市町村がほぼ一方的にその固定資産を評価して税額を計算して課税します。つまり、納税者自身がその評価や計算を行うことはなく、これを賦課課税方式といいます。

そしてほとんどの納税者は「なんか税額が高いな・・・」なんて思ったとしても、「役所が計算してきて送ってきているのだから、間違いないのだろう。」

そう考えてしまいます。

しかし、新聞記事からも役所が全く信頼できないことがわかります。

まさに“お役所仕事”そのもの。

“入力したデータに誤りがないか、別の人間が必ずチェックする”なんて当たり前のことすら、きっと行っていないのではないでしょうか。

実は同様の記事が2012年の8月28日にも日本経済新聞に掲載されています。

その記事によれば、2009年度から2011年度までの3年間で97%の自治体で課税の誤りがあった、との調査結果を総務省が発表したというものです。

97%の自治体で・・・・。

こうなると、みなさんがお住まいの市町村でも、まず間違いなく課税誤りが発生していると考えるべきです。そして、その被害者は自身かもしれないと考え、最低でも一度は課税額が正しいかどうか、課税明細書を確かめる必要があるでしょう。課税額が誤っていたことが後からわかったとしても、条例で定められた返還期間を過ぎていれば返してもくれないのですから、最初から自衛策を講じる以外に道はありません。

まず、納税通知書が届いたら、必ず中身を確認しましょう。

ひとつひとつの資産について面積、評価額が記載されています。評価額が誤っているかどうかまではわからなくても、面積の誤りなどは比較的容易にわかるはずです。

住宅用地である場合、固定資産税は1/6で計算されますが、アパート附属の駐車場や、土地の用途を変更した場合(事務所から住宅に変更した場合など)などに適用漏れとなっているケースがあります。また、一般宅地よりも低く評価されるはずの農業用施設用地ですが、農業用の倉庫地が一般宅地となっているようなケースもありますので注意が必要です。

他には、不特定多数の人が通行している土地で、条件を満たすものは私道に該当し、固定資産税は非課税になりますので、そうした土地に課税されていないか、木造の建物が鉄骨として評価されていないかなどのチェックも必要です。

そして、とにかく“課税額が高い、何かおかしいのでは?”と感じたら、すぐに市町村に問合せるか、専門家に相談しましょう。

お役所の仕事はあてになりません。

腹立たしいですが、自分の身は自分で守るしかないようです。

税務上の「賃貸借契約」とするには?!

「固定資産税の2~3倍の賃料を払っておけば大丈夫!!」

このフレーズを聞いただけで「ピン!」とくる方も多いかと思いますが、この「固定資産税の2~3倍の賃料」で、本当に税務上の賃貸借契約は成立するのでしょうか?

これは、個人所有の土地を同個人の経営する法人等に貸し付ける際に、その賃料を設定するときに巷でよく聞くフレーズなのですが、そもそもこの目的は、主には将来の相続のときには貸宅地(貸付用の土地)として土地の評価額の引き下げ、さらには、その個人の事業用の土地として小規模宅地の評価の減額を受けるなどの、相続対策としてのものが多いかと思います。

先日、お客様からこのようなご質問がありました。

「法人に賃貸している土地に買い替え特例の規定(課税の繰延)の適用を受けたいのですが、私の土地はその適用対象となるでしょうか」

お聞きすると、法人への賃料は、その土地の固定資産税の年額の3.5倍程度、とのことでした。

事業用買い替えの適用資産につては、国税庁のHPでは以下のように記されています。(一部簡略化)

https://www.nta.go.jp/taxanswer/joto/3402.htm

1 事業用資産の買換えの特例における事業用資産の範囲

事業用資産の買換えの特例を受けるためには、売った土地建物等が事業に使われていたもので、また、買換資産も事業に使うことが必要です。この事業には農業、製造業、小売業などの他、事業に準ずるものの用途に使われている土地建物等も特例が受けられる事業用資産となります。

2 事業に準ずるものとは

例えば不動産の貸付けなどの場合で事業といえるほどの規模ではないものの相当の対価を得て継続的に行われるものをいいます。

(1) 相当の対価を得ているかどうかは、不動産の貸付けなどの場合、減価償却費や固定資産税などの必要経費を回収した後において、なお相当の利益が生じているかどうかにより判断します。

(2) 継続的に行われているかどうかについては、原則として、貸付けなどに係る契約の効力が発生した時点の現況において、その貸付けなどが相当期間継続して行われることが予定されていたかどうかにより判定します。

また、対価を一度に受け取りその後全く賃料などの対価を受けていないときは、継続的に対価を得ていることにはなりません。

このように、ポイントは「相当の対価を得て継続的に行われるもの」というところになりますが、今回のテーマである「固定資産税の2~3倍の賃料」は、果たしてこの「相当の対価」と成り得るのでしょうか。

実は、この判断基準の基となったといわれている規定があります。

法人税法では、その第二条において、「収益事業」の定義をさだめていて、政令等において次のように記しています。

政令で定める事業は、次に掲げる事業(その性質上その事業に付随して行われる行為を含む。)とする。

◎不動産貸付業のうち次に掲げるもの以外のもの

⇒土地の貸付業で、その貸付けの対価の額が低廉であることその他の財務省令で定める要件(当該事業年度の貸付期間に係る収入金額の合計額が、当該貸付けに係る土地に課される固定資産税額及び都市計画税額で当該貸付期間に係るものの合計額に三を乗じて計算した金額以下であること)を満たすもの

言い回しが少し難しいですが、要約すれば「固定資産税の年額の3倍以下の賃料での賃貸は、法人税法上では収益事業とならない」ということになります。すなわち裏を返せば「固定資産税の年額の3倍超であれば収益事業」ということになり、「相当の対価を得た」事業という解釈ができるものと考えられるのです。

先のご相談の例は、個人の所得税の話であり税目は異なりなますが、「固定資産税の2~3倍の賃料を払っておけば大丈夫!!」(厳密には3倍超になりますが・・)という根拠は、実はこの法人税法上の規定によるものと言われています。

この解釈に則れば、先のご相談の「固定資産税の3.5倍」というのは法人税法上の収益事業ということになり、所得税法に置き換えても「相当の対価」としての判断はできるものと考えられます。

その他にも「相当の対価」の基準となりうるものに「通常の地代」というものがあり、

★直前3年間の自用地の相続税評価額の平均額×(1-借地権割合)×6%

で計算することができます。

要は、「底地部分の価格(自用地価格-借地権価格)の平均額の6%相当額」ということになりますが、賃料の設定に関しては説得力のあるものと考えられます。

先の固定資産税の2~3倍(厳密には3倍超)に、この算式の金額を考慮に入れれば、さらに説得力のある「相当の対価」となるものと考えられます。

今回は、お客様のご質問から、「賃貸借契約となりうる賃料」について考えてみました。

法人からの賃料は最低限に抑えつつ、賃貸借によるメリット(評価減や小規模、買い換えなど)を享受したい場合など、ご参考になれば幸いです。

会計ソフトのクラウド化の是非

皆さんの会社では、どの程度システムのクラウド化が進んでいらっしゃいますでしょうか。

前回、中小企業の採用は致命的な状態であり、今後もさらに悪化する可能性が高いという内容を書きましたが、人材がいないとなれば、何かで補完する以外方法はありません。そして、補完のための有効な選択肢の一つがシステム化です。そして、今は新しいシステムや既存のシステムが続々とクラウド化しています。

システム化やクラウド化が全て良いという訳ではありませんが、今後は従業員一人当たりの生産性を高めることが至上命題ということを考えると、やはり中小企業も各業務のシステム化及びクラウド化を進めざるを得ないのではないかと考えます。

当社でも、人材不足は“永遠に解消されない”とみなして、近年、各業務のシステム化、そしてそのシステムのクラウド化を急速に進めてきました。

基本的な方針は、「今は困っていなくても、長期的に生産性に影響があるものは全てシステム化、クラウド化を図る。そして全てのシステムを連携させる」というものです。

ということで、今回は、中小企業においても比較的システム化が早いと言われている会計ソフトについて、税理士業界の現状と絡めてお伝えします。

実は、ここ1年半くらいで、クラウド型の会計ソフトへの移行が加速しました。

既にご存知の方も多いかと思いますが、freee(http://www.freee.co.jp/)というクラウドの会計ソフトがリリースされてから、一気にクラウド化が盛り上がりを見せています(もちろん業界的に…)。スマートフォンの対応アプリもリリースされています。ご興味がある方はwebサイトをご確認いただければと思いますが、一番良いところは会計ソフトっぽくないところです。良い意味でも悪い意味でも粗っぽい。専門家からすると使いづらいのですが、それ故に将来性を感じます。

ちなみに、freeeに続けと言わんばかりに、クラウド型の会計ソフトが次々にリリースされていますが、どう考えてもfreeeを模倣しつつ、既存の会計ソフトの枠組みにあてはめ、税理士とのタッグで開発と販促を行っているという印象を拭えません。つまり、いいとこどりを狙っているという感じでしょうか…。

私見ですが、既存の会計ソフトの構造に近くしたり、税理士とのタッグで進められる会計ソフトの問題点は、微妙に税理士側の部分最適が行われる可能性にあります。

税理士事務所の生産性が非常に低いというのは有名な話ですが、税理士事務所の生産性を上げるために、顧客にクラウド会計ソフトを導入していただき、「WIN-WINで行きましょう。そうすれば、税理士報酬が低くなりますよ」という使い方がされています。

さらに、クラウドの会計ソフトなのに税理士事務所が記帳代行の一部として利用するというのもおかしな話です。もちろん、やり方としては“あり”ですが、部分最適の最たるもので、会計ソフトがクラウド化して、企業も税理士も帳簿の入力が便利になる、ただそれだけで会計ソフトをクラウド化するという思考はいかがなものでしょう。税理士事務所がその先に受注したい業務があるのも分かりますが、それにしても…。

それに引き換え、freeeのスタンスは、税理士ともちょっとだけ協力するけど開発に関しては関係ないよ、あくまで企業側の利便性重視で税理士の利便性は考慮しないよというスタンスが貫かれているように感じます(あくまで私の勝手な推測です)。私はこのスタンスが正しいと考えます。

freeeリリース以前にもクラウド型の会計ソフトはありましたが、普及していなかったというのが現実です。それは、クラウド化といえども、既存の会計ソフトと同様の構造のものがインターネット上で使えるだけだったからです。企業側からすれば、それだけのためにわざわざ切り替える必要がありませんでした。

また、中小企業においては、会計ソフトの選択についても税理士が影響力を行使します。TKC(http://www.tkc.jp/)のように、TKC会員の税理士しか扱えない会計ソフトを筆頭に、税理士に扱っていないと言われれば、企業側が使いたい会計ソフトがあっても使えないというケースが多いというのが現実です。

それでも最近は企業側に会計ソフトの選択権も出てきましたが、企業側が選択した会計ソフトが本当に良いのかどうかは別の問題です。そもそも、経営者にとって都合がよい、経理担当者にとって都合がよいというのでは、税理士にとって都合がよいというレベルと変わりません。このような思考での会計ソフトの選択では、他の部分で歪がおきてしまう可能性があります。つまり、そこに関連する人、関連する仕事にムダが生じる可能性があります。

たかが会計ソフト、されど会計ソフト…。

基本的に、全ての企業行動の結果は数字として表現されます。そして、行動の評価の基準となる数字は、会計ソフトに入力されるべき数字となります。会計ソフトをどう考えるかは企業の方針次第ですが、企業が利用するシステムとして絶対外せないものの一つが会計ソフトになります。

そして、各業務とのつながりという意味では、会計ソフトは中心に据えやすいということは間違いありません。主に大企業で導入されているERPと同じ思考です。

例えば、freeeが打ち出している特徴の一つに仕訳の自動化があります。インターネットバンキングやクレジットカードのデータと連動し、明細が自動的に仕訳を計上してくれるというものです。また、請求書機能、給与計算機能、経費精算機能も実装しており、ここで行われたデータも自動で仕訳化されます。

そして、もう一つはスマートフォンやタブレット等のアプリやシステムとの連携です。例えばこれらのシステムに入力された売上データもfreeeに取り込み、仕訳を自動化します。

つまり、極論で言えば、freeeによって、仕訳を入力しなくても会計データが出来上がる環境が整備されつつあるということになります。

仕訳の自動化というレベルでは、あくまで経理の効率化ということにしかつながりません。しかし、会計ソフトを業務のど真ん中に据え、他のシステムとの連携を前提に、横断的にクラウド環境を構築するということはとてもインパクトのある効率化になります。なぜなら、各業務がつながりを持つということは、部分最適が行われにくく、全体最適が図られやすいからです。本当の意味で可視化されるはず。

もちろん、あくまで理屈上の話ですが、小回りと力技が利く中小企業であれば、実現はそれほど難しいものではありません。当社もそれぞれ別のシステムですが、会計ソフトはクラウド型で、預金はもちろん、売上、給与、経費精算は会計ソフトと全て連動させており、仕訳は概ね自動化されています。ですから今は専任の経理担当者はおりません。

現在、freeeの利用者の多くは個人事業主かと思われますが、給与計算、経費精算という機能まで実装してくると、法人利用の拡大も進んでいくはず。

例えば、年商規模で1億円を超えてくると経理担当者が専任でいる中小企業も多くなりますが、経理担当者は既にスタンドアロン型の会計ソフトを使いこなしているため、既存の会計ソフトを捨て、あえてクラウド化する必要があるのかという点がポイントになってきます。

それこそ、会計ソフトの問題よりも、連携させる業務のシステム化を行えるかという方が問題として大きくなってきます。

中小企業でも、システム連携を行っていかないと業務効率が悪くなる年商10億円規模辺りを境目に、システム連携が容易なクラウド型の会計ソフトの導入が進んでいます。その場合は、freeeのようなオープンなクラウド型ではなく、アクセスが制限される環境でのクラウド型となります(例えばhttp://www.tkc.jp/fx4/)。

繰り返しますが、会計ソフトのクラウド化の最大の利点は、クラウド化・仕訳の自動化よりも、他の業務ソフトとの横断的な連携の可能性と、それに伴い各現場での人員を最小限に抑え、生産性を上げることにあります。

従って、会計ソフトはクラウドが最善なんてことはなく、連携が可能であればスタンドアロン型でも何も問題はありません。ただし、将来的にはクラウド型の方が連携させやすいのは間違いありません。

当社でも、システム間連携を進めるにあたって、一部スタッフには「システム化する方が時間が掛かる。手でやった方が早い」と何度も言われてきました。

ですが、「いま、あなたがやっている仕事はいずれなくなる。いずれなくなるなら今からなくした方が良いし、あなたが一生この仕事をやる訳ではない。それならシステムで自動化しておけば、引き継ぐ必要もない」と言い放って、半ば強引にシステム化を進めてきました。もちろん、上手くいかないこともあります。

今後、人が足りなくなるということを前提にした場合、限られた労働力を振り向ける先を集中させる必要があります。人がやると生産性が低い仕事は全てシステム化し、人でないとできないところに戦力を集中させなければ、中小企業など吹き飛んでしまいます。

これは、分断されている各業務、各スタッフの仕事を、システム化、クラウド化することによって横断的に連携させ、各業務のみ各スタッフのみで行われていた部分最適を、全体最適に替えるためです。各業務を連携させることによって、各業務、各スタッフの問題点も浮かび上がるというメリットもあります。

そういう意味で、freeeのコンセプトは、中小企業にとって生産性向上のためのお手本となるものと考えます。もちろん、年商数千万円クラスの小規模事業者以外が、いきなりfreeeに移行するというのは、現時点では無謀というのは付け加えておきます。

当社は業務上、たくさんの中小企業の現場を見ておりますが、横断的なシステム連携を行っているところはトコトン行っておりますし、行っていないところは全くと言っていいほど手を付けていません。

これは、ある一面では、常に全体最適で会社を運営していこうとしているか否かの分かれ目にもつながります。もし、まだこのような思考で生産性向上を模索されていないのであれば、一度検討していただくのもよいかと考えます。

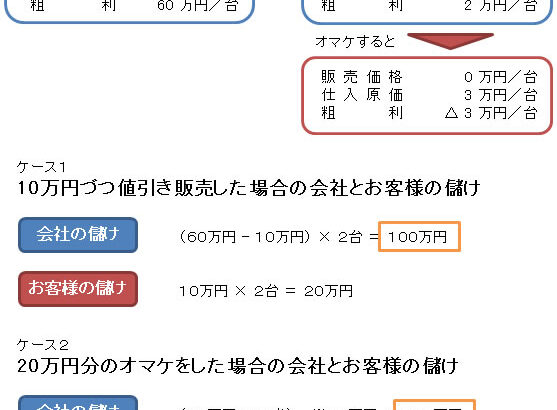

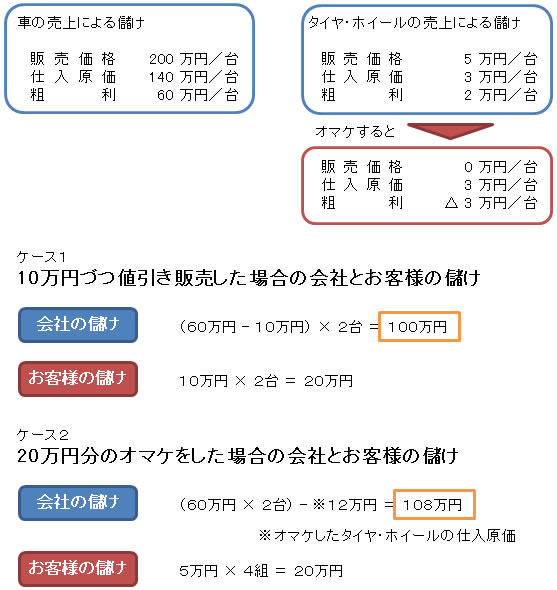

営業マンの「値引きはできないのでオマケでなんとか・・・」の真相とは!

買い物も旅行も検討をしているときが一番楽しいですよね。

社内で新しいパソコンを買うときでも人一倍買い物にこだわる私はつい最近まで自称『調達部長』としてその役目を買って出ていました。(笑)

ところで、会社では仕入れだけでなく車やOA機器の購入などで"価格交渉"を行う場面が多くあります。

このような場面でよく耳にするやり取りが次のようなものです。

社長「○○さん、この車2台買うからあと10万づつ値引きしてよ!」

営業「すいません。私の権限ではここまでが精一杯です。」

営業「そのかわりと言っては何ですが、20万円相当の夏冬タイヤとホイールのセットをオマケさせていただきますのでこれで何とかお願いいたします。」

社長「仕方ないね。同じ20万じゃあそれでもいいや。」

営業「ありがとうございます!」

どうせ必要になる"モノ"だからと値引きを勝ち取ったのと同じ気分になり購入を決めてしまいます。

ところがこの時どこか腑に落ちない思いをいつもお持ちではありませんでしたか?

その通りです。実はこの交渉勝負あなたは営業マンに負けています。

正確にいうと負けている訳ではないのですが、相手の手の上で踊らされています。

それでは『値引き』と『オマケ』ではどのように違うのか見てみましょう。

ご覧いただいた通り営業マンはあなたに20万円分のオマケをしながら自分のところにも値引き販売をしたときに比べて8万円(108万円-100万円)多くの儲けを残すことができました。

この営業マンは会社もお客様もWIN‐WINとなる見事な営業成果を残したということです。

あなたがこの計算の背景がわかっていれば営業マンにもう1組タイヤをオマケさせることができたかも知れません。(笑)

自分の儲けだけではなく、相手の立場にたって考えると少し違った景色が見えてきます。

みなさんの会社でも営業の参考にしてみてください。

役員報酬“最適値”は存在するか

『社長、来期の役員報酬はいくらにしましょう?』

『先生、いくらぐらいにするのが良いのですかね?』

中小企業の決算前後に必ずといっていいほど、繰り返されるこの会話。

所得税増税、相続税増税、法人税減税、消費税増税、社会保険の強制加入・・・

中小企業の経営者を取り巻く環境は、ここ数年で急速に変化を遂げています。

しかし、いくら環境が変わっても、経営者が考えることに変化はありません。

『どうやったら1円でも多くのお金を残すことができるのか。』

これにつきます。

“私の役員報酬の適正額はいくらなのか?”

果たしてその答えはどこにあるのでしょうか。

役員報酬の適正額について考えてみます。

ご存知のように、税制は従来の“法人税が高く、所得税が安い”という構造から“法人税が安く、所得税が高い”という構造にどんどん変化しています。従来であれば、役員報酬を高く設定し、法人の利益を限りなくゼロに近づくようにすることが、中小企業が税金を安く抑える為の1つのセオリーでした。

しかし、個人増税、法人減税の流れの中、このセオリーは全く機能しなくなってしまいました。役員報酬の金額、法人に残す利益の額にもよりますが、従来のセオリーによれば、高額の所得税がかかり、法人・個人を一体と捉えた場合に手元に残るお金は以前よりも減ってしまうからです。つまり会社にお金を多く残して役員報酬は少ない方がいいという時代になったというわけです。

このことについては多くの方が既に気が付き、対策を講じているはずです。

その多くは法人税の実効税率と所得税・住民税の限界税率(所得の増加に応じて、その増加分に適用される税率)を比較、シミュレーションして法人・個人でのトータルの納税額が最も抑えられる金額を“役員報酬の適正額”として決めるという方法です。

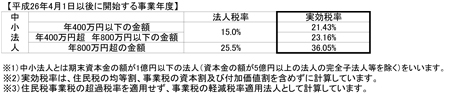

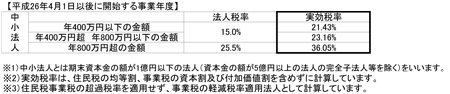

現在の中小企業の法人税の実効税率は以下の通りです。

この方法によった場合、1つの結論の形として、年利益800万円までは積極的に法人で利益を出すようにして残りを役員報酬で取り、トータルの税額を抑えるということが考えられます。

しかし、こうした方法による役員報酬の決定には大きな欠点があります。なぜなら、このシミュレーションは“単年度の損得”しか考えていないからです。

こうしたシミュレーションを毎期行い、節税のために順調に法人に利益を残していった場合、法人には内部留保が積み上がっていきます。このこと自体はリスクヘッジにもなりますので一石二鳥とも言えます。しかし、単純にこれが全ての企業にとってベストの選択になるかといえば、そうとは限りません。

なぜなら、繰り返しになりますが、これはあくまで単年度のシミュレーション結果だからです。全ての経営者は、やがて退職を迎えます。従って『退職時の税金負担』も考慮する必要があるのです。もっと言えば、経営者の退職に伴って従業員にも退職金を払って会社を清算するかもしれませんし、M&Aにより売却するかもしれません。

ご存知のように現時点では退職金の税制には大きな優遇があります。しかし、優遇の大小は勤続年数によって変わりますし、税務上認められる退職金の額は受け取っていた役員報酬の金額によっても変わります。つまり、単年度での損得によって計算した税金負担額が、本当に得がどうかは、それぞれの会社、経営者の状況に応じて退職金の税金負担までトータルで考慮しなければ分からないのです。

税制の変化などにより会社経営は、会社の解散・清算、M&Aなども視野に入れて長期的な視点で考えていかなければならないことが、よりはっきりしてきました。最早、各社に共通する“役員報酬の最適値”など存在しないのです。つまり、それぞれ1社毎の数字の軸となる“会社経営スキーム”を組み立てる必要があるのです。

このことは弊社代表の岡本の著書『長く稼ぐ会社だけがやっている「あたりまえ」の経営』 で詳しく書かれています。そして私どもは今回、岡本が著書の中で使った長期的な税務シミュレーションにより自社のスキームを確定するためのソフト『役員報酬最適化シミュレーション』(有料)の製品版を完成させました。

このソフトでは経営者とその配偶者の生年月日や社会保険への加入の有無などの事前登録を行っていただいたうえで、毎年、会社で獲得した利益を、個人(役員報酬)と法人でどのように配分するかを設定し、現時点から会社を清算するまでの間に、経営者が1円でも多くのキャッシュを手元に残す為の、最大5パターンの長期的視点でのシミュレーションを行うことができます。そして、最終的に会社に残った内部留保を退職金・配当で個人の所得へと移行し、トータルで最も多くのキャッシュ(内部留保)が個人に残る方法をシミュレーションします。

現在こうしたシミュレーションを行うソフトは、私どもが今回開発した『役員報酬最適化シミュレーション』(有料)以外にはありません。

税制は毎年変化をしています。そういう意味でも最初に立てたスキームが常に有効ということはあり得ません。むしろ毎年スキームのメンテナンスを行う必要があります。このソフトでは3年間、税制改正、社会保険などの改正の無償サポートを致します。(4年目からは有料)

現代の会社経営においてはこうした長期的視点からのスキーム構築が不可欠です。自社のスキーム構築のためにシミュレーションの必要性を感じた方は是非ともご購入下さい。

1円でも多くのお金を残すために・・・

中小企業における採用難と人件費の高騰

中小企業にとって永遠の課題と言える、採用難と人件費のバランス…。

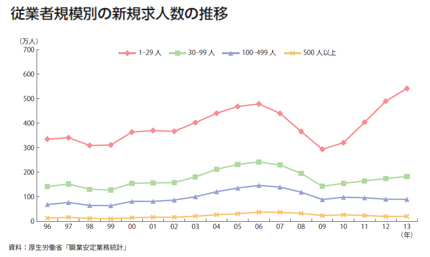

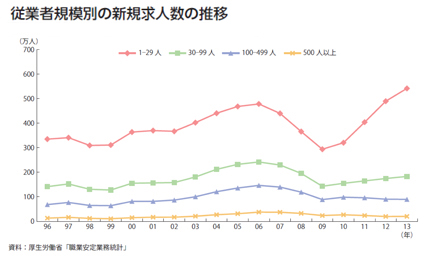

まずは、下記の統計をご覧ください。企業の従業員規模別の新規求人数の推移です。リーマンショックでの急激な落ち込みを除いて、求人数は増加傾向にあります。また、その中でもここ数年の【1-29人】規模の企業の求人数が群を抜いています。

(中小企業庁『中小企業白書2014』87頁)

次に、下記の統計をご覧ください。企業の従業員規模別の雇用者数の推移です。【1-29人】規模の企業の雇用者数の減少傾向が続いています。

(中小企業庁『中小企業白書2014』88頁)

これは、もっとも雇用者数が多い【1-29人】規模の企業数自体が減少(廃業・倒産・休眠など、個人企業の減少が著しい)していることも影響していますが、この統計グラフ上では、単純に小規模の企業から大規模の企業へ雇用者が移っているとも見えます。

この二つの統計を見ても、中小企業がどれだけ人材を欲しているか、そして、そうであるにもかかわらず、現実には採用ができていないという事実が浮き彫りになってきます。これは、新卒者・転職者が、より大きな、より安定していそうに見える企業を選択する傾向を示唆しています。

最近では、求人難・人件費の高騰による倒産が問題になってきたとの報道も出ています。昨年から今年にかけての消費税増税に伴う駆け込み需要も、求人難に拍車を掛けたと言えますし、“和民”や“すき家”等の人員不足による店舗閉鎖とその労働時間は大きな話題を呼びました。

まだ確定はしていませんが、消費税増税の駆け込み需要はもう一度ある可能性もありますし、建設業界を代表として、今後さらに人材不足が問題となると言われています。そういう我々の税理士業界も、税理士試験の受験者数が前年比90%という致命的な減少をしており、採用難に拍車を掛けそうです。

以上から、今後、中小企業の採用はさらに厳しくなっていく構造にあるのは間違いありません。

それでは、中小企業はこの死活問題ともいえる採用にどのように対応していくべきなのでしょうか?

採用のために自社の大規模化を進めるという思考は、中小企業にとって論外です。また、採用に際して提示する条件を引き上げるというのは“お金で解決する”という意味では選択肢の一つなのでしょうが、既存社員の待遇とのバランスを崩す場合があり公平性を欠く可能性があります。また、その分、人権費が上がることにつながりますので、収益性との関係で検討する必要があります。

また、採用を行う場合、欠員募集と増員募集があります。上記の統計を確認した場合、【1-29人規模】の企業については、欠員を補充できていないため、雇用者数が大幅に下がり、かつ求人数が増加しているという可能性もあります。純粋な増員であれば別ですが、欠員の場合、皆さんもお分かりのように、離職率を改善させるだけで採用の問題を相対的に低下させることにつながります。

欠員となる理由が、給与なのか、労働時間なのか、職場環境なのか…。経営者にとっては、辞めて欲しくない社員に辞められるのが一番困る訳です。だからと言って好待遇を行うというのは別問題ですが、採用よりも離職率を改善させるという視点で自社を再分析するというのは非常に重要な仕事になってくるかと考えます。

そして、今後、中小企業にとって一番必要なことの一つに、“人を採用しなければならない”という思考を捨ててみる点にあるのではないかと考えます。もちろん、言うまでもなく採用は超重要です。採用活動は常時行い、人材が余っていたとしても、余裕を持って確保するということも必要になってきます。

それと同時に、本当に採用が必要なのか?という視点は別の問題です。欠員が出たり、仕事量が増加した場合、まずは採用を検討されるはず。しかし、採用が困難になっているという状況で、採用できるまで待つというのは時間の浪費となる場合もあります。ではどうするのか?

ありきたりに言えば仕事の棚卸という表現になってしまいますが、本当に無駄な仕事がないのかという分析は、より重要性を増すのではないでしょうか。当社も例にもれず採用では困っておりましたが、ある意味、「こちらが求めているような人材は入社しない!」と諦めたことで仕事の見直しを徹底いたしました。

1年後の結果は、全スタッフの総労働時間が20%減少…。忙しいという状況から仕事が足りないという状況に様変わりしました。スタッフからすれば、暇になると不安になるのが当然ですが、経営サイドからすれば売上が上がっている状況で暇になったと言われるのは、何ともうれしい限りです。収益性が上昇して、さらに暇というのは、次の打ち手の選択肢を大幅に広めます。そして、今いるスタッフに暇と言われても、人材を先に確保という意味で、採用活動も同時に行っているという状況です。

前回のメルマガでも触れたように、いつまでも、「未払残業代を支払ったら潰れる!」というような思考がある経営者の会社に将来性はないと考えた方が間違いありません。特に中小企業は事件一つでガタガタになります。もちろん、何でも払えばよいというものではありませんが、払ったとしても経営上問題はないという状態は必要です。

従って、現在のような中小企業にとって不利な採用状況では、定量的な労働時間で、現状の仕事量が収まるように仕事の性質自体を変えてしまうという思考を社内に浸透させないと、採用難と社会保険コストを含めた人件費高騰の悪循環が、経営者の首を一気に絞めます。

さらに、中小企業では業務システムの強化がまだまだ遅れています。人を一人雇う分くらいの人件費を、継続的にシステム投資に使うというのは当たり前の時代になっています。このような継続的な投資が、長期的にも自社の最低必要人員数を引き下げることにもつながります。

繰り返しますが、皆さんがお考えのとおり、採用活動は超重要です。それと同時に、採用の代替策というは、一度真剣に考えられてみるべきではないでしょうか。

経営者の右腕になってくれるような人材というのは妄想の世界の産物ですが、自社の仕事の性質を180度変えたとき、今いる社員の仕事の質が大幅に変わる可能性があります。

一人の優秀な右腕の存在よりも、今現在平凡な10人の仕事の質が変わった方が、中小企業にとっては良い結果をもたらすのではないかと考えます。

某エステサロンの報道で高まる未払残業代リスクへの対応策を考える

某大手エステサロンの労働問題が明るみに出ました。

報道によれば、残業代の未払いや給与から違法な天引きをしているなどと労働基準監督署に内部通報したところ、その女子社員は名指しで長時間の詰問など精神的な圧迫をうけたとのこと。

今回の報道のなかで度々登場してきたのが『ユニオン』です。

ユニオンとは、その会社に労働組合がない場合であっても、また、正社員でなくても誰でも一人で加入できる労働組合のことです。

これらマスコミ報道によって人々の関心が高まれば、労働者の権利意識は一層高まり、弁護士やユニオンなどの労働組合に相談を持ち込む件数が増えるでしょう。

残業代の未払いがあった場合には、労働基準監督署からの是正勧告により、過去2年分の残業代の支払いを命じられます。

そうなれば、経営基盤の弱い中小企業にとっては人員削減、事業縮小を余儀なくされることも想定されます。

さらに、労働基準法の改正によって企業規模にかかわらず1ヶ月45時間を超える残業を行う場合の割増賃金率を25%を超える率とするようにする努力目標が示されるなど、中小企業の残業代への対策は急務と言っても過言ではありません。

しかし、ほとんどの中小企業ではギリギリの資金繰りのなかで給料を支払っているため、法律通りの残業代を支払うためには今以上の利益を出す必要があります。

ところが、多くの中小企業では利益を出すために最小限の人員で多くの残業をしてもらうほかなく、この連鎖が多くの経営者を悩ませています。

そこで多くの中小企業が採用を初めているのが『年俸制』による給与制度の導入です。

これは、あらかじめ残業代を含めた年間の給与総額を設定することで毎月の給与の支払いを一定額にするという方法です。

つまり、言い方を変えると、残業代を毎月定額で払っている『定額残業制』『固定残業制』ということになります。

これだけを聞くと簡単そうに聞こえますが、制度の導入にはいくつかの注意すべきポイントがあり、これを満たさなければ未払い残業代のリスクは回避できません。

定額残業制を採用するときのポイントは以下のとおり。

1.就業規則(賃金規定)の整備

2.全従業員から個別に同意を得る

3.最低賃金を下回らない

4.給与明細の記載変更

5.(定額制採用後も)労働時間管理は継続する

ひとつずつ簡単に説明いたします。

1.就業規則(賃金規定)の整備

定額残業制の運用でもっとも多いトラブルの原因が残業代が込みだということを口頭で説明しただけで、その後時間の経過によって、従業員は忘れてしまし、その結果、残業代が未払いであると誤認するケースです。

労働基準監督署に対し「私は確かに言いました」ではまず認められることはありません。

さらに、『営業手当』や『職務手当』等の名目で残業代を支給していたつもりでも、その手当が残業代だと従業員に認識されておらずトラブルとなることもあります。

そこで、就業規則や賃金規定を改訂することが必要です。

2.全従業員から個別に同意を得る

定額残業制への移行は従業員にとって『不利益改訂』にあたるため、事前に全ての従業員から同意を得る必要があります。

この場合も後日のトラブルに備えて書面で行うことが重要です。

3.最低賃金を下回らない

各都道府県ごとに『最低賃金』が決められています。

定額残業代を除いた基本給などの所定内給与(時給)がこの最低賃金を下回らない範囲で設定する必要があります。

これらの計算は手計算することが難しいので無料で配布されているソフトを利用することをお勧めいたします。

Google等の検索サイトで『固定残業代 計算 ソフト』で検索するといくつも候補が出てきます。

4.給与明細の記載変更

1番に通じることですが、定額残業代を支給しているという事実を確認できる項目として、『定額時間外手当』『定額深夜手当』『定額休日手当』などの項目で給与明細に表示することが望ましいと言えます。

5.(定額制採用後も)労働時間管理は継続する

これがもっとも重要な項目です。

定額残業制といっても『これ以上の残業代は払う必要がない』ということではありません。

予め定額残業代に何時間分の残業が毎月の給与に含まれるかを協議によって定めたうえで、その時間を超えた分の残業代は支払わなければなりません。

しかし、その逆に、定められた時間の残業を行わなかった場合にその分の残業代を支払わないということはできませんので注意が必要です。

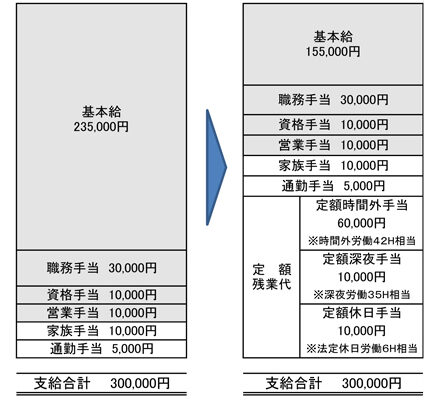

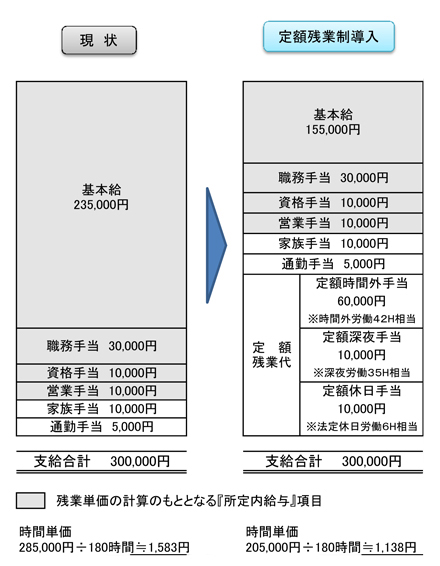

それでは具体的に制度を採用した場合の給与項目の変化を確認してみましょう。

下の図をご覧ください。

現状の給与の内訳は以下の通りです。

【基本給】 235,000円

【職務手当】 30,000円

【営業手当】 10,000円

【家族手当】 10,000円

【通勤手当】 5,000円

総額 300,000円

これを次の通り変更します。

【基本給】 155,000円

【職務手当】 30,000円

【営業手当】 10,000円

【家族手当】 10,000円

【通勤手当】 5,000円

【定額時間外手当】 60,000円

【定額深夜手当】 10,000円

【定額休日手当】 10,000円

総額 300,000円

見てのとおり各手当の金額はそのままですが、定額残業代相当額だけ基本給が減額されています。

この給与体系の導入による効果は2つあります。

一つは一定時間の残業までは手当が増えないということ。

もう一つは、残業単価が引き下げられるため、定額残業時間を超えた残業があった場合に支払う残業代を抑制することができます。

以上が定額残業制を導入するポイントとなります。

『年俸制』や『定額残業制』は業種規模を問わず中小企業でも導入されるようになり、社会保険労務士の指導を受けずに自社で見よう見まねで行っている企業も多く、トラブルになっているケースが多いのも事実です。

導入にあたっては、社会保険労務士の指導を受けることをお勧めいたします。

今回報道にあった某企業の経営者は「労基法どおりにやれば潰れるよ!」と持論を繰り広げている音声がネット上で出回り、その人間性までもが世間に露呈する結果となりました。

定額残業制を導入する労使交渉にあたっては『壁に耳あり障子に目あり』を肝に銘じ真摯な姿勢で望んでいただくこともお忘れなく。