「うちは税務調査に強いよ。 国税OBの税理士がいるからね」

国税OBを抱える税理士事務所がよく使う口説き文句ですが、額面通りここには二つのアピールがあります。

・税務調査に強いというアピール

・国税OBの税理士がいるというアピール

国税OBがいなければ、おたくは税務調査に弱いのか?と突っ込みたくはなりますが、やはり企業側も気にするポイントの一つです。

「国税出身の先生はいらっしゃいますか?」

昔に比べれば国税OBにこだわる方は少なくなってきましたが、それでもときどき質問を受けます。また、税務調査に強い税理士を探すのは、企業としては当然の行動です。

しかし、私が初めて税務調査の立会いを行ったときから疑問でした。

国税OBの税理士に何かメリットがあるのか? そもそも、巷で言われている税務調査に強いとはどういうことなのか?

そこで、今回は“税務調査”ではなく、“税務調査と税理士”について考えてみます。

■考えてみた1 税務調査に“弱い”税理士

前回の「節税と税理士」の話とかぶりますが、税務調査に“強い!”という税理士がいる以上、税務調査に“弱い↓”税理士もいるということになります。

ここで、税務調査に弱い税理士とは、どのような税理士でしょうか?

A. 税理士が税務署寄りの発言をする (=企業側が悪者になる)

B. 税理士が調査官と闘ってくれない (=やる気がない)

C. たくさん税金を取られる (=申告が正確でない)

D. 調査官の言い分を全部認める (=交渉下手)

E. 調査官の圧力に屈する (=弱気) etc.

純粋な意味での“弱い”とは若干異なりますが、イメージ的には上記が該当します。

これに対して、税務調査に“強い”とは下記のイメージです。

A. 税理士が企業側に立ってくれる (=税務署寄りではない)

B. 税理士が調査官と闘ってくれる (=頼もしい)

C. ほとんど税金を取られない (=正確な申告をしてくれている)

D. 調査官からの指摘に対して、交渉して被害を抑えてくれる (=交渉上手)

E. 権威を使って調査官に圧力をかける (=半分冗談です)

あくまでイメージだけの単純比較ですが、それぞれを比較すると、税理士としての技術面でのポイントは「C.の税金をどれだけ多く取られるか否か」だけで、その他は「税理士としての税務調査に対するスタンス」としての問題になります。

税理士としての技術面については後で触れますが、基本的に「税務調査に強い!」とは、お客様のための行動を取ってくれるかどうかという単純な話です。

つまり、税務調査に強い税理士を探したければ、以下の質問を投げかければよいのです。

「税務調査時のスタンスと、対応の方法を教えてください」

こう考えてみると、税務調査に強いというのは、それほど凄いことではなく、プロとして当然のような気もします。

また、対応能力の程度の差こそあれ、税理士の5割以上は、お客様の立場に立って税務調査の対応をしていると考えられます。

■考えてみた2 そもそも、税務調査を受ける“前”の問題

『考えてみた1』では、税務調査が始まった“後”のことを述べました。

それでは、税務調査に強いということと、税務調査を受ける“前”の問題、つまり日々の税理士業務は関連しているのでしょうか?

ここで、当然のことをお伝えしますが・・・、

“税務調査で否認事項がないように適正な申告を行う”

というのが大前提です。

毎期適正な処理が行われていれば、税務調査が入っても何ら問題はありません。

つまり、私には、税務調査に強いという猛烈なアピールは、

「税務調査のときには強いけど、申告の中身はちょっとね・・・」

としか聞こえないのです。

そもそも、申告自体に自信があれば、「税務調査に強い!」というアピールよりも、

「税務調査が入ってもご安心ください。

否認されるような申告はしておりません」

というアピールの方が、お客様は安心します。

これが『考えてみた1』の技術面のポイントですが、問題になりそうなポイントを事前にガチガチに理論武装してしまいます。そもそも税務調査に入られる前に決着をつけているので、強いも何も、勝負にすらなりません。

基本的に税務調査自体は避けられないので、現場で税理士と調査官が揉めているよりも、穏やかに「調査の結果、御社の申告は適正でした」と言われる方が良いに決まっています。

いわゆる「申告是認」と言われるものですが、これは税務署に調査結果として記録されていくので、心証として、次回の税務調査時に偏見を持って来られるという可能性も少なくなります。

つまり、「税理士に強い!」とアピールする税理士が発する裏のメッセージは、「税務調査時に否認事項が出るのは当たり前だけど、いざ税務調査が始まったら、お客様のために働きますよ!」ということかもしれません。

「え? 最初から否認事項がないように申告してくれ? そこまで正確な申告を行うほど顧問料をもらっていませんよ・・・」

ここまでくると、本末転倒です・・・。

P.S. 申告是認で税務調査が終わるとはいえ、中身が全て保守的な処理(税制を駆使した攻めの処理をしていない)の場合には、同じ適正申告とはいえ、そもそも税務署が文句をつけない申告をしているので、これはこれで良し悪しがあるかもしれません。

■考えてみた(番外編) 税務調査は儲かる!?

ときどき耳にします。

「税務調査は儲かるんだよ!」

それはそうでしょう。

税務調査の立会いで日当をもらい、さらに修正申告を行って申告報酬をもらう。

税務調査は税理士にとってボーナスに等しいのです。

これはある一つの事実を浮かび上がらせます。

“適正申告で終わるよりも、修正申告で終わった方が、税理士の報酬が高い”

つまり、税務調査に強いとアピールする税理士ほど、税務調査から上がる売上高の比率が高いのかもしれません。

書面添付制度を利用し、税務調査が可能な限り省略されるような方針であったり、修正申告が発生しない適正申告を行っている税理士は、お客様にとっても負担が少ないと言えるのではないでしょうか。

■考えてみた3 国税OB

ここまで見てみると、国税OBのメリットについて改めて考える必要があります。

確かに、税務調査の現場を知り尽くしているという意味では国税OBには強みがあります。しかし、国税OBが調査官の手法を知り尽くしているとはいえ、そもそも適正申告を行っていれば、どんな手法を使い倒されても問題はありません。

また、税務調査時にミスや不正が発覚すれば、国税OBといえども何もできません。

こう考えると、「国税OBの税理士がいる」だけでは、あまり意味がないことが分かります。結局は、税理士としてのスタンスの問題であったり、税務調査の前の段階の問題であったりするのですから。

国税OBが税務署寄りではないは言い切れませんし(逆に話を上手くまとめてしまう・・・?)、申告実務は国税OBではない税理士の方が経験豊富です。

こうなってくると、国税OBがいるから税務調査に強いというよりも、国税OBがいるから一層適正な申告が可能となりますというようなアピールであって欲しいものですね。

逆に、国税OBがついているというのは、調査官に「何かあるのか?」と推測させるのに十分な動機を与えます。

■結論

企業側が税理士に不満をもつきっかけの中では、税務調査の対応が大きなウェートを占め、顧客獲得に奔走する税理士事務所も「税務調査に強い!」を必死にアピールします。

そこに、国税OBがいれば鬼に金棒・・・と、考える訳です。

つまり、「税務調査に強い! さらに、国税OBもいます!」は、税理士にとってのマーケティングのキャッチコピーと変わりません。

「うちの料理は上手い! さらに、素材は○○産!」とアピールする飲食店と同じなのです。しかも、飲食店は食べてみればすぐに分かりますが、税務調査はすぐに結果が分かるものではなく、それよりも大事なのは税務調査の“前”の段階だとお伝えいたしました。

“税務調査に強い”税理士を選ぶか、“税務調査の前に勝負をつけている”税理士を選ぶかは、お客様側の好みの問題になってきます。

ですが、本当に税務調査に強いをアピールするのであれば、税務調査の結果を公表していただきたいものですね。

「調査官からの1,000万円の否認指摘事項を、500万円に下げさせました!」

これを税務調査に強いというのは、何か違和感がありますね・・・。

結局は、『税務調査に強い!』と叫ぶ税理士にはお気を付けください。

としか言いようがありません・・・。

カテゴリー: 税理士について考えてみる

税理士の探し方について考えてみた

『税理士セカンドオピニオン』とメールマガジンのタイトルを変えてから3カ月が

経過しました。

たまにはタイトル負けしないような内容もお伝えしなければと思い、地方の方

から特にご相談が多い「税理士の探し方」について触れてみます。

とはいえ、これを真正面から取り上げても、抽象的な話で終わってしまいます。

あるいは、具体的過ぎてメルマガでは書けません・・・。

そこで、今回は都道府県別の下記データを用いて考察してみます。

(1)税理士事務所数(公認会計事務所を含む)

(2)企業等数(個人事業を含む)

(3)1税理士事務所当たり企業等数

(4)1税理士事務所当たり県内総生産

(5)1km2当たり税理士事務所数

まずは、下記表をご覧ください。

このデータから税理士の探し方の何が分かるのか?

お客様からお話を伺うと、税理士を探すポイントは大きく分けて次の3つです。

・税理士報酬は高くないか?

・頼みたい税理士事務所は近くにあるか?

・希望するサービスを行ってもらえるか?

■税理士報酬は高くないか?

どの業種においても競争相手が多いほど価格が下がるという理屈はご存じの通り。

つまり、税理士事務所が多い地域ほど、その報酬も低くなるという図式が成り立ち

ます。

税理士事務所が多い上位3地域は、東京、大阪、愛知(データ(1))。

とはいえ、この3都府県は企業等の数も上位3位を占めるので(データ(2))、一概に

税理士事務所が多いとは言えません。

そこで、企業等の数を税理士事務所数で割ったのが、「1税理士事務所当たりの

企業等数」(データ(3))。

東京、大阪、愛知は見事に下位3位に沈みました。

1税理士事務所当たりのお客様の数は少なく、それだけ競争が激しいと言えます。

ここで最初の理屈に当てはめて考えてみると、この3都府県の税理士報酬は

“意外と高くない”可能性があります。

その補完データとして「1税理士事務所当たり県内総生産」(データ(4))をご確認

ください。

県内総生産とは国民総生産(GDP)の都道府県別のようなもので、これを税理士

事務所数で割ってみました。

データ(3)と同じように、大都市地域の1税理士事務所当たりの県内総生産は下位

に沈み、お客様の数が少ないとともに、お客様の企業規模合計も少ないと推定

できます。

これが大きければ、数は少なくても比較的規模の大きな会社が多く、1企業当たり

の報酬も高いという図式が成り立つはず。

「いやいや、東京の税理士事務所の報酬は高いよ!」

という方もいらっしゃるでしょう。

当然、大都市に拠点を構える一部の大手税理士事務所は非常に高い報酬を

取っています。

こういう事務所はもともと大規模企業のお客様が多いため、人件費の高いスタッフ

を雇い、一等地に事務所を構えているからです。

もし、中小規模事業者がこのような税理士事務所に顧問を依頼すると高くつきます。

これは、企業の規模に照らして相対的にという意味です。

つまり、大都市地域の大手以外の税理士事務所は、その競合状況から、企業の

規模等に照らして報酬は低めに抑えられていると考えます。

当法人は東京と新潟に事務所があり、全国のお客様の相談を受けているので、

かなりの地域の報酬相場を把握しています。

正直なところ、大都市地域と地方の相場は同等レベルです。

例えば、東京の税理士事務所に頼むのならば“大きなところ”というのが盲点で、

地方と同じような感覚で探せば、数は多いし、報酬も変わりません。

■頼みたい税理士事務所は近くにあるか?

やはり、税理士事務所は“近くがいい!”というニーズは根強いです。

“近くがいい”だけならば問題はないのですが、これが“近くて、良い”税理士事務所

と続くので厄介です。

こうなると、大都市地域は狭いエリアに数多くの税理士事務所があるので、“近く

の”税理士事務所は探しやすいと言えます(データ(5))。

しかし、“良い”税理士事務所に巡り合えるかどうかは、“宝くじで1万円が当たる

くらいの確率”です。

当たる人には当たるけど、当たらない人には当たらない・・・。

だから、税理士事務所も当たるまで“買い続ける”のが現実的。

また、近くにないのなら、遠くに買いに行けばいいのです。

それも、隣県ではなく、思い切って大都市地域へ。

地方の方も、宝くじを西銀座チャンスセンターに買いに行くように!

そして、こういう声もよく聞きます。

「税理士が来ない」

もちろん、毎月来てくれる“近くて、良い”税理士事務所が見つかればベストです。

これが探せないのであれば、“遠くて、毎月来ないけど、満足できる”税理士事務所

を探してください。

これであれば、どこの地域の税理士事務所でも問題ないはず。

ちなみに、当法人は東京と新潟に事務所を置いておりますが、顧問契約を結んで

いるお客様の所在地域は15都府県です。

セカンドオピニオン契約を合わせると倍近くになります。

当然、遠隔地のお客様は近場のお客様に比べれば訪問頻度は下がります。

しかし、当法人を含め、遠隔地のお客様と契約しているような税理士事務所は、

訪問しなくてもサービスを提供出来るようにと工夫も行っております。

このような税理士事務所も大都市地域に多く、WEBで探しやすいはずです。

“近くて、良い”から“遠くても、良い”と基準を変えるだけで、税理士事務所の選択肢

も飛躍的に増加します。

■希望するサービスを行ってもらえるか?

昔の税理士事務所は、ほどほどの報酬で“何でも”やっていました。

しかし、近年は税理士事務所もメニュー化が進み、最小構成単位で仕事を依頼

すれば報酬は安くなります。

特に大都市地域の税理士事務所ほどメニューの細分化が図られ、少しでも報酬を

安くしてお客様を取り込もうと懸命です(東京、大阪、愛知はこの傾向が顕著です)。

これに比べ、地方の税理士事務所はまだ“何でも”の傾向が強いと言えます。

“何でも”だから、サービスが陰に隠れてしまう場合もありますので、まずは今の

税理士事務所に、「このサービスをやって欲しい」と明確にお伝えしてください。

意外とこれを言わない方が多いのも事実。

言ってダメだったら税理士事務所を変えざるを得ませんし、言うのが嫌であれば、

やはりメニュー制の税理士事務所の方が依頼しやすいのではないかと考えます。

とはいえ、気をつけなければならないのは、メニュー制を取り入れている税理士

事務所に“何でも”頼むと総額はかなり膨らんでしまうという点です。

最近は“顧問料なし”の税理士事務所も増えてきましたが、これにもカラクリが

あって、“顧問料あり”のときと同じような仕事を依頼すれば、むしろ報酬が高く

なる仕組みです。

その実態は、お客様のためというよりも、事務所の経営効率を高めるための場合

も多く見受けられます。

また、サービスメニューが多彩という事と、サービス品質が高いかどうかは別問題

です。

これも、税理士事務所という宝くじを買い続ける事によって“当たり”を探さざるを

得ません。

以上、なんだか大都市地域の税理士事務所が良いと推奨しているようになって

しまいましたが、そうではありません。

地方の方からの「良い税理士がいない」というご相談に対し、圧倒的に税理士

事務所が多い大都市地域も選択肢に入れる事によって、「税理士の探し方」に

幅が出る事をお伝えしたかったのです。

競争が緩い地方の税理士事務所は寝ている所が多く、昔からのお客様が多い

ので、口で言うほど危機感はありません。

危機感がなければお客様へのサービス向上など期待できませんので。

是非、皆さんに税理士業界をたたき起していただきたいです(笑)

【参考】

今回用いたデータは、統計局の統計データ「平成21年度経済センサス基礎調査」

です。

『政府統計の総合窓口』というサイトがあり、ここで様々な統計データを調べる事が

出来ます(URL:http://www.e-stat.go.jp/SG1/estat/eStatTopPortal.do)。

私も今回このデータを加工していて、この地域に新しく事務所を出したら結構行ける

んじゃないかと思ってしまいました。

エリア戦略等、使いようによってはおもしろいのではないかと考えます。

『節税に強い!』という税理士について考えてみた

そもそも、『節税に強い』または『節税に弱い』という分類は存在するのでしょうか?

私はこの業界で十数年のキャリアですが、非常に疑問でした。

「節税に強い!」と叫んでいる税理士を見ると、「本気で言っているのか?」と耳を疑いたくなります。

ある意味、税理士が「オレは税理士だ!」と言っているのと同じです。

しかし、企業が税理士に不満を持つ要因の一つには“節税の提案がない”というものがあり、それに応じて“節税に強い”と叫ぶ税理士がいるのも事実です。

そこで、今回は“節税”ではなく、“節税と税理士”について考えてみます。

■考えてみた1 節税の『知識』の有無について

「節税に強い」ということをアピールする税理士がいるということは、その前提として「節税に弱い」税理士がいるということです。

節税に弱いということを、節税の『知識』がないと仮定してみます。

それでは、節税の知識がない税理士はどの程度いるのでしょう?

あくまで経験からの推測になりますが、一般的に『節税の知識がない』と分類される税理士は20%程度。

通常、税理士業務を行っていれば、耳をふさいでも『節税』という話題が飛び込んできます。当然、お客様からも相談を受けます。

ですから、税理士が節税を『知らない』ということは考えられません。

それでも『節税の知識がない』という税理士が存在するのは、実務を行っていない税理士(資格を持っているだけ、新人、隠居 等)がそれだけいるというだけです。

きちんと業務を行っている税理士が節税の『知識』がないということはありません。

つまり、節税の知識がない税理士に出会う確率はごくわずかなのです。

ただし、もし、顧問税理士が『節税の知識がない』20%に該当すると判断した企業は、早めに税理士変更を検討される必要があるかもしれません。

なぜなら、節税の知識がないということは、税法全般について疎いからです。

では、節税の知識がある税理士が大半なのに、なぜ「節税に強い!」と叫ぶ税理士がいるのでしょうか?

■考えてみた2 『特別な』節税の知識の有無について

もしかしたら、「節税に強い!」と叫ぶ税理士は、『特別な』節税の知識を持っているのかもしれません。

そうであるならば納得できます。

それでは、節税の知識がある税理士のうち、『特別な』節税の知識を持っている税理士はどの程度いるのでしょうか?

これも経験からの推測になりますが、節税の知識を備えている税理士の中の10%程度です。

確かに、『特別な』と付くと途端に数が減ります。

これは特別な知識と経験が必要とされますから、このクラスの税理士にはそう簡単には出会えません。

では、『特別な』節税にはどのようなものがあるのでしょうか?

・巨額の資金が必要となる節税スキーム

・海外法人を利用した節税スキーム

・組織再編を利用した節税スキーム etc.

途端にハードルが上がりませんか?

特別な節税というものは、それを実行する企業もかなり限定されてくるのです。

大半の税理士が口にする節税には、このような手法は含まれません。

税理士の80%は一通りの節税手法は知っており、そのうちの10%は特別な節税の知識を有していますが、その特別な節税手法を実行できる企業というのは全企業の3%程度。

日本の全企業のうち中小企業が97%と言われているので、3%ということは概ね大企業と言っても過言ではありません。

当然、中小企業でも該当する場合もありますが、1%に達するかどうか。

つまり、税理士の80%は、日本の97%の中小企業に対して使える節税手法を理解しているということになります。

『特別な』節税の知識の有無はあまり関係なさそうですね・・・。

そもそも、特別な節税の知識を有する税理士というのは、大企業をクライアントに持つ大手の税理士法人に属していたり、そこから独立した税理士のため、出会う確率自体も少ないと言えます。

そのため、『節税に強い』と叫ぶこともありません。

■考えてみた(番外編1) 節税をさせたくない税理士

少し横道にそれますが、意外と多いのが、企業に節税をさせたくない税理士です。

節税の知識がある税理士のうち20%は該当します。

「役員報酬はそんなに取れません。この取引は認められません。その保険はダメです・・・」

そして最後には、「税金を払ってください!」。

一見、税理士として真っ当なことを言っているように感じますが、「そんなことをして、税務署に何か言われたらどうするんだ・・・」という裏のメッセージが込められています。

いわゆる「税務署寄り」と言われる税理士とも重なります。

(ちなみに、税務署寄りは40%程度)

このような税理士が顧問の場合、企業は自ら節税の知識を得て判断するか、セカンドオピニオン等を利用するしかありません。

「そんなことを勝手にやって! 私は責任取りませんからね!」

と言われても、税務署寄りの税理士はいずれにしても責任は取りませんので、気にしても仕方がありません。

■考えてみた(番外編2) 節税を勧め過ぎる税理士

いわゆる節税好きの税理士ですが、節税と言っても保険等の節税商品をワンパターンに勧めてくるのが特徴です。

企業側も、「そんなに良い商品があるのなら!」と最初は喜びますが、それが何度も続くと「単に保険を売りたいだけではないか・・・」と気付き始めます。

また、節税を行いすぎると財務が痛むので、外から見ると「この会社は何がしたいのだろうか?」という決算書ができ上がります。

気付いていないかもしれませんが、意外と評価が低いのがこの手の税理士が顧問をしている企業です。

税金を払わせないという部分最適に全力を尽くすのが、税理士の役目だとでも思っているのでしょう・・・。

これは財務のアドバイスとは相反する部分につながるので、まともな感覚を持っている税理士であれば、節税の有効性を伝えつつも、過度の節税にはブレーキを掛けます。

また、企業をなるべく赤字にして、税務調査が入らないようにと画策する税理士もここに含まれます。

「節税」というキーワードを巧みに使い、さもお客様のためというアプローチですが、「赤字にしておけば税務調査に入られないし、他の部分にまずい処理があってもばれないだろう・・・」という裏のメッセージが込められているときがあります。

赤字続きの企業は税務調査が入る確率は少なくなりますが、それは“税金は払っていなくても、損をしている企業だから無視”というのが基本方針です。

そこで節税した部分は、“どこかで、誰かが、代わりに”税金を支払っています。

利益も得た上で・・・。

■考えてみた(3) 『節税の提案がない』という企業と顧問税理士

以上から、大前提として下記が挙げられます。

・『節税に強い』と叫ぶ税理士がいる

・『節税の提案がない』と不満を持つ企業がある

・通常に営業している税理士であれば、節税の『知識』は持っている

・『特別な』節税の知識がある税理士は10%もいないが、そもそもその

『特別な』節税を使える中小企業は1%に満たない。従って、『特別な』

知識を持っている税理士でも、実際に使ったことがある税理士は数少ない

それでは、実は節税の知識がある顧問税理士と、節税の提案がないと不満を持つ企業の間には何が起こっているのでしょうか?

結論は、「何も起きていない」ということです。

そこに『対話』が・・・。

例えば、利益は出ているが、様々な事情で節税が難しい企業があるとします。

このような企業には「節税が難しいという事実」をお伝えする必要がありますが、税理士からその事実を伝えられていない企業はどうでしょう。

企業は「節税の提案がない」とこぼすのです。

そこには対話という事実がないだけ。

つまり、『節税に強い』税理士というのは、節税の『知識』がある税理士を指すのではなく、『企業にとって必要な節税についての情報を伝えられる』税理士ということになります。

従って、「節税に強い!」と叫ぶ税理士は『対話』ができるということを言っていることになります(あくまで原則的には)。

しかし、ここで考えるべき事実があります。

近年、お客様の数を飛躍的に増やしている税理士事務所というのは、低価格路線の事務所であり、このような事務所は税理士業務のメニューを細分化し、バイキング形式でお客様に選んでいただくようになっています。

帳簿は帳簿、相談は相談、“1回会ったらいくら”というように。

『節税についての提案』も実質的にメニュー化されていると言っても過言ではありません。

このような税理士事務所は積極的に広告展開する傾向にあるので、当然のように「節税に強い!」と叫んでいます。

「節税に強い!」と叫びつつ、相談業務をぶった切ってメニュー化しているのが実態です。

何か違和感を感じませんか?

「いやいや、それを選ぶのはお客さんであって。私自身は節税の知識があるからね!」

ということなのでしょうが、こういう事務所が『特別な』節税の知識を持っているケースは少ないと考えられます。

それなりの企業というのはこういう税理士事務所にはあまり近づきませんので。

近年、『顧問』というある意味では曖昧な制度に疑問を持つ企業が増え、それに応じる形でお互いにとって無駄と思われている相談時間を排除し、「顧問料0円!」、「毎月1万円から~」という流れが拡大しています。

とはいえ、ガソリンスタンドのセルフサービスなら害はなくても、企業と税金という問題についてセルフサービスが行き過ぎると害をもたらすことがあります。

繰り返しになりますが、『節税に強い』税理士とは、『相談がしやすい』あるいは『対話を持ちかけてくれる』税理士ということです。

もし、「私はたくさんの節税手法を知っているのです!」という税理士がいたら、あまり信用しない方がよろしいかもしれません。

同時に、税理士が発する裏のメッセージを読み取り、それが企業側に立ってのアドバイスなのか、税理士の打算からくるアドバイスなのかも考える必要があります。

■結論

『節税に強い!』と叫ぶ税理士にはお気を付けください。

税法だけで考えるのは止めよう

先般、当社のコンサルティングのお客様に

税務調査が入りました。

そして、ある処理が不正と判断され、

3000万円ほどの納税を請求されました。

そして、その方の顧問税理士も、

税務署同様、処理の間違いを認めて

払うべきだと主張。

そのお客様は、納得できず、

当社の『財務プライベート・コンセント』という

税理士セカンドオピニオンのサービスを使い

相談にきました。

その方の話を聞いて

私が出した結論は、

税務署の言うことは聞く必要がない。

こちらの主張を言い切るべきということでした。

そして、

どのような主張をするべきかを

伝授しました。

結果は、納税の必要なし。

こちらの意見が無事通りました。

その方の顧問税理士さんに対する

不信を残して、税務調査は無事終了しました。

さて、この取引の認定では何に問題があったのでしょう?

それを一言で言うと、

税務署と顧問税理士さんは、税務だけから考え、

私は、税務で考えず、

民法で考えた。これだけです。

取引を、民法の原則で

俯瞰すれば、その目的も形態も明かで、

課税になる要件など最初からどこにもなかったのです。

その「最初からどこにもなかった事象」に3000万円の

納付を要求してきたのです。

それも、悪気があったわけではありません。

なぜならば、顧問税理士さんもその意見を受け入れたのですから・・・・。

しかし、

誠実に、税法だけを見て判断した・・というのでは困ります。

税務の現場では、時々、こうした税法の拡大解釈が起こります。

そして、それを阻止すべき税理士さんも民法をご存じでないと

税務署の言い分が正しいと判断してしまうようです。

私たちが毎日行う取引は、

民法、商法に基づいて行っていることになっています。

もちろん、そんなことを気にする人はいません。

こうした法律は、争いになったときに、

初めて、その存在がクローズアップされるからです。

しかし、主張が物別れになった場合、

こうした法律の存在感が大きくなります。

ですから、

民法、商法は私たちにとって大事な法律です。

しかし、税理士は、税務の専門家であって、

こうした法律は守備範囲ではありません。

それが、時々、問題を起こすことがあるのです。

この問題もそうしたケースでした。

もし、ご自分の生活感覚と税務の主張に

乖離がある場合、

このように民法や商法から考えてみてください。

自分の違和感が正しいという証明になることもありますから・・。

【税理士の怠慢】と【情報の非対称性】

ある経営者が、顧問税理士に質問しました。

「先日、“あなたの会社の決算書には、本来あるべきものが存在しない”と指摘されました。何故無いのでしょうか?」

顧問税理士いわく

「それは、あなたの会社では意味がないから付けなかったのですよ」

その経営者は、意味がないなら仕方ないかと、腑に落ちないまでも引き下がりました。

この顧問税理士の言葉は本心でしょうか?

もしかしたら、心中で違うことをつぶやいているかもしれません。

『そんな面倒なことまでやっていられないよ。その資料を付けたって見方も分からないのだから、適当にごまかしておけば問題ないさ』

一方、経営者の方とお話ししていると、最近よく気付かされる事があります。

それは、経営者の財務に対する知識レベルが、年々上がっているということです。

現代はあらゆる情報が溢れ、あらゆる情報が求められています。

経営者は例え苦手な分野でも、最低限の知識を得ようと努力されています。

そして、新たな知識は自社との照らし合わせで、疑問へと変化する場合もあります。

また、弁護士、医師、建築士等、専門家の不祥事も引き金になっているのでしょう。

ですから、専門家に対する信頼観が、『専門家の言葉は絶対』から『専門家の言葉でも疑え』という様に変わってきました。

今まで専門家は、ある意味【情報の非対称性】を利用して、素人を説得していた面があります。

「あなたは分かっていないのだから、私に任せておきなさい」

専門家による最後通告ですね(苦笑)

しかし、皆さんお気付きの様に、近年は専門家と素人の情報の保有度が急速に接近しています。

その差が100%埋まることはないでしょうが、より近づくにつれて、安易な言動には疑問を持たれ始めます。

さらには、疑問を持ったときに調べる術が増えてきたので、言動の矛盾が浮き彫りにされるのです。

税理士について言えば、顧問という特殊性から、経営者は顧問税理士に対する言葉を信じようとします。

納得が出来なくても、とりあえずは信じざるを得なかった・・・今までは。

しかし、税理士の中にも【情報の非対称性】が埋まり始めた環境に対応できない方々が多数存在します。

昔なら通用しても、今は無理です。

自分達が勉強している以上に、経営者の方々が勉強していることに気付いていません。

経営者も先生と呼びながら、心中ではバカにしているかもしれないのに。

冒頭の税理士の言動は、その典型でしょう。

これは、どこの業界でも一緒です。

税理士のような専門職ではなくても、皆さんもそれぞれの業界の専門家と言えます。

お客様への説明の曖昧さが、大きな事故につながることを体験されたことがあるのではないでしょうか?

一つ一つの言動が、お客様から評価される。

今ほど、専門家としての責任が問われる時代はないはずです。

私も他人事とは考えないように、自分の言動に注意を払っています。

忙しいときほど、説明の省略をしてしまいます。

ふとした瞬間、【情報の非対称性】を悪用しないように、皆さんも十分気を付けて下さい。

お客様は、皆さんの言動をきちんと覚えていますから。

税理士事務所のABC feat.岡本吏郎

最近、低価格の税理士のネット広告をよく見かけませんでしょうか?

「顧問料月額10,000円から! 今なら○○も無料で」

毎月の顧問料が1万円を下回ると集客を仕掛けている税理士事務所が

増えています。

お客様も年間数百社ペースで増えているそうですよ!

また、低価格だからといって品質が低いかというと、そうでもなさそうです。

お客様からすると、悪くないですよね。

とはいえ、低価格の顧問料で契約できるのは、概ね年商5,000万円以下の

零細企業が中心です(色々な税理士がお互いを牽制し合っているのがよく

分かります)。

年商1億を超えてくるような企業ではそう簡単に低くはなりませんが(契約形態

によっては下がります)、低価格の広告につられて問合せをするケースも多い

でしょう。

現在のような経済状況の中、顧問料は低い方が良いというニーズは当然の

流れですが、サービスの供給者である税理士の経営が成り立たなければ

意味がありません。

一社当たりのお客様から頂く報酬が低いわけですから、経営的にきつくなる

のではないかという想定がされます。

では、なぜ、自身の経営を悪化させかねない低価格路線が拡大しているの

でしょうか?

今回は、11月2日の当メールマガジンにて岡本が書いた『ABC会計』を受けて、

ご説明したいと思います。

ABCとは、『Activity Based Costing』(活動基準原価計算)の略で、

その名の通り“活動”に主眼を置き、活動を加味した収益性を分析計算する

ものです。

岡本のメルマガにも書かれていたように、高い単価・高い限界利益率の商品

又はサービスであったとしても、ここに掛かる他の費用(例えば人件費)が

高ければ、最終的に残る利益は多くはありません。

一方、低い単価・低い限界利益率の商品又はサービスであったとしても、ここに

掛かる他の費用が低くければ、意外と利益が残るわけです。

そして、大量生産に向いているのは、明らかに後者の

“低い単価・低い限界利益率”。

ここで一つの結論。

低価格のお客様は、税理士にとって“割りの良い”お客様となる可能性が

高いのです。

もちろん、低価格のお客様には低いコストを投入しなければならないわけ

ですから、大量生産の仕組み化が出来ていなければなりません。

この低価格路線を拡大する税理士が用いている大量生産の仕組み・・・。

この効率の良い仕組みを担っている外注先(当然、ほぼ外注です!)は

かなり限定されています。

結局、どの税理士も裏でやっていることは一緒(笑)

低価格で契約し、さらに低価格で外注し、決算や申告を担当するのはパートや

新人職員。

そして、最大のポイントは、低価格路線で契約する規模のお客様であれば、

税理士側としてもリスクが小さいという事です。

なぜなら、企業規模が小さいので、大きな問題が起こる可能性が極めて少ない

のです。

正直なところ、黒字の企業も少なく、税金の計算すら必要がないところが多い。

赤字が多いから、税務調査に来ても低リスク、そもそも税務調査に来る確率も低い。

ここでもう一つ目の結論。

低価格のお客様は、大量生産ラインに乗るための低コスト・低リスクの要件に

合致します。

ここまでくれば、あとはお客様の数を増やせるだけ増やすだけ。

そのためにPPC広告を突っ込むだけ突っ込みます。

高い広告代に付いて来れる税理士だけが契約数を増やすことが出来る・・・。

この低価格モデルはお客様に解約されても単価が小さいので、経営的なリスクも

少ないのです。

集客さえ出来ていれば、すぐに新しいお客様が増えるのですから。

また、新規開業したばかりでお金がない法人を狙いうちも出来ます。

うーん、低価格ながら中々の高収益モデルですね。

あるセミナーに出たら、実際に低価格路線を売りにしている税理士が、

「儲かって仕方がない」と笑っていました。

もともと税理士業務は“高い単価・高い限界利益率”の代表格モデルでしたが、

コスト構造も高いため、近年の報酬下落と共に、旧来型の経営が破綻して

きています。

そのため税理士事務所経営も二極化してきており、“さらに”高い単価・高い

限界利益率の高付加価値サービスを提供するか、低価格路線に対応するかに

分かれてきました。

この両方に対応できない税理士は淘汰され始めています。

結局は、低価格路線を推進する税理士の傘下に入るしかないのでしょうか・・・。

とはいえ、“お山の大将は儲かっても、子分は儲からない”というのが物事の

道理ですので、更に状況を悪化させかねません。

今後の税理士業界がどうなるか見物ですね!

高単価と低単価の収益モデルを両立させるのがベストなので、

エー・アンド・パートナーズ税理士法人もABC会計的に低価格モデルを

検討でもしてみますか(笑)

アレが付いてないと気になるようです・・

先日、税務調査が行われました。

雑談も終わりこれから調査を始めるというときです。

調査官が私に小声で話しかけてきました。

調査官「先生はいつもは、アレ付けてますよね?」

笹川 「ええ、基本的には付けるようにしていますが・・」

調査官「でも、今回は付けていませんよね?」

笹川 「えっ、まさか、そんな理由で来たんじゃないでしょうね?」

みなさんは、何の話か分かりますか?

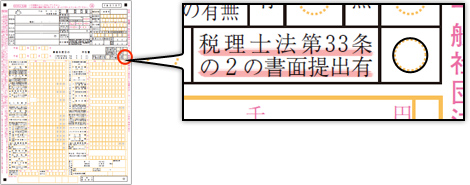

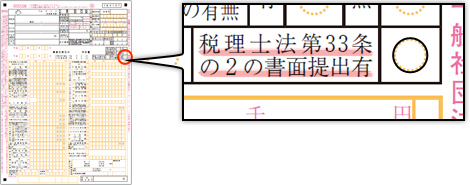

実は、これ『書面添付』の話です。

経営者の中にはこの書面添付という制度自体をご存じでない方も多いと思います。

書面添付とは一言でいうと、『申告書についての保証書』といったところです。

保証書付きの申告書ですから、税務署は税務調査を実施する前に、申告書を

作成・提出した税理士の『意見聴取』をすることが義務付けられているのです。

そして、意見聴取の結果、調査が必要ないと判断された場合には、実地調査は

省略されます。

私どもの経験値でいくと、5割強が調査省略となっています。

もしも、実地調査の必要があると認められた場合でも、税理士に意見聴取結果と

「調査へ移行する」旨を連絡することとなっています。

つまり、朝に突然税務職員がきて「調査に伺いました。」という事は少なくなります。

“少なくなる”と言ったのは、実地調査の中には、事前通知無しに調査に行くことを

予め決めている事案があるためです。

これについては、国税庁のホームページに掲載されています。

「調査課における書面添付制度の運用に当たっての基本的な考え方及び

事務手続等について」

書面添付によって無予告の調査が無くなることはありませんが、書面添付が無い

場合と比較すると、ひとつの抑止力になることは間違いないでしょう。

納税側にとってはいいことずくめの制度ですが、実は、この書面添付が提出されて

いる法人の割合は、法人全体の7%(前年6.5%)に過ぎません。

これは財務省が公表した

「平成22事務年度 国税庁が達成すべき目標に対する実績の評価書」

に記載されています。

国税としては、この書面添付制度の普及・定着を図る必要があることから、

書面添付提出法人に対しての調査省略の流れはこれからさらに拡大していくと

私はみています。

ここまでの話しを聞いて、うちの税理士は書面添付しているのか?という疑問が

でてきたことでしょう。

確認方法は簡単です。

確定申告書をご覧ください。

下の図の、該当箇所に○印があるかどうかです。

最初に申し上げました。書面添付は『保証書』ですから、それを提出する税理士

にも、それに合わせた『仕事の仕方』と『覚悟』が必要です。

この書面添付はあくまでも税理士が作成・提出するものであるため、その責任は

税理士にあります。

税理士が内容に虚偽があることを知っているにも関わらず、虚偽記載を行った

場合には、戒告や業務停止の処分を受ける可能性があります。

つまり、税理士が書面添付をしない申告書は、税理士が何かしらの不安を抱いて

いる可能性があると考えられます。

例えば、現金出納帳の記載がなく、記帳代行を行っているような関係では、

税理士としては書面添付は提出できません。(少なくとも私は提出しません。)

もしも、みなさんに心当たりや、やましいことが無いとした場合、この書面添付は、

みなさんと税理士との関係性を測るバロメーターになると私は考えています。

みなさんは、今の税理士と良好な関係が築かれていますか?

答えが“イエス”なら申告書を確認してみてはいかがでしょう?

もしも、書面添付がされていない場合にはその理由を税理士に聞いてみてください。

納得の行く答えが返ってきますか?

その税理士、本当に社長のビジネスパートナーと言えますか?

税理士増加は良い事か?

それは当然に良い事でしょう。

税理士が増え、競争原理が働けば報酬も安くなる。

と、皆さんはお考えのはず。

そして、今年も税理士が増えます!

というのも、8月は税理士試験が行われる月でした。

合格発表は12月で、資格登録出来る合格者は毎年1,000人くらい。

では、税理士増加は皆さんにとって本当に良い事なのでしょうか?

新規営業先でよく聞かれます。

「顧問契約したら、担当になっていただけるのは税理士の方ですか?」

ここで税理士ではない旨を伝えると、露骨にがっかりされる方がいらっしゃいます。

もちろん、資格はなくても優秀なスタッフですとお伝えしますが、内心こう思います。

「せっかく経験豊富なスタッフを担当につけようと考えているのに、経験浅い税理士

資格者の方がいいのかな? 」

つまり、この業界、仕事が出来るか否かと税理士資格の有無はあまり関係あり

ません。

絶対的に経験の方が重要です。

医師や弁護士のように、資格がなければ実務が行えない仕事と異なり、税理士

業界は資格がなくても、資格を持っている者の指揮監督の下で同じ仕事を

行えます。

これがいわゆる税理士補助業務というやつですが、行う仕事は全く変わりません。

申告書も作りますし、税務調査の立会いも行えます。

出来ないのは申告書の署名くらい。

昔は、所長先生よりも、無資格の番頭格のスタッフの方が優秀というのが当然

でした。

なぜなら、実務をより多く経験しているのは、税理士よりもスタッフだからです。

最近は、税理士も個人事業から法人化が進み、昔でいう番頭格のポジションに

税理士が付くケースが増えてきました。

特に、若い税理士の事務所が増えてきているので、大分様変わりしてきたように

感じます。

そして、近年の税理士事務所が行う業務の多様化も影響しています。

税理士試験で勉強する税法だけでは実務に対応出来ません。

会計、金融、保険、労務、法務等、別の専門家の守備範囲のものでも一通りの

知識がないとお客様との会話にさえ困ってしまいます。

これは実務を通して勉強していくしかないので、税理士試験に集中している者に

とっては疎かになりがちです。

また、税理士業界は、20代に試験勉強にどっぷりはまる人間が多いので、20代

から30代にかけての実務経験(=社会人経験)が絶対的に少ないのです。

実際に経験年数を聞いてみると、年齢とのバランスが合っていない方が結構

います。

仮に30歳で税理士資格を取得しても、経験が浅かったらひよっこもいいところ。

それでも税理士であることには間違いないので、お客様からは仕事が出来ると

思われてしまいます。

このイメージが、若手税理士が増えれば増えるほど、実態と乖離します。

ここで最初の問いに戻ると、税理士増加自体は良い事だが、それによって実力が

分からない税理士が増えると、その見極めが難しくなるという事になります。

もちろん、税理士に限らず、誰であれ経験を積むまではお客様にご迷惑をお掛け

する事もありますし、その過程を経なければ成長出来ません。

要は、その税理士の仕事をフォローする上役などの存在がいれば問題ないのです。

実際、ある程度の人数の税理士事務所であれば、税理士資格者の上司が無資格

のスタッフという事は多々あります。

ですから、“税理士だから大丈夫”、“税理士ではないからダメ”ではなく、その担当

者のキャリアを把握して仕事を依頼する方が、皆さんにとっても有益な結果を

もたらすはずです。

と、ここまで言っておきながら、

「税理士資格がなく、経験は長いが仕事も出来ない方もいるのではないか?」

というご質問に関しては、苦笑いするしかないのですが・・・。

ちなみに、皆さんご存じの国税OB税理士という方々について。

この国税OBの税理士は税理士全体の4割以上を占め、国税に23年勤務すると

税理士登録出来るようになります。

従って、税理士登録する国税OBの方々は40歳以上になるので、試験組みの

税理士に比べて圧倒的に平均年齢が高い!

ですから、若手で国税OBという税理士は基本的にはいらっしゃらないのです。

国税OBというだけで23年以上のキャリアがあるので大ベテランです。

まあ、国税OBの方は貫録が違いますからね(笑)

とはいえ、民間経験年数(=納税者有利判断年数)は浅いので、このパラドックス

をどう埋めながら仕事を依頼するかが難しいところ。

とにもかくにも、税理士を選ぶのって難しいですよね。

この業界年数が長くなるほど、そう思わずにはいられません。

あえて両手でボタンを押す煩わしさ

生産技術屋さんが書いた“失敗学”に関する書籍に触れる機会があり、その書籍には次のようなくだりがありました。

『エンジニアが絶対的に安全な装置を設計しても、オペレーターが故意にそれを外せば事故が起きても不思議はない。

エンジニアは、絶対に外せない安全装置を設計するか、安全装置の意図についてオペレーターに理解を得る必要がある。』

この一文から遠い記憶を思い出しました・・・。

私は高校2年生の夏休みに友人と町工場でアルバイトをしていました。

その町工場は、食器棚のドアと、本体をつないでいる“留め具”を生産する工場で、私と友人は加工された“留め具”に、機械で穴をあける工程作業をしていました。

その機械の真ん中に留め具を置き、左右にあるボタンを両手で同時に押すことで、ドリルが下降し留め具に穴をあける、このような作業でした。

両手でボタンを押す・・・、この行為に煩わしさを感じつつ辺りを見渡すと、機械の下にフットスイッチを発見することができました。

フットスイッチを使えば、両手でボタンを押す必要はなく、留め具を設置したコンマ何秒後に、ドリルを下して穴をあけることができるため、作業効率は格段に上がりました。

その方法を友人にも教え、友人もその方法を実行し慣れてきたころ、悲劇は起こってしまいました。

友人は、留め具を真ん中に設置してから、手を離す前にフットスイッチを押してしまい、指にドリルが当たり(幸い、かすった程度)、何針も指を縫う怪我を負ってしまったのです。

“あえて両手でボタンを押す煩わしさ”は、事故を防ぐための安全装置だったと、その時初めて気づくことができたのです。

税理士には、税務顧問先様にとっての安全装置のような役割があります。

お客様からしてみれば、納税額は多いよりも少ない方がいいに決まっています。

そのような意思のもとで行ったお客様の税務処理が、税法に耐えうるものかどうか、その判断を税務調査の前に行うのが税理士の一つの仕事です。

しかしながら、税務の世界にはグレーゾーンがつきものです。つまり、税務的に通る処理なのかどうかがわからない・・・。

このようなケースでは、税理士とお客様の間で意見が分かれ、特に、保守的に考えすぎる税理士ほど、その溝は深くなり、お客様は自らフットスイッチを押してしまう事があります。

つまり、安全装置として税理士が保守的な判断をしても、一つの税務処理についてどのようなベネフィットとリスクが存在するかをお客様にきちんと説明せず、その意図が伝わっていないため、お客様は故意にその安全装置を外し、場合によっては修正を受け、多額のペナルティーを受ける可能性が出てくるのです。

また、税理士の推奨する処理に従ったとしても、税理士が保守的に考えるあまり、もしかしたら払わなくてよい税金を払っている可能性も考えられます。

グレーな判断を迫られた時には、必ず税理士にその処理についてのベネフィットとリスクについて説明を求めてください。

そして、その両極について十分に理解されてから、自らが然るべき方法を選択されてください。

このような動作が、経営者と税理士の良好な関係を築いていきます。

それでも不安で、第三者の客観的意見も参考にしたい場合には、是非とも当社の

税理士セカンドオピニオンサービスをご活用ください。

更新されているか?

「顧問税理士が、そう言っていたんですよ」

とAさんは言った。

私は返した。

「そんなことをしたら、とんでもないことですよ!」

その件は、税務署の重点項目にも上げられているから、もし、Aさんが、顧問税理士の言うとおりにしたら大変なことになる。

私は、その旨も告げて、顧問税理士の言うことは、5年前に使えなくなったことも付け加えた・・・・・・・・・。

世の中は変わる。

私が電話で対応した件は、あまりにも、勉強不足すぎる内容だったが、そうした簡単なものも含めて世の中は変わる。

だから、

私たちの「最低限」は、「変わること」だ。

当たり前のことを確認するようだが、

変化は、特別のことではない。

それが普通だ。

しかし、それがわかっていない人は意外にも多い。

それは、素人に限らない。専門家でもそうだ。

私が、ここ数ヶ月で驚いたことは、

歯医者さんでも同様のことが起きていることだった。

私は、歯のメンテナンスを目的に、

一件目の歯医者に行った。

この歯医者の言うことは、初めて聞くことばかりで、

私はすぐに信頼した。お金もかかった。

しかし、この歯医者で行った虫歯の治療は最低だった。

「まだ、痛い」という私の訴えは無視され、そのまま詰められて治療は終わった(それ以外にも、回を重ねることに不信は募った)。

その歯医者から治された歯のうちカンタンに詰めた方の詰め物が取れたので、1ヶ月後、別の歯医者に行った。

前の歯医者が、ただ、詰めただけの歯は、虫歯だった。

そして、最新の治療と言われて、余り削らない方法で治療された。

さらに、事情があって、私は、他の歯医者に行くことになった。

ここでも、その前の二人の歯医者と違う処置がされた。

歯の治療も、どんどん進化をしている。

ところが、どこもがその進化を捉えているわけではない。

歯医者も税理士と同じ・・、いや、それ以上に差が大きいのだと知った。

変化には、膨大な時間と経費がかかる。

しかし、止まれば、すぐに古くなる。

コンピュータのプログラムは、更新がなければ使えなくなる。

専門知識も同じだが、随時更新がされているかどうかは、人による。

少なくても、Aさんの顧問税理士と私が行った最初の歯医者には、それがない。

専門家と付き合う場合、更新に対する姿勢は、しっかり聞いて付き合うべきだと思った。