—- 今回は、単なるグチです。すいません。 —–

2004年にベストセラーになった

『裏帳簿のススメ』が内容を一部代えて

題名も新たに新書版で再版されることになりました。

(発売は5月17日です)。

そこで、今回、2004年版の原稿をチェックしました。

そして、2004年時から、

社会保険料がどれだけ増えたかを見てかなり驚きました。

元原稿では、

役員報酬が1800万円を例にして、

社会保険料の計算を当時の料率で

行っています。

ちなみに、

2004年では、

その金額が、98万円でした。

したがって、

会社負担と個人負担の合計で、196万円です。

これを現在の料率で計算すると、

137万円。

会社負担と個人負担の合計では、274万円。

6年で、合計78万円もの差額です。

この差額だと、

5年で390万円、

10年ならば780万円です。

もちろん、支払った社会保険料は、

会社は経費になり、個人は所得控除がありますから、

その分、税金が減ります。

ですから、単純に、この金額が差額にはなりませんが、

それにしても、凄い金額です。

まだ金貨が使われていた時代、

一部の人々は、その金貨を、気づかれないように少しずつ削って

富を蓄えましたが、

国のやることは、昔のインチキをやる人よりも露骨です。

誰もが負担額が増えていることは知っているはずです。

しかし、これだけ負担額が増えていることには、

果たして気づいているでしょうか?

現在、日本では、上位10%くらいの人たちが、

所得税全額の80%くらいを負担していますが、

そんなことはおかまいなしに、

この10%の人々(所得1000万円以上)の

所得税の税額を上げようという方向にもあります。

日本の国民負担は、

他国よりも低いとアナウンスされていますが、

そもそも1億人以上の人口の国が、

北欧と何でもかんでも比べることも、

同じ事もできないという事実は無視して、

単純に国民負担率だけで、“日本は低い”と

結論ずける姿勢には、

非常に憤りを感じます。

国は、行き過ぎた広告表現について、

自主規制や行政指導をしながら、

自分達は、それよりもひどいことを

やっていると言ってもよいでしょう。

しかし、それは置いておいて。

国が落ちていく・・というのは、

きっとこういうことなのでしょう。

落ちていく国は、

結局、私たちが支えるしかありません。

明治以後の日本が

戦争をするときも、

国民に負担を強いてきました。

今も同様なのでしょう。

ただし、

戦争は、善し悪しは別として、

当初は、ビジョンが明確にありました(日中戦争以後は別です)。

しかし、今は、何のビジョンもなしに

支払だけさせられているのですからたまりません。

グチになってきましたので、

こんなところにしておきますが、

負担額がどれだけで増えているかを

ちゃんと理解しておきましょう。

カテゴリー: ビジネス万有引力の法則

会計という単純作業

有料メールマガジン『週刊 岡本吏郎』の原稿に、

ウィリアム・ジェームズの言葉を引用した(配信はこれから)。

引用した文章の一部を・・。

***************************************************************

毎日、ほんの少し、無益なエクササイズをすることで、

自分のなかの努力家の部分を眠らさないようにしておきなさい。

すなわち、不必要な小さなことにおいてながら、

体系的に英雄的でありなさい。

毎日、あるいは、一日おきに、特に意味のない、

やるのが困難だと思うだけの課題を実行しなさい。

そうすれば、緊急事態が近づいたとき、気力を失ったり、

訓練不足で慌てたりせずに、試練に耐えることができます。

保険料を払うのは気分の良いものではないし、

何の役にも立たないかもしれません。

・・・・・・・・・

***************************************************************

「会計」というと、

なんやら難しいことのように感じる人も

いるけれど、

要は、

単純作業の繰り返しを土台に成り立っている。

昔のように、

伝票や元帳の記入は必要なくなり、

その作業は、ずいぶん軽減されたけれど、

細かな単調な作業がなくなることは絶対にない。

そして、

まったく意味があるんだか

ないのだかわからない積み重ねの

先に、経営を語るいろんな世界がある。

はっきりしていることは、

この単純な作業を

適当にやっていると、

どんなに立派なことを

言っていてもお寒いことになることである。

しかし、

それは会計だけのことではない。

実は、

会計が・・ではなく、

単純作業が・・なのだ。

ウィリアム・ジェームズの言葉がそれを表している。

人が農業を始めた時重要になったのが、

識字力と計算力というスキル。

その後、

産業革命で、これに忍耐力が加わった。

その状況は、

今になっても何も変わらない。

今も必要なモノは

この3つ。

成功法則は必要ない。

世の中は、

ますます不況色を強めていくと思われる。

そして、

この3原則はますます光を放つ。

今ほど、

基礎能力が試されている時代はない。

会計はその一つである。

過去に、

円が360円の時、

沖縄だけは、120B円だった(“B”と入っているのは間違いではありません)。

沖縄の多くの企業は、

超円高の為替政策で潰れていった。

しかし、

潰れたのは全ての企業ではない。

生き残ったところはある。

そして、

その差は、会計という単純作業にあった

ことがわかっている。

当たり前の話だけれど、

この当たり前を強調しておきたい・・。

新書化の“まえがき”より

私の本の何冊かがこれから新書になる予定です。

新刊で『サラリーマンのためのお金サバイバル術』という初めての新書を出したばかりなのですが、今度は新書が続くかもしれません(出版の案配がわかりませんから、連続にならない可能性もあります)。

こうした新書を含めて、何冊かが出版の準備に入っていますので、どれが次に出るかはまったくわからないのですが、今の状況だと、次に出る可能性が高いのは、私の処女作『会社にお金が残らない本当の理由』の新書版になるかもしれません。

昨日、すべてを見直して、原稿に手を入れたのですが、直したのは税法改正などに伴うものがほとんどで、大きな手入れはしませんでした。6年も前の本ですから、手を入れたいところは多くありましたが、そのままの方が会計の初心者には向いていると考え直すことを我慢しました。

そんな新書になる予定の『会社にお金が残らない本当の理由』は、会計の本に「お金が残る」とか「お金が残らない」という言葉が入った、おそらく初めての本です。

今では、当たり前の表現で、多くの会計本やセミナーなどに使われている言葉ですが、6年前にはなかったというのは不思議です。

しかし、この本で言いたかったもっと重要なことは、実は、読者にも、その後の後発本の著者にも伝わっていなかったように感じています。

その感じていることを、「新書版へのまえがき」の一部で次のように書いてみました。

**********************************************************************

・・・・・・・・・・。私が主催するエー・アンド・パートナーズ税理士法人の分析、研究では、お金が残るか残らないかの差は、それほど大きくないことがわかっています。ほんのちょっとした“当たり前”の認識の差が、明暗を大きく分けています。

そして、その認識の差の結果は、当初はそれほど大きくはありませんが、どこかである分岐点を通過すると、元に戻れなくなっているようです。

では、その認識の差とは何か?

それは、ぜひ新書で生まれ変わったこの『会社にお金が残らない本当の理由』をお読みください。ここに全てが書いてあります。中には、中小企業の平均的な現実から見ると、少しハードルの高い数値を提示しているところもありますが、私の周辺には、その数値をクリアーしている中小企業はたくさんあります。また、すぐにはクリアーできないとしても、そうした数値を基準としておくだけでも重要です。その基準の設定も、“認識の差”の一つです・・・・・・・・・・

**********************************************************************

ここで私が、「私が主催するエー・アンド・パートナーズ税理士法人の分析、研究では、お金が残るか残らないかの差は、それほど大きくないことがわかっています」と表現していることを図で見ていただくことができたら、ほとんどの人は驚くはずです。

会計というものが、技術論に始終し最も重要な部分を学者も実務家もあまり重視してこなかったと私は考えています。

その一つは、「お金が残る」という当たり前の価値観を会計とあまり関連づけてこなかったことですが(ちなみに、“キャッシュフロー経営”というものも“お金が残る”という概念とは少しニュアンスが違うと思います)、それよりももっと重要なことがこのことです。

もう一度、そういう視点で『会社にお金が残らない本当の理由』を読んでいただけたら、きっとお役に立てることと思います。

【JAL】悪い例について考える。

いつ国有化されるのか!?

連日報道されていますが、民営化後も半官半民でやってきた企業ですし、ある意味当然なのでしょうね。

政府主導での再建も、出だしからつまずきました。

民主党に代わっても、過去の政策を100%ひっくり返す事が出来ない以上、どこを切るか、誰を切るかの話になってくるのですから当然です。

利権は恐ろしく底が深い(笑)

週刊ダイヤモンドの特集記事で、JALの実態貸借対照表が掲載されていましたが、借入金の額と債務超過の額がほぼ同額でした。

悪い企業の見本みたいですが、反面教師としては良い見本です。

大げさな言い方をすると、JALがどうすれば再建出来るかなんて、皆さん分かっているはずです。

あれだけ問題点が報道されていて、専門家が再建案を語っているのですから。

そして、何よりJAL自身がその事を一番よく分かっています。

「そう、実行さえすれば・・・」

再建できる企業は、解決策を他人に語られる前に実行しています。

破綻する企業は、解決策を他人に語られても実行できません。

JALの労働組合についても、長年問題点が指摘されてきました。

「私がこの企業の社員だったら、どのような当事者意識を持つだろう?」

職業柄、第三者立場からそのように考える機会は少なくありません。

JALは、日本という国に依存していました。

組織が依存している以上、結果として構成員も依存している事になります。

依存する者に当事者意識は芽生えません。

その象徴が労働組合のように感じます。

しかし、依存による当事者意識の無さは、JALに限るものではありません。

“小”JAL的な中小企業も数多く存在するはずです。

国頼み、景気頼み、特定の顧客頼み・・・etc.

JALのように、結局は支援が約束されている企業と異なり、中小企業の当事者意識の無さは破綻に直結します。

JALは既得権益を守るために、問題の解決を先延ばししました。

現状のままでいる利益があるのはどの企業も変わりません。

ですが、先延ばしの結果、問題を解決しようとしたときはハードランディングでは済まず、ハードクラッシュになってしまうのが中小企業です。

中小企業に“着陸”はないと考えてください。

他人が指摘するまでもなく、ほとんどの経営者は自社の問題点と解決策は分かっています。

ここまではJALと同じ。

分岐点は、JALと同じように解決策の実行も先延ばしするか否か・・・。

JALと同じ道を歩まないためには、選択肢はただ一つ。

“実行”

さらに言えば、実行された解決策が100%の結果を残す事はあり得ません。

“結果が出るかもしれない”解決策を次々に実行していかなければならないのに、

「やらなければいけないのは分かっているけど・・・」

で止まっている時間など、どこにもありません。

そして、次々に実行していかなければならないのに、社員に当事者意識がなければどうにもなりません。

私達には、JALの報道を他人事ではなく、自社に置き換えて見る必要があるのではないでしょうか?

それが当事者意識を持って仕事に当たるという事ではないかと考えます。

本当に、民主党で大丈夫なのだろうか?

私は政治に興味がありません。

政治音痴のレベルです。

もちろん、民主党のマニフェストを見たこともありませんでした。

そんな無責任な私が、興味本位で、民主党のマニフェストを見てみました。

正直びっくりしました。

こんな政策で本当によいのでしょうか?

高速道路の無料化については、さすがの私も知っていましたが、他にも

いろいろあるんですね・・・。

そこで、2つほど気になるものについて触れたいと思います。

まずは、子ども手当。

一人当たり31万2000円。我が家は、中学生以下が二人いるので、

年間62万4000円です。

しかし、きっと所得制限があるんだろうな・・と思っていると、

そうじゃないらしいですね。

民主党は、子ども手当の目的を内需の拡大に置いているように

記憶していますが、 それならばどうして所得制限をしないのでしょう?

民主党のブレーンは、なぜ限界効用を無視するのでしょう?

一杯目のビールはうまいけれど、2杯目以降はおいしくない・・を

説明したモデルが限界効用ですが、限界効用は、所得差における

効用の差でも現れます。

年収400万円の人には、31万円は感激するほどの金額ですが、

年収1億円の人には、あまり意味はないということです。

年収1億円は大げさかもしれませんが、ある程度成功している

人たちにとって、子ども手当の絶対額には、インパクトはありません。

つまり、高額所得者に支給する分はムダ使いと言われても仕方がないでしょう

(“子ども手当”という名目から使う可能性も若干はありますが・・・) 。

所得税の配偶者控除の廃止は、さらに不可思議です。

高額所得者、特に成功している中小企業経営者は、役員報酬を妻にも

分散することで節税を図っています。

つまり、配偶者控除を廃止しても影響はゼロです。

夫婦共働きの世帯も同様です。

夫婦共働きの世帯は、一般的に、恵まれた人たちです。

ダブルインカムですから当然ですね。

この人達にとっても配偶者控除の廃止は影響がまったくありません。

結局、配偶者控除廃止で損をするのは、所得の少ない世帯です。

夫だけが働いているか、奥さんをパートに出して、給料を年間103万円に

抑えている人たちです。

この人たちにとって配偶者控除の廃止はもろに影響があります。

そもそも、奥さんがパートをしている世帯が、どうして、給料を103万円以下

しか欲しがらないかは、配偶者控除のためというよりも、夫の勤め先が

配偶者手当の支給の基準を税法にしたがっているからです。

民主党はここもわかっていないようです。

つまり、配偶者控除の廃止というのは、所得の少ない層の増税でしかありません。

この他にも、街の税理士程度が聞いただけで、「おかしい」と思うことが、

マニフェストには満載です。

政治家にも税金や経済学の基本的なことは勉強しておいてもらいたいものです。

「モラトリアムは無罪か?」

モラトリアム。

最近のニュース等でご存じでしょうが、経済学用語で「支払猶予期間」の事です。

私は、心理学で使われる「先延ばし」や「回避」のニュアンスが浮かんでしまいます。

最終案では強制を伴うモラトリアム発動は見送られました。

ただ、返済猶予制度は中小企業の経営者にとって無視できないはずです。

元本のみならず、利息の返済も猶予され、その期間は3年。

それでは、3年後・・・中小企業の経営は楽になっているのでしょうか?

中小企業の多くは、借入金の額が年々増加しています。

当然ながら、返済額も比例します。

返すために借りる。

これは資金繰り上、当然の手当てです。

赤字企業が大多数と言われている現在、そもそも返済するお金すら足りないのですから。

このような状況の中、3年もの間、元本も利息も返済をしなくてもよいというのは非常に魅力的な法案です。

返済猶予を受けても、新規融資を止めさせないと言っていますので、ここまでされれば企業倒産のペースは減少するでしょう。

しかし、制度終了後、それでも好転しない企業に、金融機関は融資を続けるのでしょうか?

民主党は、ダムや道路など無駄な公共事業を削減し、その他も見直しを計っています。

当然、国家予算の消化の恩恵を受けてきた企業は、売上減少を余儀なくされます。

そして、自らの政策により経営が苦しくなる企業の返済を3年間猶予する。

3年後、公共事業を増やす事はないにもかかわらず・・・。

民間需要が激減しているこの時期に、長年公共事業で食べてきた企業が、短期間で民間中心に移行できるのでしょうか?

結局、このような企業の命を「先延ばし」しているだけなのです。

だから、結局はモラトリアム。

もちろん、ダムや道路など無駄な公共事業を進めるのが良いとは思いません。

ただ、それぞれの政策が、縮小均衡を招くだけのものとしか考えられないのです。

これは全ての中小企業に言える事です。

制度の利用が、企業と金融機関との合意を前提とする以上、事業再生計画なしに実施される事はあり得ないでしょう。

事業再生計画も描けない企業の返済を猶予しても意味がないからです。

例え政府の保証があるとしても、無制限に返済猶予を乱発する金融機関がどのような目で見られるか・・・。

セーフティネットとは明らかに質の異なる制度です。

つまり、まず行うべきは、実行可能な事業再生計画の検討です。

もし、その再生計画を実行するにあたって、返済猶予が有力な手段となるのであれば、それは積極的に利用すべきです。

ある意味、この制度は、中小企業救済の名のもとに、返済猶予終了後に生き残る企業を選別している気がします。

事業再生計画を描けるかどうかが踏み絵です。

正直、事業再生計画を作るのはつらい作業になるでしょう。

ただ、目の前の現実を見ない限り、いずれにしても企業の寿命は長くはありません。

当社も外部向けの経営計画セミナーを行っていますが、そこで初めて計画を立てられ、このままでは倒産すると危機感を持たれる企業もあります。

「先延ばし」法案を待って行動していては、とても間に合いません。

返済猶予が頭をよぎっている企業は、いますぐに行動すべきです。

実は、サバイバル・・という現実

この言葉には、おかしな響きを感じます。

私たちの国、先進国日本では、ほとんどの生存の恐怖はありません。

餓死をする方が難しい我が国では、

メタボの方が問題になっています。

ほとんどの人が、

それなりのものを食べ、

着るものにも困らず、

車に乗って毎日を過ごす。

昔よりも治安は悪くなったとは言っても

まだまだ、世界的には治安の良い国でしょう。

そうした、おとぎ話のような国で“サバイバル”。

おかしな感じがします。

しかし、私が言うまでもなく、

この国では“サバイバル”が必要です。

お金の視点から見たら誰が考えても至る結論です。

そして、今の問題は、“サバイバル”が必要な国で、

多くの人が“サバイバル”を考えていないことです。

ジャングルで裸でいるような状態なのです。

こういうことを書くと

「日々が大変でそれどこではないよ」

という意見が聞こえてきそうですが

そんなことはありません。

そういうことを言う人のほとんどの

着ている服、住んでいる場所、食事は・・・・・・

「それどころじゃない」というものではないはずです。

そして、

この個人のお金の現実は、

会社でも同じです。

・・と言うか、会社のお金に関しては、

さらに“サバイバル”について考えていかなければならない環境にあります。

ジャングルや雪山では、一歩に非常に時間がかかります。

結果を急いだら遭難です。

そんな状況下にいるのが、日本の中小企業です。

したがって、

“要サバイバル”という思考が明暗を分けるのです。

さて、私の話を聞いた当社の社員は、

どんなサバイバル戦略をとるのでしょうか?

サラリーマンの場合は、

入金の方がほぼ確定していますから

そんなに難しい戦略は必要ありません。

1分でも早く対応することが最も重要なことでしょう。

そして、

実は、中小企業も同様です。

1分でも早く対応すること。

そのための数字の見立てを早くたてることに尽きます。

言葉にすると当たり前のことになりますが、

この基本をどれだけサバイバル感を持って

処理できているかが来年の明暗をさらに分けていくでしょう。

【不確実な売上げ】と【エリアリスクの本質】

売上げは“不確実なもの”です。

当然ながら約束されたものではありません。

マーケティング費用を高めても、売上げが必ず上がるわけではありません。

不況期に入ってから反応が悪くなり、反応が良いとしても売上げにつながるまでの時間が伸びています。

それでも、マーケティング費用を減少させてはいけません。

負のスパイラルに陥ってしまいます。

とはいえ、有効な打ち手もないまま、どの企業も頭を悩ませているのが現状・・・。

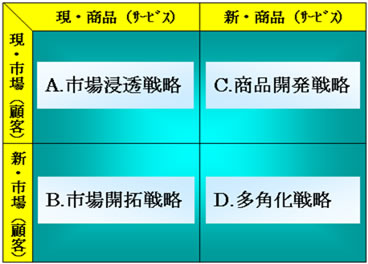

ここで、使い古されていますがアンゾフの商品/市場マトリクスで整理してみます。

まず、Dは中小企業が簡単に手を出せる領域ではありません。

Cは商品開発力がある企業のみ実行可能です。

開発力は、中小企業にとって検討していくべき重要な課題ですが、極めて脆弱な企業がほとんどというのが実態です。

そして、Aで限界を感じているほとんどの中小企業が、消去法的にBを検討します。

つまり、どの企業でも真っ先に考えるのが、エリア拡大。

エリアを拡大すれば、確かに売上げは増加します。

しかし、固定費や投下資金も同時に増加します。

失敗した場合の撤退コストも高くつき、致命傷につながる事も数多い・・・。

ここで考慮すべき点が一つ。

自社が他のエリアに進出しようと考えているのと同じように、他社も自社の現エリアに進出しようと考えています。

エリア拡大に注力している間に、お膝元を荒らされたらどうでしょう。

想像は難しくないはず・・・。

さらに、もう一つお伝えしておきます。

当社は、税理士事業及びコンサルティング事業を通じて、様々な地域の様々なお客様の財務データを目の当たりにしています。

その中には、いわゆる地域一番店のお客様も数多くいらっしゃいます。

そして、地域一番店と他の企業では、その財務力に“圧倒的な差”がある事を「実際の財務データ」として把握しています。

“本当に”圧倒的な差です。

このような圧倒的な財務力を持つ地域一番店が、その地域から上がる収益を原資に他のエリアに進出を図るのは当然です。

ある意味、お金が余っているのですから。

しかも、このような企業は余力があるので、長期戦が可能です。

考えただけでも恐ろしい・・・。

はっきり言って、Aで成功できない企業にBなどやり切れません。

新エリアのシェアを獲っても、現エリアのシェアを落とし、利益が出るどころか、損失の方が大きいというのが落ちです。

Bで成功している企業は、Aを制した企業が大多数です。

現在、多くの企業は売上げが減少しています。

どの企業も困っています。

しかし、目の前にあるライバル企業に“売上げは眠っています”。

実際のシェアが見える所にあります。

今までは、マーケティングで“結果として”シェアを獲っていたのかもしれません。

ただ、マーケティングだけでは、地域一番店にはなれません。

実際、地域一番店が圧倒的にマーケティングに長けているとは限らないからです。

必要なのは、圧倒的な地域一番店としてのシェアを獲るための戦略を実行する事です。

エリア拡大戦略により、不確実性の高い売上げを、不確実なエリアで求めるのはリスクが高い選択なのです。

今のエリアで地域シェアを確保する事が、売上げの不確実性を下げる事につながります。

結局、現エリア重視という原点回帰の戦略ですが、あらためてライバル企業にやられたときの恐ろしさと言ったら・・・。

説明する必要すらないはずです。

サンプルデータの信憑性

先日、保険会社の営業担当が「こんな新商品が出たのですが、どこかニーズのある顧問先様はいらっしゃいませんか?」とセールスに来ました。

その商品、簡単に説明すると、ドルで契約時一括払いの満期時一括受取り。

つまり、契約時よりも満期時が円安になっていれば為替差益が発生し、プラス、確定利回りが保証されているというもの。

お金の固定期間から考えると確定利回りはかなり良いのですが、為替リスクを負っているのだから当たり前。

さらには、節税効果がゼロときたものですから、リッチな会社がお付き合いで加入するといったタイプのどうしようもない金融商品です。

「世間では円が強くなる、という見方が主流だと思いますが、どうなのでしょうね?」

よくこんな商品をセールスに来るなぁ・・・とは思いつつ、どのような返しが来るのか興味もあったので聞いてみました。

「はい、そういった意見はよくお聞きしますが、こちらをご覧ください。」

営業担当は補助資料を広げました。

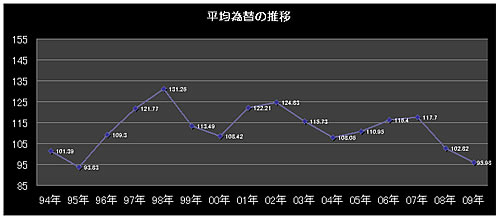

「このように、過去のデータによれば、短期的には円が高騰しても、長い目で見れば持ち直しております。1995年と比べてみてください、むしろ2円下がっております。」とのこと。

営業担当は決してウソは言っていません。

これを見て、なるほど納得!と思われた方は加入してください 笑

ただ気を付けていただきたいことは、補助資料にはセールスに都合のいいようにバイアスがかかっているということです。

以下の図をご覧ください。過去20年間の為替相場の変動です。

長く区切って、20年前からの推移を見てみると、上がり下がりを繰り返しながらも徐々に円が強くなっていることがわかります。

この推移を見せたらセールスとしてはあまり都合が良くありません。

逆に、短く区切って、10年前からの推移を見てみると、18円も短期的に円が上がっているのですから、これもセールスとしてはあまり都合が良くありません。

つまり、円高になっている15年前付近からの推移にフォーカスするのが、セールスとしては最も都合が良いのです。

ついでにお話しをすると、営業担当がそれを知っていたのかどうか・・・、大変疑わしいところです。

つまり、社内の新商品研修の段階で、上からその説明を受けずに、都合の良いサンプルが適正サンプルだと思い込んでセールスしている可能性があるということです。

表面的にはなんの悪びれた様子も見て取れず、むしろ社会貢献意識全開でセールスしてきますから厄介です・・・。

このように、世の中には過剰一般化のバイアスがいたるところでかかっています。

世の中で何らかのサンプルデータを目の当たりにしたときは、そのサンプルの質・量という観点から、そのサンプルデータが適正かどうか疑ってかかることが重要です。

『80%の人から絶大な支持!』

その商品のファンを5人集めて、そのうち4人が支持すれば成立です。

『地域出玉No.1店舗!』

田舎のせまい町内であれば、1店舗しかない可能性だってあります。

誰もウソは言っていません、消費者がそれをどう受け止めるかどうかの問題です。

逆に考えれば、過剰一般化を意図的に使うこともできます。

セールスの場面や、社内のモチベーションアップのため等々・・・、うまい使い方をすれば、様々なケースで威力を発揮することでしょう。

しかしながら、節度を守らずに、あまりにも事実を誤認させるような使い方をすれば、当然ながらしっぺ返しがきますのでご注意を・・・。

世界市場を買う

今月から、

SBI証券で『バンガード・トータル・ワールド・ストック・ETF』(VT)

の取り扱いが始まりました。

ついに、「世界市場を買う」ということが、

一般人でも手間をかけずに出来る時代がやってきました。

それも1000株以上買うのならば、

手数料も決して高くありません。

まだまだ、実際の投資のためには、

いくつか超えなくてはならないハードルがありますが、

これは、運用革命が粛々と進行していることの証左です。

ちなみに、私が今書いている本でも、

このニュースは取り上げるつもりです。

会計の専門家が書かせていただいた運用の話は、

とても地味ですが、

世界で起きている運用革命の状況を

いち早く取り上げた本になるかもしれません

(本になるのに、時間がかかって、“いち早く”が

実現しない可能性もありますが・・)。

しかし、昨年、アメリカ市場で上場したETFが、

一年後には、日本でも売買が可能になる・・状況というのは

どう考えるべきでしょうか?

パッシブ運用のキモは、

多くの人が、アクティブ運用をしてくれるところにあります。

しかし、それが逆転して、

ETFの投資が主流になると(今も、そうなりつつありますが・・)、

市場そのものが割高になる・・という皮肉が起こります。

市場は、いつも庶民のお金を飲み込んできました。

過去には、大きな年金基金やプライベートバンクでないと

扱えなかった運用方法が、簡単にできるようになることの

意味は何でしょうか?

最早、パッシブ運用は使えない・・という

事態が起きる可能性・・・?

まだ、よく頭の中でまとまっていませんが、

事のはじめには同乗するにしても、

途中からは降りることを考えた方がよい可能性も

あります。

ここからの運用革命の動きは、見物です。