5月、ドコモがパケット通信料金の値下げを行い、価格勝負を仕掛けました。

例のごとく、au、ソフトバンクは追随します。

携帯電話市場は典型的な三すくみ状態で、やること為すこと非常に分かりやすい。

三社のシェアの構成比が、「5:3:2」。

シェアが必ずしも財務力につながる訳ではありませんが、三社の財務状態を比べると、シェア以上に差が大きい。

ドコモの企業体力は圧倒的です。

このような場合、王者が物量作戦に出たら、二番手以下の体力消耗度は激しくなります。

ライバル企業を体力的に押し出し、また戦場に戻ってくるまでにシェアを押し上げてしまう。

最初に価格勝負を仕掛けたのはソフトバンクですが、冷静に財務状態を分析すれば、価格勝負で致命傷を受けるのはソフトバンクです。

どんなにサービスや製品レベルが高くても、企業が体力的に潰れてしまったら、全く意味がありません。

当然ながら、中小企業が体力勝負を仕掛ける事は禁じ手です。

では、どうするか?

「ライバル企業の経営分析を行い、弱点を掴み、そこを集中的に攻める」

これって考えた事がありますか?

今回、ドコモの値下げの目的が、ライバル企業の財務悪化を狙って行っているのかは分かりません(結果的にはそうなりますが)。

しかし、経営分析からのアプローチを経て実行される戦略的打ち手は強烈です。

自社の経営分析を行う事は多いでしょうが、ライバル企業の経営分析を積極的に行うことは少ないはずです。

ただでさえ、中小企業では分析データが少ないのですから。

ですが、もし、あなたの会社のライバル企業が、あなたの会社を分析しており、弱点を見つけ、そこを突くような戦略を考えているとしたら・・・。

戦略を考えるのは楽しい作業です。

考えた戦略を現実に落とし込む時に数字を考えるのはつらい作業です。

でも、自社及びライバル企業の経営分析を行った上で立てる戦略は、ゾクゾクするレベルのものが出るときがあります。

本来、経営分析は、優れた戦略立案の大前提です。

経営分析は数字が伴うものなので、大抵の経営者の方は敬遠されますが(笑)

そこで、現在、当社は共同事業で、この障壁を可能な限り取り除く、経営分析管理システムを制作中です。

このシステムにより、経営管理レベルが劇的に向上するとともに、戦略立案の足がかりになるようなものになっています。

ですから、ライバル企業がこのシステムを使って戦略を立案しているとしたら、あなたの会社は不利な立場に追いやられる可能性があります。

正直、そのレベルのシステムを目指しています。

当社はもともと『会計ワークショップ』というセミナーを行っていましたが、これを究極の形にまで作り上げたのが、制作中のシステムです。

そして、『会計ワークショップ』が7月に開催され、このシステムは8月のリリースを予定しています。

恐らく、今の形での『会計ワークショップ』は最後になるでしょう。

『会計』、『ワークショップ』。

もともと経営者に敬遠されそうな言葉が並んだこのセミナー。

正直なところ、当社の合宿セミナーの中でも、一番集客が遅い。

今回も現時点では、数枠が空いているようです(苦笑)

ですが、常連のお客様方からは、一番のキラーセミナーであるとの評価をいただいております。

『会計ワークショップ』と言ってはいますが、実際は『経営分析管理』セミナーだからです。

つまりは、企業戦略立案への「キラーパス」となるセミナーです。

もう一度繰り返しますが、経営分析管理システムがリリースされた後では、この形式でのセミナーは最後になります。

岡本から、皆さんに出せる最後のキラーパスです。

あなたのライバル企業がそのパスを受け取っていたら、何を仕掛けてくるのか・・・。

結局は宣伝になってしまいましたが、冗談ではない事は確かです(笑)

カテゴリー: ビジネス万有引力の法則

会計でもっと仕事が楽しくなる方法

今年も早いもので5ヵ月が過ぎようとしていますが、

私は9月が待ち遠しくて仕方がありません。

それは、9月が弊社の損益分岐点だからです。

つまり、9月以降の売上は全てが『利益』となるのです。

そう思うと俄然やる気が出てきます。

厳密に言えば原価(変動費)がありますので売上げのすべてが利益ということはありませんが、税理士事務所の原価などたかが知れていますので、私は『売上=利益』とみています。

こういった情報を得ることができるのは、私が少しだけ会計の知識があることと、『CVP分析』の手法を知っているためです。

すでにご承知の方も多いと思いますが、CVP分析とは、Cost(コスト)、Volume(量)、 Profit(利益)の三要素の相関関係を分析し、経営に役立つ情報を提供するものです。

皆さんが普段ご覧になっている決算書からは本当に経営に必要な情報を得ることはできません。

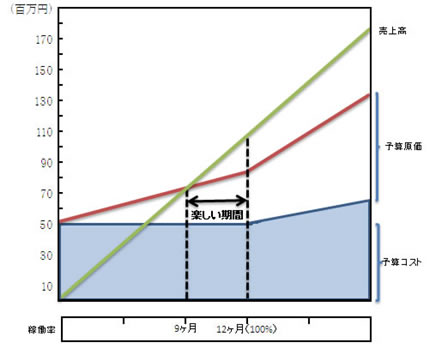

次の図をご覧ください。

この図は皆さんお馴染みの『損益分岐点図表』とは少し違った要素が入っています。

それが、『予算コスト』と『稼働率』です。

具体的な計算方法については、弊社が行う、「カラダとアタマで会計を学ぶ『会計ワークショップ』」にてお話していますので、計算方法がお知りになりたい方は是非ご参加下さい。

予算コストとは、変動費以外の予定稼働率100%において予測される費用の総額を表します。

そして、もう一つの重要な要素が、損益分岐点を達成するまでの達成月数(稼働率)についてです。

CVP分析では、損益分岐点における売上高が明らかになりますが、更に重要なことは、その売上高を期首からどの程度の時点で達成できるのかという視点と、その期間を短縮するための方法を構築することです。

つまり、損益分岐点を一日でも早く達成することは、その事業年度の資金分岐点を達成することに相当します。

私が税理士になったのは10年前です。ちょうど3年前にこの「カラダとアタマで会計を学ぶ『会計ワークショップ』」(旧「会計するカラダVS会計するアタマ」セミナー) に一税理士として参加しました。あの時の驚きは今でも忘れません。会計のセミナーとしては他に類を見ない内容です。

このように、経営の意思決定において役立つ会計の知識はたくさんあります。それを、不況の今だからこそ「カラダとアタマで会計を学ぶ『会計ワークショップ』」 でお伝えいたします。経営者の皆さんには絶対に学んでいただきたいセミナーです。

意外と盲点

「取引先が倒産した!」

って聞くと、冷や汗をかきますよね?

さて、企業倒産の分岐点と言われていた3月から4月に切り替わりました。

そして、このテーマで書こうとしていた矢先の事です。

「山田さん、印刷業者が倒産しました!」

取引先の倒産という場合、まず考えるのは貸し倒れでしょう。

今の時期、債権管理の重要性は、ここ数年とは比較になりません。

“B to B”ビジネスの企業様は、本当に気を付けて下さいね。

「気を付けるって言ったって・・・」

って声が聞こえてきそうですが(苦笑)

ただ、倒産しそうな企業は、必ずその予兆があります。

それは、ほんの些細な事です。

普段と違う動きがあるとか、連絡の頻度が変わるとか。

危険を感じる取引先とは、取引自体を中止するという判断もあり得ます。

ただ、そうは言っても現実問題は難しい・・・。

そうであるならば、徹底した情報収集や前金の受領、信用取引に上限額を設定する等、何かしらの対策を講じるのは必須です。

連鎖倒産は確実に起きていますので。

・・・ここまで読んで、「今回は倒産と債権管理の話かー」と、お考えの皆さん。

実は違います。

債権管理については書きたい事はたくさんありますが、それは皆さんも常に考えているでしょうし、よく話を聞くはずですので。

冒頭の印刷業者の倒産話ですが、これは発注先です。

つまり、この企業様にとってはお金を支払う側。

「なんだ、それなら支払いも一時保留になるだろうし、大きな問題ってあるの?」

そうお考えなのは当然です。

しかし、意外と盲点なのが、発注先業者の倒産です。

このお客様で言えば、集客が生命線。

明日の折り込みチラシがいきなりストップしたら・・・。

考えただけでも恐ろしい。

この倒産情報、実はこの印刷業者の下請け先から連絡が入りました。

チラシの折り込み業務を請け負っていたのが、この下請け先です。

「週末の折り込みのために、直接ウチにお金を支払って下さい。そうでないとチラシの折り込みを行いません」

倒産の場合、債権債務の権利関係が絡んでいるので、話はそんな単純ではありません。

また、当然ながら、チラシの在庫がこの下請け企業にあるのです。

「受注先からまだお金をもらっていないから、この在庫は引き渡せない!」

って話になると、さらにややこしい。

実はこの下請け企業も倒産寸前で、お金を支払ってもチラシが折り込まれなかった!

なんて、あり得ない話ではありません。

大不況の中、「経費削減!」の号令で、真っ先に対象となるのが「広告宣伝費」。

ですから、広告関連業者の倒産リスクは、他業種に比べていち早く高まっています。

とはいえ、他社が広告宣伝費を削減し始めているからこそ、低い広告単価で大量に宣伝出来る可能性があります。

余力がある企業は・・・。

私も、担当先企業様の予算組みした経費の中で、真っ先に予算実績対比を行うのが、広告宣伝費です。

「広告宣伝費の実績が、予算を下回っていますよ。大丈夫ですか? このままで売上げを確保できるのですか?」

成り行きで経営してきた企業と、きちんと計画を立てていた企業では、いざというときの選択肢の幅に大きな差が出ます。

実は、その企業に余力があるというよりも、先の事を考えて、つまり経営計画を作成する過程において、あらゆる事態を想定していれば、乗り切れる場合が非常に多いのです。

この典型は資金繰りですが。

また、今回は広告業者のお話でしたが、最大の問題は仕入れ業者の倒産です。

1~2年前、夜遅くにお客様から電話がありました。

「最大の仕入先が倒産した! 今、預け在庫を回収するためにスタッフが飛び回っている!」

これほど恐ろしい事はありません。

仕入先が倒産したという事は、売る物がなくなるという事です。

しかも、代替がきかないような商品を扱っている場合、致命傷になります。

このお客様の例は、まさに代替がきかない仕入先でした。

一時期、商品が欠品してしまい、売上げが激減してしまったそうです。

下手をすると、貸し倒れとは別の連鎖倒産が起こりかねません。

売る物が無くなるという事は、入金がストップするのですから。

取引先を絞って取引額を増やし、取引単価を下げるという手段は王道です。

ですが、このような手段も、取引業者が倒産しないという大前提に立っています。

今のような大不況期においては、取引単価はあえて目をつむり、取引業者を分散するという選択も考える必要があります。

リスク回避の保険料という感じで。

残念ですが、これまで成り行きで経営を行っていた企業は、現時点では生き延びる事を最優先に考えなければなりません。

そうであるならば、リスクの高い取引先との取引は見直して、受注単価を下げてでも、安全な取引先との取引額を増やすという手段を取る事も視野に入れる必要があります。

逆に言えば、余力のある企業は、受注単価を下げてでも仕事が欲しいという業者を探す絶好のチャンスです。

仕入れ単価が下がれば、価格競争力も上がります。

広告単価が下がれば、物量作戦で一気にブランディングが出来ます。

さあ、皆さんの会社は、今、何をすべきでしょうか?

ボーナストラック

アルバムの末尾に収録されているアレ、ボーナストラック。

リミックスやデモバージョン、未発表曲、などが主流でしょうか。

コアなファンへの訴求力になることもありますが、基本的にはハズレが多いもの・・・、というか、そもそも誰も期待すらしていません。

稀に、リミキサーのクレジットからワクワクすることもありますが、結局ダメで、期待した自分を「そもそもボーナスなのだから・・・」と、戒める・・・。

4月10日、政府・与党は追加経済対策を発表しました。GDPを2%ほど押し上げる効果を期待しての内容は、

■ 3~5歳の子供を持つ世帯に対して年36,000円を支給する。

■ 13年以上使った車から、エコカーに乗り換えた場合に最大25万円を支給する。

などなど、財政支出が過去最大と言われるだけあって、一般消費者が理解しやすい、ポップで派手なものが並びました。

景気が回復してから消費税で穴埋めですね・・・、とは思いつつも、目先の緊急対策としては、確かに消費を刺激しそう。

ただし・・・、税制に関しては・・・、ダメなんです。残念ながら。

ラインナップは次のとおりです。

■ 親や祖父母等からの住宅購入資金の贈与は、500万円まで贈与税を課さない。

■ 研究開発にかかる税額控除限度額を、法人税額の20%から30%に引き上げる。

■ 資本金1億円以下の法人にかかる、交際費の定額控除額を400万円から600万円に引き上げる。

1,400兆円といわれる「個人金融資産」を流動的にさせるためなのでしょうが、家を建てるために、親からお金をもらう、というケースはかなり限定的ではないですか?

また、研究開発優遇をしてしまうと、リッチな会社と、費用捻出ができない会社との格差が広がるばかり。このタイミングで、少数のリーディングカンパニーへの優遇なんですね・・・。

そして、交際費の控除枠拡大・・・。

交際費は、いわゆる贅沢費なので、基本的には経費になりません。ただし、中小企業については、競争力の観点から年400万円までは、支出額の90%相当を経費として認めています。

今回の改正で、その枠を年600万円に拡大するというのですが・・・、国税庁の標本調査によれば、今回の対象である中小企業における、平均の年間交際費は約90万円。

従来の控除枠400万円内に十分入っており、拡大してもらう必要はまったくないのです。

政府の構想としては、交際費の控除枠を増やして、地域飲食店での消費を促そう、ということなのですが、残念ながらそうはいかないでしょう。

本業へのバウンドから考えて、「控除枠が増えたから交際費を増やそう」というマインドに動くはずがありません。

つまり、ただ結果として400万円を超えて交際費を支出していた会社が、タナボタ的に恩恵を受けるだけ、ということになってしまいます。

もっと見直すべきものが他にあるのでは? と思いたくなってしまいますが・・・、平成21年度の税制改正はおこなわれたばかり。今回は、そもそもボーナスなのですから・・・。

…でも、フロアーライクな珠玉のボーナストラックが、稀にあったりもするんですけどね。

私を雇って税理士クビにしませんか?

今年も確定申告の季節がやってきました。

昨日は恒例となった無料納税相談の当番日で、私は申告書作成の相談にあたりました。

ここ2、3年の間に相談会場の様子は一変しました。

以前は会議用の折りたたみ机がいくつも並べられ、みんな申告書に手書きさせられたものですが、最近ではすべての机の上にパソコンが設置されており、一人に一人、一般人の臨時職員(昨年はバイトの学生もいた)がついてパソコンの操作方法を教えています。

なぜこうなったかと言うと、数年前から国税庁のホームページでは確定申告書や消費税、贈与税の申告を手軽に作成できるサービスが設けられたためです。

ところが、税理士が行う相談ブースと税務署が行う相談ブースはパーティションで仕切られており、相変わらず手書きで申告書を書かせています。

この違いは何でしょうか?

税理士会の会議の中でこのことが問題にあげられました。

「資格のないバイトが申告書の作成を行うのは問題だ!!」

「間違ったことを教えている!!」

確かに私もバイトくんが間違ったことを教えているのを見たことがあります。

しかし、ちょっとした間違いです。悪意なものではありません。

仮に申告が終ったあとで間違いが判明しても大問題となるようなことではありません。

ようは“直せばいい”。

しかし、この“直せばいい”ということに抵抗がある方も少なくないのは事実です。

話題を変えましょう。

今から10年程前の話になりますが、生意気だった私の話をします。

当時税理士になる勉強をしていた私は受験勉強もひと段落し就職先を探していました。

会計事務所ではなく中堅企業での就職を探していたところ、『上場準備のため財務部門を統括する人材を求む』という求人を目にしました。

さっそく連絡をし面接に行きました。

面接をしていただいた方の肩書は覚えていませんが役付きの方でした。

私は面接の最初にこう切り出しました。

「御社には税理士はいますか?」

「いますよ。先日ちょうど税務調査があり何の問題も出てきませんでしたよ!!」

と少し得意げでした。

私はこう続けました。

「仮に私が御社の申告をすべて行い、税務調査において悪意ではない申告ミスを指摘され数千万円の追徴税額が発生したとしても、その税金は税理士が適正申告を行っていたなら納税していた金額です。」

「ここで考えるべきことは、追徴税額ではなくそれについてくる罰金の額です。」

「つまり、数年あるいは十数年に一度あるかないかの税務調査での罰金の額と、その間に税理士に支払う報酬額とのどちらが大きいか?ということです。」

「結論を言います。私を雇って税理士を解雇しませんか?」

面接の結果は秘密です(笑)

生意気で血気盛んだった昔の話と思って笑ってください。

しかし、私は今でもこの気持ちに変わりはありません。

今、税理士が行っている仕事の多くが新たなモノにとって代わる、いや、代わらなければならないと私は思っています。

ささやかですが、みなさんがご自分の確定申告をwebでできるようにセミナー映像を作成いたしました。

注意しておきますが、これですべての申告ができるわけではありませんが、少しでもみなさんのお役に立てれば幸いです。

みなさんを変えるのは私ではありません、みなさん自身です。

私どもはそのためのお手伝いを精一杯させていただきます。

みんなで変わりましょう。

生き残るために。

【トヨタの大赤字】と【不況期の固定費】

すごく不思議に感じませんでしたか?

日本企業の象徴たるトヨタが、大赤字になるという事に・・・。

前年2008年3月期は、過去最高の売上高及び利益を達成していました。

今年はというと、2009年3月期の予想連結売上高21兆円、営業利益△4,500億円(2月6日発表資料)。

同じく連結売上高21兆円だった2006年3月期、その営業利益は1兆8千億円です。

この差は、一体何を意味するのでしょうか?

日本企業の業績悪化後、その対策の第一弾という感じで話題となった派遣切り。

皆さんもご存じのように、固定費的性質の人件費を変動費化した仕組みの代表が、派遣労働です。

物が売れないなら、作る必要がない。

作る必要がないなら、材料はいらない。

だから、材料と同じ変動費である人件費はいらない・・・。

企業は、規模の拡大に伴い増大する固定費を極力抑えるため、このような仕組みを導入してきました。

グーグルやアップルのように、革新的技術や製品の投入で飛躍する企業は極少数です。

通常は、固定費にレバレッジをかけるしかありません。

そして、規模を求めないと利益が出ない収益構造になっていく・・・。

トヨタの場合、為替変動が業績に大きく影響を与えましたが、それ以外は明らかに規模の拡大に応じた固定費の増大が要因です。

とはいえ、固定費の投入に躊躇して、ライバル会社に先行されたら後の祭り・・・。

そのシェアを奪うのは非常に困難です。

トヨタだけではなく、大企業のほぼ全てがそのジレンマに陥ります。

固定費にレバレッジをかける戦略は、最もオーソドックスな手法である事は確かです。

ですが、今日のような経済状態になると、その固定費が逆レバレッジとなり、リスクが跳ね上がります。

そのリスクを許容出来る大企業ならともかく、ハイリスクな戦略に耐える事が難しい中小企業は、可能な限り避けて通るべきです。

極端な話、頭を使うというよりもお金で解決する手法です。

さらに、景気に左右される事が非常に多い。

ですから、この戦略は、中小企業にとってオーソドックスなものではありません。

中小企業の大原則は、固定費を上げずに売上高の増加を模索する事です。

まずは、今の固定費のままで売上高が上がる戦略を考える。

可能であれば、固定費を下げても売上高を上げる事が出来る戦略を考える。

実際、当社も固定費を上げずに売上高を上げる打ち手を実行中です。

これがどんなに大変かと言ったら、言葉では上手く伝えられません(苦笑)

頭と肉体を酷使して実現させようというのですから・・・。

しかし、パートナーを組んでいる企業の方がもっと大変なので、我々も自らの肉体でレバレッジをかけようかと(笑)

そして、その戦略で売上高が上がったら、その負荷に耐えられるように、後追いで固定費を上げる。

中には、固定費の増加を極力避ける戦略に、消極性を感じる方もいらっしゃるでしょう。

また、売上高が上がった後に固定費を上げるのでは、業務オペレーションが回らないのではないかと考える方もいらっしゃるはずです。

ですが、急激な成長がもたらすリスクを考えると、ほどほどに、しかし継続的に成長する事が、中小企業の追及するスタイルではないかと考えます。

小さくしながら大きくする。

中小企業にはこれしかありません。

大きい事が良い事ならば、上場企業がバタバタ倒産する訳がないのですから。

セルフ・デュー・デリジェンス

履歴書も見ずに、面接もせずに人を採用する会社はありません。

試聴もせずに、ジャケ買いしたレコードがハズレだったとしても、それは自分の責任です。

企業買収等において、相手先企業に対して事前に行う調査を『デュー・デリジェンス』、略してデューデリと言います。直訳は『当然行うべき努力』。

相手から渡された決算書を信じて企業買収を決断、ふたを開けてみたら決算書は粉飾だらけだった、なんてこともあり得ます。

やはり事前に、それが真実の数字なのかどうか、実査により調べなければなりません。

それが当然行うべき努力であり、仮にそれを怠って損失を被ったとしても、それは自己責任以外のなにものでもありません。

話は変わりますが、2009年2月に東京高裁より以下のような判決が出ました。

ある企業の経理担当者が、長年、不正経理により架空外注費を計上、取引先へのわいろ、もしくは自分の懐に入れていた。

数年後の税務調査で、企業は初めてその事実を知り、当然ながら経理担当者をクビにして、損害賠償請求を行った。

争点となったのは、その損害賠償請求金額を収入に計上すべきタイミング。

企業は当然ながら、被害を知り損害賠償請求をした年度に計上すべきと主張。

しかし、国側は経理担当者が不正経理を行っていた各年度に、相当配分して計上すべきと主張、さらには重加算税まで課すといいます。

何が異なるかと言いますと、企業の主張が通れば不正経理の事実を知り、損害賠償請求をした年分の利息を払うだけで済みますが、国の主張が通れば、不正経理が行われていた数年前からの利息を支払わなければならないことになります、さらには重加算税まで。

企業にとっての負担は大きく変わってきます。

…で結論、東京高裁は、国側の主張を認め重加算税も適法と判断。企業側にとっては大変厳しい判決となりました(上告はするのでしょうが)。

企業は決して意図的に悪いことをしていたわけではありません、むしろ、経理担当者にだまされ、払わなくてよいお金を払わされ続けていた被害者です。

それなのに、事実を知らなかった数年前からの利息まで納めなければならないとは、国はどこまで搾取すれば気が済むのでしょう。

…と思いますか?

真相はわかりませんが、報道によると、経理担当者はなにも用意周到に、悪知恵を働かせて、架空外注費を計上していたわけではないようです。

外注先への振込を決済する際に誰かが振込依頼書をチェックしていれば…、

相手先からの請求書と支払った金額とを誰かがチェックしていれば…。

どうやら、そういったレベルらしいです。

法人税は申告納税方式です。このようにお粗末なチェック体制では、意図せぬ悪意そのもので、国も困ってしまいます。

経理担当者の行為は、企業の行為。責任が問われても仕方がない気がします。

『会計がわからない…』、という経営者の会社には、このように経理がずさんな所が多く、そして、会社業績の悪さとも比例しているように思われます。

その状態で、会計事務所やコンサルティング会社にウワモノだけを望んでもあまり意味がありません。それを活かすだけの土壌がしっかりとできていないのですから。

そういった会社にはまず何が必要か、それは『セルフ・デュー・デリジェンス』です。

つまりは、自社を徹底的に実査する。有形・無形問わず。

チェンジ!

ついに、オバマ大統領が就任しました!

代名詞ともなった「Yes, We Can!」の掛け声に大きな期待を寄せて、アメリカ国民のみならず、世界中が見守っています。

オバマ大統領が真っ先に求められているのは、紛れもなく経済対策。

作家の塩野七生さんは、著書の中でこのように言っています。

「現代日本の混迷はなぜ起こったか。

~中略~ 結局のところ、戦後の急速な経済成長にあったと見るべきでしょう。

つまり、あまりにも急激な経済の拡大が起こったためにかえって、政治・経済をはじめとする国内のシステムがその成長についていけなかった。そして、改革のタイミングを失い、旧態依然とした体制から抜け出せないうちにいたからこそ、不況のトンネルからの脱出も遅れたというわけです。」

~『ローマから日本が見える』から引用~

今回の経済不況の根源である金融危機・・・。

奇形児的に発達した金融工学の技術に、アメリカを始めとする世界各国のシステムはついてゆけませんでした。

オバマ大統領は、どのようにしてシステムをチェンジするのでしょうか?

その国にとって、政治家は手段に過ぎません。

アメリカ国民は、その手段としてオバマ大統領を選択しました。

では、本論です。

皆さんの会社は、迫りくる予測不能な経営環境に対して、どのようにチェンジしますか?

皆さんご存じのように、かつて急成長を遂げたIT企業の多くは、その成長に合ったシステムを構築する前に崩壊していきました。

成長を続けるには、それに見合うシステムの構築も伴わなければなりません。

それだけ、システムは継続企業にとっての絶対的必須事項なのです。

つまり、“守り”です。

そして、環境に対応出来ないシステムは、大胆にチェンジをしなければ、生き残れません。

そういう意味では、システムをガチガチにし過ぎるのも、怖い要因です。

方向転換した場合、せっかく構築したシステムを再構築しなければなりません。

結局はこの繰り返しに多大なエネルギーが費やされ、悪循環を起こします。

最も肝心なのは収益構造なのですから、その収益構造の伸びを追っかける感じで、システムを整備していくのが効率の良いやり方です。

・・・とは言っても、この力加減が何とも難しいのですが(苦笑)

当社の場合は間違いなく、収益の実際の伸び、あるいは予想される伸びに対して、システムを追っかけさせています。

お客様が最優先!

次に売り上げ!

社内体制はと言うと・・・。

「わりー。まだ出来てないんだわ。忙しくて!」

岡本の口癖です。

しかも、ギリギリで間に合わせてくるから嫌らしい・・・。

成長するには攻めのシステムが必要。

維持するには守りのシステムが必要。

環境に対応するには、システムのチェンジが必要・・・。

先日、担当するお客様と中長期経営計画を一緒に検討させていただいた時の事です。

ブレインストーミングの結果導き出された目標をホワイトボードに書きました。

持参していただいた会社のビジョンが書かれた紙を、たまたまホワイトボードに張り付けたところ、その目標が会社のビジョンにそのまま掲げられていたのです。

それは、ビジョンの中の一単語に過ぎませんでしたが、会社を中長期の継続企業として見た瞬間、シンクロしました。

しかし、現状とビジョンではズレがあるのです。

そして、そこを早期に一致させるためには、従来検討していた戦略をそのまま用いる事が難しい・・・。

会社のビジョンと戦略の統合に、システムのチェンジが必要となってきます。

苦労されるであろうお客様に対して失礼ですが、担当者としては楽しみです(笑)

このように、会社の至るところに、そして、意外なところにチェンジのヒントが隠れています。

大胆なチェンジのためには、ビジョンと現実の一致点をパラダイムシフトさせるしかありません。

繰り返します。

では、皆さんの会社はどうしますか?

オバマ大統領は、人種・年齢・言動等から変革者としてのイメージが強烈です。

ただ、要職への人材配置を見ると、想像以上に現実主義的な印象を受けますよね?

流れに乗るのも大事ですよ(笑)

Yes, We Can!

現実を並べる

『創造力がはたらく人は、知識・情報蓄積の多い人。センスよりも大事。』

年初の弊社会議で岡本が言いました。

『バンドを組んだばかりの10代の頃、さまざまなバンドの好きな楽曲を10曲並べて、好きな部分だけを切り取り、ツギハギにしてオリジナル曲を作ったものだ。』

レディオヘッドのフロントマン、トム・ヨークが言ったことを思い出しました。

急速な景気悪化に伴い、貧富の差はより厳しくなっていきます。『1億総中流階級』の意識があった日本も、今やジニ係数(※)0.53です。

0.5を超えてくると貧富の差が大きく、社会の歪みが目立つので政策(主には税制と社会保障)で整えなければいけません。

しかし、今の状況では景気回復最優先。税制によって格差を整えるために、どこかを減らしてどこかを増やす、というよりもとにかく減らす、そして消費促進。

・・・のはずなのに、年末に発表された税制改正を見てみるとなんだか頼りない。特に中小企業には。

特殊支配同族会社の役員給与損金不算入制度はそのまま、法人税率もわずかに下がっただけ。

そもそも日本の法人税率は40%、隣の韓国は27%ですし、EUなんて平均24%ですから、諸外国に比べたらものすごく高いのです。

個人の暮らしに関しても、住宅や自動車を中心に減税策が図られているのですが、消費を促すまでに至るかどうか・・・。

と述べてみても、結局は現実の確認にしかすぎません。国を変えようとしてもそう簡単には変わらないのですから。

それでもやはり確認は必要なのです。変わらない現実を机の上に並べる、できるだけ数多く並べる、そこから進むべき道を『創造』する。

税制改正だって、経営のために並べるべき現実です。

『創造力がはたらく人は、知識・情報蓄積の多い人。センスよりも大事。』

税制改正を文字の羅列と捉えずに、ポイントだけでも顧問税理士に確認しましょう。顧問税理士だって、聞かれなければアナウンスしないかもしれません。

『バンドを組んだばかりの10代の頃、さまざまなバンドの好きな楽曲を10曲並べて、好きな部分だけを切り取り、ツギハギにしてオリジナル曲を作ったものだ。』

アーティスティックな分野でも最初はそうなのです、どれだけ数多くの楽曲に触れてきたか、どれだけの展開パターンを知っているか。その組み合わせなのです。

【中小企業版オレオレ詐欺と企業版ババ抜き】

不況になると活動が活発になる“中小企業版オレオレ詐欺”、いわゆる“取り込み詐欺”の動きが目立ってきました。

ここ数年、90年代中頃の取り込み詐欺ブームの経験がない農家を中心に、静かに21世紀のブームがはじまっていました。

不況前から静かに動いていたのは、彼ら詐欺師に、不況の匂いをかぎ取る力があるからでしょうか?

確かに、彼らの方はいつも行動を続けているだけで、受注が減った企業側が不況になるとひっかかりやすくなるだけのようにも思えますが、周辺から漏れ聞く被害の状況からは、活動自体が活発になっているように思えます。

今回の不況を多くの人が認知する前から、お客様に注意喚起していましたが、私の周辺でも少額ですがすでに引っかかってしまった方がいます。

不況期の基本的スタンスは、「減収増益」です。

そして、“売りは怖い”という基本に帰って、取引先の与信の再チェックからはじめるのがセオリーです。

しかし、実際には、売上げが落ちる恐怖には勝てない企業が多く、ライバルが取引をやめたババ取引先を掴む場面も多くなってきます。

この企業版ババ抜きについても、2年前から、「そろそろ気をつけましょう」と注意喚起していましたが、思わずババを引いてしまった方が既にいます。

“詐欺”と“ババ”という2つの地雷をうまく避けながら売上げをさらに拡大するというのは大変難しいことです。

ですから、不況期の優先事項は“与信”になるわけですが、このシフトチェンジは思いの外難しいものです。

特に、営業マンの評価を売上げだけにしている企業などは、代わりとなる評価方法に気づきませんから売上げ至上主義の暴走はちょっと止めようがないかもしれません。

マニュアル車ならば、坂道はシフトダウンが常識。

状況状況に合わせて、シフトチェンジを繰り返していきます。

同様に、中小企業の運転も、状況に合わせて、管理する財務数値は変えなくてはいけません。

ここがわからずに、漫然と好況期と同様に数値管理をしていれば、罠に捕まる可能性は非常に高くなります。

本来、財務の専門家が最も頼りになるのは、こうした状況です。

しかし、残念ながら、環境に合わせて財務の管理方法が違うことをアドバイスできる専門家はそう多くはありません。

したがって、中小企業の経営者は、自らが管理すべき数値を選択し、守りのための財務管理を考えなくてはいけません。

“減収増益”という価値観。この価値観を基本とするならば、何を管理しますか?

単純に、経費削減なんて言わないでくださいね。