消費税増税による混乱も一服ついて、すっかり8%の生活にも慣れてきてしまった、そんな今日このごろですが、この増税による消費の下支えのため、臨時に実施される給付金があることをご存知ですか?

そう、厚労省管轄で始まった、【臨時福祉給付金】と【子育て世帯臨時特例給付金】です。

漢字ばかりの、いかにも!というようなネーミングですが、あまり大体的に宣伝していないようで、ご存知ない方もいらっしゃるのではないでしょうか。

そこで今回は、この制度を簡単にご紹介いたします。

まずは厚労省のHPです。

http://www.2kyufu.jp/

なお、少し見にくいですが給付を実施するのはお住まいの市町村になります。

★臨時福祉給付金

・趣旨:消費税増税にともなう所得の低い方の生活への影響を鑑みて給付金を支給する

・対象者:(1)H26年度の市民税が非課税の方、(2)生活保護を受けていない方

・給付額:対象者1人につき1万円(給付は1回限り)

すなわち、H25年中の給与や年金などの所得が無い、あるいは所得が低いため住民税が課税されておらず、誰の扶養親族にもされていない方で、かつ、生活保護を受けていない方が該当します。

★子育て世帯臨時特例給付金

・趣旨:消費税増税にともなう子育て世代の消費の下支えの観点から給付金を支給する

・対象者:(1)H26年1月分の児童手当の給付を受けている方、(2)H25年分の所得が児童手当の所得制限限度額未満の方

・給付額:対象児童1人につき1万円(給付は1回限り)

なお、所得制限の金額の目安はこちらをご覧下さい。

http://www.2kyufu.jp/kosodate/youken/

夫婦子供の3人家族でも、年収920万円以内であれば支給対象とされます。

要は、児童手当をもらっている家庭で、給与年収が900万円を超えない場合には、給付金の支給を受けられると考えて良さそうです。

しかし、受給を受けるには、申請を行わなければいけません。

http://www.2kyufu.jp/kosodate/shinsei/

黙って待っていても給付はされませんので注意が必要です。

なお、各市町村の申請の状況はこちらでも確認できます。

http://www.2kyufu.jp/shichouson/

7月より、ぼちぼち役所では受付の受付を開始しているようですが、いま見ていただいたとおり、給付は1回きりの限定です。しかも申請方式です。

たった1回の給付で、この給付を受けた家族にとってどの程度の効果があるのでしょうか。。。

例えば夫婦子供の3人家族が申請により受けられるのは1万円です。果たしてこれが消費の下支えになるのかは疑問に思えてしかたがありません・・・

しかも、もし申請を知らなかった方がいたら、当然給付はされません。

趣旨からみても、そんな制度では問題ではないか、と感じてしまいます・・・

しかし、もらえるものは貰っておかない手はありません。

申請用紙は一斉に各家庭に送られているようですが、繰り返しになりますが、給付を受けるには申請をしなくてはいけません。

あなたの家にも、申請用紙が送られてきていませんか?

該当する方は、申請のし忘れのないよう、気をつけましょう!!

カテゴリー: 日本の税金アーカイブ

コンビニの一杯100円のコーヒーが、あなたには200円だったら

「は?何を言っているんだ?一杯100円のコーヒーは、誰が買ったって100円にきまっているじゃないか!」

確かにその通りなのですが、ちょっと角度を変えて物事を見てみると、一概にそうとは言えない事実があるのです。言い方を変えてみましょう。

「コンビニの一杯100円のコーヒーを買うには、あなたはいくら稼がなければいけませんか?」

さあ、どうでしょう?

私達は労働によって得た収入から税金を支払い、残ったお金を自由に使うことになります。そして、みなさんご存知のように、日本の所得税は累進課税といって、所得が高い人ほど税率が高くなる仕組みになっています。

つまり、同じ一杯100円のコーヒーを買うにしても、支払う税金を考慮すると、その価値が人によって異なってくるのです。

例えば年収が90万円ほどのAさんであれば所得税・住民税ともに非課税ですので、100円のコーヒーを買うには100円稼げばよいことになります。しかし、年収が1800万円を超えるBさんは所得税・住民税を合わせると50%の税金がかかります(実際の計算は異なりますが、ここでは便宜上50%とします。)ので、Bさんが100円のコーヒーを買うには200円稼ぐ必要があることになります。

Aさんにとって、100円のコーヒーは100円の価値ですが、Bさんにとっては200円の価値ということになるのです。

「そんな当たり前のこと・・・」と言われてしまいそうですが、実際に普段からこうした“税金を計算した思考で行動”している人は多くないはずです。

次に、これに“労働時間”という物差しを加えて考えてみましょう。

あなたは乗っていた乗用車が故障してしまったので、新しく車を買い換えることにしました。車の値段は200万円でした。さて、この車を買うのにどれくらいの時間働かなければならないのでしょうか。

みなさんの年収が仮に500万円で、扶養家族なしであった場合、所得税・住民税・社会保険料を考慮すると、手取りは約400万円ほどになります。一般的な週休2日の企業の場合、年間休日は120日くらい、年間労働日数は250日程度です。1日8時間労働とすると、1年間の労働時間は2000時間になります。

手取り額400万円を2000時間で割ると時給は2000円です。購入する車の値段200万円を2000円で割ると、購入する車は労働1000時間分の価値ということになります。1カ月の労働時間が8時間×20日間=160時間とすると、6ヶ月分以上の労働に値することになります。

6ヶ月分以上の労働に値すると言いましたが、これは生活費などを一切考慮せずに、稼いだお金全てを車の購入に費やすと仮定して出した数字です。実際には私達は税金を支払った後に残る手取り額から、生活費を出さなければなりません。

仮に毎月必要な生活費を30万円として、税金と同じように考えて計算すると、年収500万円の人にとって、税金と生活費を差し引いて残る、自由に使えるお金は年間40万円(手取400万円-生活費360万円)。これを年間労働時間2000時間で割って時給換算にすると、なんと200円にまで減ってしまいます。すると200万円の車の価値は、労働10,000時間分、つまり5年分の労働に値することになるのです。

私達は普段、生活に必要な消耗品であれ、趣味にかかる物であれ、何気なく購入してしまいがちです。しかし、税金などを考慮して自分の1時間あたりの労働価値を算出したうえで、購入する物の価値を算出すると、かなりの価値になることに驚くはずです。

“税金を計算した思考で行動する”ことで、物の価値が、今までとは違って見えてきます。これは経営者の方だけでなく、従業員の方にも是非、知っておいていただきたい考えた方です。こうした思考を身につけることで、物の価値観が変わると同時にコスト意識が自然と高くなり、会社においても私生活においても、必然的に無駄な経費を使わなくなります。是非、実践してみてください。

節税と準備

「法律に反しない範囲なら最大限にメリットを追求する」

5月29日の日経新聞に日本IBMの税務訴訟についての記事が掲載されていました。冒頭は、今回の訴訟について語ったIBM関係者の言葉として掲載されていたものです。

この記事は日本IBMという大企業の税務訴訟について書かれたものですが、その内容は、私達中小企業にとっても、非常に参考になるものでしたのでご紹介させていただきます。

5月9日、約4千億円の申告漏れを指摘された日本IBMと国税局が争った裁判で、東京地裁はIBM勝訴の判決を出しました。(国側は今回の判決を不服として控訴しています。)その内容は、持株会社を通じて行った自社株売買で、持株会社に譲渡損として発生した赤字を、連結納税制度を使って自社の黒字と相殺、納税額を約1200億円圧縮したというものでした。

国税側は「会社側の行為に経済合理性はなく、制度を乱用している」と主張しました。これに対してIBM側は「グループ再編のためであり、譲渡損を作り出す意図もなかった」と反論しています。ちなみにこの手法は現在では法改正で使えなくなっており(IBMの取引は法改正前に行われています)、専門家の間でも国税側の勝利を予想する声が多かったようです。

ではなぜ、専門家の予想に反してIBMは勝訴することができたのでしょうか。記事を読むとそこには、大きく分けて2つの理由があったことがわかります。

(1)IBMは、はじめから訴訟を見据え、税務調査開始前に日本屈指の税務弁護士に依頼し、弁護士立会いという先手を打って、調査手続きに違法な部分がないかチェックしてきた

(2)国税側に提出する証拠を厳選した

つまり、IBM側は今回の取引について、国税が異議を唱えることを予め想定し、訴訟に耐えられるように、事前にしっかり準備を整えていたということです。

おそらくIBM側は、今回の取引について、経済合理性を裏付けるような証拠を積極的に残すと同時に、「経済合理性がなく、制度を乱用している」と判断されかねないような証拠はできるだけ残さないようにしたのではないのでしょうか。そしてさらに、経済合理性を裏付けるために積極的に残した証拠の中でも、事前に厳選したものを国税に証拠として提出したのでしょう。

そうした入念な事前準備が功を奏したのでしょう。判決では「不合理とまでは断定できない」「事業上の目的がないとも言いがたい」など、国税側の主張を退ける言葉が続いています。この判決を受けて税務訴訟で有名な弁護士は「租税回避を裏付ける証拠が不足していたのが国税側の敗因」と指摘しています。

経営において最大のコストの1つである「税金」。当然、違法な節税手段は言語道断です。

しかし、コストである以上、私達は税金を合法な範囲で、できるかぎり削減する努力をしなければなりません。それは、まさしく冒頭のIBM関係者の言葉の通りです。

「法律に反しない範囲なら最大限にメリットを追求する」

これはとても大事なことです。

しかし、納税者の取引について、税務当局が違法ではなくても“租税回避行為”(形式的には合法だが、経済合理性のない異常な形式による取引を行うことで、税金の支払いを逃れる行為)であると認定すれば課税されてしまう恐れがあります。

重要なのは、税務署から指摘される恐れがあるような取引を行った際には、そのことを認識し、実際に指摘された時には、「どう主張するのか」を明確にしておき、主張を裏付ける「客観的な証拠を予め残しておく」ことです。

「法律に反しない範囲で節税メリットを最大限に享受するために、万全の準備をする」

言葉にすると当たり前すぎのように感じますが、当たり前のことがとても重要なのです。

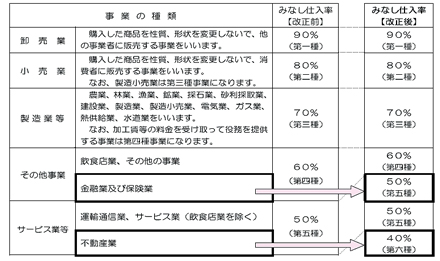

ご存知ですか?消費税の簡易課税の改正!!

消費税の増税のインパクトにかき消されて、意外に注目されていないようですが、「消費税の簡易課税についての改正」が行われ、増税となっているのをご存知ですか?

消費税額の計算方法には原則的な課税方式のほか、課税売上高が5,000万円以下の比較的小規模な事業者の場合には、この「簡易課税方式」という計算方式の適用が、その選択により認められています。

この度の改正で、H27年4月1日以後に開始する事業年度から、一定の業種については実質増税されることになりました。

国税庁「消費税法令の改正等のお知らせ」より

結論から言えば、上記のように、「金融及び保険業」がこれまでの第四種から第五種へ、「不動産業」が第五種から新設の第六種へ改正されることになり、結果として、みなし仕入れ率の減少による実質的な増税となります。

したがって、これらの業種に該当し既に簡易課税の適用を受けている方や、これから適用の検討をされる方は、その見直しが必要になってきます。

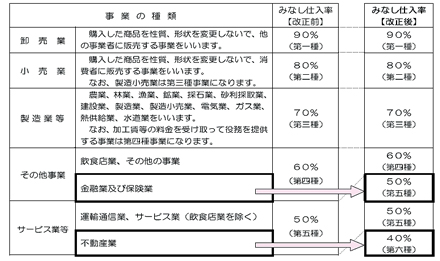

さらに、この改正に伴い経過措置も設けられています。

国税庁「消費税法令の改正等のお知らせ」より

上記の様に、平成26年9月30日までに、新たに「簡易課税選択届出書」を提出した場合には、その後の二年間は改正前のみなし仕入れ率が適用され、増税による負担を回避することができます。

本来の届出の期限は、適用したい事業年度の開始の日の前日・・すなわちその前の期の最終日までに届け出ればよいことになっていますので、上記の例で言えば、H27年3月31日までに届け出れば簡易課税が適用できることになっています。

しかし、この経過措置による特例を受けるには、平成26年9月30日までに新たに提出する必要がありますので注意が必要です。

あなたの会社は該当しそうでしょうか。

是非、適用の可否とその有利判定をおこなってみてください。

今回の改正の背景には、会計検査院の報告書によりますと、サンプル抽出した法人を対象に、業種によって設定していたみなし仕入れ率と本則課税の場合の実際の課税仕入れ率の差異の集計を行ったところ、特に第五種の業種については、大きな開差が顕著な状況となっているという状況があったようです。

また一方では、簡易課税の適用により計算された税額が、本則課税で計算された税額より少ない場合には、本来は国庫に入るべき税金が「益税」として国民の手に残ることとなるので問題である、とする指摘も以前からあったのも事実です。

本則課税しか適用できない会社からみれば、簡易課税により事務負担の軽減がなされ、さらに益税も手に出来るとなれば、その不公平さには疑問を持ってもおかしくありません。

そもそも、簡易課税方式は、中小企業の事務負担の簡素化のためであり、決して納税額を少なく済むように設定されたものではないのです。

しかし、本来は全体から見れば決してよろしくない益税ですが、経過措置の適用により恩恵を受けられる場合には、これを受けない手はありません。。。

今後、その他の業種についても、みなし仕入れ率との乖離を是正する改正は必ず行われると考えています。

今後のさらなる公平な税制の確立の期待をしつつ。。。

御社でも適用の可否等、見直しをされてみてはいかがでしょうか。

新たなる選択に備えて ~『103万の壁』の崩壊は何を変えるのか?~

いよいよ『配偶者控除の撤廃』をめぐる議論が本格化してきました。

この国の税金の行方を決める、『税制調査会』では、現在、専門の検討委員会をもうけて配偶者控除存続の是非を話し合っています。

現行制度は配偶者の就労の中立性を阻害している等の理由から、長年に渡って検討事項にあげられていましたが、高齢化に伴う生産年齢人口の減少、課税ベースの見直し、ダブルインカムの拡大による税収確保等の必要性から見直しに向けた議論が本格化しています。

男女を問わず、扶養親族になっている配偶者の年収が103万円以上となると、年38万円の所得控除ができなくなります。

所得税の最低税率5%と住民税の税率10%の計15%が最低税率だとすると。税額に対する影響は最低で5万7千円となります。

この控除額を巡っての給与収入の上限がいわゆる『103万円の壁』と言われているものです。

103万円の壁を超えることによる影響は税金だけではありません。

税金上の扶養親族となっていることを要件として基本給に上乗せで『配偶者手当』を支給している企業も多いことから、年収が103万円を超えた場合の影響額は10万円を超えることも少なくありません。

そのために、パート社員の中には、年末にかけて103万円を超えないように就労調整をする者がいるため、業務に支障が生ずることもあります。

そこで、政府では103万円の壁を超えて収入を得ても、控除額が変わらないようにすることを検討している訳ですが、これは税金の計算上の話だけなので、配偶者手当の問題は企業毎に解決していかなければならない課題です。

さらに問題は続きます。

103万円の壁の向こうには『130万円の壁』というものが存在しています。

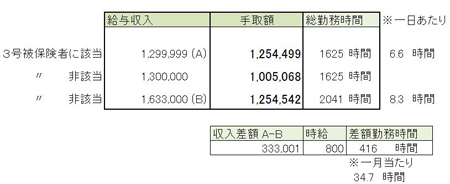

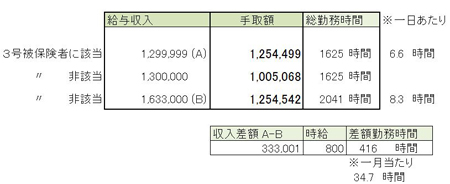

夫もしくは妻が会社で社会保険に加入しており、その配偶者のパート収入が年130万円未満である場合には、保険料を支払わずに、その配偶者は国民健康保険、国民年金に加入できる『3号被保険者』という制度があります。

この3号被保険者についても度々制度の改正が騒がれているところですが、今回の検討会では議論の対象とはなっておりません。

130万円を超えて収入を得た場合には、それまで支払っていなかった国民健康保険と国民年金の支払義務が新たに生ずることから、収入が130万円未満だったときの差引手取り額を維持するためには、大幅な収入増をしなければならないこととなります。

具体的な収入金額のシミュレーションは以下のとおりです。

見ていただいてお分かりのとおり、以前の収入を維持するためには、最低でも約160万円以上の年収が必要となり、これを仮に時給800円、週休2日でで計算した場合には、一日あたりの労働時間が8時間を超えることになります。

これだけ働いて、やっと130万円未満のときと同じ手取り額を維持できるだけですので、手取り額を増やしたいと思うのであれば、さらなる労働が必要ということです。

ここまでのお話を聞いていただいてお気づきになられた方もいらっしゃるかもしれませんが、1日8時間を超える労働が必要になるということは、正社員と同じく、社会保険の被保険者に該当してくることになります。

社会保険に加入した場合には、健康保険料と厚生年金保険料を支払うこととなりますが、国民健康保険、国民年金と異なり、保険料の半分を企業が負担してくれることとなります。

この場合には、収支を維持するための分岐点は国民健康保険、国民年金の場合と比べると低くなります。

しかし、保険料の半分を企業が負担していることを考えれば、企業にとっては給料を増やしたこととかわりませんので、将来に向かっての昇給に少なからず影響をしてくることは容易に想像がつきます。

ただし、従業員の立場から見た場合には、国民年金よりも給付額が大きい厚生年金に加入してもらっているということで、将来の年金給付に期待をする方もいらっしゃると思います。

このように、年収を変えることで税金だけではなく、保険制度の適用関係にも影響を与えるため、その選択にあたっては十分なシミュレーションが必要となりますが、この話の主人公が『オーナー社長の奥様』である場合には、話はさらに複雑になってきます。

今までの話に加え、給与、社会保険料会社負担分の増加にともない会社の利益は減少することから、法人税等の節税効果が期待できます。

オーナー経営者の奥様の場合には、増える税金と減る税金の両方を考慮したうえで決定をする必要があります。

この点について、弊社岡本の著書『長く稼ぐ会社だけがやっている「あたりまえ」の経営』に詳しく説明がされていますのでご参考にしてください。

税制は商売を変える

ついに消費税法改正により消費税率が8%になりました。皆さんご存知のように、1年半後にはさらに2%上昇し、税率は10%になる予定です。こうした税制の変化は、時に長年の商慣行を変えていくきっかけになることがあります。つまり、消費税増税をきっかけに、ビジネス環境が大きく変わっていく可能性がある業種が存在するということなのです。

消費税増税を目前に控えた3月27日、生活情報サイト「All About」などを運営する株式会社オールアバウトがカーコンビニ倶楽部と業務提携し、全国のカーコンビニ倶楽部加盟店を中心に自動車業界における専門家ネットワークを構築、標準化された査定プロセスを導入し、品質が確認された車両のみが売買される体制を整え、中古車の個人間売買を支援する新サービスを始めるとの記事が日経新聞に掲載されました。

インターネット広告以外の、稼ぎ頭となり得る新規事業を検討していたオールアバウトは、消費税増税により、今後、消費税のかからないモノやサービスの個人間売買市場の拡大が見込まれると判断し、中でも取引金額が大きい「中古車」領域に目を付け、個人間売買支援サービス事業への参入を決めたのです。

皆さんはこのニュースをどのように見るでしょうか。既に以前から中古車業界ではインターネットオークションなどを中心に個人売買が行われていました。しかし、中古車流通に占める個人間売買は、推定で10%前後といわれており、インターネット販売が当たり前の現代においても業界構造の再構築を迫るほどではありませんでした。

消費税(付加価値税)率が高い欧米では、ご存知のように、すでに個人間売買が主流です。また、お隣の韓国でも、付加価値税率が引き上げられるたびにユーザーが個人間売買に流れ、中古車業者のビジネスは下降、一見、店舗に中古車を並べているようなところも、個人からの委託販売形式をとっているケースが多いようです。

以前から中古車業界では、ユーザーが消費税のかからない個人間売買の利点を理解することにより「消費税がかからない個人間売買が増える」という説が囁かれていましたが、面倒な名義変更手続きや品質不安を理由に「海外ほど個人間売買のシェアは伸びない」との見方が多かったようです。

しかし、今回、オールアバウトとカーコンビ倶楽部が始めるような、個人間売買の増加を見込んだ新サービスが登場することで、ユーザーが次第に個人売買へ流れていくことは想像に難くありません。

誰もが見ず知らずの人や会社からインターネットで物を買う事への抵抗がかなり強かった頃の記憶は、そう遠くないはずです。それが今や、実物は店舗で見たり説明を聞いたとしても、購入はインターネットで安値の店を探して行う、いわゆる「ショールーミング」が当たり前に行われる時代です。インターネットで物を買う事に抵抗を感じている人の割合は、かなり少ないといえるでしょう。

そこへ来て、消費税増税です。今後も上昇するであろう消費税率を考えれば、数年後には「中古車購入は消費税がかからない個人売買」が当たり前になっていても何の不思議もありません。むしろ、そうならない可能性の方が低いといってもいいかもしれません。

このように消費税の引き上げにより、長年の商慣行が変わっていくであろうことが容易に想像できる業種はまだまだ他にもあります。品質や手続きなどの不安要素が解消されれば、何もわざわざ消費税が8%も10%もかかる企業から購入する理由を探すほうが難しいかもしれません。

昨年と同じことをしていて、今年も同じだけの売上、利益が確保できる時代ではありません。私達は、こうした税制の変化などが、自社のビジネスにどういった影響を与える可能性があるのか、常にアンテナを張っておく必要があります。そして、その影響を正確に見極め、行動していくことが生き残っていくために必要なのです。

消費税増税による損得と納税の資金繰り!?

消費税の増税が始まりました。

お金の動きを日々経理されている会社さんでは、すでに8%での経理処理がはじまっていることでしょう。

増税の始まる直前の2月~3月には、お客様からは「消費税が5%の今のうちに、仕入れを沢山しておいたほうが得ですか?」というご質問をよく受けました。

みなさんもご承知のとおり、答えは「NO」です。

消費税は、所詮は国へ収める預かり金の収支ですので、結果的には支払う時点が違うだけ(仕入れで抑えられた消費税相当額は、後に納税で出ていきます)であり、損得はありません。

損得があるとすれば、消費税の納税義務がない事業者か、簡易課税方式という納付方法を選択している事業者さんだけでしょう。

もうひとつ、よくご質問のあるのが、【増税による納付額の増大と資金繰り】です。

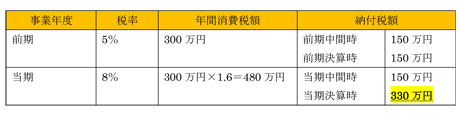

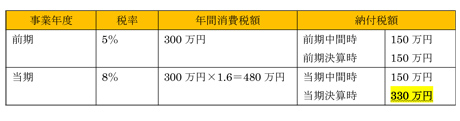

消費税が5%から8%に上がるので当然に納税額は増えることになります。当り前ですが、理論上は1.6倍の納税が必要、ということになります。

では、次の決算時には昨年の決算期の1.6倍の納税資金が必要なのでしょうか。

決算期の1事業年度の間に、5%の税率と8%の税率が混在している場合や、5%であった事業年度にかかる消費税の「中間納付」をされている場合などでは、答えは「NO」です。

中間納付額は前年度の消費税の納付額をベースに(年1回の中間納付の場合には)、その1/2が納付額として計算されます。従って、決算時に必要な納税額は前期の単なる1.6倍にならないということになります。

毎年の業績が同じであると仮定しても、上記のように思わぬ納税額となることが考えられます。

★資金繰り対策

(1)任意の中間申告制度

このような、納税者の資金繰りを圧迫し納付の滞納が懸念されることから、本来は中間納付の必要のない消費税の納付額の少額の事業者でも、任意で中間納付することで、決算時の資金繰りを緩和させる制度が創設されました。

税務署へ一定の届出書を提出することで、自主的に半期の中間納付ができるようになります。法人についてはH26.4.1以後の開始事業年度から、個人事業者はH27年分から適用できます。

(2)定期積金などの利用

非常にベタな方法ですが、納付見込額を毎月自動的に定期に積み立ててしまう方法があります。地味ですが効果は大きいものと考えます。

★損得と資金繰り

このように、増税による資金繰りは、特に改正直後の決算時には、想像以上に大きなインパクトになる可能性があります。

また、本来の資金繰りで言えば、適正に増税による転嫁がなされれば、理論上は資金繰りに影響はないという論点は存在します。

しかし、本来は預かりである消費税も運転資金として廻っているというのが、ほとんどの中小企業の実態です。

増税分を売上に転嫁できなくては、そこには間違いなく増税分を自己負担する【損】が発生します。さらに、前述の納税の資金繰りがやってきます。

そこで消費税の適正な転嫁、あるいは価格の見直し、そして、納税資金のための準備、この3つについて、早めの準備を行い増税の影響を乗り切っていただきたいと考えています。

この4月以降からでも、決して手遅れではありません。

それ、贈与ではありません。

「え!?贈与税がかからないのって年間110万円までなんですよね!?」

それはそうなのですが、実はそれ、そもそも「贈与」ではないんです。だから110万円に縛られる必要ないんですよ・・・

孫や子に贈る1人当たり1500万円までの教育資金について、贈与税が期間限定で非課税になる制度が、昨年4月から始まっていることはご存知の方が多いと思います。この制度が始まって以降、贈与について質問をいただく機会が増えていますので、皆さんの関心が高いことがわかります。

この制度、いわゆる“富裕層”にとっては複数のお孫さんに1500万円ずつ教育資金を贈与するなどすれば相続財産を一気に減少させることができるので、いくつか注意すべき点があるものの、基本的に有効な手段である場合が多いでしょう。

しかし、“準富裕層”とも言うべき比較的豊かな生活を送っている中流層の方々にとっては、この制度の利用にあたっては十分な検討が必要です。

なぜなら、これから始まる相続税増税の影響を心配して、教育資金の贈与税が非課税になる商品を使用して贈与をしたことによって、結果として自分自身の老後資金が不足気味になってしまうケースが少なくないからです。

そこには贈与税についての、ちょっとした理解不足があることも1つの要因です。贈与税を正しく理解すれば、教育資金贈与の非課税制度を使わなくても、可愛いお孫さんの教育を助け、手元の老後資金を確保しつつ、相続財産を無理なく減らしていくことが可能です。

前置きが長くなりましたが、今回は“贈与と扶養義務”についてのお話です。

贈与税については年間110万円までの基礎控除があり、贈与税がかからないことは、皆さんご存知の通りです。しかし、子供や孫にまとまったお金を渡しても、そもそも贈与にならない、つまり贈与でない以上、110万円に縛られる必要がない。そんな財産の渡し方があるのです。

親子や祖父母・孫といった親族間には、お互いに助け合う“扶養義務”があります。扶養義務とは言い換えれば生活の面倒を見る義務です。つまり、親が子供の生活費や教育費を負担しても、それは生活の面倒を見ているのであり“贈与”ではありません。同じように祖父母が孫の教育費を出しても扶養と見なされるのです。

例えば大学に進学した場合、初年度にかかる費用は入学金などもありますので贈与税の基礎控除額110万円を上回ることが多いでしょう。しかし前述したとおり、これを祖父母が負担したとしても、扶養義務による負担であり、そもそも贈与にはなりませんので、もちろん贈与税はかからないのです。ただし、大学4年分の学費をまとめて先渡しすれば、初年度の費用を除いて手元に貯蓄として残りますので、贈与と見なされてしまいますので注意が必要です。必要な金額を必要な時にその都度渡し、もらった側は使い切るのが鉄則なのです。

贈与にならない教育費は、塾代や教材費、部活や習い事など学校の授業料以外でも問題ありません。ただし、贈与に当らない生活費については通常必要と認められるものに限られますので、車などのぜいたく品は贈与と見なされます。

このように、扶養義務に着目して、お孫さんの生活費や教育費を必要な都度、必要な金額を援助してあげることによって、徐々にではありますが財産を減らしていくことができます。繰り返しになりますが、これは扶養義務による負担であり、贈与ではありませんので、年間110万円の基礎控除枠に縛られることもありません。またその都度、援助するかしないか、するのであれば、いくら援助するかについて検討・判断することができますので、自分自身の老後資金が不足するまで必要以上に財産を渡し過ぎてしまう危険性は無くなります。

納税者にとって魅力的に見える税制であっても、必ずしも自分自身に合った制度であるとは限りません。正しい知識と冷静な判断で、みなさんの財産を守りましょう。

消費税増税に関する注意点のポイント!!

消費税の増税も間もなくですね。

今回はこの時期でもお問い合わせの多い、増税に関する事業者の注意点についてお伝えます。

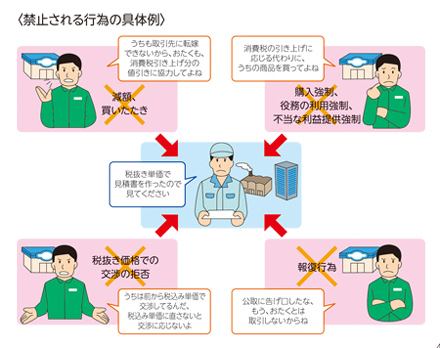

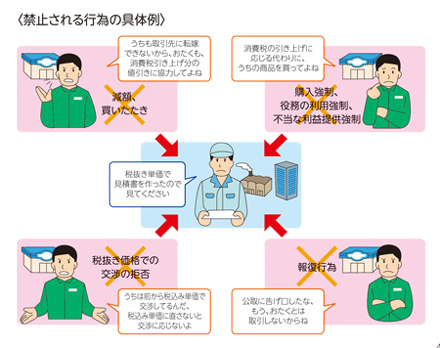

(1)消費税の転嫁拒否等の行為の禁止

平成26年4月1日以後の、継続的な取引を行っている事業者から受ける商品やサービスの供給に関して、次の4つの行為は禁止されています。

出典:日本商工会議所「消費税の転嫁対策特別措置法5つのポイント」より

このように、消費税の増税に関して増税分を価格に転嫁せず、不当にその分の負担を求めること等を禁止しています。仮にこのような不当な行為を受けた場合には、商工会議所、公正取引委員会、中小企業庁等の専用窓口で相談が受けることができ、これらの行為は取締の対象となります。

(2)消費税還元セールの禁止

平成26年4月1日以後に、自社の商品やサービスの広告等への表示に関して、「消費税」という単語を使用した、次のような表示が禁止されました。

これは、消費者に誤認を与えたり取引先への転嫁の阻害や買い叩きをしたりしないように、消費税に関連して安売りや広告を出すことを禁止したものです。

・消費税は転嫁しません!

・消費税還元!

・消費税は当社が負担!

・消費税分値下げ!

しかし、消費税とは関連しない内容での

・3%値下げセール!

・8%ポイントサービス!

など、たまたま率が同じになっただけのセール等は問題がないといわれています。

ポイントは、「消費税の還元」「増税に関連する相当分の値下げ」等の意味にとられない表示にすることが重要です。要は、消費税の転嫁はしなくてはならないのです。

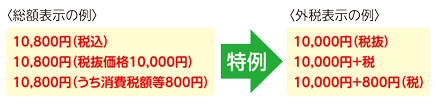

(3)総額表示の義務が緩和され、「外税表示(税抜表示)」が認められます。

消費者(エンドユーザー)への価格表示に関して、事業者は「総額表示」すなわち税込価格での表示の義務があります。しかし、今後8%への増税後にも10%への増税も控えていることなどから、その表示上の煩雑さを考慮し、平成25年10月1日から「外税表示(税抜表示)」することが認められるようになりました。

出典:日本商工会議所「消費税の転嫁対策特別措置法5つのポイント」より

このように、税抜価格を前面に出すことで「値ごろ感」を強調する効果も期待できます。しかし、税抜価格であることを明確に表示しなければなりませんので注意が必要です。その価格が税込みなのか税抜きなのかわかりづらいような曖昧な表示は禁止されています。

また、消費税率を表示しないこの表示方法により将来10%に増税した場合でも、広告の版下等の変更なく対応が可能となります。

今回は消費税の増税に関連した注意点を3つ確認してみました。

特に(3)に関しては、売上高を構成する税抜き本体部分の見直し、要は、価格設定の見直しの機会にもなるものと考えています。

増税前の駆け込み需要もまもなく落ち着くことでしょう。

本当の勝負は4月以降です。今回取り上げた転嫁拒否等の不当な圧力も、既に水面下では行われているのかもしれません。

しかしこのような相手に屈することなく、価格設定の見直しも、是非とも出来る範囲で実行されてみてはいかがでしょうか。

印紙税、ちりも積もれば・・・

一見、地味~な改正ですが、年間を通して考えると業種によっては馬鹿にできないインパクトがある改正が4月1日から適用されます。その地味さからか、事業を営んでいる方ほとんど全ての方に関連する改正にも関わらず、あまり話題になっていないため、まだご存知で無い方もいらっしゃるようです。

この改正、領収証等に係る印紙税の非課税範囲の拡大です。

現在、『金銭又は有価証券の受取書』(領収証等)については、記載された受取金額が3万円未満のものが非課税とされていますが、平成26年4月1日以降に作成されるものについては、受取金額が5万円未満のものについて非課税となります。

とても地味な減税改正ですが、意外と馬鹿にできません。3~5万円程度の代金を受け取り、領収証を発行する取引は業種によってはかなりあるはずです。該当する取引1件当たりの減税額は200円にすぎませんが、該当取引が1日に5件、営業日を年間300日とすれば年間30万円の減税です。くれぐれも4月以降、5万円未満の領収証に印紙を貼ってしまうことのないように気をつけてください。

改正についてはさておき、東京スター銀行が税務調査を受け、印紙税2億1千万円の納付漏れを申告していたという記事が1月22日の日経新聞に掲載されていました。ちなみに過怠税、約2億3500万円が追徴されたとのことです。

東京スター銀行によれば、同行は住宅ローンの融資承認をした際、「審査結果のお知らせ」と記した文書を顧客に郵送していましたが、契約手続きの案内文書に過ぎず、印紙は必要ないと判断し、収入印紙を貼っていなかったとのことです。

しかし、国税局は“融資承認を示す文言”の記載があるため、過去3年間に郵送した文書約1万1500通について印紙税が課される「消費貸借契約書」に該当すると判断したようです。つまり、その文言があったが故に課税文書に該当してしまっていたのです。

これ以降、東京スター銀行は税務署に印紙税が課されないことを確認して“融資承認を示す文言”を削除した文書に改めたとのことです。

当たり前ですが、印紙税は課税文書に該当する文書にかかってきます。どういったものが課税文書に該当するのか、該当しないのかは印紙税法に定められています。印紙税法を読むと、文書の作成のしかた、ちょっとした文言の有無によって課税文書に該当したり、しなかったりすることがわかります。

例えば、契約の申込みの事実を証明する目的で作成される単なる申込文書は契約書には該当しませんので印紙税はかかりません。しかし、申込書、注文書、依頼書等と表示された文書であっても、契約当事者双方の署名又は押印があるなど、相手方の申込みに対する承諾事実を証明する目的で作成されるものは契約書に該当するため課税文書となります。実際の文言など詳細はわかりませんが、東京スター銀行の事例もまさしくこうしたことを誤ったことによるものと推測されます。

ということは、東京スター銀行が税務調査で国税局の指摘を受けた後にそうしたように、課税文書に該当する文言を削除するなどするだけで、印紙税を節税することができる場合があるということなのです。もちろん、印紙税を節約することを目的に必要な文書を削ってしまうなどということはあり得ませんが、東京スター銀行の例のように、内容的に削除しても問題ない文書を削除することで印紙税が節約できるなら、そうするにこしたことはありません。

今回の改正もしかりですが、印紙税は書類1枚当たりの税額は低くても、それが多くなれば決して馬鹿にできない金額になります。いま一度自社が納めている印紙税にかかる文書について、見直してみてはいかがでしょうか。