今年の1月、マイナス金利が導入され、4月以降、一時払い終身保険の販売停止が起こるとお伝えさせていただいたのが3月。

一時払い終身保険は利回りが良いため、保険機能よりも貯蓄機能として利用されることが多い商品でした。

しかし、一時払い終身保険を法人で契約することは少ないため、法人においては関係のない話でした。

ところが、週刊東洋経済(2016.4.23)に以下のような記事が出ていました。

「このまま超低金利が続けば、17年4月には一時払いではない平準払い(月払い・年払い)保険についても標準利率が現在の1%から0.25%まで急落する・・・」

これを結論からお伝えすると、以下の二点です。

2017年4月以降の新契約から、

(1)保険料が上がる(1~2割程度)

(2)返戻率が下がる

この場合、保障重視の掛捨て保険については影響が少ないと思われますが、法人契約にてよく用いられる長期定期保険や逓増定期保険は返戻率重視のため、大きな影響を受けます。

(個人契約に多い終身保険等も同様に大きな影響を受けます)

つまり、退職金の準備などで、一定の期間払い込む予定の保険については、今までよりも保険料が高くなりつつ、解約時に戻って来るお金は少なくなるということです。

これは、既に契約している保険については影響を受けません。2017年の4月以降に契約する保険から適用されることになります。

「だからすぐに保険を契約した方がよいです!」

というのは保険会社の理屈ではありますが、実際に退職金準備等で生命保険の利用を考えていらっしゃる企業があれば、来年の3月末までに契約してしまった方が良いかもしれません。

長期間に渡る契約のため、パフォーマンスには大きな差が出ます。

契約日が一日ずれるだけで、保険料が1割上がり、返戻率が5%下がるとしたら以下のようになります。

・年間保険料 100万円 → 110万円

・10年後の返戻率 95% → 90%

・10年後の解約返戻金 950万円 → 990万円

・戻ってこない保険料 50万円 → 110万円 = 損失額 60万円

おそらく、最低でもこの程度はパフォーマンスが下がります。

これから保険会社や保険代理店も、「一年後には間に合いませんよ!」と急かすように決算間際に大型の契約を提案してくるはず。

「これがラストチャンスです!」と。

決算間際で検討の時間が少なくなると、この損失額に惑わされ、必要以上に大きな保険に加入しかねません。

生命保険も使いようですから、契約をご検討の方は、保険会社や保険代理店からの営業を受ける前に、必要な額を算定してください。

これが過剰な保険契約から会社を守る有効な手立てです。

当社と提携している総合保険代理店も、一年後には生命保険ではなく損害保険に力を入れると言っておりました(笑)

カテゴリー: 日本の税金アーカイブ

目からウロコ(!?)の贈与術

相続税増税から1年以上が経ち、新聞雑誌等での報道は落ち着いた感がありますが、相続税対策のご相談は増え続けています。

相続税対策として有効な手段の1つは、なんといっても贈与の活用であることは、ご存知のとおりですが、贈与にはいくつかの種類があり、これらを上手く組み合わせて使うことで大きな効果が得られることは、意外と知られていません。

今回は「教育資金の一括贈与」「都度贈与」「暦年贈与」の3つの贈与を使った、ちょっと変わった相続税対策の方法をご紹介します。

まずは各贈与の、ごく簡単な説明と今回ご紹介する方法で利用する各贈与の特徴です。

■「教育資金の一括贈与」

祖父母が金融機関との契約に基づき30歳未満の孫のための口座等を開設し、教育資金を一括して拠出した場合、この資金について孫ごとに1500万円までの金額を非課税とするものです。

【利用する特徴】

・孫が30歳に達した場合、残った教育資金についてはその日(孫が30歳に達した日)に贈与があったものとして贈与税が課税される。

・祖父母が死亡しても、贈与税の課税関係に影響はなく、原則、相続税の申告は不要である。

■「都度贈与」

祖父母が孫の生活費や教育費のうち通常必要と認められるものを、その都度贈与したものについて贈与税は非課税となります。

【利用する特徴】

・孫の入学などに伴って必要となる入学金や授業料等を祖父母がその都度負担しても、それは扶養義務の履行であり、贈与税の対象にはならない。

・「教育資金の一括贈与」との併用が可能。

■「暦年贈与」

1年間に110万円までであれば贈与を受けても原則、贈与税は課税されません。

【利用する特徴】

・「教育資金の一括贈与」「都度贈与」との併用が可能。

さて、それでは簡単な特徴を押さえたところで、次はこれらの活用法です。

■「教育資金の一括贈与」制度を利用しても、手を付けない!

これら3つの贈与は全て併用が可能であるという特徴を活かし、「教育資金の一括贈与」制度を利用するものの、“その資金には一切手をつけず”、「都度贈与」と「暦年贈与」を併用するのです。

まず、何はともあれ金融機関等で「教育資金の一括贈与」に対応した商品を申込み、この制度を利用し、孫に1500万円を一括贈与することによって相続財産から切り離します。しかし、一括贈与を受けた孫は、少なくとも祖父母が元気なうちには、この「教育資金の一括贈与」で贈与を受けた金額については一切手を付けません。これが最大のポイントです。

この1500万円に手を付けない代りに、次に「都度贈与」を利用します。祖父母は孫の教育資金について必要な都度、必要な金額を、その都度贈与します。繰り返しになりますが、これは扶養義務の履行であるため贈与税の対象にはなりません。また、「教育資金の一括贈与」を既にしていたからといって「都度贈与」が認められないといったことはありません。

そして最後に「暦年贈与」です。基礎控除110万円を利用した「暦年贈与」について、「教育資金の一括贈与」や「都度贈与」と併用できないという法律はありません。祖父母は孫に対して「暦年贈与」を使って使い道を限定することのない資金を贈与していきます。当然110万円までであれば贈与税はかかりません。

この3つの贈与を併用することで、ある程度まとまった金額を孫の為に使いながら相続財産を減らすことができます。複数の孫にこれを実行し、しかも年数をかければ、その効果はかなりのものになります。

「いやいや、だって、教育資金の一括贈与については、孫が30歳に達した場合、残った金額についてはその日(孫が30歳に達した日)に贈与があったものとして贈与税が課税されるんだろ?教育資金贈与については一切手をつけていないんだから、やがてたっぷり贈与税がかかってしまうじゃないか!!!」

もちろんその通りです。では、教育資金の一括贈与金額1500万円について、仮に一切手を付けずに残った場合の贈与税額を、ちょっと計算してみましょう。

15000(千円)-1100(千円)=13900(千円)

13900(千円)×40%-1900(千円)=3660(千円)

ポイントは、仮に孫が30歳に達した日に既に祖父母が亡くなっていたとしても、この日に直系尊属からの贈与があったとみなされますので、20歳以上の方が父母や祖父母から贈与を受ける場合の【特例税率】が適用されることです。

1500万円から基礎控除の110万円を差し引いた1390万円に、贈与税の特例税率40%が適用(速算表による控除190万円あり)され、贈与税は366万円になります。実効税率としては24.4%です。

今、20歳未満の孫に現金1500万円贈与をすれば税率は45%と一般税率が適用されますが、教育資金の一括贈与を使って、孫が30歳になった時に受け取れば特例税率の適用が可能なのです。

さて、これに対して現在、相続税の最高税率は55%。この税率が適用される人の場合、相続財産1500万円に対する相続税は、なんと825万円です。

■相続税の速算表

|

法定相続分に応ずる取得金額

|

税率

|

控除額

|

| 1,000万円以下 |

10%

|

–

|

| 3,000万円以下 |

15%

|

50万円

|

| 5,000万円以下 |

20%

|

200万円

|

| 1億円以下 |

30%

|

700万円

|

| 2億円以下 |

40%

|

1,700万円

|

| 3億円以下 |

45%

|

2,700万円

|

| 6億円以下 |

50%

|

4,200万円

|

| 6億円超 |

55%

|

7,200万円

|

つまり、最高税率に達する人だけではなく、財産額に応じて適用される税率によっては、教育資金の一括贈与に拠出して、一切手を付けずに貯めておき、やがて贈与税で納めるだけでも節税が出来てしまうのです。

そして実際に教育等に必要なお金は「都度贈与」と「暦年贈与」で賄います。

早い段階からこの3つの贈与を実行すれば、かなりの相続財産の圧縮が可能となります。

仮に一括贈与後、祖父母が思ったよりも早く亡くなってしまったり、認知症などにより都度贈与や暦年贈与が困難になった時には、教育資金の一括贈与でもらったお金を教育資金として実際に使っていけば、それで良いですし、祖父母が長生きすれば、手を付けず都度贈与と暦年贈与を併用すれば良いのです。

もちろん相続税の対象となる財産額によっては贈与税のほうが高くなりますし、贈与のし過ぎにも注意しなければなりません。また、この方法が使えるのは現金資産が、ある程度潤沢にある方に限られますが、一定以上の財産をお持ちの方にとっては、検討に値する方法であることは間違いありません。

まずは専門家にご相談のうえ、是非、実行を検討してみてください。

増税前に押さえておきたい、今更聞けない消費税のキホン

消費税増税まで1年を切りました。前回の増税時には数多くのご相談を受けました。

しかし、多くの内容は基本的な消費税の仕組みを理解できていないことによるご相談でした。中には正しく理解しないままに、誤った対策を講じてしまった方もいるのではないでしょうか。

増税の再延期の可能性が取りざたされていますが、そこはさておき、このタイミングで消費税の基本を理解し、直前になって慌てたり意味のない対策を取ることのないようにしましょう。

課税事業者である企業にとって、消費税の基本的な仕組みは2パターンです。

■ 原則:売上で預かった消費税から実際に仕入等で支払った消費税を差し引いて残った額を納税する

原則:【消費税の仕組み(原則課税方式)】

| 納税額 | 売上の際に預かった 消費税 (仮受消費税) |

・年間売上:2億円 → 預かった消費税1600万円 ※消費税率8% |

| 仕入等の際に 実際に支払った消費税 (仮払消費税) |

■ 例外:売上で預かった消費税から、預かった消費税にみなし仕入れ率をかけた額を差し引いて残った額を納税する

例外:【消費税の仕組み(簡易課税方式)】

| 納税額 | 売上の際に預かった 消費税 (仮受消費税) |

・年間売上:4500万円 → 預かった消費税360万円 ※消費税率8% |

| みなし仕入れ率により計算された消費税 | ||

| 差額(雑収入) |

前々期の課税売上高が5000万円以下で届出を提出している場合には、みなし仕入れ率を用いて消費税を計算することができる、例外「簡易課税制度」の適用を受けることができます。課税売上高が5000万円を超えている企業については原則課税方式になります。

大まかですが、基本的な消費税の仕組みは上記のとおりです。

さてさて、増税直前になると必ず受けるのが、「車とか、材料とか、消耗品とか、今のうちに買っておいた方がいいんだよね?」という質問です。

■ 原則課税方式の企業様への答え

「いいえ、増税前に駆け込みで購入しても、しなくても損も得もしません。ですので今必要な分だけ購入してください。」

これが基本的な答えです。

具体的に数字で見ていきましょう。

とある、4月決算の企業が3月~4月の増税時期をまたぐ2カ月の間に合計で3000万円(税抜き)の仕入をするとします。ケース(1)では増税前に仕入れた方が有利だろうと考え、2500万円分を3月に仕入れて、残りの500万円分を4月に仕入れました。

ケース(2)では、増税前後、変わらず1500万円ずつを仕入れました。

(1)増税前の3月に2500万円(税抜)を仕入れて、増税後の4月に500万円(税抜)を仕入れた場合。

【ケース(1)】

| 納税額 150万円 | 売上の際に預かった 消費税 (1600万円) |

・年間売上分 → 預かった消費税1600万円 |

| 4月分(50万円) | ||

| 3月分(200万円) | ||

| 2月までの仕入等で 実際に支払った消費税 (1200万円) |

(2)増税前の3月に1500万円(税抜)を仕入れて、増税後の4月に1500万円(税抜)を仕入れた場合。

【ケース(2)】

| 納税額 130万円 | 売上の際に預かった 消費税 (1600万円) |

・年間売上分 → 預かった消費税1600万円 |

| 4月分(150万円) | ||

| 3月分(120万円) | ||

| 2月までの仕入等で 実際に支払った消費税 (1200万円) |

結果として(1)(2)ともにキャッシュアウトする金額が同じなのはご理解いただけたでしょうか?表にして比較してみましょう。

| 【ケース(1)と(2)の比較】 | (単位:万円) | |||||

| 預かった 消費税 (売上) |

2月までに 支払った 消費税 |

3月に 支払った 消費税 |

4月に 支払った 消費税 |

差引納税額 | 3月以降の キャッシュアウト |

|

| ケース(1) | 1,600 | 1,200 | 200 | 50 | 150 | 400 |

| ケース(2) | 1,600 | 1,200 | 120 | 150 | 130 | 400 |

| ※ | キャッシュアウトは結局同じ! | |||||

(1)のケースで3月、4月に支払った消費税は(200万円+50万円)の250万円

(2)のケースで3月、4月に支払った消費税は(120万円+150万円)の270万円

確かにこの時点では3月に、駆け込みで仕入れた(1)の方が、仕入の際に支払う消費税が20万円少なくて済んでいます。

しかし納税額はどうでしょう。

(1)150万円

(2)130万円

今度は逆に(1)の方が20万円多く国に消費税を納めることになってしまいました。

もう、お分かりいただけたと思います。

3月4月に仕入れの際に支払った消費税額と国への納税額の合計は全く同じなのです。

これは預かった消費税から支払った消費税を差し引いた残額を納税するという仕組み故の結果です。仕入の際に高い税率で多く支払っていれば、その分納税額が減り、低い税率で少なく支払っていれば、その分納税額が増えるのです。つまり、増税前にまとめて仕入れても、増税後に仕入れてもトータルでは同じ結果になるのです。

■ 免税事業者・簡易課税制度を選択している企業様・一般消費者様への答え

「はい、そうですね。もちろん日が経つと劣化するようなものは、買い過ぎに気をつけるとして、増税後も必ず使うもので、時の経過に伴って劣化するようなものでなければ、まとめ買いしておけば、その分、消費税は安くすみます」

これが同じ問いに対する答えです。

消費税の納税義務のない免税事業者や一般消費者については消費税を納税することはありませんので、消費税を多く支払うと、その分納税額が少なくなるといったことはありません。当然、低い税率の際に購入した方が、お金の流出は少なくて済むということになります。

さて、次に簡易課税を選択している企業ですが、こちらについても免税事業者と同様に、増税前に購入できるものはしておいた方が得になります。

なぜなら、例外のところで説明した簡易課税方式の場合、売上で預かった消費税から業種によって決められた、みなし仕入れ率を預かった消費税にかけた額を差し引いた額を納税するからです。つまり、実際に仕入等で消費税をいくら支払ったかは、納税額に全く関係がなく、売上で預かった消費税の額に応じて納税額が決まる計算方法だからです。

納税額に全く関係がない以上、当然、仕入等で実際に支払う消費税は少ない方が、手元に多くのお金が残るというわけです。

理解していらっしゃる方にとっては「何を今更・・・」という内容かもしれませんが、意外ときちんと理解できていない方が多い内容のため、増税を前に再確認させていただきました。1年後、実際に増税が実行されるか否かは現時点では不透明な部分もありますが、基本的な仕組みを理解して、増税前に慌てることのないようにしましょう。

重大な見落としをしてしまいました・・・

私は重大な見落としをしてしまいました・・・。

それは昨年末に発表となった『税制改正大綱』についてです。

・・もう手遅れです。

『自動販売機を使った消費税還付スキーム』に端を発した国税と納税者のイタチごっこは、平成22年の税制改正において、その封じ込みが行われたかのように思われていました。

しかし、その封じ込みはまだ完全ではなく抜け穴があったのです。

そして今回、その抜け穴の『完全封じ込み』を行うための改正が盛り込まれていたのです。

何故『見落とした』と言う表現をするかと言うと、年内であればまだ消費税を還付できる可能性が残っていたからです。

改正では、『平成27年12月31日までに締結した契約に基づき平成28年4月1日以後に高額資産の仕入れ等を行った場合には、(封じ込み措置を)適用しない。』とされていました。

『平成28年度税制改正大綱』が発表されたのが12月16日夕方のことです。

しかし、それよりも前の12月7日に税理士の業界紙に情報がスクープされていたのです。

そのとき、すぐにこの改正案に気づくことができていれば、大晦日までの間に契約することができた方もいらっしゃったことでしょう。

このことをお伝えできなかったのは、専門家として大失態です。

そこで、今回は私の個人的な鬱憤を晴らすために、今からできる『最後の悪あがき』を考えましたのでご紹介させていただきます。

そのためには、どのような封じ込みがされたのかをご紹介しなければなりません。

退屈な話になりますが、少しお付き合いください。

まず、平成22年度改正で行われた規制についてです。

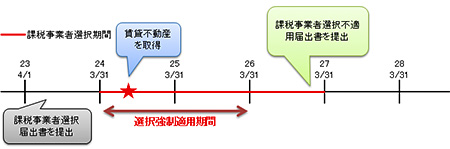

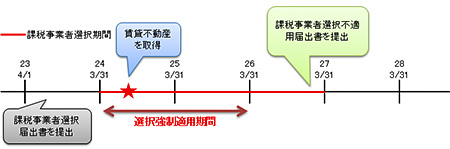

免税事業者が『消費税課税事業者選択届出書』を提出し、『2年間』の選択強制適用期間中に賃貸不動産を取得した場合には、その後の3年間は免税事業者に戻ることも簡易課税を選択することも禁止されました。

その結果、取得から3年後に調整対象固定資産に係る調整計算が行われ、取得年に還付を受けた消費税は3年後に返納することとなったのです。

ここでのポイントは、本来消費税を納める必要のない免税事業者が『消費税課税事業者選択届出書』を提出し、『2年間の強制適用期間中に賃貸不動産を取得』した場合というところです。

裏を返せば、次の2つのケースの場合には規制の対象外となっていました。

これが今まで存在していた抜け穴です。

- もともと課税事業者だった場合

- 『消費税課税事業者選択届出書』を提出し、2年間の強制適用期間適用後に賃貸不動産を取得した場合

1. のケースでは2年前の基準期間が1,000万円超で、その後は課税売上高が1,000万円以下となり免税事業者となったという状態であるため、意図してできることではありません。

2. のケースが抜け穴による還付スキームとなります。

『消費税課税事業者選択届出書』を提出してから2年間は賃貸不動産を取得できないのですから、届出書を提出するときから含めると3年前から下準備をする必要があります。

しかも、個人で還付を受ける場合には一回しかできないことになりますので、消費税還付法人を設立して行うようにするのが一般的な方法でした。

ここまでが、平成22年度改正を踏まえての還付スキームでした。

ところが、今回の改正によって、一般課税を適用している課税事業者が平成28年4月1日以後に※高額資産を取得した場合には、取得年を含めて3年間は一般課税が強制され、かつ、免税事業者にもなることができなくなりました。

今回の改正では、課税事業者選択届出書の提出の有無に関係なく取得後3年間の規制がついたことがポイントです。

※高額資産とは、棚卸資産および調整対象固定資産(建物および付属設備、構築物、機械装置等)で、購入に係る支払い額が税抜きで1,000万円以上のものをいいます。

自ら建設をした資産については、建設等に要した費用の額で判断されます。

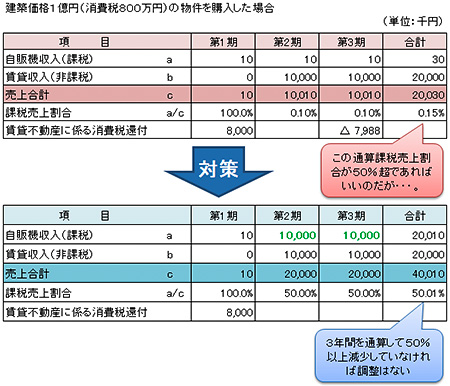

【悪あがき1】 課税売上を作る

そもそもの問題は、建築取得した年の課税売上割合がその後著しく減少することにあります。

3年後の調整計算の目安となる『通算課税売上割合』を著しく減少させなければいいのです。

そのために、最低でも不動産賃貸収入と同額の課税売上高を作りましょう。

課税売上を作ると言っても消費税の還付を受けるために作る売上なので、仕入れをして在庫に残るようなものでは意味がありません。

そこで、ゴルフ会員権や金のような流通性の高いものの売買を事業として行ってはいかがでしょうか?

ただし、売買手数料がかかることと元本割りのリスクがありますので注意が必要です。

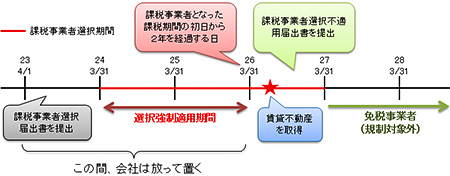

【悪あがき2】 3月31日までに取得する

改正の適用時期は、『平成28年4月1日以後に高額資産の仕入れ等を行った場合について適用する。』となっています。

つまり、3月31日までに引き渡しが完了した場合には対象となりません。

しかし、今から契約しても大型物件が3月末までに引き渡しになるのはほぼ不可能だと思います。

それでは、すでに完成している中古物件ならどうでしょうか?

「支払い=即引き渡し」ですから十分に間に合います。

ただし、『消費税課税事業者選択届出書』を提出し、2年間の強制適用期間を経過している法人を持っていることが必要です。

みなさん「そんな都合のいい会社など、持っているわけがないだろう!」と思われたことと思います。

ご安心ください、そこは『蛇の道は蛇』。

消費税還付を専門としている税理士や大手建設会社に声をかければ、課税事業者を選択し、2年超の仕込みが終わった法人がM&A市場に売りに出ている物件を紹介してくれます。

法人設立費用に30万。

その後寝かせてあった間の維持コストを考えると、譲渡価格はおおよそ100万円といったところでしょう。

もちろん、譲受け後の本店所在地や社名、決算期はいつでも好きなように変更可能です。

不動産投資をお考えで悔しい思いをされていらっしゃった方は、検討してみてはいかがでしょうか?

また、賃貸物件をお持ちの方は、上記のニーズによってお手持ちの物件が多少高く売れるチャンスかもしれません。

最後の最後まで諦めないという方のご参考になれば幸いです。

内部留保を促す日本の税制

昨年末、平成28年の税制改正大綱が発表されましたが、

「特に何もありません!」

と言いたくなるほど、お伝えすることがありません。

大きな目玉が法人実効税率「20%台」の実現だったということもあり、そして、消費税の軽減税率の議論が長引いたため、他の部分は細部の改正に止まりました。細部なので無関係の方が多すぎて、お伝えは控えさせていただきます。

法人の税制については税率を下げていく方向にあるため、特例的な制度は順次縮小又は廃止を行い、比較的シンプルなものになっていくことでしょう。また、赤字企業については税金が上がる方向にありますが、通常の中小企業については現時点では関係がないため、特に気にしていただく必要はないかと考えます。

ただ、法人実効税率の引き下げについては、利益が出ている企業にとってのみ恩恵があるため、国としても支援するのは「納税している企業だよ」ということを明確にしております。

法人の内部留保は、原則として納税によって積み上げられるため、利益に対する納税後の内部留保の割合が増えるということは、中小企業においても更に勝ち組・負け組(懐かしい表現ですが…)が明確になるでしょう。

個人については、支援するのは「低所得者」、富裕層は「もっと税金を払いなさい、その代わり、ふるさと納税で得させてあげるから(?)」という流れなので、法人と個人では真逆の税制が敷かれています。

税制ではありませんが、ひと頃の金融モラトリアム法(中小企業金融円滑化法)により、資金繰りに苦しんでいる中小企業を重視していた頃とは時代は変わったものです。とはいっても、平成21年とまだまだ最近の事なのですが…。

そして、国としては「その増えた内部留保を人件費や設備投資に使いなさい」ということを強く要望しています。そうでなければ法人実効税率を下げる意味がないと。

それでは、大企業は安倍政権に対するお礼とばかりに、人件費や設備投資に内部留保を振り向けるのでしょうか?

結論としては、そう簡単に行くものではないでしょう。報道を見聞きする限り、海外のM&Aや研究開発に資金が回っているのはご存じのとおり。当然、人件費は多少引き上げるでしょうが、パフォーマンス以上のレベルが実現するとは思えません。

これに対し、中小企業はどうでしょう。確かに、当社のお客様を見ていても、より多くの利益を出されるようになってきています。しかし、稼いだお金を人件費や設備投資に使えるかというと、決してそのような状況ではありません。

なぜならば、中小企業は“人がいない”、“人が採れない”、“既存社員の給与を意味なく上げることはない”、“人がいなければ設備投資もできない”、“採用のことばかり考えていると既存社員が辞めていく”と、人の問題については、無い無いづくし…。

お金は貯まり始めているのに、使いたくても使えないというのが、現状の中小企業の悩みではないでしょうか。こういう意味では、大企業とは問題が異なりますが、今は良いけど将来が心配ということになります。

大企業に正社員を増やせ、待遇を良くしろと国が言えば言うほど、中小企業に人材は回ってきません。従業員にしたって大企業、又はそのグループ会社で働けるのであれば、あえて中小企業で働く必要はないはず。

そうなってくると、中小企業も大企業を見習えとばかりにM&Aという選択肢も視野に入れる必要があるかもしれません。M&Aという表現をするので仰々しくなりますが、現実的には会社や事業を買うというよりも、人材を確保するという方が正しい表現かもしれません。

もちろん、M&Aにより会社を買ったからと言って、既存の問題が解決する訳でもなく、新しい会社が新たな問題を持ち込む可能性もあります。

ただし幻想と言えども、皆さまには右腕となり得る幹部、又は幹部候補が欲しいというニーズが強くあるはず。

皆さまの会社にも、少なくとも一人はそのような方がいるように、どの会社にもそのような方がいらっしゃいます。M&Aによって人材を確保することは、幹部候補も手に入れるということにもつながる可能性があります。

今は中小企業にとっても空前のM&Aブームであり、中堅企業や中小企業が、中小企業を買い漁っています。しかも、中小企業のM&Aによる買収価格は売却企業の現状を反映しているため、変なプレミアムは含まれておりません。概ね適正という価格です。そういう意味では、将来的な価値を見込んだアメリカのベンチャー企業の買収のような夢のある話とは異なります。

現在の税制では個人での内部留保が難しい以上、法人での内部留保に頼らざるを得ず、必要以上に法人で内部留保を行うと、自社株評価額の高騰につながります。そうであるならば、ムダに内部留保するくらいなら、M&Aによる投資もアリということです。

皆さま、内部留保の重要性を口にされますが、内部留保は税制的に爆弾にもなり得ますので、内部留保の使い道ということもそろそろ考える時期です。貯めるのは得意でも、運用するのが苦手という方も多いので。

そして、「買っている企業は買っている…」、これだけは皆さまも頭に入れておいてください。

内部留保が爆弾にならないうちに…。

今年の贈与、今年のうちに!

相続税増税元年も早いもので残すところあとわずか。今年の贈与はお済みですか?

2015年、ご存知のように相続税の基礎控除は4割減額され、最高税率は50%から55%へ引き上げられました。基礎控除の減額により今まで相続税とは無縁と考えられていた人たちにとっても一気に身近な税金の1つになってしまいました。実際に今年に入って私どもに相続税のご相談をいただく機会が、かなり増えました。

ご相談の内容が、遠くない将来発生する相続“税”対策である場合、ほぼすべてのケースで検討のうえ実行していただくのが「生前贈与」です。

そう、みなさんがよくご存知の贈与税の基礎控除110万円を利用しての、贈与税を納めなくて済む贈与の活用です。もちろん予想される相続税の金額によっては基礎控除を超えての贈与も有効です。

さてさてこの「生前贈与」、地道ではありますが、言うまでもなく年数を長くかけて行うほどに、その効果は大きなものとなります。

しかし実際には、この生前贈与対策を有効活用している方は、その認知度の割に、そう多くありません。

なぜなら、ご相談にいらっしゃる多くのケースでは相続がある程度、間近に迫ってしまっているからです。実際に相続が迫っていることを察知して、慌てて相談にいらっしゃることが多いのです。

相続が迫ってからの生前贈与が有効でない理由の一つが「相続などにより財産を取得した人が、相続開始前3年以内に相続人から受けた贈与は相続財産に加算される」からです。

つまり、仮に110万円の基礎控除を使って贈与を受けたとしても、その後3年以内に相続が開始してしまえば、その贈与はなかったものとして相続財産に加えられて相続税の対象となってしまうのです。

しかし、ここで誤解していただきたくないのが、贈与後3年以内に相続が開始してしまったとしても“損はしない”ということです。

仮に基礎控除を超えて贈与を行い贈与税を納め、その後3年以内に相続が発生したことにより、その贈与が相続税の対象になったとしても、納めた贈与税は相続税から引いてもらえます。贈与税の負担が余計になるわけではなく、相続税を減らすことができなかった、つまり“得をしなかった”だけなのです。

人の生き死には誰にも分かりません。であれば、近々相続が開始してしまいそうな場合でも、生前贈与は積極的に活用すべきです。結果として贈与から3年を超せば、相続財産圧縮の成功です。繰り返しになりますが、たとえ3年以内に相続が開始してしまっても“損はしません”。とりあえず実行すべきなのです。

ちなみにこの「相続開始3年以内贈与の相続財産への加算」は、相続・遺贈などにより財産を取得していない者には適用されません。つまり、相続人でなく遺贈によっても財産を取得しなかった孫などへの贈与は、仮に相続開始3年以内に行われたとしても相続財産に加算されることはありません。

5人の孫に110万円贈与すれば、それだけで毎年550万円の相続財産を減らせます。

「相続か・・・、考えなきゃいけないのは分かってるけど、まだ大丈夫だろ・・・。」

今年も残すところあとわずか。生前贈与は年数を長くかけられるほどに、その効果は大きくなります。“まだ大丈夫”、そう思っている今から始めると効果が大きいのです。

今年の贈与はお済みですか?

“マイナンバーで脱税者を一網打尽”はホントか?<年末調整・扶養家族編>

前回に引き続き、マイナンバー制度の導入によって税金にどのような影響があるのかをお話しいたします。

今回は年末調整や確定申告で問題となる『扶養控除』についてです。

会社で年末調整をしている役員や従業員の方で年末調整を行って、しばらく経って税務署から『扶養控除等の控除誤りの是正のお知らせ』という文書が届いたことはありませんか?

確定申告をされている方の場合には、『確定申告についてのお尋ね』という文書になります。

文書を見てみると従業員の名前が書いてあり、続けて奥様のお名前が書いてあります。

さらに『扶養控除』、『所得超過』と書かれており、奥様の収入が多いため扶養控除が受けられなかったことが推察できる内容となっています。

すでにご承知のとおり、扶養控除とは納税者に一定額以上の所得がない家族(扶養親族といいます)がいる場合に、一定の金額の所得控除が受けられる制度です。

つまり、扶養親族が多ければ多いほど控除額が多くなり税金は安くなります。

ただし、扶養親族となるためにはいくつかの要件があります。

その一つが『年間の合計所得金額が38万円以下』というものであり、収入が給与のみの場合は年収103万円以下がこの要件に該当します。

この扶養控除を受けるための方法は2つあります。

一つはお勤めの会社に『扶養控除等申告書』を提出する方法。

もう一つはご自分で『確定申告書』を提出する方法です。

仮に『扶養控除等申告書』や『確定申告書』を提出する段階で扶養親族として奥様を申告したとしても、パートやアルバイトで103万円超の収入がある場合には税務署から是正の連絡が来ます。

何故、税務署に奥様の収入がわかったのかと言うと、前回お話ししました『給与支払報告書』がご主人と同じ市町村に提出されているためです。

奥様の勤め先から給与支払報告書が提出され、そこに記載された住所・生年月日から家族であることを確認します。

市町村では扶養親族として申告された家族に103万超の収入がある場合、一定期間ごとに所轄の税務署に連絡することになっています。

その連絡を受けた税務署は、勤め先の会社に対して扶養是正のお知らせを送っているのです。

ところが、この手続きの流れではすべての扶養控除の適用誤りを見つけることはできませんでした。

例えば、大学生のお子様が県外でアルバイトをして、103万円超の収入がある場合です。

お子様の居住地が県外の場合、アルバイト先からの給与支払報告書は住所地の市町村に提出されます。

県外に引っ越す段階で、住民登録を移している場合には、移転先の市町村に対して所得の『照会』を行うことで扶養の誤りを確認しています。

問題となるのは住民登録を移さずに、県外で収入がある場合です。

この場合には両親の住民登録がされている市町村では、どこの市町村に対して照会をかけていいのかわからないため、多くの場合は扶養の是正がされません。

しかし、マイナンバー制度によって全国どこにいても個人番号で照会をできる仕組みが整理されると、従来は発覚しなかった扶養控除の誤りが見つかるようになると考えられています。

今までのように県外に出ている子供のアルバイトだからと、たかをくくっていると痛い思いをするようになるかもしれません。

“マイナンバーで脱税者を一網打尽”はホントか?<サラリーマン・OLの副業編>

10月5日、マイナンバーの通知がはじまりました。

JNNの世論調査によるとマイナンバー制度について、約8割が「不安」と答えています。

不安の理由はいくつかありますが、結局のところ『よくわからない』ということに帰着するのだと思います。

中小企業経営者の中にもマイナンバーによって税務署に情報が筒抜けになり、税金の追徴を受けるのではないかと、戦々恐々としている人もいます。

そこで今回から数回に分けて、マイナンバーの導入によって税務調査にどのような影響があるのかを分かりやすくお話ししていきます。

今回は『サラリーマン・OLで副業をされている方』についてです。

まずは確認になりますが、サラリーマンで主たる勤め先以外から給料をもらっている場合、その所得金額が20万円を超える場合には確定申告をする必要があります。

会社では毎年、『給与支払報告書』という書類をすべての従業員・アルバイトについて住民票のある市町村役場に提出しています。

マイナンバー導入によって、平成28年分以後に支払いを受ける給与について『給与支払報告書』にその従業員・アルバイトのマイナンバーを併記して提出することになりました。

まず、この段階で確認しておきたいことがあります。

副業でお勤めをされている場合、その会社がそもそも『給与支払報告書』を市町村に提出していたのかどうかということです。

本来は給与の支払いがあるすべての従業員・アルバイトについて提出が義務づけられている『給与支払報告書』ですが、かなりの数の中小企業や個人事業者の方が正社員である従業員については『給与支払報告書』を提出するものの、パートやアルバイトの『給与支払報告書』については提出をしていないという現実があります。

それ自体問題ですが、これが現実です。

マイナンバー導入によっても、会社が『給与支払報告書』の提出を怠っている場合には給与の支払い自体の把握ができないため、結果として今までと何ら変わることはありません。

つまり、副業について“今すぐに”税務署や市町村に把握されることはありません。

“今すぐに”と言ったのは、その会社自体に税務調査が入った場合にはパートやアルバイトへの給与支払いも調査の対象となるため、いずれはわかる時が必ず来るということです。

これはマイナンバー云々とはまったく別の次元の話です。

それでは、どのような場合にマイナンバーの影響があるのでしょうか?

水商売や風俗店などでは、この『給与支払報告書』を提出する場合にその人の本名ではなく接客上の『源氏名』によって提出している場合があります。

これは本人へのプライバシーに配慮しての店側の対応と思われます。

(もちろん正しい作成方法ではありません。)

『源氏名』では本名との一致が確認できないため、仮に『給与支払報告書』が提出されていたとしても申告漏れが発見されるには至りません。

しかし今後は『源氏名』であっても、マイナンバーを併記することで個人が特定されることから、税務署・市町村によって申告漏れが把握されることとなります。

ただし、わざわざ『源氏名』を使って『給与支払報告書』を提出している事業者がマイナンバーをきちんと記載して提出するようになるかは愚問でしょう。

そのようなことをすれば副業が会社にバレることを恐れ、働いてくれる従業員がいなくなってしまいます。

つまり、今まで申告の必要がありながら、それををせずに今日まで来ている人というのは、そもそもこの給与支払報告がされていなかった方である可能性が大なのです。

逆に言えば、会社から「申告のためにあなたのマイナンバーを教えてください。」と言われた場合には、今後は確実に申告漏れが発覚すると考えなければなりません。

また、風俗店の場合には給与という形式をとらず、個人事業者としての形式をとっている場合も多く、その場合にはあなたへの支払いは給与ではないため『給与支払報告書』の対象外であり、マイナンバーによる影響はありません。

なお、『給与支払報告書』の不提出および虚偽記載には『1年以下の懲役又は50万円以下の罰金』という罰則がありますのでその点はくれぐれもお忘れなく。

(地方税法第317の7に規定)

このように俗な話は本来税理士の私がすべきではありませんが、いい加減な情報によってマイナンバーを必要以上に警戒する向きがありますので、あえてお話しいたしました。

最後にマイナンバーに関係なく申告の必要があるものはきちんと自主的に申告を行っていただきたいと思います。

いずれ後悔するのはあなた自身です。

はじまりました!!リバースチャージ方式!!

皆さん、もうご存知ですよね?

以前にもお伝えしましたが、

消費税の「リバースチャージ方式」が、H27.10.1から始まりました!

え?

ご存知ない?

でも大丈夫!

なぜなら、ほとんどの会社さんでは関係がないからです。

■ 関係がないって?

先ほど「関係がない」と申し上げましたが、この適用となる主な要件は次の通りです。

(1)消費税の課税売上割合が95%未満の会社

かつ、

(2)本則課税方式の事業年度

上記のいずれも満たす場合のみ、この「リバースチャージ方式 」の対象となります。

言い換えれば、

(1)課税売上割合が95%以上の場合

又は

(2)簡易課税方式の適用の事業年度

この場合には、この「リバースチャージ方式」方式の適用がない、ということになります。

そして、一般の中小企業では、(1)の課税売上割合が95%以上の場合がほとんどですので、さきほど「関係がない」と申し上げた訳です。

■ 「リバースチャージ方式」とは?

では、改めて、ご説明を致します。

「リバースチャージ方式」・・・文字通り、「納税義務の逆転方式」です。

通常は、商品を売却した者、あるいはサービスを提供した者、すなわち収益代金を受け取った者が納税義務者でした。

これを、「一定の役務提供」に限り、この納税者を「役務等を受けた者」とするのがこの「リバースチャージ方式」となります。

■ なぜ?

なぜ、このような改正を行ったのでしょうか。

これまで「一定の役務提供」(=ネット経由で購入するデジタルコンテンツ取引等)は、海外事業者から購入する場合には消費税の課税対象外とされていました。

しかし、同サービスを国内事業者から購入する場合には課税仕入れとなっていたことなどから、購入した側の納税者としての公平性や、提供している事業者自体の競争面での公平性等の観点から、問題が指摘されていました。

そこで、「事業者向けの電気通信利用役務の提供」に限り、その「役務等を受けた者」に対して課税し、公平を期そうとしたわけです。

■ 実際には・・・

では、実際に納付しなければならない負担額はどの程度なのでしょうか。

この場合の納付税額を計算する算式は原則このようになります。

(=課税売上割合100%の場合と同様です)

(1)売上等にかかる受取った消費税+上記の一定の役務提供にかかる消費税

(2)(仕入等にかかる支払った消費税+上記の一定の役務提供にかかる消費税)×100%

(3)(1)-(2)

・・・上記の算式では(1)と同額の一定の役務提供にかかる消費税を(2)で控除していますので、負担額は増えません。

では、課税売上割合80%の場合ではどうでしょうか。

(1)売上等にかかる受取った消費税+上記の一定の役務提供にかかる消費税

(2)(仕入等にかかる支払った消費税+上記の一定の役務提供にかかる消費税)×80%

(3)(1)-(2)

・・・上記の算式では、(1)から同額の一定の役務提供にかかる消費税の80%相当額を(2)で控除していますので、負担は同額の一定の役務提供にかかる消費税の20%相当額となります。

上記のように、納税額が出る場合でも、その全額が納税対象となる訳ではなく、課税売上割合に応じて納付が決まることとなります。

しかし、海外からのデジタル素材を多く購入している場合や、海外経由の広告等(グーグル・アドワーズ広告など)を高額で行っている場合などは、その税負担は大幅に増大することが考えられます。

まずは、自社が納税の要件に該当する事業者なのか、その判定から行ってみることをお勧めいたします。

消費税の還付案に見る、今後の税金の流れ

今月、以前より検討されていた消費税の軽減税率につき、軽減分を後日還付するという案が打ち出されたことは皆さまも報道で見聞きされていると思います。

まだ財務省案なので、最終的にどうなるのかは分かりません。政治が絡めば、制度の良し悪しにかかわらず、二転三転するもの…。

しかし、「またもマイナンバーが前提か!」と、まだ誰も手にしていないマイナンバーであるにもかかわらず、次々とデータが格納されていく模様。

消費税の還付案についてですが、一般消費者の立場では実際に支払うときに、支払う額が少ない方が良いに決まっています。だから、還付はダメ。ただし、消費税を受け取る事業者の立場を考えれば、その事務の煩雑さに辟易するのは容易に想像がつくと思います。還付なら今までと特に変わりはありません。還付OK。

還付をしないのであれば導入せざるを得ないと言われているインボイス方式なんて、事務負担の増大で売上が減ってもおかしくないし、費用は間違いなく増えるし、大変な目に合うのは間違いありません。

では、軽減分がどの程度のインパクトを与えるかと言うと、

仮に年間の食費が100万円(月8.3万円)だとして、軽減税率2%分と考えると金額にして2万円の消費税。年間の還付額が1人4,000円を限度とする案だと、5人家族でやっと元が取れます。

「この2万円が大きい!」と考える方は多いのでしょう。

ただ、このような計算が成り立ち、かつ還付の限度額まで設けるのであれば、バラマキと言われようが、消費税の軽減税率なんて導入せず、マイナンバーで収集した所得情報を基に、所得制限を掛けた上で、所得税を1人4,000円還付した方が効率的です(もちろん、これは理屈でのお話しをしていますので、乱暴な議論であるのは承知しています…念のため)。

最近、コンビニなどでもクレジットカードを使う方が増えていますが、レジに並んでいる前の人が支払にクレジットカードを使い、さらにTカードを取り出してTポイントを受け取り、さらにマイナンバーのカードを取り出して還付を受ける…なんてことを想像した場合、「レジで、カード三枚を処理してもらっている人の後ろに並びたくない!」。そう思うのは私だけではないはずです。

そして、「“痛税感”という言葉ってあるんだな…」と思いつつ、一回10,000円(税抜)の食品の買い物で、10,800円が11,000円になって、「痛税感あるー!」と自分が思うかと想像すると、おそらく思わない…。

さらに、クレジットカード派の私が、もう一枚マイナンバーカードを取り出すか…、絶対に取り出さない!(コンビニではクレジットカードは使わずモバイルSuica、Tカードは持っていません…こちらも念のため)

そこまで考えると、軽減税率が導入されなくても私の痛税感は鈍そうですし、マイナンバーカードをいちいち「ピッ!」とやってもらうのも面倒です。

とにかく、お金を還付してくれるのはありがたいのですが、「ピッ!」は止めて欲しい。間違いなく還付限度額の4,000円に相当する年間20万円の食費は支出しているのだから、単純に4,000円を振り込んで欲しい!と思ってしまいます。

そうであるならば、その名目は無理やり消費税の還付とする必要はないと思うのですが、これが通用しないのが政治なので、何とも難しい限りです。

ただし、この“税金を徴収して、マイナンバーを使って税金を還付する”という流れは、消費税のみならず、今後の税金のスタイルになっていくのは間違いありません。

例えば、年末調整については、毎月所得税を会社から徴収され、年末に会社から還付を受けています。しかし、遠くない将来、毎月所得税は会社から徴収されても、最後に還付を受けるのは国からとなる可能性は十分にあります。

マイナンバーが数十年も前から検討されていたように、年末調整という制度をなくすという話しもかなり昔から存在します。

マイナンバーを経由して全ての収入・納税・家族データが集まれば、それを確認して追加修正し、最後にまとめて還付を申請するということが可能になるからです。それを行っている国は既に存在します。

確かに効率は良いですし、無駄なコストも労力もカットすることができそうです。

「生産性の向上!」というのは安倍首相に言われるまでもなく、中小企業が取り組むべき絶対的課題でありますし、日本政府が率先して取り組まなければならないはず。

そう考えれば、還付案は悪くありません。ただし、「ピッ!」は明らかに生産性の減少につながりそう…。

軽減税率自体は導入されるのでしょうが、これがどのような形で決着するのか…。一般消費者としてのみならず、事業者側としても注目していかなければなりません。

P.S.

もしかすると、消費税の還付案は、ポイントマニアの方にとっては意外とうれしいのかもしれませんし、「うちは大家族だから、その軽減分のデータが必要ないなら、俺のマイナンバーカード使わせて!」なんてことが繰り広げられるかもしれません。

飲み会の会計の際など、意外と盛り上がりそうですね 笑