総務省は、なんて親切なんでしょう(笑)。

11月16日、ふるさと納税の返礼品の見直し要請に応じていない自治体(11月1日時点)を総務省がHPで公表しました。

総務省の発表資料によると、「返礼割合実質3割超の返礼品を送付している」自治体は9月1日時点で246あったのが25に減少、「地場産品以外の返礼品を送付している」自治体は190あったのが73に減少したようです。

資料からは「返礼品割合3割超」「地場産品以外」の2つともを守らなかった自治体が7あることも、その具体的な自治体名も分かります。

自治体に、見直し要請に応じる義務はないため、総務省は指導に従わない自治体を公表することで懲罰的な意味合いを持たせようとしたと考えられます。

さて、勘のいい人はもうお気付きでしょう。

この公表により、ふるさと納税のお得感が薄れてきた現在でも、納税先としてまだまだ「お得な自治体」を、総務省自らが教えてくれているという結果になってしまっているのです(苦笑)。

実際、公表されている自治体の返礼品を調べてみたところ、返礼品の金額が明らかに寄付額の5割ほどであることが分かる自治体がありました。

ふるさと納税が税制として欠陥があることは明らかですが、必死に自社の利益をあげて納税し、自身の役員報酬からも多額の納税を行っている中小企業経営者にとって、自らの必死な努力によって納めた税金の一部を合法的に取り返す有効な手段である以上、利用しない手はありません。

ちなみに、ふるさと納税の返礼品は「一時所得」として課税対象になります。

特別控除50万円がありますので、通常はあまり気にする必要はありませんが、多額のふるさと納税をした方や、生命保険の満期保険金や解約一時金などを受け取った方については合算になりますので、申告漏れにならないように注意が必要です。

ただでさえ忙しい年末、納税先が多くなるほど決済手続きなどが面倒でイヤになってしまいますが、2019年4月以降は制度そのものに規制が入りそうですので、お得に楽しめるのは最期かもしれません。

手間を惜しまず、今年も1年間、仕事を応援してくれた家族に喜んでもらうための仕事と考え、年末年始は家族でふるさと納税を楽しみましょう。

カテゴリー: 日本の税金アーカイブ

どんどん複雑になる

皆さまも、ご準備はお済みではないはず。

まだ80%以上の事業者が未対応とのアンケート結果も出ております。対応している事業者というのも補助金などを使って早々にレジだけ買い替えただけでしょうから、実際、90%以上は未対応のはず。

おくれましたが、一年後の消費税増税の件です。

国から次々と対応策がアナウンスされ始めました。

税金のことから中小企業のバックオフィス(いわゆる総務や経理)まで理解している私どもとしては、「税率だけではなく、そこもかー」と頭を悩ませます。

皆さまは売上げへの影響が気になるところでしょうが、オペレーションの複雑化にも気をつけるべきでしょう。バックオフィスの混乱は、経営者が顔をしかめる原因の一つです。

大前提として、中小企業ではバックオフィスにはリソースが割かれていない…。

ここから考えはじめる必要があります。

営業面では、中小企業でも迷わず投資を行ないます。迷っている暇などありません。しかし、バックオフィスは後回し。

まずコスト負担で嫌われ、次にスタッフからの抵抗に遭い、「残業代が発生しないからいまのままでもよいか…」と現状維持をくりかえす。

効率化できた会社というのも、担当者がいきなり辞めたなど、ネガティブな事情から「もう仕方がない!」と、結果として進んでしまうケースがほとんどです。

終わってみたら「何でこんなに良くなることをいままでやらなかったんだ?」と疑問に思われる経営者もいらっしゃいますが、”そんなところにリソースは割くべきではない”という基本的スタンスが強く影響しています。

そしていつの間にか、皆さまの会社の中に手が付けられないカオスができあがります。もちろん、”コスト負担を嫌う”、”優秀なスタッフはバックオフィスに配置すべきではない”という姿勢も理解できますが、そうであるならばどうすべきか、どうあるべきかの検討が必要です。

バックオフィスの仕組みというのは、結局はその会社の性格を映します。

営業は仕組化しているのにバックオフィスは仕組化されていない。またはバックオフィスは仕組化されているのに営業は仕組化されていないということはほとんどありません。

私どもが最初に目にするのはバックオフィスですから、そこを見ればお客さまの全体の仕組化の程度の予想はつきます。

話をもとに戻すと、消費税増税の対応をきっかけにするというのもおかしな話ですが、バックオフィスの効率化は近年とくに重要です。さまざまなツールがありますが、利用の有無については同じ中小企業でも天地の差があるのです。

優秀なバックオフィスのスタッフを雇えるなど夢のような話ですから、仕組みとシステムと最小限のスタッフで回すという現実的な選択肢をいつ採用するかの問題だけです。

増税に絡んで現時点で話が出ている点をまとめると、

【軽減税率の導入】

適用する税率の判断は事業者にも求められます。対応するレジや会計ソフト、販売管理ソフトの更新も必要となり、労力とともにコストが発生します。増税前後で対応しようとするとさあ大変。

【中小事業者の小売店でのキャッシュレス決済による増税分のポイント還元】

小売りにかかわらず、どこまでキャッシュレス決済に対応するかという問題とともに、関連するハードやソフトにどこまでコストを掛けるか。そして、会計・販売管理ソフトに連携させるかまでの判断が必要になります。決済手数料で粗利が減るという問題もあります。

【デジタルマネー給与支払いの解禁】

直接的には増税と無関係ですが、増税の負担軽減をキャッシュレス決済で緩和しようという思惑がある以上、キャッシュレスとして使われやすいデジタルマネーでの給与支払い解禁も間接的な影響があります。

デジタルマネーでの給与支払いを希望するのは基本的には若い世代ですから、新卒を一斉に採用していく大企業などは当然対応してくることでしょう。一昔前までは大企業と中小企業ではお金を中心とした待遇面の違いが重要でしたが、今後はこのような手間の掛かる対応が可能なのかというインフラ面も生じます。当然ながら給与ソフトも影響します。

以上です。

本来、バックオフィスにはフロントオフィス(いわゆる営業など)を支援するという役割もありますが、それができている中小企業はごく少数です。

そういう意味でも、バックオフィスを効率化して、いち早くフロントオフィスの支援に当たっていただくというのが、全体最適です。

やっぱりフロントオフィスの増税対応が重要なのですから。

錯覚

「こちらの商品、5年間ご利用いただけて、お値段10万!!

1日あたりにすると、なんとたったの27.4円!!!」

高額な商品を日割り計算することで、支払い金額を高いと感じさせまいとする営業の常套句にはご注意いただきたいところですが、この考え方、皆さんにはちょっと違った場面でぜひ活用していただきたいと思います。

以前、ある方から相続のご相談を受けた時のことです。

ご相談者は80歳、既に病気が進行しており、医師から余命宣告を受けていました。

相続人は75歳の奥さまと40代の息子さんが3人いました。

ご相談者は会社経営者ではなく、ごく普通のサラリーマンでしたが、6年ほど前に親から相続した不動産が年間600万円程度の収入を生んでいたこともあり、ご相談をいただいた時点で自宅不動産、賃貸収入用不動産の他に3000万円ほどの預貯金をお持ちでした。

ご相談者のご意思を確認したところ、基本的には奥さまに残したいとのことでしたが、今まであまり何もしてやれなかった、離れて暮らすご長男だけには、できればこの折に現金500万円くらいをあげたいとのことでした。

そこで3人の息子さんについてお聞きすると、3人とも結婚してお子様がいらっしゃり、みな普通のサラリーマンではあるものの、生活には困らないだけの十分な安定した収入がありました。

特に40代後半のご長男は一般的に高給取りと言って差し支えない年収がおありでした。

さて、ここで冒頭の考え方です。

私はご相談者に、こう申し上げました。

「確かに3000万円は大金です。しかし、奥さまはまだ75歳、健康であれば、この先の人生が20年以上あっても驚くことではありません。そういう意味では3000万円は決して持っているのに多すぎる額ではありません」

「3000万円のうち、ご長男に500万円差し上げたとして、残りの2500万円を20年で割ってみてください。年間では、わずか125万円になってしまいます」

「3000万円全額奥さまにご相続いただいても、20年では年間150万円です」

「この先20年以上あれば、その間に病気等でまとまったお金が必要になることもあるでしょう。不動産収入だって、いつ借り手がつかなくなるとも限りません」

「聞けば、ご長男を筆頭にお子様たちはみな立派に独立されています。今後の奥さまの人生を守ることを最優先し、今回は全て奥さまにご相続いただいてはいかがでしょうか」

そして、やがて奥さまが亡くなった際には、その時に残った財産をお子様3人で平等に分けることを提言させていただきました。

ご相談者は3000万円あれば残りの奥さまの人生には十分すぎる金額だと考えていたことが錯覚だと気付いたのでしょう。

「先生の言う通りです、今回は全ての財産を妻に残す方向で進めます」

そう言ってくださいました。

晩年に不動産収入があったとはいえ、一般のサラリーマン家庭において、80歳で預貯金残高3000万円はとても立派です。きっと堅実に生きてこられたのでしょう。

このご相談者が、「年金も不動産収入もあるし貯金が3000万円もあるんだから、長男に500万円くらいあげても大丈夫だろう」と考える気持ちも理解できます。

しかし、繰り返しになりますが奥さまの残りの人生の年数で割って考えれば、その金額は決して多くありません。何らかの事情で不動産収入が無くなれば、年金と合わせても十二分な生活費が確保できているとは言えないのではないでしょうか。

もちろん財産の多寡や相続人の状況によっては、2次相続の税金対策なども含めたところで遺産分割を検討する必要があります。

しかし、最も重要なことは税金ではなく、残されたご家族が皆元気に仲良く、できるだけ不自由なく暮らしていけることで、それこそが先に逝くものの願いではないでしょうか。

買い物する時よりも、「もらう(残す)時こそ、日割り(年割)計算を。」

ぜひ頭の片隅にでも入れておいてください。

(柴沼 尚彦)

事業承継税制について考えてみる

30年度の税制改正大綱で、オーナー企業向けの事業承継税制について効果的な改正が行われるという点については先月お伝えさせていただきました。

今回はこの事業承継税制について、もう少し詳しくお伝えさせていただきます。

まず、この事業承継税制が「使えるのか? 使えないのか?」という結論については、「使える」とお伝えしておきます。

ただし、「誰でも使えるのか?」という点については、「誰もが使う必要はない」ということになります。

「使う必要はない」とはどういうことかというと、皆さまの会社の自社株評価額がどの程度なのかという点に尽きます。

例えば、自社株評価額が1,000万円と1億円の会社があるとします。

オーナー企業の自社株対策の王道は「毎年地道に贈与する」ですが、後継者に毎年贈与するとして、評価額1,000万円のケースでは10年掛ければ無税で株式を100%異動できます(評価額が不変とした場合)。

「10年も!」とお考えの方も多いかもしれませんが、10年で済むなら安いものです。仮に5年が経過した時点で相続が発生したとしても、この500万円に対して掛かる相続税は多くはありませんし、実質無税の可能性も十分あり得ます。

しかし、評価額が1億円の会社が無税で贈与を行おうとすると90年です。無税で贈与できる金額は限られてしまうことはお分かりいただけると思います。

つまり、「うちの自社株は、どう考えても多額の税金を支払わない限り後継者に引き継げない」という方については、事業承継税制を使うことを検討すべきということになります。逆に、税金を支払わなくとも(あるいは少ない税金で)自社株を後継者に渡すことができるのであれば、”あえて”事業承継税制を使う必要はないということになるのです。

あえてというのは、事業承継税制が手間とコストが掛かる制度だからです。

事業承継税制は全ての株式に掛かる贈与税または相続税を100%猶予する制度ですから、手続きに手間が掛かるのは当然です。この制度の手続きを行うのは顧問税理士になると思われるため、皆さまに手間が生じるという事はほとんどないでしょうが、そのための報酬は発生します。

その結果、自社株に掛かってくるであろう税金と事業承継税制に掛かるコストを天秤に掛けて判断することになります。

そのため、自社株を子に承継させるという前提であれば、自社株評価額が1億円を超える辺りから、事業承継税制に掛かるコストよりも自社株に掛かる税負担の方が大きくなる可能性が高いと考えられます(ケースバイケースですので、個別のシミュレーションは必要です)。

なお、事業承継税制を使うとなれば、原則として他の自社株対策は選択肢から外れます。

通常、コストを掛けずに自社株対策を行うことはできません。税金も支払わず、外部に費用も支払わずに実行可能なのは無税枠の贈与のみです。

最終的に事業承継税制を使わざるを得ないのであれば、自社株対策と称したさまざまな節税策は、得るものは少なく、コストだけが発生すると言っても過言ではありません。

近年提案が多かった持株会社化のスキームも、事業承継税制を使うのであれば、あえて実行する必要性はないかもしれません。保険や不動産を使った自社株対策も不要でしょう。

それだけ、事業承継税制が自社株評価額が高いオーナー企業には有効な制度になったということです。

正直申しまして、皆さまが理解すべき点はこれだけです。細かい点は顧問税理士にお任せいただければ十分です。

先月発売させていただいた『今までの節税はもう通じない! ~セオリーなき、これからの税務戦略~』でも解説させていただいておりますが、節税というもの自体、考え方を変える必要が出てきました。

世間的に言われている節税策にもはや効果はありません。皆さまにとって本当に節税となるのは、その方それぞれにあった策となります。それだけ細かいメンテナンスが求められています。

セオリーが無くなった今、皆さまも節税という言葉にだまされないよう用心してください。オーナー経営者にとって『節税』という魔法の言葉は、『ビットコイン』という魔法の通貨に踊らされる一般人と同じですので。

税金は、より複雑に…

全体的には大きな目玉となる改正がなかった平成30年度の税制改正大綱…。

ほとんどが事前に報道されていたため、皆さまも既にご存じのものと思われます。

所得税に関しては、単純に高所得者に対する増税とお考えいただければ結構ですが、その高所得者の基準も年々下がっており、今回の改正では給与所得控除額の上限となる給与収入が850万円にまで下がりました(平成32年分以後)。

現在の給与収入の上限は1,000万円(控除額は220万円)なので、まだなんとなく高所得者とイメージされる方も多いでしょうが、給与収入850万円(控除額は195万円)となると少し微妙に感じる方が多いのではないでしょうか。

ちなみに、平成24年分までは給与所得控除額に上限はありませんでしたから(例:給与収入1億円の場合の控除額は670万円)、実はすごい勢いで所得税”額”が上がっていることになります。

また、今年からは配偶者控除額についての改正が行われましたので、収入が給与のみの方の場合、給与収入が1,220万円を超えると、配偶者控除が適用不可能となります(配偶者控除を満額受けるには、給与収入が1,120万円以下である必要)。

所得税率自体は平成27年に最高税率が上がっただけですが、率と控除額の増税を使い分け、一般の方にはまず理解できないような増税ペースとなっております。

これらは、安倍政権がぶち上げている「賃上げと生産性の向上」のため、法人税は抑えて賃金として還元されるようにし、賃金に対する所得税は上げるという手法です。

ただ、実際は賃上げが思うように進まないため、今回の改正では、大企業が一定以上の賃上げや設備投資を実行しない場合は研究開発税制等を適用できないようにしました。アメとムチのメリハリがすごい…。

そして、このメルマガをお読みいただいている皆さまの多くがお悩みであろう事業承継については、とても効果的な改正が行われました。

いわゆる事業承継税制の大改正(オーナー経営者についてのみ、目玉の改正です)。

5年以内に都道府県に承継計画を提出し、10年以内に事業承継を行うという条件がありますが、この税制を使うと贈与税または相続税を100%繰り延べることができます。

この税制を用いる際に最もネックだったのが、雇用維持要件(5年平均で雇用者数の80%を維持する必要がある)でしたが、これが実質的に撤廃されました。

これまで事業承継の重要性を認識しながらも、なかなか進まなかったというオーナー企業については、この5年間でこの税制を受けるか否かの判断がとても重要となります。

10年という時限措置が、今後伸びるかどうかは現時点では不確定のため、対策が進んでいないオーナー企業はぜひご検討ください。

また、大企業に対する電子申告の義務化、地方税も含めた電子納税の環境整備、代表者による自署押印の撤廃、年末調整の電子化など、申告・納税面においても電子化を進める改正内容が盛り込まれました。

これらのように、改正の内容が多岐にわたりますが、現在の税理士業界は微妙な時期に差し掛かっています。

高齢の税理士は税制の複雑化と電子化を急速に進める国の対応に付いて行くことが難しく、若手や中堅の税理士は事務所収益の最大化のため、効率的な処理となんちゃってコンサルティングに重点を置いており、

「法人税も所得税もそれなりに支払っているし、事業承継も待ち受けている…」というオーナー経営者と正面から向き合える税理士が少なくなっているように感じます。

今後は納税者である皆さまと正面から向き合ってくれる税理士のアドバイスがないと、納税額でとても不利な扱いを受けることは間違ありません。つまり、いまほど税理士による個別の税務コンサルティングが重要になった時期はないのです。

税金の複雑化は国の弱体化の象徴ですが、納税者である皆さまと皆さまをサポートする私どもの力が試されているのでしょう。

短期・中期的には日本の税制が改善するとは考えられないため、皆さまも早めに自衛の手段をお取りください。

まずは目前の改正を理解する!

毎年恒例の平成30年度与党税制改正大綱が12月14日に公表されました。

所得税基礎控除の改正による高所得者への増税、税額控除の拡充による法人税の減税、円滑な事業承継を実現させるべく事業承継税制の大幅緩和など、連日新聞紙面をにぎわせていましたので、ご存じの方も多いことでしょう。

さて、もちろんこの税制改正大綱の内容を知っておくことは重要なのですが、実際に法案が通り、改正が実行されるのは少し先のお話しです。

税制改正大綱の詳細はあらためて別の機会にお知らせするとして、その前に昨年の税制改正における決定事項で、年明け早々に皆さんに影響がある改正である配偶者控除について、少なからず中小企業経営者の役員報酬に影響しそうですので、重要な点に絞って理解しておきましょう。

ご存じのように、現在は配偶者の年収を103万円以下に抑えることで、38万円の基礎控除と65万円の給与所得控除を使い、配偶者本人に所得税がかからない範囲で収入を与えると同時に、ご主人の方で38万円の配偶者控除を適用して所得税を減らすことができます。

そのため、奥さまに月額8万円程度の役員報酬を計上して、配偶者控除を適用するという形を取っている中小企業経営者は少なくないはずです。

しかし、この配偶者控除が年明けから大きく変わります。

細かい理解は不要です(実際、細かすぎて覚えられません!)。重要なポイントと、考えられる一般的な対策を押さえておきましょう(理解を簡単にするため、あえて配偶者特別控除などの言葉の定義を正確に使用することを避けていますのでご了承ください)。

| ご自身の年収が1,120万円以下であれば、奥さまの年収を150万円まで増やしても配偶者控除が38万円フルに使えるようになります! ただし130万円の社会保険加入の壁は変わっていないので注意してください! |

|

ご自身の役員報酬が年間1120万円以下であれば、奥さまの役員報酬を月額108,000円程度として、奥さまの年収を130万円未満にすることで奥さまの社会保険の加入を避けつつ配偶者控除をフルに使うことができます。 |

| ご自身の年収が1,120万円を超えると配偶者控除の額が段階的に減っていきます! |

|

現在のご自身の役員報酬が年間で1120万円前後の人は、奥さまとの合算年収をうまく配分することで最適化を計ることができる可能性があります。あくまでも2人トータルでの最適化を考えましょう。 まずは奥さまの役員報酬を配偶者控除が使える月額108,000円程度として、奥さまの年収を130万円未満にすることで奥さまの社会保険の加入を避けつつ配偶者控除を使うことができます。 場合によっては、自身の年収を1,120万円以下に抑えることで配偶者控除をフルに使えるようにします。 |

| ご自身の年収が1,220万円を超えると配偶者控除は完全に使えなくなります! |

|

ご自身の役員報酬が年間で1,220万円を大きく超える人は、どのみちもう配偶者控除は使えないので、奥さまの役員報酬もこれを機にグンと上げてしまうことを検討します(ただし、過大役員報酬に注意)。 ただし、奥さまの社会保険の加入を避けたいのであれば、月額108,000円程度とし年収を130万円未満に抑えることになります。 |

なんとなく分かっていただけたでしょうか。

特に現在、ご自身の年収が1120万円前後の方、奥さまに103万円以下の役員報酬を計上している方については奥さまの役員報酬との合計額の配分を少し変えるだけで税金に変化が生じる可能性がありますので注意が必要です。

来年以降の役員報酬について、改正内容を踏まえて検討してみてください。

今年1年も税理士セカンドオピニオンをお読みいただき、誠にありがとうございました。

お気づきのとおり、昨今の税制改正により、税務戦略の「セオリー」はどんどん変化していっており、毎年の「メンテナンス」が欠かせなくなってきています。

来年も皆さまの会社に1円でも多くのキャッシュが残せるよう、有用な情報を発信させていただきたいと考えています。

来年もどうぞよろしくお願いいたします。

サービスもOKです

平成29年度の税制改正により、研究開発税制について、これまでの「モノづくり」中心の規定に加えて「サービス」の開発も明確に規定されました。

今回は、このサービス開発を踏まえながら、新たに経済産業省にて公表された資料を基に研究開発税制を簡単に説明いたします。

この新設されたサービス開発、解説資料の例示が『ビッグデータ等を活用した「第4次産業革命型」のサービス開発』となっているものですから、少し誤解を与えます。

~経済産業省:『研究開発税制の概要』P9から転載~

国としては、いわゆる”今どき”のITベンチャー企業を想定して税制を整えているのでしょう。フィンテック関連も当然に該当します。しかし、上記にかかわらず、幅広いサービスが対象となると考えられます(そもそもITを使わないでサービス開発すること自体が難しいと思われますので…)。

そして、この研究開発税制は、いま行っている事業活動を整理してまとめるだけで税金を控除してくれる制度ですから、とてもメリットがあります。

確かに「整理してまとめる」という点のハードルが高いのは事実ですが、所得拡大促進税制のようにハードルが低いがために実は適用もれが多い(税理士が面倒と感じるため…)ということはないので、制度適用に取り組むか否かが最大のポイントになります。

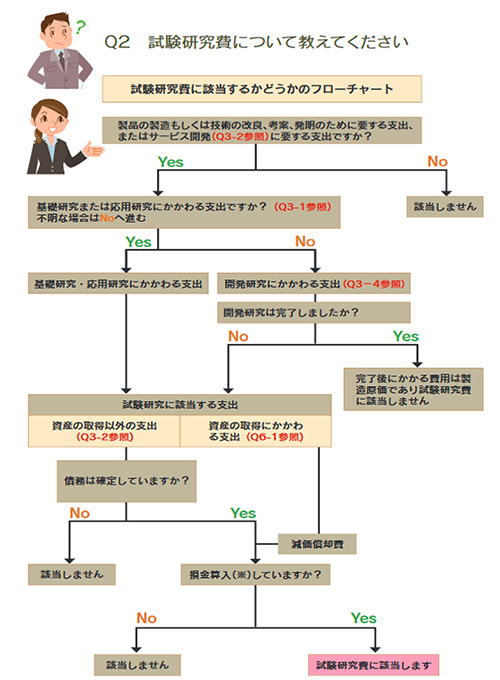

まずは、下記のフローチャートをご確認ください。

『研究』とか『開発』という単語を見ると「該当しないよ…」となりがちですが、これらを新たな取り組みの『検討』に置き換えていただければ十分です。

~経済産業省:『2017研究開発税制Q&A』P8から転載~

研究開発税制については、上記フローチャートに該当すれば適用可能です。あとは整理してまとめるだけです。所得拡大促進税制等と同様、いま行っている活動を整理してまとめれば税額控除が受けられます。

実際に研究開発税制の適用を受けている企業と適用を受けていない企業の大きな違いは、研究開発を行う部署が明確になっているかどうかという点です。

中小企業の場合、新たな取り組みは社長がトップダウンで行うことが多いと思われます。そのため、研究開発部署は皆無といっても過言ではありません。

社長が「やる!」と言ったら始まり、「使う!」と言ったらお金も人員も使われます。中小企業では実質的に社長が研究開発部の部長なのですから…。

これが中小企業の迅速な行動につながるのですが、そうであるが故に、社員主導であれば本来踏むべきステップを全て省略してしまいます。社員主導の新規事業であれば、指示だけ行えば済む「研究開発税制を使えるように進めろよ!」が無くなってしまうからです。

しかし、研究開発部署が無ければ適用を受けられないということではありません。研究開発プロジェクトを立ち上げ、そのプロジェクトの期間に掛かった費用も対象となるとされております。プロジェクトであれば、都度立ち上げればよく、恒常的な研究開発部署は必要ありません。中小企業でも十分可能でしょう。

なお、最後に問題となるのが、人件費。

研究開発税制において、試験研究費として最も多くを占めるのが人件費となります。対象となる人件費には「専ら」要件があり、原則としてその期間中の研究開発に100%従事している者の人件費しか対象になりません。

しかし、中小企業においても、次のすべての要件を満たせば「専ら従事する者」に該当するとされています。

- 試験研究プロジェクトの業務の全期間従事しなくても、研究プロジェクト計画における設計、試作、開発、評価、分析、データ収集などの業務のうち、その担当者が専門的知識をもって担当する業務を、その担当業務が行われる期間、専属的に従事すること

- 試験研究プロジェクトにとって、その担当者の専門的知識が不可欠で、担当業務が試験研究のプロセスの中で欠かせないものであること

- 担当者の従事する実態が、おおむね研究プロジェクト計画に沿って行われるものであり、従事期間がトータルとして相当期間(おおむね1カ月(実働20日程度)以上)あること(担当する業務が、その特殊性により期間内で間隔を置きながら行われる場合は、それらの期間をトータルします)

- 担当者の担当業務への従事状況が明確に区分され、担当業務の人件費が適正に計算されていること

~経済産業省:『2017研究開発税制Q&A』P17から引用~

つまり、プロジェクトとしての計画が明確であり、そのプロジェクトに従事する担当者の日報などが明確であれば、他の業務との兼務であっても問題ないという事になります。

ほとんどの中小企業はプロジェクト型になるでしょうから、普段は他の業務を行っている社員であっても、プロジェクト期間中については研究開発に従事した日が明確になる限り、その人件費が試験研究費に該当します。当然、役員の人件費も対象となります。

以上、簡単にではありますが、研究開発税制について説明いたしました。

中小企業においては、人手不足の中で日常業務に忙殺され、税理士主導で行ってくれない限り、税制優遇措置を全く受けられないというのが現実です。

(税制優遇措置の適用もれは非常に多いです)

その中で、税理士主導でも進められないのが研究開発税制となります。これは形式基準だけではなく、実質基準が必要となるからです。そのため、研究開発税制を利用するかどうかは、皆さま次第という事になります。

もし、今回の資料『2017研究開発税制Q&A』を確認されて、チャレンジされたいという企業は、ぜひ顧問税理士にご相談ください。

控除を受けられる税額が少なくとも、今後の研究開発活動にはプラスに作用するのではないでしょうか。

過度の節税は経営の自由度を奪う

大企業はかわいそうなくらいに業績に追われています。

業績次第で経営陣の命運が決まるので当然です。

大企業は業績を追った上でさらに節税も狙いますが、世界中に張り巡らせた節税スキームも、各国政府の包囲網の下に急激に制約が掛かっています。社会的な視線も有りますので、過度な節税など現実的には難しいと言えます。

これに対し、オーナー企業は資金繰りさえ問題がなければ、それほど決算書の数字を気にする必要がありません。業績が悪くてもつぶれなければオーナー経営者の命運も左右されません。そのため、オーナ企業では最小限の利益を出し、あとは節税というパターンが多く見受けられます。

オーナ企業の節税は役員報酬による調整が基本ですが、社会保険や所得税の問題があるため、役員報酬以外の選択肢を探すのは当然です。そこで誰しもが思い付き、その誘惑に負けてしまうのが生命保険による節税です。

生命保険は、一度掛け始めてしまえば税金等が掛からない積立てのように扱えますが、年数が経過すればするほど止めるのが難しくなります。

いずれ業績が悪化し、生命保険料の損金計上が重荷になった場合には、解約等により今まで積立ててきた解約返戻金の利益計上が必要となります。過去の節税額が大きければ大きい程、その反動も大きくならざるを得ません。

また、オーナー企業による節税には、オーナー経営者が自由に使える費用や資産の購入も含まれます。社員が使う費用には制約を設け、オーナー経営者が使う費用は無制限…。

何事にも制約がある雇われ社長だったら「この費用を使わずに同じくらいの成果を残さなければならない」という、「この費用」も節税に含まれます。

実際、雇われ社長(大企業も中小企業も)の行動にはかなりの制約があります。しかし、成果は求められます。従って、雇われ社長の立場はかなり難しいものですが、過度の節税が行われることはありません。制約があるが故に、本来の意味での経営の自由度は広がります。

オーナー企業によるこれらの節税が結果として会社の業績を圧迫しているケースもありますし、気付かないうちに自ら経営の自由度を妨げている場合もあります。節税を借り入れで行っていることに気付いていない方もいらっしゃいます。

「この打ち手は諦めざるを得ない…」。たかだか節税のために、有効であるはずの経営の選択肢を採り得ないというのはとてももったいないことです。

例えば、近年は事業承継の選択肢にM&Aが増えてきましたが、M&Aとなれば節税のための保険は有無を言わさず解約です。高額な役員報酬も、オーナー経営者が節税のために使う費用も、本来会社にとって必要な費用かどうか、または適正な額であるかどうかを考慮した上で、会社の業績を修正します。この修正による差額が大きければ大きい程、本来であれば他の事に回せたお金がそれだけ存在するということになります。そして、その差額は、一般的には不必要な費用と「評価」されます。

つまり、オーナー企業のためのさまざまな節税は、この先もずっと好業績で、かつ、皆様が適齢期に会社を円満に後継者に引き継げるという前提の下に成り立ちます。

出口戦略とはよく言いますが、経営者の皆様が検討されていたとおりに出口を決められることなどまれです。出口は急にやってきます。

出口は急にやってきますが、過去の節税の打ち手は急には止められません。過去に行った判断は仕方ないと早めに損切りができれば問題ないのですが、「エイッ!」と損切りできる方は意外と少ないのです。

そして、いち早く損切りをされた企業から、経営の自由度を回復するのは間違いありません。この損の中には税金も含まれます。税金をいち早く支払っていくことも損切りです。皆様には、税金をより多く支払っていくことによって浮かび上がる選択肢もあるという点もご認識いただきたいです。

経営の自由度を高めるために財務規律を重視するか、オーナーの自由度を高めるためにオーナー企業のための節税を重視するか…。

いずれにしても、経営の自由度が高いほど、さまざまな打ち手を講じやすくなるのは間違いありません。皆様の身の振り方がある程度固まるまでは、納税が皆様の経営の自由度を保ちます。

もちろん、オーナー企業のための節税は当然行うべきであり、行わないことこそおかしいと思われている方が多いのは事実です。

しかし、それも選択です。

その代償は、この先における経営の自由度の喪失の可能性です。

節税もほどほどにということになります(5年間くらいの合計額を集計してみると、驚くほどの金額になることが分かるはずです)。

以上となりますが、オーナー企業による過度の節税は、方向性が明確な企業にとって有効な手段であって、方向性が定まっていない企業にとっては諸刃の剣であることをよくご理解ください。

知っていますか?「経営力向上計画」

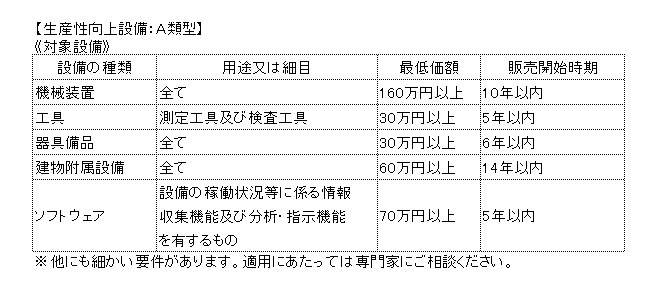

平成29年3月31日をもって終了した「生産性向上設備投資促進税制」。

一定の生産性向上要件等を満たす設備投資をおこなった場合、工業会等からその証明書の発行を受け、税務申告書に添付することで即時償却や取得価額の10%の税額控除が受けられる、中小企業にとって、とてもありがたい税制でした。

この税制、今年の3月末でいったん終了となっていますが、実は4月以降、設備の価額要件などが、より拡充されたものへと生まれ変わっています。

ではまず、対象設備と要件を簡単に確認しておきましょう。

下の表の対象設備のうち、【1】一定期間内に販売されたモデルで【2】経営力の向上に資するものの指標が旧モデルと比較して年平均1%向上している設備が対象になります。

(【1】【2】の要件を満たす場合、工業会等から証明書を取得します)

ご覧になっていただいて分かるとおり、中小企業が行う設備投資において、かなり多くのものが対象設備に該当するのではないでしょうか。

ただし、問題はここからです。即時償却又は税額控除を受けるには、工業会等から証明書の発行を受けるだけでは足らず、原則、事前に(設備取得後60日以内も可)業種ごとに管轄する経済産業局などに「経営力向上計画」を提出し、経営力向上計画の認定を受ける必要があるようになってしまいました。

要するに、即時償却又は税額控除を受けるのに面倒な手続きを踏まなければいけなくなってしまったのです。

しかし、この税制、即時償却や取得価額の10%の税額控除が行えるのに加えて、別要件を満たせば固定資産税が3年間にわたって2分の1に軽減されたりもしますので、設備投資を行う中小企業にとって適用漏れに気を付けなければならない、非常に重要な税制となっています。

経営力向上計画については、関東経済産業局などではエクセルのフォーマットが用意されていますので、記載例を確認しながら作成すればそれほど難しいものではありませんが、申請件数が増加しているとみえ、認定にあたっては、制度開始当初よりも計画の精度が低いと突き返されてやり直しさせられる事例が増えてきていますので、期限に余裕を持って申請を行うことをお勧めします。

この税制の一番の問題は、設備取得後60日以内(原則は事前)に経営力向上計画を受理されている必要があることです。

毎月の月次監査を受けている企業ですら、顧問税理士が設備取得に気が付くのは、早くて取得から1ヶ月程度です。月初に購入して翌月末に月次監査を行った場合、限りなく60日に近づいてしまいます。まして、2カ月に1回程度の監査頻度の場合、気が付いた際には既に手遅れ・・・という事態が容易に起こり得ます。

ポイントは、こうした税制があることを皆さん自身が認識し、設備購入前に顧問税理士に相談することにあります。

「先生、今度○○円くらいする××を買おうと思ってるんだけど、何かしなきゃいけないことある?」

設備投資をする際には、必ずこう顧問税理士に聞いてみましょう。

それが税金を減らすコツです。

現金最強

デフレ経済の今、最も有利な投資資産の1つとは、はたして何でしょうか?

それは現金です。

私は新規に顧問をさせていただくようになったお客様には、経営において現金を多く持つことの重要性を必ずお話しさせていただきます。

なぜなら経営において起こる問題の多くは、お金があれば解決できることだからです。

そのため、この超低金利時代にあっては、多少多めに融資を受けて現金を蓄え、不測の事態に備えてもらうようにアドバイスしています。

金利は会社経営のための保険料と考えれば良いのです。

さて、話しは変わって相続対策です。

ここでも私は資産を現金で保有することの重要性をお話しさせていただきます。

世の中には不動産を使った相続対策などが、あちこちで説かれています。

これは不動産の相続税評価が時価よりも低くなることを利用して相続税を減らす効果を狙うことが目的の1つとして考えられます。

しかし、本当に効果はあるのでしょうか?

バブルの時代ならいざ知らず、今は不動産の価値は上がっていきません。

上がらないどころか、多くのケースでは毎年その価値を下げていきます。

相続税評価が下がるのは事実ですし、相続対策として実に上手く機能することもあります。

しかし、多くの物件は相続の評価が下がるように、実際にその価値も下がっていくのです。

もちろん東京圏の好立地にある物件など、ごく一部には価値が下がらない、若しくは上がっていく、相続対策に持って来いな不動産もあるにはあります。

しかし、残念ながらこうした本当に相続対策に有効な不動産の情報は、ちょっとやそっとのお金持ちのところには降りてきません。

ごく一部の本当の富裕層を顧客に持つプロにしか情報は回らないのです。

さて、そこで再び現金のお話しです。

現金で持っていれば、相続税の納税に困ることは決してありません。遺産分割も容易です。

確かに不動産と違い、その相続税評価は1円たりとも下がりません。

1億円の現金の財産評価は1億円です。

しかし、デフレ経済下にあっては、現金は常にその価値を上げていることを忘れてはいけません。

物の値段が上がらないか、下がっていくのがデフレ経済です。

物の値段が下がっていくことは、これすなわち「お金の価値が上がる」ということです。

つまり、デフレ下においてはお金を使わず、手元に持っているほど、その価値は上がってくることになります。

不動産が毎年値上がりしたバブル期と違い、資産を現金で持っているということが非常に有利に働く時代なのです。

経営においても相続においても、有効な対策、セオリーは時代背景によって大きく変わっていきます。

このことを理解しないで行う経営や相続対策は、時代遅れで的外れなものとなりかねず、その先には地獄が待っているかもしれません。

覚えておいてください。

デフレ経済の現在は「現金最強」なのです。