厚生年金の加入拡大が具体的に示されました。

皆さまもご存じのとおり、2019年末時点での報道によると以下になります。

【現在の加入条件】

・従業員501人以上の企業で勤務

・週20時間以上働く

・月収8.8万円(年収約106万円)以上

・雇用期間が1年以上

・学生でない

【今後】

従業員501人以上の企業で勤務の条件が以下に変更。

(1)2022年10月 〜 従業員101人以上

(2)2024年10月 〜 従業員 51人以上

従業員51人以上となった場合、新たに65万人が厚生年金に加入することになるそうです。また、中小企業の経営悪化を懸念して人数条件が残されていますが、本来は従業員数の条件は撤廃すべきという意見も根強く残っています。

そして、以下のケースでの厚生年金の加入者数の試算です。

・従業員21人以上 → 85万人(増差20万人)

・従業員条件撤廃 → 125万人(増差40万人)

総務省統計局の労働力調査によると、平成30年のパート・アルバイトの労働者数は約1,500万人です。そのうち30%程度は学生(15~24歳の若年層)と思われますので、学生以外(厚生年金加入対象の母数)は約1,000万人と見積もれます。

つまり、5年以内には約1,000万人のパート等のうち、厚生年金に加入しないのは60万人のみということになります。

たった6%…。

ここまで低くなると、厚生年金に加入することにならない企業は敬遠される可能性が高まるのではないでしょうか。それにより企業側が自主的に厚生年金に加入させるケースも増えるでしょう。加入条件が制度として残っても、加入するのが当然という流れができてしまいます。

もちろん、手取り維持のために厚生年金に加入したくないという方は一定数いらっしゃいます。しかし、厚生年金に加入したパート等は手取り維持のために人件費が上がる傾向が強いため、これが理解されれば加入を回避しようとは考えないはず。

そのために配偶者特別控除等、所得税の税制も整備されてきました。

例えば年収106万円の方が厚生年金に加入すると手取りが少なくなるため、これを維持しようとすれば年収は125万円以上が必要になってきます。ざっくり考えると、社会保険加入(健康保険も含め)と手取り維持のためにパート等の人件費は30%以上増加します。

ちなみに、厚生年金の加入年齢は70歳までとなっておりますが、これを75歳まで引き上げることも検討されています。65歳以上の労働者数が急激に増加していることを考えると遠からず実現するでしょう。

一昔前までは「中小企業で残業代を払うなんて…」という風潮が当然でしたが、今では「残業代は払わないと…」が主流です。

労働者から「残業代や厚生年金保険料を払えない企業なんて…」というスクリーニングが行われるということです。

そのほか、中小企業において今後適用される主な事項が以下となります。

・今後も毎年 ~ 最低賃金の引上げ

・2020年 4月 ~ 同一労働同一賃金

・2023年 4月 ~ 月60時間以上の残業について法定割増賃金率が50%

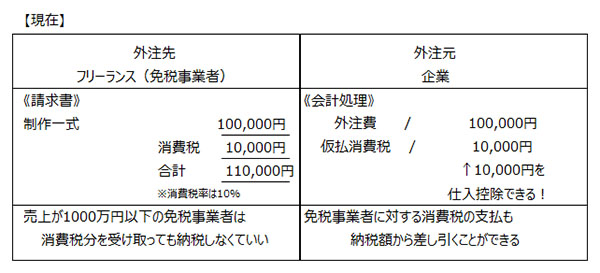

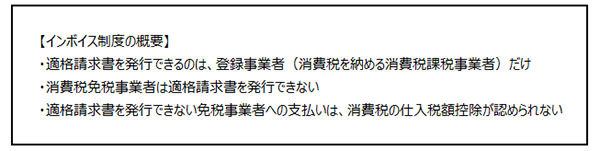

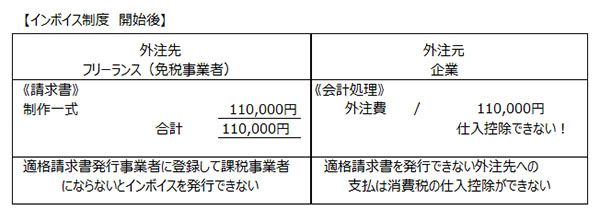

・2023年10月 ~ 消費税のインボイス制度

インボイス制度についてはフリーランス等の個人事業者への外注に関してということになりますが、以前からご説明しているとおり実質的に人件費の増加となる企業が出てきます。

以上、従業員でも外注でも個人に支払うコストは『制度的に』これからの5年間で増加します。このコストの増加が自社に与える影響がどの程度かを理解していないと致命的な状況になる恐れがあります。いきなり影響が出るわけではなく、毎年毎年真綿で首を締められるようなものです。

労働者が中小企業から大企業にシフトしているのは厳然たる事実で、比較的安価な労働力で仕事を回していた中小企業にとっては、さらなる人材の流出を促されることになります。

当然ですがこの流れは変えられません。

どれほど皆さまの会社の仕事が魅力的であったとしても、収入及び福利厚生でスタートラインに立てなければ人材を確保し続けることは難しくなります。あとはそれぞれの企業がこの流れを乗り切るための収益構造を作り上げることができるかどうか。

予想どおり、消費税増税後の状況は悪化しつつあるとしか言いようがありません。中小企業にとっては経済と制度に圧迫されつつ、生き残る道をいち早く探すか、潔く撤退するかの二択です。

その分岐となる年と考えられるのが2020年となりますので、皆さま今年は十分ご注意ください。