Q:子会社を設立する税制上のメリットは何ですか?

A:はい、代表的なものは次の通りとなります。

(1) 法人税の軽減税率

法人税の税率は、利益に応じて次の2段階になっています。

■年800万円超・・・25.5% ■年800万円以下・・・15%

法人A社の利益が1600万円だった場合、800万円までについては15%の低い税率で課税されますが、800万円を超えている部分には25.5%の高い税率で課税されます。

しかし、A社が子会社B社を設立し、事業の半分を移した場合、A社として計上する利益800万円には15%の税率が適用され、また、B社として計上する利益800万円についても15%の税率が適用されることになります。

つまり、15%という低い税率をダブルで受けることができるのです。

(2) 年600万円という交際費の枠

法人が行う接待や贈答は、『交際費』として年600万円までは90%が経費になり(つまり、10%は経費にならない・・・)、年600万円を超える部分については、一切経費になりません。贅沢費用について税法上、制限をかけているのです。

しかし、子会社を設立することで、A社で従来どおり600万円の枠、さらに、B社で600万円の枠を使うことができるため、(法人税の軽減税率同様)ダブルで受けることができます。

(3) 消費税の免除

新たに設立された法人は、資本金が1,000万円未満である場合には、原則として、消費税が2年間免除されます。

税制改正により、設立2年目については、初年度の上期の売上高、もしくは、人件費が1,000万円を超えている場合には、消費税を払わなければならなくなりましたが、それでも1年目は文句なしに免除されます。

つまり、B社を資本金1,000万円未満で設立して、事業の一部を移せば、1年目は消費税がタダ。2年目についても、1年目の売上高、もしくは、人件費をコントロールすれば、消費税がタダになるのです。

(※)しかしながら、税制上のメリットだけにとらわれず、均等割りや会計事務所費用など、社会的コストの増加によるデメリットや、ドミナント効果など、他のメリットを総合的に勘案する必要があります。

といったような回答が従来の常識だったのですが、H24.8.10に成立した『消費税法案』において、(3)に制限がかかりました。

制限の概要は以下の通りです。

「平成26年4月1日以後に設立される法人で、課税売上高が5億円超の法人の子会社(株式の50%超を直接または間接に保有される)は1年目、2年目の消費税を免除しない」

つまり、売上5億円超の法人が子会社を設立した場合には、1年目から消費税を払わなければならなくなった、ということです。

これは、消費税率アップの陰に隠れて、そーっと進められた改正です。

また、そもそも節税のために子会社設立を考える法人は、儲かって儲かって仕方がないところであり、そのような法人は(普通であれば)売上高が5億円を超えているような中堅企業であるため、まさに本改正のターゲットとなってきます。

税制改正には、必ずと言っていいほど、このような『隠し玉』があります。

メイン改正の背後に、スリップストリームのようにピタッとくっ付いてきて、いざ、今までの常識で行動を移そうとした時に、スッと目の前に現れて足を掬う・・・。

一般事業者の方々には把握が難しいこのような『隠し玉』については、我々専門家が、注意喚起を行っていくしかありません。普段から頼れる専門家とお付き合いください。

カテゴリー: 日本の税金アーカイブ

マイホーム、買うなら今!?

「消費税が増税になりますし、今年中(平成24年)に入居すれば、税金が最大300万円戻ってきます!マイホーム、買うなら今ですよ!というか今買わなければ損しますよ!」

日曜の昼間、子供を連れて暇つぶしに何気なくちょっと行ってみた住宅展示場で、こんな風に営業マンに言われて、なんとなくその気になってしまっている方、いらっしゃいませんか?

住宅を購入する場合、建物には消費税がかかりますので、増税前と増税後では消費者の負担額が数十万単位で変わってきます。2000万円の建物を購入した場合、税率が5%の現在であれば消費税額は100万円、8%に上がると160万円、10%に上がれば200万円になります。

もともとマイホームの購入を予定していた方も、そうでない方も、増税を期に増税前に購入することを検討する方が多いのではないでしょうか。

住宅メーカー等にとっては、増税後の需要冷え込みのダメージを少なくする為にも、増税前の需要をしっかり掴んでおきたいところですので、当然、増税前に一気に販売攻勢を仕掛けてきます。

その際、営業マンの口からは冒頭のように消費税増税とセットで、必ず『住宅ローン控除』の話が出てきます。マイホーム購入を1度でも検討されたことのある方は、ご存知の方も多いでしょう。はたして、この『住宅ローン控除』本当にそんなに“お得”な制度なのでしょうか。今回はこの『住宅ローン控除』について考えてみましょう。

現在(平成24年)の一般的な住宅ローン控除は、返済期間10年以上のローンを組んでマイホームを購入した場合、ローンの年末残高の最大1%の税金が10年間還付されるというものです。

一般的な住宅の場合、ローンの年末残高の上限は3000万円です。その1%ですので最大で1年に30万円、10年で300万円の還付になります。

しかし、これはあくまで最大の枠を使った場合の話であることに注意が必要です。

年30万円の枠を使い切るにはまず、所得税と住民税を合計で30万円以上納めていることが前提です。扶養の人数や生命保険料等の各種控除額によってバラつきはありますが、ざっと年収で600万円~650万円以上の世帯に絞られてしまいます。

また、当たり前ですが、返済とともにローン残高は減ります。繰り返しになりますが、

一般的な住宅の場合、控除できる限度額は年末のローン残高3000万円を限度として、その1%です。

気が付いたでしょうか?

そう、300万円還付を受けるには10年の間、毎年所得税と住民税を合計で30万円以上納め、かつ毎年の年末ローン残高が3000万円なければならないのです。最大控除枠の300万円の還付を受けることが、いかに難しいことか分かります。

中には営業マンに、税金が戻るので「毎月のローン返済負担が実質的に減る」という試算を示され、還付額を返済計画に織り込んでしまう方もいらっしゃるようです。しかし、この試算は、向こう10年間、年齢と共に年収が上がり、納める税金も増えていくものと仮定している場合がほとんどです。この試算を基に返済計画を立てることが、いかに危険なことか、ご理解いただけると思います。還付額を見込んで借りる額を増やし、高価な家を買えば、固定資産税のなどの維持コストも膨らみ、住宅関連の支出が確実に家計を圧迫します。

事業者のように消費税を預って納める事のない個人消費者にとっては、消費税は支払って終わりです。もともと購入を予定している物についてはマイホームに限らず、消費税増税前に購入された方が支出を抑えることができます。しかし住宅ローン控除での還付額については前述のとおり、毎年の納税額(年収)やローン残高に左右され、また転勤などにより居住しなくなれば、基本的にその後の住宅ローン控除は使えなくなります。消費税増税に伴ってマイホーム購入を検討する際には、住宅ローン控除の還付はあくまで“おまけ”程度に考えていただくことをお勧めします。

ジュウカ

そろそろ、税務調査の電話が鳴り始めている時期でしょうか?

少し昔の記事になりますが・・・、

「評価上がる」と脱税指摘の虚偽報告、国税調査官を懲戒免職

企業が脱税行為などをしたように装った文書を捏造(ねつぞう)し、必要のない課税をしたとして、広島国税局は14日、広島市内の税務署勤務の男性国税調査官(31)を懲戒免職にした。国税庁監察官は同日、調査官を虚偽公文書作成・行使の疑いで広島地検に書類送検した。

発表によると、調査官は「脱税行為を指摘すれば評価が上がり、出世できると思った」と話しているといい、発覚しないよう、各企業に送った重加算税などを求める偽の通知書を「誤送付だった」と回収していた。重加算税など計約33万円は自分で納付していた。

調査官は2006年12月~07年6月に税務調査をした企業24社のうち3社について「脱税行為がある」と上司に虚偽の報告をし、偽の通知書を作成。別の2社には、源泉所得税の課税を求め、同様の通知書を作ったという。

(2008年5月14日配信 読売新聞より)

「脱税行為を指摘すれば評価が上がり、出世できると思った」

ます、お伝えしたいのは、調査官は税務調査で“重加算税を取りたい”ということ。そして、本来は重加算税の対象ではない事項に対し、重加算税を取りに来る場合があるということです。

皆さまは、税務調査で重加算税の指摘を受けたことはありますか?

ご存じのとおり、重加算税は、本来納税すべき税額に上乗せされるもので、原則35%が課されます。例えば、税務調査での否認事項に伴う税額が100万円の場合、35万円が重加算税として課されることになります。

この重加算税は、「隠ぺいし、又は仮装」(国税通則法68条)を伴う行為があった場合に限られるので、仮に税務調査時に、「故意」又は「ミス」により売上高や棚卸資産の計上もれが指摘されたとしても、その計上もれが「隠ぺいし、又は仮装」を伴っていなければ、重加算税の対象となりません。

もう少し具体的にお伝えすると、“魔がさして”決算時に計上しなければならない売掛金1,000万円の計上を見送っても、重加算税の対象にはなりません。なぜなら、「隠ぺいし、又は仮装」に該当しないからです。翌期にきちんと計上されていれば隠ぺいには該当しません。この場合は、過少申告加算税として納税額の10%が課されます。

計上を見送るのと隠ぺいは全く別物です。しかし、隠ぺいの定義を理解していないと、隠ぺいしたと誤認させられる可能性があります。

経営者からすれば、「売上高の計上もれがばれた!」

顧問税理士からすれば、「売上高を見過ごした!」

「悪いことをした」 = 「重加算税の対象になっても仕方がない」

という後ろめたさがあるのか、「隠ぺいし、又は仮装」という点についてよく検討せずに、調査官の言い分を認めてしまうことがあります。

なぜ、このようなことを今更お伝えするかと言うと、本来重加算税の対象ではない指摘事項も、企業側が認めてしまえば、重加算税の対象となってしまうからです。

懲戒免職になった冒頭の調査官は極端な例ですが、調査官は重加算税を取りたくて仕方ありません。しかも、納税者、顧問税理士さえも「隠ぺいし、又は仮装」の意味を理解していません。ですから、「行ける!」と感じたら平気で重加算税の指摘をしてくる調査官が多いのです。

それが、「隠ぺいし、又は仮装」の行為が伴っていなくてもです・・・。

信じられないかもしれませんが、それが事実です。

本来、顧問税理士が「それは重加算税の対象ではない!」と、バシッと主張してくれればよいだけなのですが、現実はそうはいかないようです。

それでは経営者はどうすればよいのか?

「顧問税理士を変えればいい!」と、簡単にできないことを言うつもりはありません。

もし、調査官が重加算税を課してこようとしたら、下記サイトのページを印刷し、こう言ってください。

「今回の指摘事項が、このうちのどれに当てはまるか教えてください」

申告所得税の重加算税の取扱いについて(事務運営指針)

もちろん、本当に重加算税の対象になる行為が伴っていたらアウトですが、本来重加算税は簡単に課されるものではありません。ですから、調査官の無茶な要求はこれで終わりにできるはずです。

最近も、お客様から、調査官の根拠のない重加算税の指摘についてご相談がありました。その方は顧問税理士が対応してくれなかったため、ご自分で調べ、どこが「隠ぺいし、又は仮装」に該当されるか果敢に調査官に詰め寄ったそうです。まさか反撃されると思っていなかった調査官は何も言えなくなりますよね・・・。

税務調査の現場ってこのようなレベルがまかり通るのです。だから、“お土産”なんてものがまだ続いているのでしょうね。

税務調査のシーズン始めですので、今回は注意喚起的なお知らせでした。

消費税増税の影響(事業者と一般消費者と住宅工務店)

消費税は、H26.4.1から8%、H27.10.1から10%へと変更されます。(正しくは、変更される予定です。)

3%、5%の税率増となると、1,000万円の購入にかかる消費税の増税額は30万円、50万円ですから、非常に大きな改正です。

「消費税が増える前に、設備投資をしなければ・・・!」

と考えられる方も多いかと思いますが、それは大きな間違いです。

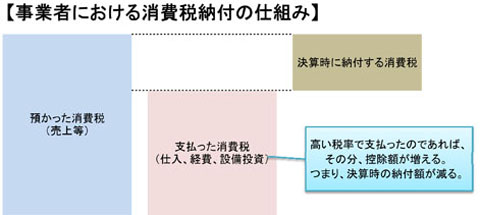

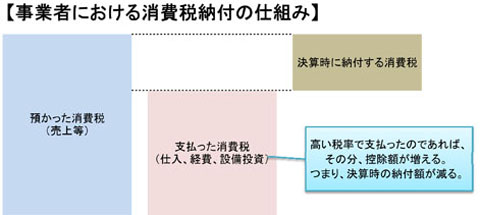

事業者(法人、個人事業主)が毎年納める消費税は、『預かった消費税』と『支払った消費税』の差額です。(免税事業者は除きます)

『預かった消費税』とは、売上にともなってお客さんから頂いた消費税であり、『支払った消費税』とは、仕入・経費の支払い、設備投資にともなって、支払った消費税です。

つまり、増税後の高い税率で消費税を支払ったのであれば、支払った分だけ消費税を控除することができるため、決算の際に納付する消費税が少なくなります。

「増税は目前に迫っています! 早く契約しましょう!」

なんていう、業者の言葉に惑わされる必要はありません。

事業者の方々は、消費税の増税は気にせず、必要な投資なのかどうかを冷静に判断して購入を決断されてください。

しかし!! 一般消費者であれば話は違います。

一般消費者は、事業者のように消費税を控除するタイミングがないため、(すごく単純な話で)多く払えば、その分、損をすることになります。

つまり、増税の直前に“駆け込み特需”が起こるのは当然であり、それを理解したうえで、(販売側とし)それを生かすも殺すも皆さんの戦略しだいです。

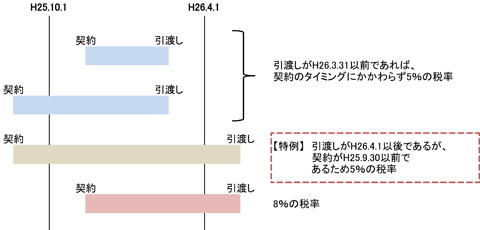

とはいえ、特需が一点に集中してしまっては、国民の生活に大きな混乱をもたらしてしまうため、施工期間が長期にわたる請負契約(住宅の建築や、リース契約等)については、次のような“経過措置”が設けられています。

『平成25年10月1日前に締結した工事の請負契約等に基づき、施行日以後に当該契約にかかる課税資産の譲渡等が行われる場合には、当該課税資産の譲渡等にかかる消費税率は現行税率(5%)とする旨の経過措置を講ずる』

(税率が3%から5%に変わったタイミングでも、同様の措置がとられました)

要約すると、工事の請負契約等については、目的物の引渡しがH26.4.1以後であったとしても、その契約自体がH25.9.30以前であれば、5%の税率が適用される、ということです。(下図参照)

これを意識して動かなければいけないのは、住宅購入等を考えている一般消費者、そして、それを提供する住宅工務店等です。

特に、販売側に関して言えば、知っているだけで、戦略に大きな差が出ます。

是非とも参考にされてください。

保険で退職金の準備をしてはいけない!!

中小企業では、役員や従業員の退職金を『保険』で準備することが多く行われています。

保険料を支払うため、支払った保険料が経費となり、『節税』になるというのが、保険会社の売り言葉です。

以前にも、お客様から次のようなご相談をいただきました。

社長:「先代が数年前に退職金の積立が目的で入った保険なんですが・・」

私 :「その保険がどうかされましたか?」

社長:「解約したほうがいいんじゃないか迷っているんです。」

私 :「そうですか、それでは(保険)証券を見せていただけますか?」

社長:「はい、これです。」

私 :「あぁ~長期傷害ですねー」

私 :「コレ、すぐにやめたほうがいいですよ!」

社長:「やっぱりそうですか・・。」

長期傷害保険とは、今から10数年程前に保険会社が売りまくった商品です。

商品としては、事故で死亡した場合にのみ保険金が下りるタイプのものですが、保険料が全額経費となり、かつ、解約したときに戻るお金(解約返戻金)が大きいというのが特徴です。

その商品性から、『節税』に利用されていました。

しかし、『節税』に利用できるというのは、生命保険業界の『偏見的な税法解釈』によるものだったということが、後日明らかになりました。

それまでは、生命保険のオプションとして付けられる、『特約』としての傷害保険は全額経費であるという取り扱いはありましたが、傷害保険が主契約であるものの取り扱いは税法では規定されていませんでした。

そこで、この特約保険料の取り扱いを逆手にとって保険会社は、全額経費となり、解約返戻金が溜まっていく長期の傷害保険をつくり、中小企業に売りまくったのです。

その後、この保険の税務上の取扱いが問題となり、国税当局は、長期傷害保険について、『4分の1だけを経費』として認める扱いを決めたのです。

そもそも、保険会社の勝手な思い込みで考えた商品で、何の裏付けもない利己的な税法解釈に基づいた無責任な商品だったということです。

今回、ご相談のお客様も、以前は全額経費となっていたものが、今では4分の1だけが費用となっており、契約当初とは前提条件からガラッと変わっていました。

しかし、話はそれだけではありません。

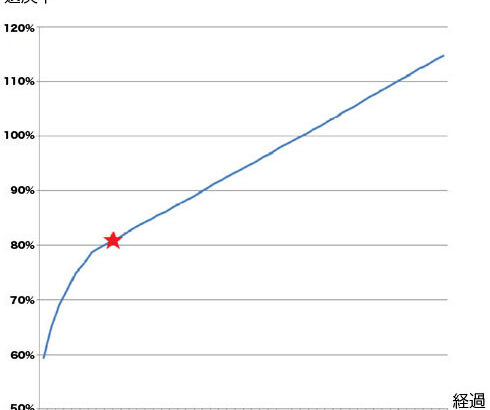

解約時に戻りが大きいとうたっている『解約返戻金』が曲者です。

解約返戻金の大きさは、払い込んだ保険料に対する、戻ってくる金額の割合で表されます。

払い込んだ保険料100に対して、解約返戻金が80であれば、解約返戻率は80%となります。

≪計算≫ 80 ÷ 100 = 80%

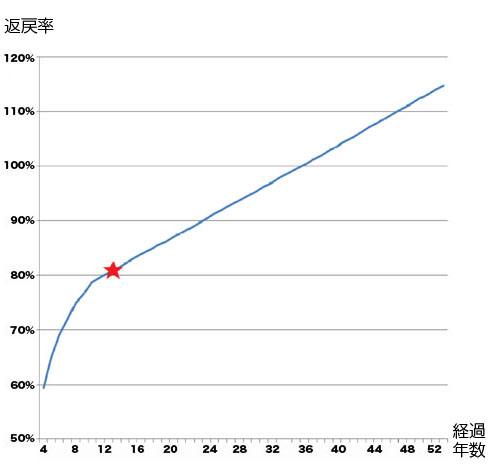

ご相談の保険について、経過年数ごとの解約返戻金から解約返戻率を計算してみると次のとおりでした。

このグラフによると、36年経過時点で解約した場合に、

保険料=解約返戻金となります。

つまり、支払った保険料が全額戻ってくるという状態です。

このときのこの従業員の年齢は58歳です。

この従業員は現在26歳ですが、58歳まで勤め続ける可能性はどれだけあるでしょうか?

そこで、社長さんに次のようにたずねてみました。

私 :「従業員さんの平均勤続年数はどのくらいですか?」

社長:「昔からいる人は長いですが、それ以外は7、8年でしょうか。」

私 :「それですと、返戻率は80%程ですから、20%以上は戻らない計算になりますね。」

つまり、ほとんどの従業員が解約率が100%になる前に辞めてしまうという現状から判断した場合、いくら返戻率が高いからといって、その保険に入っていることはまったく意味がないということです。

ところが、私の依頼で資料を用意してくれた保険会社の外交員さんは、「若い方であれば、返戻率は100%を超えます!」と強調していらっしゃいました。

この言葉に中小企業の社長さんは本当に弱いのです。

まず、何の目的でこの保険に入ったのか?という前提を忘れてはいけません。

今回のご相談であれば『退職金の積み立て』が目的です。

積み立てが目的であれば、元金に対して戻りが割れる(少なくなる)ということはあってはなりません。

次のように説明されたらいかがでしょうか?

「36年掛け続けていただかないと元本を割る定期積金なんですが、いかがでしょうか?」

こう言われれば、まず入る人はいないでしょう。

ところが、さらに保険会社は次のように言ってきます。

保険会社:「保険料は経費になるので”節税効果”があります。」

保険会社:「つまり、節税効果を入れた実質返戻率は130%です!」

保険会社:「今のご時世に30%の利率の預金がありますか?」

これらの話は、すべて”数字のトリック”です。

保険会社が出してくる数字自体には嘘はありませんが、一方的に都合のいい数字の出し方をしてきます。

たとえば、「今のご時世に30%の利率の預金がありますか?」の使い方は間違っています。

この保険を預金金利と比較するのであれば、それは保険料の積数によって利回りを計算する必要があります。

さらに、このお客様の会社には『退職金規程』がありませんでした。

つまり、退職金を支払う『義務』がない会社なのです。

『退職金』は労働基準法で支給することを定められているものではありません。

つまり、法律上は支払いを強制されるものではないということです。

これは、賞与(ボーナス)についても同じことです。

ただし、従業員を採用するときに『労働条件』を書面によって通知しなければいけませんが、その通知書において退職金を支給すると明示している場合には、支給義務がでてきますのでご注意ください。

待って下さい!その修正申告、本当に出して良いのですか?

税務調査を受け、修正申告を提出したことのある方は大勢いらっしゃると思います。

果たしてその修正申告、本当に提出して良かったのでしょうか。

申告書を提出した後に誤りが見つかった場合に、それを正す方法は3通りあります。

1つは皆さんご存知の「修正申告」です。

納める税金が少な過ぎた場合や還付される税金が多過ぎた場合に納税者自ら提出します。

2つめは「更正の請求」です。

これは納める税金が多過ぎた場合や還付される税金が少な過ぎた場合に、誤りの内容を記載した更正の請求書を税務署長に提出し、正しくすることを請求します。

ちなみに更正の請求ができる期間は、原則として法定申告期限から5年以内です。

3つめは「更正」です。

税務署長は、提出された税務申告書に記載された課税標準や税額等が、税法などの規定に従って計算されていなかったり、税務調査した結果、申告内容と違っていたりしたときは、提出された申告書の課税標準や税額等を「更正」することができます。

税務調査で指摘事項があった場合、ほとんどの納税者は修正申告を提出します。

修正申告を出すということは、納税者が自らその誤りを認め、進んで申告内容を修正するということです。

不思議に思いませんか?調査で申告に誤りがあるのを調査官が発見したのであれば、なぜ税務署は先に挙げた3つめの「更正」をして、強権的に「○○円払いなさい」と命令を下さないのでしょうか。

それは後で面倒なことにならないようにするためです。

税務署が「更正」をして強制的に追徴税を課した場合において、納税者がその処分に不服がある時は異議申立てをすることができます。

そして納税者の主張が認められれば、課税処分が取り消されることもあります。

しかし、修正申告をした場合には「自分で納得して提出」しているため、異議申立てをすることができないのです。

つまり、税務署は納税者に後から文句を言わせないようにするために修正申告を提出させるのです。

税務調査で調査官が指摘する事項の中には、明らかに処理が間違っており、修正申告に応じざる得ないものもあれば、違法・合法の判断が非常に難しいものや、時として言いがかりとしか思えないようなものまであります。

調査官の中には税法をよく理解していない人がいるのも事実で、調査官の言う事が全て正しいとは全くもって限りません。

もちろん明らかに違法である処理に関しては修正申告に応じる必要がありますが、税務署の見解に納得がいかなければ修正申告を提出する必要はありません。

その際には「納得できませんので修正申告は出しません。もし違法であるというのならば更正してください。」と言えばいいのです。

税務当局は、その申告に誤りがあった時のみ是正することができ、「誤り」だということを証明するのは税務当局側の仕事です。つまり、よほどの自信がない限り税務当局も、更正をかけることはできないのです。言いがかり的な内容やグレーである内容を、税務当局側が黒であるというのならば、その証明を税務署にしてもらえばよいのです。

納得がいかないのにもかかわらず、ひとたび修正申告に応じてしまえば、後から何を言っても、決して覆ることはありません。

修正申告は提出しなければならないと思い込んでいる方が大勢いらっしゃいます。納得ができなければ、修正申告を“提出しない”という選択肢もあることを覚えておいてください。

しかし、明らかに申告内容が誤っていたり、不正があった場合に修正申告を出さずにいれば、その期間が長くなるほどに加算税や延滞税が増えていくことになります。

修正申告に応じないのは、あくまで税務当局の見解に納得がいかない時だけにしましょう。

罰則が最も厳しいのは印紙税!?

大手スーパー「ダイエー」が大阪国税局の税務調査を受け、2011年9月までの3年間で印紙税約3千万円の納付漏れを指摘されていたことが分かりました。

みなさんご存じのように印紙税の納付は通常、作成した契約書、領収書等の課税文書に所定の額面の収入印紙を貼り付け、印章又は署名で消印することによって行います。

「ダイエー」が税務調査で指摘された印紙税の納付漏れは、各店舗で請け負っている自転車修理の契約金額が1万~100万円の場合などに必要な収入印紙を伝票に貼っていなかったり、売上代金が3万円以上だった場合に必要な、領収書への収入印紙を貼り忘れていたといったものです。

さて、この印紙税、課税文書の作成者が印紙の貼り忘れ等により、納付すべき印紙税を納付しなかった場合、どれだけの過怠税(つまり罰金ですね。)が課せられるかご存知でしょうか。これが、とても厳しいのです。

なんと、その納付しなかった印紙税の額とその2倍に相当する金額との合計額、つまり当初に納付すべき印紙税の額の3倍に相当する過怠税が徴収されることになります。

具体的に説明しましょう。

例えば1千万円超、5千万円以下の請負に関する契約書を作成した場合には2万円の印紙税がかかります。

この印紙を貼り忘れた場合の過怠税は、納付しなかった印紙税の額2万円+その2倍に相当する金額2万円×2との合計額、6万円となります。

さあ、みなさん気が付いているでしょうか?

所得税や法人税の場合、税務調査で指摘を受けて修正や更生があった時は、本来納付すべき税額(本税)に加えて過少申告加算税等を納付することになります。

そうなんです、印紙税の場合は、本来納付すべき2万円を含む6万円全額が過怠税という扱いになるのです。

そしてこの過怠税、納付漏れ等による“罰金”ですので、その全額が法人税の損金や所得税の必要経費には算入されません。

本来、損金にできる印紙税2万円の出費で済むはずが、納付漏れにより、その3倍の6万円の出費になり、あげく6万円全額が損金不算入となるのです。

ただし、調査を受ける前に、自主的に納付していなかったことを申し出たときは過怠税は1.1倍に軽減されます。

また、「貼り付けた」印紙を所定の方法によって消印しなかった場合には、消印されていない印紙の額面に相当する金額の過怠税が徴収されることになります。

さて、この印紙税ですが、やり方によっては簡単に節税ができる税金の1つでもあります。

印紙税は発行された文書にかかる税金です。つまり取引先との契約内容をデータ上だけで合意し、契約書を発行しなければ印紙は不要です。

また、契約書をただコピーしただけのものは契約書に該当しませんので、契約書を1部作成し、そちらに印紙を貼って、そのコピーを控えとすれば印紙代は半分で済みます。

みなさんよくご存じのとおり、3万円未満の領収書に関して印紙税は非課税です。

領収書を受け取る側の了承を得られれば、1枚の領収書が3万円未満になるように複数に分けることにより節税することも可能です。

これらは、いずれもかなり地味な節税方法ですが、ちりも積もれば山となります。

最後に実務では、自社で作成・発行した文書が課税文書に該当するか否か、また課税文書に該当する場合、いくらの印紙が必要となるか、判断に迷う場合が多々あります。

その場合には事前に顧問税理士の先生、若しくは直接税務署に電話して確認しましょう。

くれぐれも勘違いによる印紙の貼付漏れによって、損金にならない3倍の過怠税を徴収されることのないようにしましょう。

クッキーはOKなのに、チョコクッキーはダメ???

「生活必需品については税率を低くする。」

という消費税の『軽減税率』ですが、増税の妥協案として、議論が活発になってきました。

しかしながら「生活必需品と、そうでないモノ」の区別が難しいなど、問題を含んでいるのも事実です。

諸外国の例を見ても、各国のドタバタ感が伝わってきます。

また、仮に「生活必需品と、そうでないモノ」を明確に区別できたとしても、(それで全てが解決するわけではなく)むしろ、別の角度からみた“問題”こそ重要な論点なのですが、世間ではあまり注目されておりません。

経済学者のグレゴリー・マンキューは、1990年に施行されたアメリカの奢侈税(※ヨット、自家用ジェット、毛皮など、贅沢品への課税)について、次のように述べています。

———————————————–

そのような贅沢品を買うのは金持ちなので、贅沢品への課税は、金持ちに課税する論理的な方法であると考えられた。

しかし、重要と供給の作用が働きはじめると、その結果は、議会が意図したものとまったく異なってきた。

奢侈税は、金持ちよりも中流階級に、より大きな負担をかけてしまった。

———————————————–

なぜ、このような結果に至ったのか、段階を追って説明します。

■アメリカの議会は、金持ちから税収を確保するため、ヨットに課税した。

■金持ちはヨットに課税されたため、ヨットを買わず、そのお金で大きな家を買ったり、バカンスを楽しんだり、巨額の財産を相続で残したりした。

■売上が下がったヨットの製造業者は、ヨットの価格を下げた。

■ヨットの製造業者は、賃金を下げることで、利益の圧迫を回避した。

つまり、賃金をカットされた労働者が、回り回って奢侈税を負担するハメになった。

金持ちのヨットに対する需要は、“弾力性が高く”、ヨットを買わなくても全然構いません。

一方、製造業者のヨットの供給は、“弾力性が低く”、ヨットが売れないからといって、簡単に業種替えをするわけにはいきません。

ましてや、労働者の転職意識は、“弾力性がさらに低く”、その日その日の生活がかかっているため、簡単に転職するわけにはいきません。

このように、弾力性の低いもの(簡単に動けないもの)が、最終的には、上からの圧力を負担することになってしまうのです・・・。

さて、話を、日本の軽減税率へ戻しましょう。

軽減税率の導入は、裏を返せば、“生活必需品以外”のモノに高税率を課すことになります。

“生活必需品以外”という括りであれば、その範囲は広いため、奢侈税や、昔の物品税ほど極端な結果にはならないでしょうが、少なからず、先程のような影響が出ることは容易に予想できます。

このように、国の思惑通りにいかない政策は他にもたくさんあり、最低賃金の引き上げや、社会保険の強制加入、人材派遣法の改正など、弱い者を助けるはずの改正が、逆に、“弾力性の低い”労働者を圧迫している事は、よく知られていることです。

しかし、国の政策を批判しているだけでは意味がありません。

経営者である皆様は、『弾力性の低いもの(簡単に動けないもの)が、圧力を負担する』という図式を理解し、これを経営へと役立てていきましょう。

消費税のジレンマ

『H26.4 ~8%、H27.10 ~10%』

の消費税増税案が浮上していますが、リスク(=景気の急激な悪化等)を懸念する反対派も多く、まだまだ調整が必要です。

そのため、政府は増税案に“景気弾力条項”なるものを盛り込みました。

“景気弾力条項”とは、(ものすごく簡単に説明すると)

「増税前の景気が良ければ増税する」

「増税前の景気が悪ければ増税を見送る」

というものです。

どうやら、そのときの景気を鑑みて、増税に踏み切るかどうか、を判断するようです。

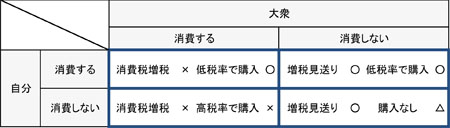

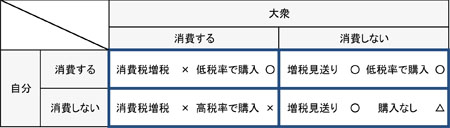

この条項が盛り込まれたことで、大衆の購買心理に、次のようなジレンマがおこります。

※※※※※

増税前に、買いたいものを買えば得をする。(税率分)

しかし、国民全体がその心理で動き、消費指向に走れば景気が良くなる。

つまり、消費税が上がる。

※※※※※

一方、消費税が上がらないように、(つまり、景気を良くしないために)国民全体が消費を抑えれば、景気は良くならず、消費税の増税も見送られる。

しかし、もしも消費を抑えているのが自分だけで、周りが消費を続ければ、景気はよくなって消費税増税となり、増税後の価格で商品を購入するはめになる。

※※※※※

主人公を「自分」とすると、一番良いのは、自分だけが消費し、大衆が消費しないパターンです。(低税率で商品を取得することができ、かつ、増税もなし。)

逆に最悪なのは、「大衆」が消費しているにもかかわらず、「自分」が消費しなかったパターンです。(増税になり、増税後の高税率で商品を買うはめになる)

1対1で成り立っているゲーム理論でもなく、また、消費税増税による損失以上に、景気好循環によるメリットがあるかもしれませんので、もちろん、こんなに単純にはいきませんが、今後、どのように社会が動くのか、注目したいところです。

———————————————–

中小企業経営においても、ゲーム理論(とりわけ『共有地の悲劇』)は、会社内のいたるところに溢れています。

「自分が得をしたいから、自分が楽をしたいから。」

そのような個人最適化の心理が集まると、共有財産の枯渇を生み、全体としての不利益、つまりは、回り回って個人の不利益になってしまいます。

■電話・・・

社内にいる人が増えれば増えるほど、誰も電話にでない。誰かが出ると思っている。

「楽をしたい」という自己の利益だけを追求すれば、電話に出ないことが、最良の選択。

全員がそのように行動すれば、「電話にでない会社」、として会社のイメージが下がり、全員の不利益になる。

■全員参加のプロジェクト・・・

「それでは次回までに、誰か、この業界の動向について調べてきてください。誰でもいいから。」

そのような制限では、誰も調べようと思わない。楽をしたいから。

全員がそのように行動すれば、一向にプロジェクトは進まず、売上げも上がらない。つまりは、全員の不利益になる。

■新入社員への仕事の依頼・・・

「××君、これ処理しておいて。」 「××君、前回頼んだ仕事まだ?」

全員が楽をするために新入社員に仕事をどんどん頼めば、新入社員はパンクして辞めてしまう。つまりは、全員の不利益になる。

このように、お互いが見つめ合って動かない事象(バレーボールのレシーバ同士がお見合いするように・・・)、また、お互いが我先にと動きすぎてぶつかっている事象、それは個人が最適化を求めるあまりに起こっている事です。

このような、社内における『共有地の悲劇』を見つけ出し、正していくのも経営者の仕事です。

———————————————–

弊社には膨大な量の本があります。

フォトリーディングで、線を引きまくって読もうと思いましたが、共有財産です。

自己の最適化(より質の高い読書)のために、共有財産を毀損させては、次の人が読めません。

会社全体の知識水準が下がり、つまりは、会社が弱くなる事で、自分の不利益になってしまいます。気をつけなければ・・・。

いや? これ共有財産ではなく岡本の物か? だったら、線・・・、引いちゃおうかな・・・・・・。

・・・って、本を開くと、既に引いてあるし(怒)!!!!!

粉飾決算

多くの中小企業では、違法でない粉飾決算が起きてしまっています。

しかも無意識のうちに・・・

それは、税制に合わせた会計処理を行っているため、結果的に本当の利益よりも多くの利益を計上してしまっているからです。

東京高裁は昨年末、パチンコ店が、購入したパチンコ機等を事業供用年度に全額損金算入したことを認めない判断をしました。

法人税法では使用可能期間が1年未満の資産を、事業供用年度で全額損金算入することを認めています。

これを認めないということは、パチンコ機等の使用可能期間が1年未満でないという判断のもと『耐用年数に応じて減価償却しなさい。』ということです。

パチンコ店側はパチンコ機は新機種が出ると、お客さんが新機種に流れる為に使用価値は数ヶ月で低下し、中古価格も低下するため、1年未満で資産価値を失う“経済的消耗”資産であると主張しました。

これに対して東京高裁は減価償却資産の耐用年数は、使用する者の個別の状況等は考慮されないこと、パチンコ機等の中には、事業供用後3年以上使用される人気機種も少なからずあること等から使用可能期間が1年未満であるとはいえないとして、パチンコ店側の主張を棄却したものです。

今回の裁判の過程で税務当局は「使用可能期間」の意義は「効用持続期間」をいい、実際の「使用期間」を指すものではないと主張しています。

つまり税務当局は、減価償却資産の耐用年数は、実際に何年使用できるかは関係ないと言っているのです。

さらに問題は、税制で定められた耐用年数のほとんどが、実際の使用期間よりも長めに設定されていることです。

そのため、税制で定められた耐用年数に合わせて会計処理を行えば、実際の使用可能期間よりも長い期間で減価償却費として経費に落としていく事になり、その間、決算書では実際の利益よりも多くの利益が計上されることになります。

冒頭で申し上げたように、税制に合わせて会計処理を行うことにより、我々の意思とは無関係のところで無意識のうちに粉飾決算が起きてしまっているのです。

そして、実際よりも多く計算された利益に対して課された税金を支払うことになります。

税制で定められている木造レストランの耐用年数は20年。

パソコンの耐用年数は4年です。

しかし今どき何の修繕も必要とせず、20年も続くレストランがあるでしょうか?

パソコンだって2年もすれば新機種との機能差が大きくなり、我慢して3年使用するのがやっとではないでしょうか?

しかし、税制の耐用年数の非妥当性を叫んでみたところでしかたありません。

ここで重要なのは、税制が定めている耐用年数は、あくまでも税金を計算するためのものであるということです。

つまり税制が定めた基準で計算した決算書の数字は、経営には全く役に立たないことを認識する必要があるのです。

具体的には、減価償却資産の耐用年数は自社の基準で見積もった数字を使用します。

例えば借入れにより建物を購入した場合などには、返済期間よりも耐用年数が長くならないように設定します。

建物の減価償却方法は定額法です。税制基準を採用し、返済期間よりも耐用年数を長くすれば、返済によるキャッシュアウトに比べて毎期の減価償却費は少なくなり、実際に残っているキャッシュよりも多くの利益が計上されることになります。

そして、この税制基準による数字を自社の利益と理解して経営方針の決定や経営計画の策定にあたることは非常に危険です。

やがて資金繰りが厳しくなり、結果、いわゆる黒字倒産を招きかねません。

自社基準の耐用年数による減価償却費と、税制のそれとの差額は、法人税の申告書で調整すれば良いだけです。その為に法人税の別表はあるのです。

いくらか手間が増えますが、これにより少なくとも税金計算の為の基準により算出された利益を鵜呑みしたことによる起こる、誤った経営判断は減らせます。

税務申告用の決算書は全ての会社に必要ですが、そのままでは経営に役立ちません。

どうせならば、一手間加えることによって、その数字を経営に役立つものに変えてしまいましょう。