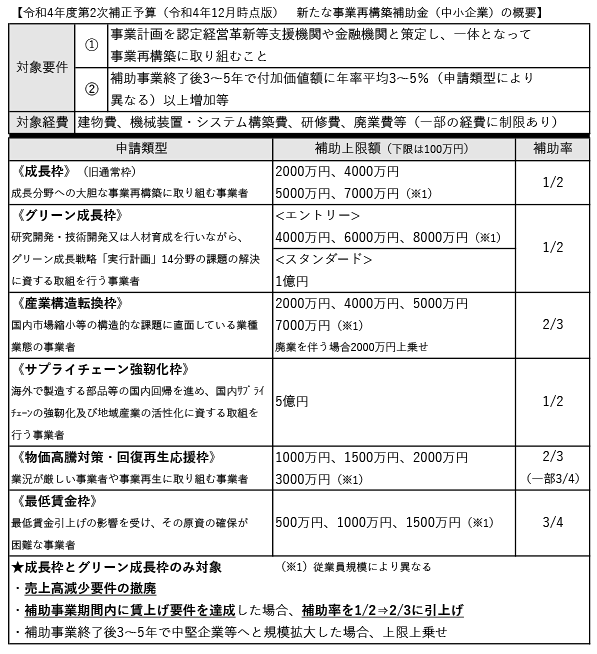

予想以上の賃上げ圧力に辟易としている経営者の方が多いことと思われます。

空気を読む日本らしく、賃上げの波が止まりません。

ユニクロショックに続き、イオンのパート従業員の賃上げも強烈です。

もちろん、物価高も止まりません。

物価高からの価格転嫁で売上が上がり、賃金も上がって、その結果何が起きているかというと、増収・減益企業の増加です。

ここで、物価高、価格転嫁、賃上げの関係性を見てみましょう。

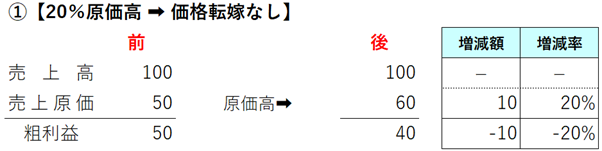

まず、物価高から原価が20%上がったものの、それを価格転嫁できないケース。粗利益率は50%から40%に減少。価格転嫁力が弱い中小企業にありがちで、粗利益が下がっても賃上げできるのはもともと黒字で余力がある企業のみ。増収ですらなく、単なる減益。

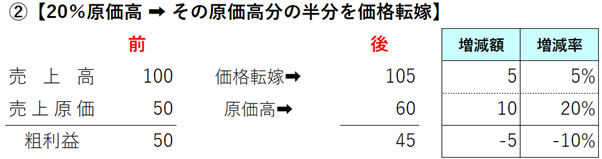

次に、物価高から上がった原価の半分を価格転嫁できたケース。粗利益率は50%から43%に減少。価格転嫁なしに比べたらマシという程度で、粗利益が下がることは変わらず、賃上げ余力についても①のケースと変わりません。典型的な増収・減益です。基本的にはこのパターンの中小企業が多いはず。

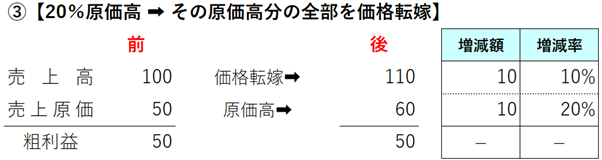

そして、物価高分を全部価格転嫁したケース。粗利益率は50%から45%に減少。粗利益は現状維持ですが、賃上げすれば減益となることは変わりません。これも増収・減益です。それでも賃上げ分だけ考えればよいため、半分は成功したという感じでしょうか。賃上げしなければ現状維持ということになります。

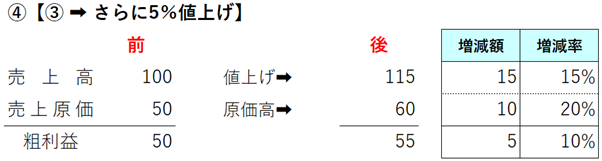

最後に、価格転嫁にとどまらず、さらに5%値上げをしたケース。粗利益は10%増額したものの、粗利益率は50%から48%に減少しました。価格転嫁を含めた値上げ率は15%のため、原価の増加率20%に負けています。つまり原価の増加率(20%)と同率以上の値上げ率(20%)でない限り、粗利益率は必ず下がります。額と率で結果が異なるため、この辺は注意してください。しかし、とうとう賃上げの原資を手に入れました。

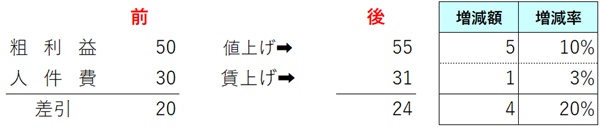

手に入れた原資をもとに、賃上げの影響を確認しましょう。最低時給でもよく使われる3%の賃上げを実施した場合です。値上げが奏功し、賃上げしても労働分配率60%が56%に改善しました。唯一の増収・増益です。

以上、ここまで物価高は原価のみという前提で試算しましたが、光熱費を含めた他の固定費なども上がっています。そのため、減益にならないためには、すべての費用の増加額を踏まえた値上げ幅を検討する必要があります。

さらには値上げの頻度です。物価高や賃上げは継続的と考える必要があるため、その分を毎年値上げし続けることができるのか、2年ごと、3年ごとが限界なのか。それによって値上げ率も変わってきます。

賃上げを数年怠れば、賃上げを続けていた競合と大きな差がついてしまう可能性があります。賃上げできずに労働時間も減らないとなれば人材流出の可能性は高まるでしょう。

ここで結論です。物価高分を100%価格転嫁しない限り、もともと原資が少ない中小企業は体力を削り取られます。そして、体力の維持・増強のためには価格転嫁以上の値上げが必要となります。それは粗利率の死守を意味し、さらにじりじりと上げ続けるということです。

このような話になると、「できる」・「できない」という問題に切り替わってしまうのですが、自社はいつまで体力が持つのかという持続性の問題として考える必要があります。

例外となるのは絶賛規模を拡大中のケースだけ。「単価 × 数」の「数」の増加ペースが物価高や賃上げを上回れば逃げ切れます。規模拡大の息切れが先か、物価高と賃上げの小康が先か、これはギャンブルです。

価格転嫁をしなければならないのは分かっている。

賃上げもしなければならないのは分かっている。

しかし、実際に影響額を試算している方は意外と少ないと考えております。

いまだけのお話ではありません。今後も続くお話です。

ぜひ皆さんの会社でも試算をされてみてください。

改善はそこからしか始まりません。