今月7日に閣議決定された「新しい資本主義の実行計画」の工程表に、「最低賃金についてはできる限り早期に全国加重平均が1000円以上となることを目指す」ことが明記されました。具体的には2025年度までの達成を目指すとのことです。

全国における現在の最低賃金と、全ての都道府県が1000円まで引き上げた場合の上昇率を一覧にしてみましたので確認しておきましょう。

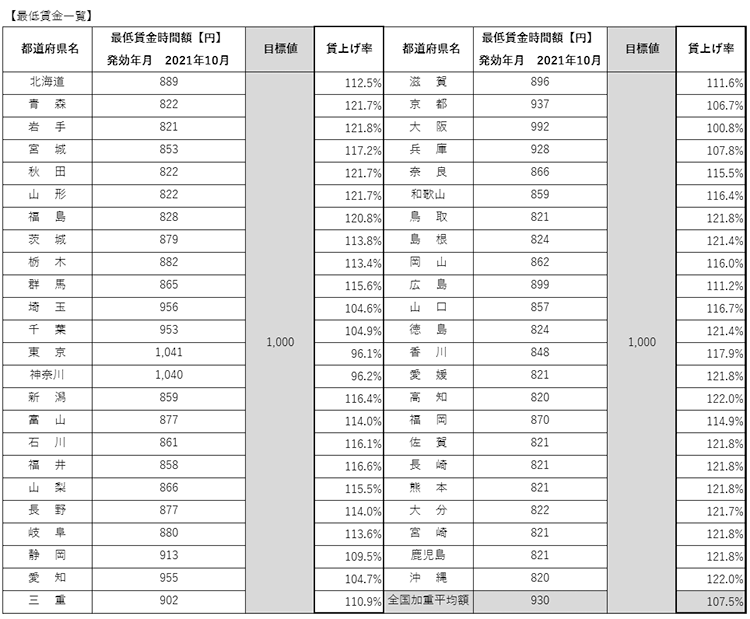

現在のところ1000円を超えているのは東京都と神奈川県のみ、最も低い高知県と沖縄県は820円です。800円台にとどまる多くの県が1000円を目指すには110~122%ほどの上昇率となることが分かります。

政府がかかげる1000円以上という目標数値は全国平均ですが、現在が930円ですので、あと3年で全ての都道府県において概ね108%ほどの賃上げが求められることになります。

私たち中小企業にとって楽な目標値でないことは確かですが、最低賃金額での募集ではなかなか人が集まらない状況は都市圏では既に何年も前から始まっており、ここ数年で地方でも似た状況になりつつあるのはご存知のとおりです。

他社よりも高い給与を支払うことができなければ、優秀な人材どころか、単純な労働力の確保すら難しくなってきていることを強く認識しなければなりません。

売上を数で稼ぐことが難しい中小企業における解決策は1つ。

価格を上げて賃金の原資となる付加価値額を向上させていく以外にありません。

今後3年で最低でも賃金の108%程度の付加価値額向上ができない企業は事業を続ける資格がない。私たちはいま、政府にそう言われているのです。

しかし、値上げはそう何度もできるものではなく、最低賃金上昇に応じて毎年値上げを繰り返すわけにはいきません。

つまり、目の前のコスト上昇分だけを転嫁する値上げではダメなのです。

単なる価格の上げ下げが通用するほど簡単でも単純でもありませんが、やるからには少なくとも向こう何年は値上げしなくても大丈夫だという計算が立つかたちでの対応が必要です。

ここから先の価格戦略(値上げ戦略)が持つ意味は今まで以上に大きく、存続に関わるものであることは間違いありません。

「価格を上手に上げていくことができない中小企業は生き残れない。」

このことを強く肝に銘じておかなければなりません。