現在、一定の要件を満たす新規の設備投資に対して固定資産税が3年間ゼロとなる制度があることを、皆さんはご存じでしょうか。

設備導入に伴う固定資産税ゼロの措置を実現した市区町村(2021年3月末現在)

【中小企業庁HP】

この制度、コロナ過にありながら設備投資を行う中小企業を支援する目的で、拡充・延長がされていますので改めて制度の概要を確認し、知らなかったせいで優遇を受けられなかったなどということがないようにしましょう。

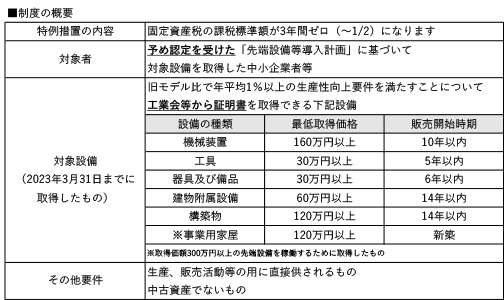

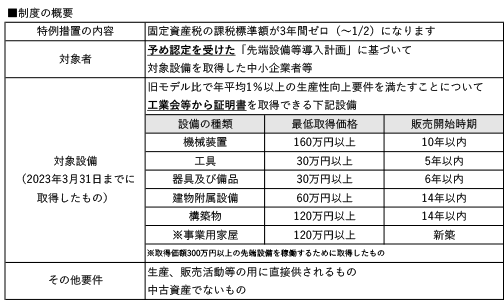

制度の概要をまとめましたので表をご覧ください。

生産性向上要件を満たすことについて証明書が取得可能な設備であれば、多くの種類の設備が該当し、合計300万円以上の先端設備を稼働するために新築する事業用家屋についても対象となります。適用を受けることができれば減税額は決して小さくないことが分かります。

最大のポイントは、設備を取得する前に「先端設備導入計画」の申請・認定を受けておかなければいけないことにあります。

計画を策定・申請し認定を受けるまでには、ある程度の時間を要しますので、逆算して設備導入時期に余裕をもって手順を踏まなければなりません。

設備投資を検討した時点で、皆さんがやらなければいけないことは2つです。

- 設備投資の検討時点で顧問税理士に共有、優遇税制の適用有無について確認・相談する

- 対象設備について工業会等の証明書が発行されるか購入先に確認する

繰り返しになりますが、検討時点での情報共有が重要です。購入した後ではもちろんのこと、「来月、機械を購入します」でも遅いのです。

設備投資に絡む優遇税制については、5年ほど前から事前に申請・認定が必要な制度へとシフトされてきています。

そのため顧問税理士にタイムリーな情報共有ができていなければ、本来受けられるはずの優遇が受けられないということが容易に起きてしまうのです。

「設備投資、検討時点で税理士へ」

ぜひ頭に入れておいてください。