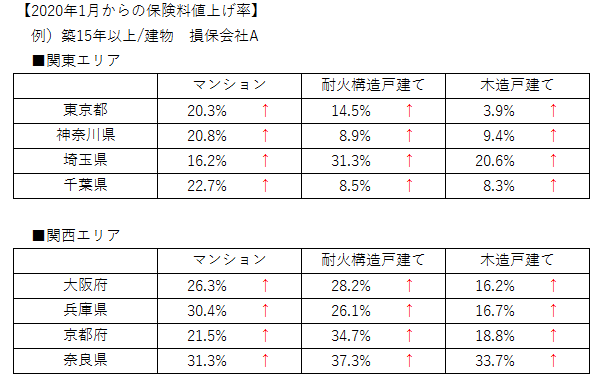

ここ数年、頻発している自然災害による保険金支払額の急増を受けて、来年2021年1月より損保各社の火災保険料が「一斉値上げ」となることはご存知でしょうか。

法人・個人所有にかかわらず、ご自宅・マンション・ビル・工場など全ての物件が対象となる今回の値上げ。その値上げ率がかなりのものとなっています。

2018年7月 広島県、岡山県、愛媛県などに甚大な被害をもたらした集中豪雨。

2019年8月 長崎県から佐賀県、福岡県までの広範囲に及ぶ集中豪雨。

2019年9月 関東甲信地方、東北地方に甚大な被害をもたらした過去最強クラスの台風。

2020年7月 熊本県を中心に九州や中部地方など日本各地で発生した集中豪雨。

記憶に新しいここ3年だけでもこれだけの災害が起きていますので、保険料の値上げは仕方ありません。とはいえ、これだけの上げ幅ですので、なんとか値上げが実施される前に対策を打っておきたいところです。

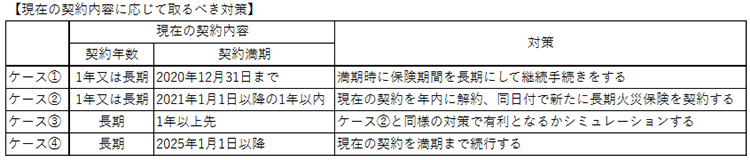

契約年数と満期の時期によって考えられる対策をまとめましたので、自社の契約内容に応じて確認をしておきましょう。

ポイントは値上げ前の「2020年12月31日までに長期年払契約の火災保険に入る」ことにあります。

ケース④のように既に長期の保険契約を結んでいて満期が2025年以降であれば、現契約を続行することが有利となりますが、1年契約又は長期契約であっても2021年1月1日以降に満期が来るようであれば、現在の契約を年内に一度解約し、同日付で新たに長期契約で入りなおすことを検討します。

1年契約の年間保険料100,000円の火災保険に入っていた場合、仮に2年おきに20%値上がりした場合には5年目には172,000円まで保険料が上がることになりますが、5年間の年払い契約であれば、契約時の保険料を5年間キープできることに加えて5%~10%程度の長期契約割引が適用され、その差は5年間で最大250,000円程にまでなります。

ちなみに今回の値上げは2018年までの台風損害による保険金支払い増加を受けて実行されるものであり、2019年2020年の豪雨・台風や、この先に起こる災害を受けての値上げが今後も実施されるであろうことが確実視されています。

また、現在の契約を一度解約しても日割または月割での解約返戻金が受けられますので、新契約も同一の保険会社を選ぶ場合は解約によるロスはほとんどありません。

こうした提案を保険代理店の担当者がしてくれればよいのですが、残念ながら、なかなかこうした方法を積極的には教えてくれないのが実情です。

倉庫や工場など複数の物件を持っている企業にとっては特に、何も対策をしなければ、かなりのコスト増になることは間違いありません。

これを機に必要な補償がきちんとカバーされているかを含めて、現在の契約内容を改めて確認し、できる対策は年内に講じておきましょう。