皆さまも一度は耳にしたことがあるであろう在庫回転率。

在庫回転率 = 売上原価 ÷ 在庫金額(棚卸資産)

※売上原価の代わりに売上高を使用する場合もあります。

一年間に在庫が何回転したかを表す指標です。回転率が高いほど早く在庫が売れている証拠であり、効率が良いということになります。

基本的には回転率が高いほど良いと言われますが、その場合は相対的に在庫金額が少ないということになります(代表的なモデルはトヨタのカンバン方式)。

ここで指摘されるのは機会損失。

在庫が多ければ売り逃さなかったであろうというリスクを嫌い、在庫金額をあえて増加させるという考え方もあります。

「うちの在庫は腐らない。安いときに大量に仕入れて多く持っておいても困ることはない。だから、売上高の最大化を追求したい」

もちろん、ビジネスモデルによっては在庫回転率の高さが有利とは言い切れません。トレードオフとまではいかないまでも、売上高の上昇傾向に対して在庫回転率は下降傾向となるケースが多いのは事実です。

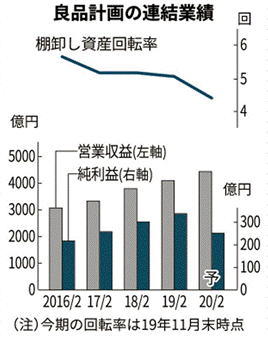

以下は日本経済新聞電子版2020年1月20日の記事にあった無印良品の業績図表です。

売上高と在庫回転率が相反しています。増収増益を目指す以上、回転率は犠牲にせざるを得ないということでしょうか。

なお、この記事では無印良品の在庫水準の急激な悪化を指摘していました。そして、売上高が増加したから在庫回転率が下がっているという単純な理由ではなく、競合との競争激化も影響しているとのこと。

さらに気になるのはロス率。

廃棄ロス率 = 廃棄額 ÷ 売上原価

※売上原価の代わりに売上高を使用する場合もあります。

在庫を廃棄した割合であり、値引き額を考慮した値引きロス率などもあります。在庫回転率が高くてもロス率が継続的に高ければ意味がありません。

在庫回転率が悪化していくと、行き着く先は廃棄処分や値引き販売であり収益性は悪化します。最終的には粉飾にも使われてしまいます。

無印良品のロス率は分かりませんが、消費税10%増税後もほとんどの商品で税込価格を据え置き、実質的な値下げを行っています。直近では減益の予想であり、これでさらに在庫回転率が下がってくると厳しい状況が待っているかもしれません。

在庫回転率を上げるために、まずは不良在庫となり得るものは即座に認識して処分する。次にロス率を把握して、無駄な仕入れにメスを入れる(ロス率が面倒であれば実際の廃棄額を認識していただくだけでも結構です)。つまりは受発注管理の厳格化です。

在庫回転率を上げるべきか、機会損失を防ぐべきか?

日本経済の拡張期が過ぎている現在では、機会損失よりも在庫回転率やロス率を重視すべきであり、中小企業においては生命線と言えます。

なお、在庫を持たないビジネスを行っている企業もあるでしょうが、回転率の考え方は在庫に限りません。

例えば、見込み客。一度お客様とコンタクトしたあと、見込み客として名簿に登録し、DMやメルマガを送り続けることがあります。

「当社は1万人の見込み客名簿がある!」

と豪語するも、実際に名簿として有効なのは1千程度であり、そのうち一年間の購入者数は300程度だったりします…。

これも機会損失を恐れて、名簿の整理をしないまませっせとコストと時間を使い続る典型です。これを名簿回転率と呼べば、名簿1万人に対して回転率は0.03です。名簿1千人と考えれば回転率は0.3。

そうであれば1万人にDMを送り続けるよりも、1千人により多く購入していただくことに注力すべきではないでしょうか。

「これ誰?」と一度名刺交換した程度の人にまで年賀状を出すことと同じ。はっきり言うとムダでしかありません。

製造、仕入、在庫、販売、資本、すべての回転率を上げ、ムダを省いて行くことがロス率を低下させます。

デジタルトランスフォーメーション(DX)も叫ばれていますが、中小企業なら目に見える範囲を確実に改善すれば回転率は上がります。

まずは捨てる。そこからムダに作らない、仕入れない、持たない、動かさない、売らない。これができれば、雇わないにもつながります。

『リソースは無駄なく使い切らなければならない』これが中小企業の鉄則であり、その一つのアプローチが回転率という考え方になります。

財務指標上の概念だけで回転率を見ていると理屈っぽくってつまらないのですが、実際の導線とつなげて考えると、とても有効な指標になります。

ぜひ一度ご検討ください。