皆さま既にご存知のとおり、パート労働者の厚生年金の適用拡大について、対象企業の要件を現在の「従業員501人以上」から、2022年10月に「101人以上」に、2024年10月には「51人以上」に段階的に引き下げる方針を決めたことが、昨年12月に報じられました。

今から約4年半後には、中小企業であっても従業員が51人以上であれば、要件を満たすパートさんを社会保険に加入させなければいけなくなるのです。

【現在:パートでも健康保険・厚生年金加入となる人の定義】

勤務時間・勤務日数が、常時雇用者の4分の3未満で、1~5全ての要件に該当する方

- 週の所定労働時間が20時間以上であること

- 雇用期間が1年以上見込まれること

- 賃金の月額が8.8万円以上(年収106万円以上)であること

- 学生でないこと

- 被保険者数が常時501人以上の企業に勤めていること

採用難が続く中、多くの中小企業がパート労働者を重要な戦力として活用している現在、これが実行されれば、対象となる企業にとっては大きなコスト増となります。

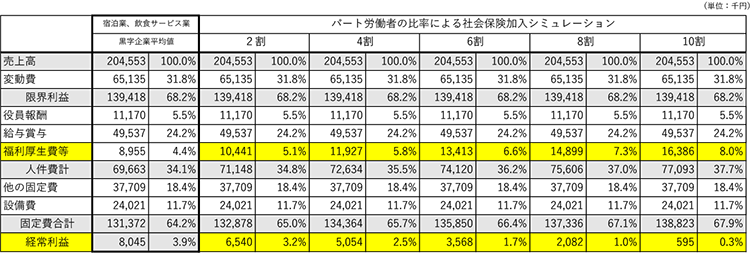

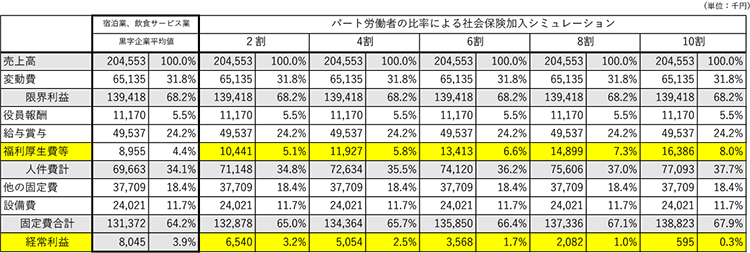

では、どれだけの影響があるのか、比較的、パート労働者が多いと思われる宿泊業、飲食サービス業の数字を使ってシミュレーションしてみましょう。

使うのはTKC会員(税理士・会計士)の関与先である全国の宿泊業、飲食サービス業の実際の数値(黒字企業平均)になります。

給与賞与のうち、パート労働者がどれくらいの割合を占めているかまではわかりませんので、給与賞与49,537千円のうち、パート労働者の給与割合が2割~10割であったと仮定してシミュレーションしてみました。

【パート労働者の割合別の損益】

パート労働者が社会保険の対象となると、その割合と同程度の割合で経常利益は減少していき、パート労働者が6割で利益は半分以下に、10割だとほぼ無くなってしまうことが分かります。

しかし、シミュレーションはこれでは足りません。

社会保険の対象になるということは、保険料の半分はパート労働者自身の給与から天引きされることになりますので、手取り額が減少することになります。

パート労働者本人にとっては、社会保険に「加入できる」というよりも「手取りが減る」ことに対するマイナスイメージの方が強くなることが容易に予測できます。

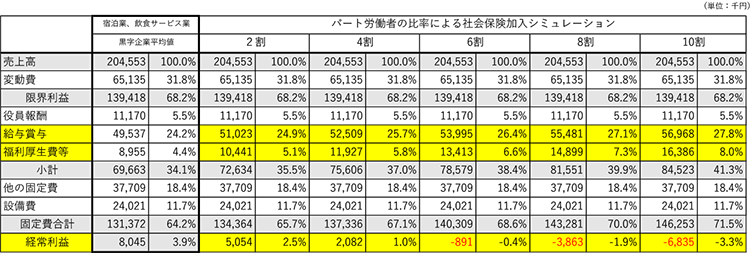

では、人材確保のため、パート労働者本人の手取りを減少させないように手当てした場合はどうなるでしょう。

【パート労働者の手取りを減らさない場合の損益】

パート労働者が4割を占めている場合で経常利益率は1%まで下がり、6割を占めている場合には赤字となってしまいました。

もちろん、実際にパート労働者の手取りを減らさないように手当てしてあげるかどうかは別ですので、このシミュレーションをそのまま鵜呑みにする必要はありません。

しかし、今の人手不足を考えれば、これから4年半の間に人件費が増加することはあっても減少することは基本的に考えられません。

このシミュレーションが一気に現実味を帯びてくるわけです。

4年半後にパート労働者の社会保険加入対象となる企業で、多くのパート労働者を抱える企業にあっては、今のビジネスモデルが成り立たなくなる可能性があるほどの大きな案件として認識して、備えていかなければなりません。

議論の過程では21人以上の企業を対象とする案もあったことを考えると、今回は対象にならないであろう企業であっても油断はできず、対象となると仮定して、自社への影響を知っておいて欲しいのです。

この変化の時代で生き残っていけるビジネスモデルであるか、ぜひ考える機会としてください。