イタリアンファミリーレストランチェーンの「サイゼリヤ」は今月8日、2019年9~11月期の連結決算を発表しました。

純利益が前年同期比2%増の13億円と好調に見えますが、国内の業績低迷が深刻です。

消費税増税後についても、全てのメニュー(ボトルワインなどを除く)の税込み価格を据え置き、実質2%の値下げを行ったにもかかわらず10月は客数が減少、前年同月比の売上高は9%減少しており、国内の既存店売上高は前年同期を3%下回っています。

営業利益19億円のうち8割を業績好調な上海やシンガポールなどアジアの店舗が稼いでおり、日本国内の営業利益は54%も減少してしまったのです。

サイゼリヤの売りはご存知のように「安い」ことです。

業績好調のアジア地域でも、そのことは変わらず、どの国であっても「安い」「コスパが良い」と思われる価格水準にしているようです。

しかし、気になるのはサイゼリヤの過剰なまでの低価格へのこだわりです。

創業者で代表取締役会長の正垣泰彦氏は創業以来「低価格」に強いこだわりを持ち続け、実際それでサイゼリヤを成長させてきました。

代表取締役社長の堀埜一成社長は昨年4月の決算発表の席では「サイゼリヤがメニューを値上げするときは、私が社長を辞めるときです」と言い放ち、消費税増税の際には税込み価格を維持することで実質値下げを行いました。

経営者はみな、過去の成功体験から得意な経営手法、「自分のやり方」というものを持っています。

しかし、現代のような変化の時代にあっては、こうした過去の「自分のやり方」が、場合によっては足かせになり得ることを、私たちは意識しておかなければなりません。

サイゼリヤは2017年12月から2019年12月まで既存店の既存客数の前年割れが続いていたことに加えて消費税増税による更なる客離れを恐れ、過去の成功体験に倣って「安くすれば、お客様は必ず増える」そう考えて実質値下げに踏み切ったのでしょう。

後出しでしかありませんが、結果を見れば、過去の成功体験による判断が実を結ぶほど単純なものではなかったことが分かります。

2%の値下げによる利益減少を、人口減少局面において客数増加で補うことが現実的でないことは、シミュレーションすれば簡単に分かることです。

既存店客数の前年割れが続いていた一方で、既存店の客単価については微増させ続けてきていただけに、値下げという手段で客数確保に走った経営判断は非常に残念です。

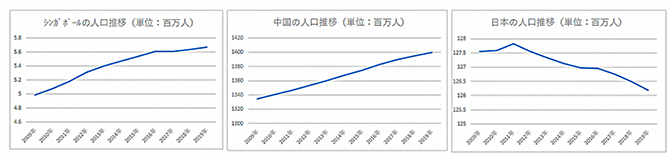

最後に、サイゼリヤが業績好調のシンガポール、中国に加えて業績不振の日本の人口推移を見ておきましょう。

業績好調の国と真逆の人口推移をたどる日本において、経営戦略の基本路線が以前と同じであっていいわけがありません。

変化の時代に「以前はこうだった」は御法度なのです。