消費税増税まで、もうあとわずか。

各種経過措置に飲食料品の軽減税率、キャッシュレス決済によるポイント還元・・・

今回の改正では、ただでさえ難解で欠陥税制とまで言われる消費税が、さらに複雑な税制へと変わります。

そして中小企業経営者が今から対応策を考えておく必要があるのが2023年10月に本格実施される「インボイス制度」です。

昨今、流行りの「フリーランス」。

いわゆる個人外注ですが、クラウドワークスなどの出現により、今やフリーランスに仕事を依頼している中小企業はかなり増えています。

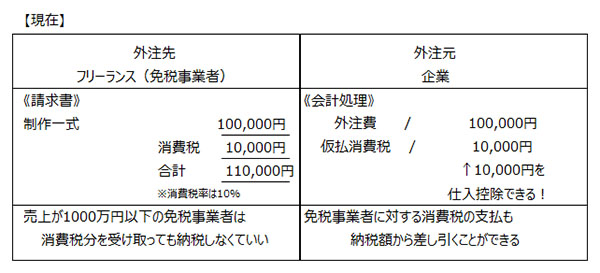

現在は年間売上が1000万円以下で消費税を納めていないフリーランスであっても、消費税分を請求することができますし、支払う企業側は、支払先が消費税を納めていない免税事業者であっても、支払った消費税分をきちんと納税額から差し引くことができます。

しかし、2023年にインボイス制度が始まると、これが変わります。

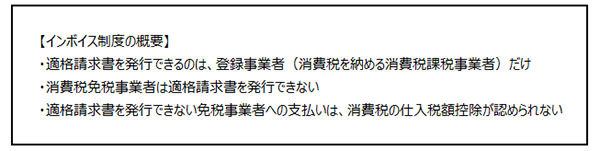

古物の仕入や一定額の自販機での購入など一部の例外を除いて、支払った消費税を納税額から差し引くことができるのは、適格請求書発行事業者に登録をした事業者から適格請求書(インボイス)を発行された取引に限られてしまいます。

適格請求書発行事業者に登録をするということは消費税の課税事業者になることを意味します。消費税の免税事業者はインボイスを発行することができないため、免税事業者への支払いは支払った側で消費税分を納税額から差し引くことができなくなるのです。

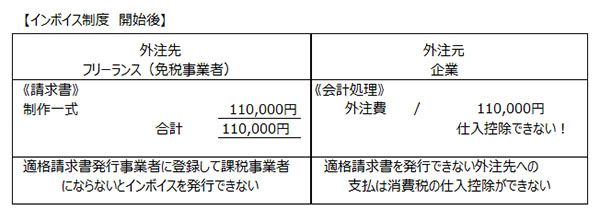

つまり外注先に今までと同額を支払うことを前提とした場合、支払総額は変わりませんが、消費税の仕入控除ができない代わりに、損金が増える(図の外注費:100,000→110,000)ことで利益が減少し法人税が減るということが起き得ます。

しかし、法人税が減ることよりも、消費税の仕入控除ができなくなることで消費税の納税額が増える影響の方が大きいことは間違いなく、インボイス制度が始まった後の免税事業者との取引は企業にとって【利益が減るのに納税額が増える】という結果をもたらします。

インボイス制度開始後、私たちがこの結果を避けるために取り得るのは次の選択肢です。

- 免税事業者には今まで支払っていた消費税分の値下げを飲んでもらう

- 適格請求書を発行できない免税事業者との取引はやめる

- 免税事業者には適格請求書発行事業者に登録してもらい、消費税の課税事業者になってもらう

しかし、現実的には年間100万円以下~数100万円の売上しかないフリーランスの方に消費税分の値下げを強いたり、課税事業者になることを求め、消費税の申告、納税を迫るのは簡単なことではありません。

それでも私たち企業側は「利益が減るのに納税額が増える」状況を避けるために、免税事業者との取引を避ける方向に動くことは当たり前のことです。

働き方の多様性を認める社会を推し進める一方で、明らかにそれを阻害する税制。

あまりのチグハグさに腹が立ちますが、ここでそれを言ってもしかたありません。

いわゆる「生保レディ」や「ヤクルトレディ」、「クラウドワーカー」のように、たくさんのフリーランスを抱える企業は2023年10月までにどういった対応を取るのか考えなければいけません。

4年後は経営者にとって、決してまだまだ先のことなんかではありません。

4年後にインボイス制度がスタートする以上、どんなに遅くとも3年後にはどう対応するかを確定し、取引先であるフリーランスにも方針を告げてお互いに準備していかなければなりません。

3年後と言えば中期経営計画ではまさしく今、その時を見据えて準備を具体的に開始しなければいけいない時期です。

今やフリーランスの存在は欠かせないという中小企業は少なくないはずです。

インボイス制度を理解し、早めの対応を行いましょう。