2014年4月以来、5年半ぶりの消費税の増税が目前です。

今回の特徴の一つに、需要の動きが極めて少ないという点が挙げられます。駆け込み需要の反動がないということは、増税以降なだらかな需要の下落が想定されるということです。

なお、効果に疑問があるとはいえ、2020年6月まで増税後の需要平準化のために消費税の還元策が行われます。そのまま7月からオリンピックが始まり、パラリンピックが終わるのが9月。

そして祭りの後、私たち中小企業はどのような環境に身を置いているのか…。予測不可能とはいえ、確実に手を打っていかなければなりません。

消費税の増税にかかわらず、近年の経営環境は中小企業にとって熾烈であり、徐々に体力を奪われてきました。現在の業績には異変が起きていない場合でも、疲弊していたり、先行きが見通せないことも多いでしょう。

この状態で増税に伴う不況感が増してくれば、一気に瓦解してもおかしくはありません。

だからこそ、今は守りを固めるのが最も重要だと繰り返しお伝えしてきました。

守りを軽視した企業は市場からの撤退を余儀なくされますので、堅守の重要性を知る皆さまはその機会を待てばよいのです。

釈迦に説法ですが、中小企業が守りのために検討すべき事項としては以下のような点が挙げられます。

・値上げ

・原価低減策

・人件費高騰の対策

・労働時間減少の対策

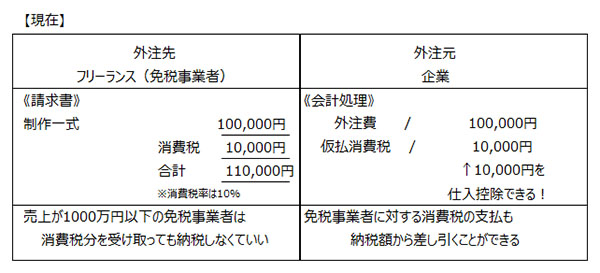

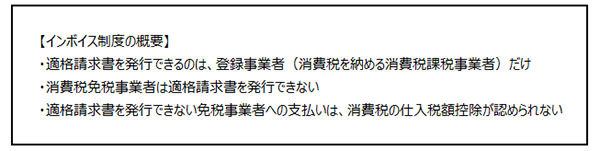

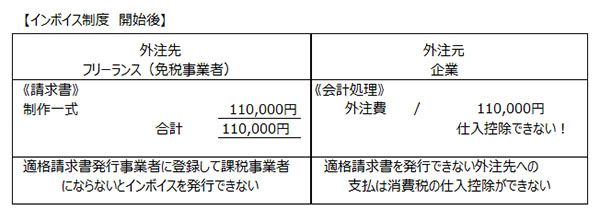

・インボイス制度の対策

・不要な固定費の見直し

・資金繰り

・財務管理体制の強化策

この点、値上げについて誤解をされている方がいらっしゃいます。おそらく値上げを攻めの打ち手と思われているのでしょう。

中小企業の場合、値上げにより求める結果は売上高の増加ではなく、売上高の維持あるいは許容範囲内の減少にあります。

つまり、基本的に値上げは販売数の減少をもたらすものであり、販売数の減少によって自社の生産能力に余裕を持たせることにつながります。

それにより設備や人員の増強を抑制または削減することができますので、リソースを増強させる余力が無い中小企業にとっては、いまあるリソースに合わせることができます(値上げの結果、販売数の減少を補って余りある売上高の増加がもたらされれば内部留保に回せばよいだけ)。

逆にいえば、必要なリソースを揃えられないのであれば、値下げを伴う売上高の増加(販売数の激増)は、中小企業にとって最悪の打ち手ということになります。

・社員数と労働時間、支給可能人件費

・現在の設備と今後の設備投資額

・現在の現預金残高と借入可能額

この3点を考慮するだけでも、生産能力(=販売数)は目途がつきます。あとは固定費と必要な利益を決めれば、値上げをしなければならない単価を想定できます。

税理士という立場で中小企業の経営を見ていると、その多くがリソースの限界に挑戦し続けていることが分かります。当然ですが、いまそこにあるリソースの限界を突破できるのはほんの一握りであり、のちに成功物語として語られるスタートアップだけです。

リソースの限界に挑戦し続けた99%の中小企業は混迷の道を歩みます。

リソースに合った経営(身の丈にあった経営)というのは、何か諦めのようなものを想像させてしまうのかもしれませんが、自社の力だけで大きくなる会社などありません。敵失による機会を逃さない企業が新たなリソースの獲得に成功するのです。

それまで守りを固め、お金をため、いまのリソースに磨きをかけてください。

そして最後に、中小企業が最も不得意とする『継続的な』財務管理。

「うちは管理がしっかりしている」と思われている場合でも、それはあくまで現在の状況で最適化されているだけです。

売上高が変わり、人が変わり、システムが変われば今のやり方は通用しなくなります。内部留保が不十分な中小企業の財務管理に不備が出ると取り返しがつきません

遅行指標だけではなく先行指標の管理も取り入れ、異常値の早期発見により、必要な打ち手をいち早く検討していく必要があります。

いまの経営環境は「売上高が上がる=リスクが増す」という状況です。もし、増税後も売上高が上がっている場合は、十分に注意をして舵取りを行ってください。