皆さまは経営計画を立てる際、何を根拠に数値の組み立てをされておりますでしょうか?

例えば、経営計画の作成手順でよく見かけるのは以下のような流れ。

(1)目標の売上高を決める

(2)過去の原価率から売上原価を決める(過去の粗利益率から粗利益を決める)

(3)過去の実績と新年度の見込みから経費を決める

(4)結果として経常利益が決まる

あるいは、まず(4)経常利益を決めた上で、(3)→(2)→(1)という流れで最後に売上高が決まる手順(返済額から逆算してというのもありますね)。

その結果、過去の実績と、目標という名の予測(または意欲)という根拠で経営計画が立てられていることが多いのではないかと考えます。

もちろん、何も考えずに経営をされるよりは良いことです。しかし、このように考え続けるだけでは、その先に進めないと感じる方も多いのではないでしょうか…。

そこで今回は、別視点である自社のリソースからの経営計画の組み立てについてお伝えします。

まず、話を簡単にするために受注の事例判断から考えてみます。

皆さまは一つ一つの受注を決める際は以下のような点を根拠にされているはず。

(1)受注金額

(2)その受注の結果として残る限界利益額や粗利益額

(3)今後の受注の継続性

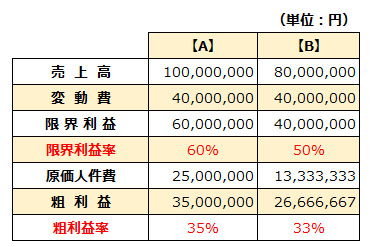

例えば、以下のような【A】と【B】のいずれかの仕事の受注を行うとしたら、誰しも【A】を選択するかと考えます。

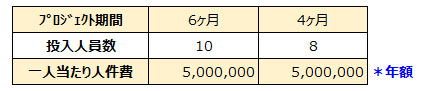

しかし、追加で以下の情報が与えられたらどうでしょう?

それでも粗利益が高い【A】を選択する方が多いでしょうが、非財務情報であるプロジェクト期間と投入人員数で迷われる方も出てくるかもしれません。

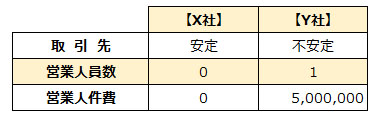

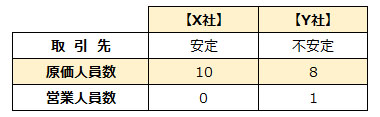

そこで、【A】のような仕事を受注する【X社】、【B】のような仕事を受注する【Y社】のお話だと仮定します。

【X社】は営業をせずとも取引先から【A】のような安定的な受注がありますが、【Y社】は取引先が安定せず営業活動により【B】のような仕事を受注します。受注が安定しているか否かでは雲泥の差でしょう。

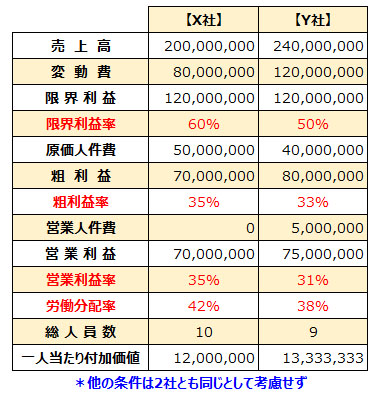

最後に、【A】の仕事を2回連続で受注した【X社】と、【B】の仕事を3回連続で受注した【Y社】の1年間の業績を確認してみます。

結果として2社の限界利益は同額ですが、【Y社】は人数が少ない分人件費が抑えられ、営業利益が500万円多くなりました。

「Y社のような考え方もあるんだなと思った…」

以上は、あるお客様から【Y社】の方針が書かれた書籍について質問を受けた事例であり、このお客様は【X社】の方針と同じでした。

【Y社】は、表面上の数値から計画を立てるのではなく、今あるリソースからどのような時間(期間)の使い方を行うかの方針を決めて計画を立てているということでした(実際にはもっと綿密にリソースを分析していることでしょう)。

【Y社】にとっての弱みは取引先と原価人員数が少ないという点であり、強みは営業がいるという点です。

もちろん【Y社】が営業で受注できなかったらおしまいですが、「営業で仕事が受注できなかったら…」という恐れから、受注回数が少なくて済む、なるべく期間が長い受注【A】を選択してしまったらどうでしょう?

受注のために値引きを求められ、さらに期間内に仕事を終わらせるために外注費を増やさざるを得ず、利益を大きく目減りさせてしまうことが目に見えます。

そこで【Y社】は営業がいるという強み(リソース)を使って、取引先と原価人員数の弱みをカバーするための受注の仕方を選択します。そのために営業を仕掛ける取引先もポイントになるでしょう。

つまり、売上高・粗利益率・粗利益額が大きい受注が常に正解という訳ではなく、選択はリソースに応じるということになります。

リソースは、業界における立ち位置・環境、扱う商品・技術、経営者・社員特性、設備など、さまざまな領域に存在しています。

そして、今あるリソースから経営計画を立てるメリットは、自社の現状把握をとことん行うことになり、良い意味でも悪い意味でも新たな発見が出てくる点にあります。その結果、中期的な視点が明確になり、選択と集中という中小企業にとって最も成果を上げやすい状況が浮かび上がります。

なお、自社のリソースを十分に把握していないということは、自社の可能性を潰すことにもなります。そこに思いもよらぬものが隠れているかもしれませんので…。

経営計画をリソースから組み立てる手法は、数値から組み立てる経営計画に比べて難易度が高いことは間違いなく、客観性を担保するために第三者のアドバイスも必要となってきます。

それでも行う価値は十分にあるというのがリソースからの組み立てです。

ぜひ、一度お試しください。