芸能人の麻薬関係の報道が続いています。

興味本位の使用から常習者となった末の逮捕劇なのでしょう。

企業活動においては脱税と粉飾による報道をよく見かけますが、麻薬と同様に常習性を伴う危険なものです。

ということで、今回は麻薬的なつながりで脱税と粉飾について少し触れます。

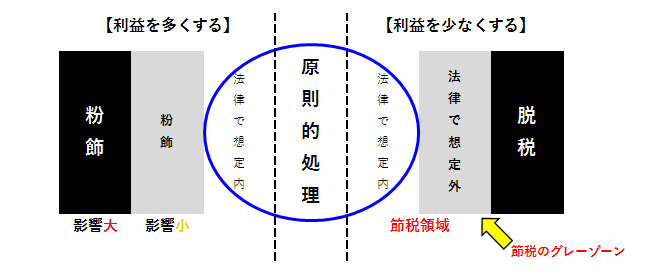

まずは下記のイメージをご確認ください。

*利益がそのまま税金に直結するという前提です。

|

【脱税】 【節税】 【粉飾】 (出典: フリー百科事典『ウィキペディア(Wikipedia)』) |

原則的処理を中心に、「例外として法律の範囲内で想定している部分」、「そもそも法律で想定していないために事件が起きるまで判断が保留されている部分(いわゆるグレーゾーン)」、「明確な法律違反」と分かれます。

最終的にブラック領域に手を出す企業も、最初に手を出すのはグレーゾーンかと思われます。そこから、ばれない(まだばれていないという状態)ことに味を占め、ブラック領域に足を踏み入れます。

ブラックである脱税は、納税を認めれば終わってしまう軽微なケースと、納税を認めても刑事事件にまで発展する重大なケースに分かれます。つまり脱税額や悪質性も考慮されるのですが、白黒はっきり決着するという意味で非常に分かりやすいといえます。

これに対して厄介なのは粉飾です。脱税の場合は最初から税務当局が関係してくることがほとんどですが、粉飾の場合はまず関係してきません。

たとえば上場企業の粉飾がばれると金融商品取引法違反ということで課徴金が課せられますが、よほどのことが無い限り刑事事件にまでは発展しないと言われています。脱税が報道される=刑事事件ですが、粉飾が報道される=刑事事件とは限らないということです。

実は、粉飾は粉飾それ自体が問題ではありません。粉飾を行った結果をもって行った行為が問題となります(例えば粉飾された決算書で本来受けられない融資を受ける等)。

ただし、粉飾を行った決算書で過大な融資を引き出したとしても、その会社が潰れて金融機関に具体的な被害が出ない限り問題となることはありません。そのうえ潰れた場合には経営者は自己破産でしょうから、問題となったときには粉飾なんてどうでもよいということになってしまいます。

つまり、刑事事件にならない、そもそも問題となることが少ないという点に粉飾の怖さがあるのです。

以上を踏まえると、脱税の常習「犯」は想定できず、粉飾の常習「社」は想定ができてしまいます。

なお、粉飾をグレー領域とブラック領域に分けてみましたが、ブラック領域に足を踏み入れれば近い将来潰れること(または再起不能)は避けられないと考えます。

ということで、企業活動で一番麻薬的だと考えられるのはブラックな脱税でもブラックな粉飾でもなく、社会的な影響がほとんどないグレーの粉飾です。

特に中小企業の場合、調整してしまえば何とかなってしまうレベルの赤字(または赤字すれすれの黒字)がとても多いのです。これを調整して赤字を回避(または利益を少し増やす)するという処理は日常的に行われていると思われます。

当初からギリギリの利益を狙っているケースで、最後に調整しようとするケースも同様です。「うまく調整できた!」としか思われていないはず。

残念なことなのですが、私どもの経験上このような行為を繰り返している企業が健全な会社になることは少なく、内部留保を積み重ねることもできません。

おそらく経営者の方は問題と考えていないでしょうし、自分で自分をだましていることに気づいてもいないと思われます。

確かにグレーな粉飾などの調整で乗り切ってきたのが中小企業という事実は否定できないのですが、かつては当然だった考え方も現在の経営環境では厳しくなってきました。

ビジネスであるからには赤字は負けです。もちろん負け自体が悪いわけではなく、負けを認めないビジネスに将来が無いということは皆さまもよくご存じかと考えます。

赤字を思い切って出せない企業に、大きな黒字も訪れません。

このまま逮捕されないで済むのではないかと考える麻薬常習者のように、調整による経営をいつまでも続けられるのではないかという幻想は抱かぬよう、ブラックのみならずグレーな領域にもなるべく足を踏み入れないことをお勧めします。

これからは、より良くなっていく中小企業にしかリソースも集まってきませんので。