もう夏も終わりを迎えていますが、この7月より中小企業経営を支援する第二弾の施策が始まっていたことをご存じでしょうか?

それが『中小企業等経営強化法』です。

アベノミクスの成否はともかくとして、安倍首相の「アベノミクスを一層加速させなければならない!」のフレーズのとおり、さらなる中小企業の設備投資を加速支援する制度です。

アベノミクスの第一弾として平成26年にスタートした『生産性向上設備投資促進税制』は、従来では考えられなかった建物、建物付属設備および構築物への即時償却および税額控除を認めたことは記憶に新しく、これを機に工場や店舗の建設を行った中小企業も少なくありませんでした。

この制度もまだ続いていますので、引き続き活用を検討されるとよいでしょう。

生産性向上設備投資促進税制では幅広い設備投資に対して即時償却および税額控除を認めたものの、即時償却および税額控除は『黒字企業』に対してのみ有効な制度であり、赤字企業にとっては効果が期待できませんでした。

一方で今回の『中小企業等経営強化法』では、対象となる設備投資を機械装置に限定してはいるものの、生産性向上設備投資促進税制のような『最新モデル要件』が除外され、かつ、その支援内容を『固定資産税を3年間1/2』にすることで赤字企業にもコスト削減効果が期待できます。

たかが固定資産税3年間のディスカウントと思われた方もいらっしゃるかも知れませんが機械装置(償却資産)の評価額の計算は、減価償却の『定率法』に準じて行われるため初期段階での固定資産税減税はインパクトが大きなものとなります。

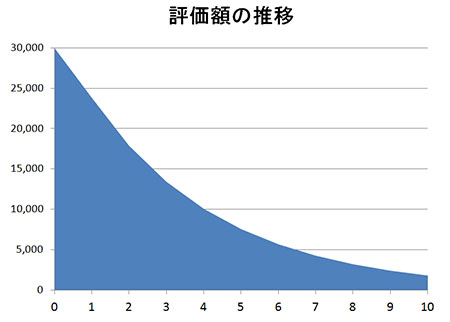

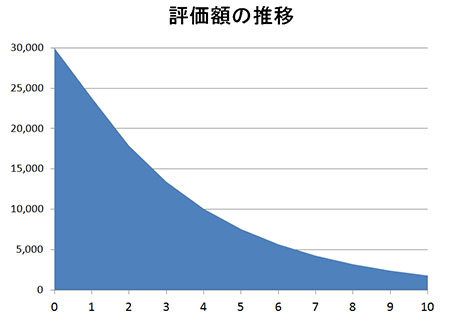

取得価額3000万円 耐用年数 10年の評価額推移シミュレーション

初期段階の償却が大きいため4年目には評価額は半分以下となる

それでは固定資産税減税版の生産性向上設備投資促進税制のポイントを簡単に説明いたします。

1.適用時期

平成28年7月1日以降取得分

2.対象設備

取得価額1台160万円以上の新品の機械装置

生産性向上設備投資促進税制の[A類型]から最新モデル要件を除外

従って、10年以内のものであれば、数モデル前でも使えるということになります。

3.手続き

設備購入計画(経営力向上計画)を作成し、設備メーカーを通じて証明書を入手し役所に提出。

役所より計画認定書が交付されたら設備を取得。

固定資産税の申告の際に計画認定書、計画申請書および証明書の各写しを市町村に提出。

なお、設備取得前に計画認定をもらうことを前提としていますが、機械装置を取得した後に計画書を提出することも認められており、その場合は、『取得日から60日以内』に経計画書が受理される必要があります。(郵送の場合は消印日を受付日とします)

中小企業庁:『固定資産税減税に関する注意事項』

この制度でネックとなってくるのが設備購入計画(経営力向上計画)の作成、認定です。

この点に関して中小企業庁では『実質2枚(中略)簡単な計画等を策定することにより、認定を受けることができます。』としており積極的に認定する姿勢が見られます。

そこで中小企業庁が計画作成を支援するために制作したソフトがこれです。

経営計画作成アプリ「経営計画つくるくん」

使ってみた印象としては、正直に言って子どもだましのようなソフトではありますが、申請書のような作文が苦手な方にはいいかも知れません!

質問に答えていくだけで、言葉を組み合わせて作文をしてくれるソフトです(笑)

あまり肩に力を入れることなく気軽に作って申請してみてください。

なお、取得した機械装置が生産性向上設備投資促進税制に該当する場合には固定資産税減税との重複適用が可能です。

さらに、各地方団体では企業立地促進等の政策目的から『不均一課税』という一般の税率と異なる適用をする特例もありますが、一部の自治体に確認したところ、この特例との重複適用についても可能であるとの回答を得ました。

従って、対象設備の取得にあたってはその全てについて適用を申請しておくべきだと言えます。

また、固定資産税減税は中小企業等経営強化法の優遇措置の中の1つとなっています。

固定資産税減税のほかにも、低利融資や信用保証協会による別枠の追加保証等の金融支援が設けられています。

申請書等のひな型はすべてこちらのサイトに掲載されていますのでご参照ください。

中小企業庁:『経営強化法による支援』

経営力向上計画 策定・活用の手引き(申請の手引き)(PDF形式)