『この先生、お客様の幸せなんて考えてないな!』と強烈に思った出来事がありましたので、この機に話をさせていただきます。

先日、付き合いのある社長さんから電話が入りました。

いつもは軽快な調子で話をされる社長ですが、今回は声のトーンも低く重々しい内容であることは直ぐに感じとることができました。

私 「社長、どうされました?何かありましたか?」

社長「先日ご相談させていただいた、“アレ”なんですが顧問の税理士からそんなことしちゃだめだって言われたんですよ・・・」

社長「なんでダメなんですかねぇー?」

私 「顧問の先生は何と言ってるんですか?」

社長「同族会社だから税務署から寄付と言われるとかで・・・」

私 「….そういう話ですか、困ったものですねー」

今回私がお話するのは、この社長の相談内容についてではありません。

税理士もしくは、税理士事務所の職員の『姿勢』についてです。

私どもが顧問のご依頼をいただくお客様の中には、まだ会社経営の経験が浅く、どのような節税方法があるのかさえ全くわからないという方がいらっしゃいます。

そのような経営者が知合いの経営者から飲み会の席で節税話しを小耳にはさみ、後日そのことを税理士に「なんで教えてくれなかったのか?」と尋ねると必ずと言っていいほど次のセリフがかえってきます。

「聞かれなかったので言いませんでした。」

「(節税の)相談がなかったので・・・。」

いかがですか?

それがわかっていて相談できるくらいなら、顧問なんか頼まないよ!と言いたくありませんか?

でも、残念ながらこれが税理士業界の現実です。

恥ずかしい話ですが、私もこのようなことでお客様から叱られたことはあります。

その一方で、ある程度経験を積んだ経営者ともなると、自ら節税方法を考えて税理士にその実行の可否を相談して来られるようになります。

今回の社長の相談も、そういったものの一つでした。

ただ、今回は節税対策もさることながら、『赤字経営からの脱却』が主眼となったご相談でした。

「会社が赤字になっているので、コスト削減できるものはないか?」というものです。

そこで、社長は自らが会社からもらっている事務所家賃を大幅に下げることとしたのです。

会社が毎年のように赤字になっているのに、オーナー経営者に役員報酬+家賃を支払っていては、個人では納税をして、会社は資金繰りに苦しむ結果となります。

今回の判断は、まさに会社が生きるか死ぬかの話であって、さらに言えば、そこで務めている従業員全員の生活がかかった話です。

そのような場面にもかかわらず、だれよりも会社の状況を知っているはずの顧問税理士が、税務署から寄付と言われる可能性があるからダメだなんてよく言えたものだと逆に関心します。

この手の税理士が真っ先に考えているのはお客様の幸せではなく、間違いなく自分の『保身』です。

我々は、それが違法な行為でもなければ身を挺して会社と社長の代弁者として、税務当局と対峙するのが顧問税理士の役目だと考えています。

こうした顧問税理士の不可思議な言動にお悩みの方は是非弊社の『税理士セカンドオピニオン』をご検討ください。

一般的な相談はもちろん、今回のような顧問税理士対策もアドバイスしています。

最後になりますがもう一言だけ言わせてください。

「それを言ったのは本当に所長先生ですか?」ということです。

それは税理士はそんなこと思っていなということも、十分に考えられるからです。

重要な事項にもかかわらず、所長(税理士)の判断も仰がず、中には自分の判断だけで不適切な受け答えをする職員(従業員)もいます。

皆さんからすると、それも含めてお前のせいだとおっしゃりたい気持ちはわかります。

それでも、重要な事項については担当者ではなく所長である税理士に直接相談してください。

今回のケースが所長先生の言葉でないことを祈ります。

月: 2016年9月

現場検証 ~金融機関との関係~

皆さまとメインバンクとのお付き合いの深度はどの程度でしょうか?

最近、私どもがお客様から相談を受ける金融機関の話と言えば「金利」がほとんど。

「この金利で融資を打診されたのだが、どうだろうか?」

「他社はどの程度の金利で融資を受けている?」

「他行と競合させればもっと金利は下がるだろうか?」

今年はマイナス金利の影響もありますが、金融機関から出てくる話は「借りてください」一辺倒です。

皆さまにとっても必要があれば借りたいというは当然でしょうが、話をろくに聞かずに「借りませんか?」と打診してくる金融機関は、余りにもお粗末と言わざるを得ません。

そもそも、中小企業に対する金融機関の役割とは何なのでしょうか?

前回、金融庁が打ち出しているKPIについて触れました。

・金融機関が主力とする企業の経営改善や成長力の強化

・持続可能性に懸念がある企業の抜本的事業再生や早期転廃業等円滑な新陳代謝の促進

・担保、保証依存の融資姿勢からの転換

これは、2015年に就任した森金融庁長官が打ち出した地域金融機関に対する方針に基づいています。金融庁は、今の地域金融機関の在り方に強烈な不満を持っており、金融機関が中小企業に融資をして利ざやを稼ぐビジネスからの転換を促しています。そうでないと、金融機関自体が生き残れないぞと。

もっと中小企業の経営に積極的に関わり、支援し、地域経済の活性化を担え!

将来性のないゾンビ企業の延命に手を貸すな!

担保や保証に依存せず、中小企業に融資を行え!

何やらアベノミクスの影も見えてきそうですが、地域金融機関の本来あるべき姿としては正しいかと思われます。

以前お伝えしたように、信用保証協会の信用保証枠が下がる予定です。保証枠が下がるということは金融機関が自らのリスクで融資を行わなければならない割合が増えるということです。

「金融機関が自らのリスクで融資を行うということは、貸し渋りにつながるのではないか?」

そうお考えの方もいらっしゃるかと思われます。事実、金融機関は過去にそのような行動を取っておりました。しかし、金融庁が“いま”金融機関に求めているのは、お客様である中小企業を自らの目でよく見て、状況を判断し、積極的な支援と、場合によっては最後通告を行えということです。

このような行動を行わない限り、金融機関と中小企業との関係は、お金を貸す借りるだけの関係で終わってしまいます。逆に、このような行動を取り切れれば、金融機関は本来あるべき機能を回復するだろうと。

そして、そこまでの関係を築ければ、企業は金融機関に正確な情報を開示でき、金融機関は正確な情報を基にリスクを取ることもできるようになります。そうであれば、そもそも信用保証の必要性は薄れてきます。

また、皆さまの会社を正確に理解している金融機関からの金利が、付き合いが浅い金融機関よりも0.1%高いからと言って、皆さまは借入先を変更するでしょうか?

それでも借入先を変更するような企業は、金融機関にとっても重要なお客様ではないということになるでしょう。

さらに、金融機関が融資を行ってくれるだけではなく、財務のアドバイスや取引先の紹介等まで行ってくれれば、皆さまも金融機関に信頼を寄せるのではないでしょうか?

金融機関に対する辛辣な言葉に、「雨の日に傘を貸さない」がありますが、雨の日に傘を貸してくれる金融機関に変われば、皆さまも信頼を寄せるのではないでしょうか?

現在は中小企業と金融機関の間にこのような信頼関係がないからこそ、お金の貸し借りのみ行われている状態ということになります。

それでは、今の地域金融機関がこのような信頼を得られるような業務ができるのかというと、非常に難しいと言えます。金融庁の指導があったからといって、地域金融機関の行動が変わるかというと、これも難しいと思われます。

金融庁に言われるまでもなく中小企業の支援に積極的な金融機関もあります。また、融資さえできればよいと考えている金融機関もあります。後者が大多数の中で、いくら金融庁の指導であるからと言って、自らの体質を簡単に変えられるとは思えません。

ですが、それでも金融庁は地域金融機関の在り方を変えようとしているようです。

さて、今後どうなっていくでしょうか…。

中小企業にとって、メインバンクの選定が本当の意味で重要になってくるかもしれません。そして、もし、本当に金融機関が中小企業のアドバイザー的なポジションを担えるのであれば、税理士やコンサルタントよりも重要な相手となるかもしれません。

結局、業種にかかわらず、皆さまの話を十分に聞いてくれ、アドバイスをしてくれる相手が、中小企業にとっては必要なのですから。さらに必要な資金を貸してくれまでしたら最強ですね。

金融庁と地域金融機関の行動については、目が離せなくなってきました。

夏は終わっても生産性向上設備はまだまだ熱い!

もう夏も終わりを迎えていますが、この7月より中小企業経営を支援する第二弾の施策が始まっていたことをご存じでしょうか?

それが『中小企業等経営強化法』です。

アベノミクスの成否はともかくとして、安倍首相の「アベノミクスを一層加速させなければならない!」のフレーズのとおり、さらなる中小企業の設備投資を加速支援する制度です。

アベノミクスの第一弾として平成26年にスタートした『生産性向上設備投資促進税制』は、従来では考えられなかった建物、建物付属設備および構築物への即時償却および税額控除を認めたことは記憶に新しく、これを機に工場や店舗の建設を行った中小企業も少なくありませんでした。

この制度もまだ続いていますので、引き続き活用を検討されるとよいでしょう。

生産性向上設備投資促進税制では幅広い設備投資に対して即時償却および税額控除を認めたものの、即時償却および税額控除は『黒字企業』に対してのみ有効な制度であり、赤字企業にとっては効果が期待できませんでした。

一方で今回の『中小企業等経営強化法』では、対象となる設備投資を機械装置に限定してはいるものの、生産性向上設備投資促進税制のような『最新モデル要件』が除外され、かつ、その支援内容を『固定資産税を3年間1/2』にすることで赤字企業にもコスト削減効果が期待できます。

たかが固定資産税3年間のディスカウントと思われた方もいらっしゃるかも知れませんが機械装置(償却資産)の評価額の計算は、減価償却の『定率法』に準じて行われるため初期段階での固定資産税減税はインパクトが大きなものとなります。

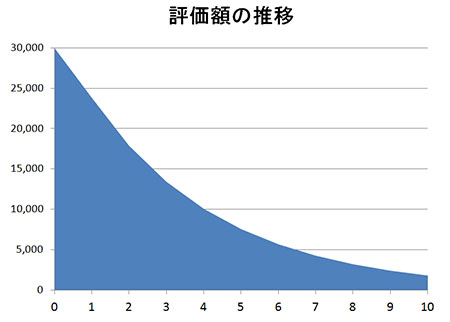

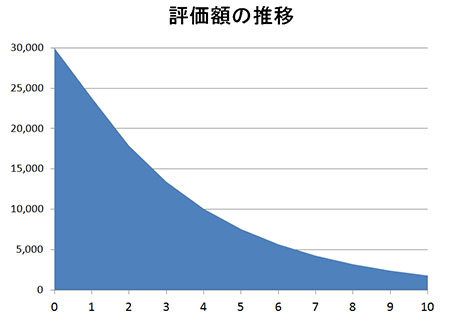

取得価額3000万円 耐用年数 10年の評価額推移シミュレーション

初期段階の償却が大きいため4年目には評価額は半分以下となる

それでは固定資産税減税版の生産性向上設備投資促進税制のポイントを簡単に説明いたします。

1.適用時期

平成28年7月1日以降取得分

2.対象設備

取得価額1台160万円以上の新品の機械装置

生産性向上設備投資促進税制の[A類型]から最新モデル要件を除外

従って、10年以内のものであれば、数モデル前でも使えるということになります。

3.手続き

設備購入計画(経営力向上計画)を作成し、設備メーカーを通じて証明書を入手し役所に提出。

役所より計画認定書が交付されたら設備を取得。

固定資産税の申告の際に計画認定書、計画申請書および証明書の各写しを市町村に提出。

なお、設備取得前に計画認定をもらうことを前提としていますが、機械装置を取得した後に計画書を提出することも認められており、その場合は、『取得日から60日以内』に経計画書が受理される必要があります。(郵送の場合は消印日を受付日とします)

中小企業庁:『固定資産税減税に関する注意事項』

この制度でネックとなってくるのが設備購入計画(経営力向上計画)の作成、認定です。

この点に関して中小企業庁では『実質2枚(中略)簡単な計画等を策定することにより、認定を受けることができます。』としており積極的に認定する姿勢が見られます。

そこで中小企業庁が計画作成を支援するために制作したソフトがこれです。

経営計画作成アプリ「経営計画つくるくん」

使ってみた印象としては、正直に言って子どもだましのようなソフトではありますが、申請書のような作文が苦手な方にはいいかも知れません!

質問に答えていくだけで、言葉を組み合わせて作文をしてくれるソフトです(笑)

あまり肩に力を入れることなく気軽に作って申請してみてください。

なお、取得した機械装置が生産性向上設備投資促進税制に該当する場合には固定資産税減税との重複適用が可能です。

さらに、各地方団体では企業立地促進等の政策目的から『不均一課税』という一般の税率と異なる適用をする特例もありますが、一部の自治体に確認したところ、この特例との重複適用についても可能であるとの回答を得ました。

従って、対象設備の取得にあたってはその全てについて適用を申請しておくべきだと言えます。

また、固定資産税減税は中小企業等経営強化法の優遇措置の中の1つとなっています。

固定資産税減税のほかにも、低利融資や信用保証協会による別枠の追加保証等の金融支援が設けられています。

申請書等のひな型はすべてこちらのサイトに掲載されていますのでご参照ください。

中小企業庁:『経営強化法による支援』

経営力向上計画 策定・活用の手引き(申請の手引き)(PDF形式)

現場検証 ~成果を達成するための指標の管理~

皆さま、KPIをご存知でしょうか?

Key Performance Indiecatorの略で、『重要業績評価指標』という意味になります。

バランスト・スコアカード等で用いられるので、ご存知の方もいらっしゃるかと思われます。また、KPIで検索するとWEBサイトの解析のための説明が多いので、WEBのお仕事をされている方にとってはお馴染の指標でしょうか。

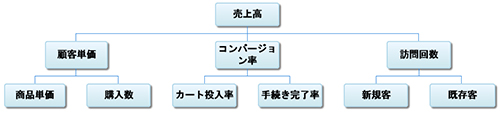

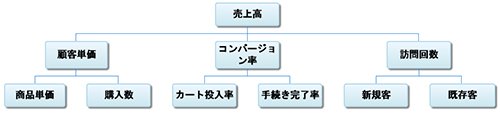

では、「KPIとは何?」に対して、単刀直入にお伝えすると、下記の図が分かりやすいか考えます。

これはECサイトの売上高を分解した図(KPIツリー)です。売上高を成果とし、目標とする成果を達成するために管理すべき指標(KPI)によって構成されています。

例えば、「なぜ売上高が減少しているのか?」という抽象的な問い掛けではなく、「既存客の訪問回数が減少しているのはなぜか?」など、これが改善すれば成果に直結するであろうとして設定する指標です。

当然のことながら、売上高には構成要素が複数存在します。一つの指標を改善したからといって売上高が増加するとは限りません。回数が改善しても、単価が悪化すればむしろ減少する場合もあります。そのため、構成要素を全体的に管理し、統合的なアプローチを行うためには非常に分かりやすい管理手法です。

この点、KPIなど小難しい言葉を使わずとも、皆さまが普段から思考されている内容であることは間違いありません。しかし、普段から思考されていることも、上記のようにツリー上に落とし込むことによって、より明確になります。

そして、「会社として実効性のある経営計画はどのように作るの?」とご質問があると、KPIのご説明をさせていただくことがあります(さすがに、KPIという言葉は使いませんが…)。KPIは現状分析のみならず、将来の目標設定としても利用できます。

企業の成果を売上高や利益と設定すると、KPIはその根拠となるべく指標です。その根拠となる指標は非財務的な指標となり、行動回数や割合、単価などで示されることになります。

極端な話でお伝えすれば、全ての収益及び費用項目について目標とするKPIを設定しても構わないわけです。数字だけの経営計画よりも根拠が明確になります。

では、その根拠となる指標を達成すれば、経営計画が達成できるのか?というと、当然そんなことはありません。

そもそも、成果を達成するために設定した目標となるKPIが、その成果達成のために正しい指標とは限りません。あくまで仮説ですから、KPIも適宜見直しが必要となります。また、KPIを管理するために、より具体的な行動にまで落とし込んだ下位のKPIを設定する場合もあります。

成果のみ(営業成績など)を重視するだけではなく、プロセスのみ(行動など)を重視するだけでもなく、この2つを一体として管理するということにより、目的達成の確立を上げていきます。そういう意味で、KPIは経営計画の達成度合いを視える化するための指標とし有効となる可能性があるのです。

ただし、ありがちなのが、“KPIを作って終わり”というケースです。経営計画と同じく、毎月測定し、毎月検証し、それを毎月現場にフィードバックしていくサイクルがあって初めて有効に機能します。

中小企業でKPI的な管理が行われているのは、売上高を成果とした、集客・成約関連のみと言っても過言ではありません。少しもったいない気がします。固定費が高過ぎる企業などは、”固定費を10%減少させる”という目標成果の下にKPIを設定して管理すれば、意外と問題点が明確になります。プロジェクトごとでも構いません。経営計画とKPIを無理に連携させる必要はないのです。

例えば、日経情報ストラテジー2016年7月号の記事に、パーク24のカーシェアリングサービスのKPIは『入電率』一つのみであると紹介されていました。

入電率とは「カーシェアの利用件数当たりのコールセンターへの入電数」のこと。要は1回のサービス利用で、顧客から何回電話がかかってくるかを見る指標である。

パーク24が入電率にこだわるのは「お客様が電話(コールセンター)に頼らないと困るような、ストレスの大きいサービスを提供していること自体が"悪"と考えているため。入電率が高いうちはお客様の評価は低い」(齊藤執行役員)。

つまり、パーク24のカーシェアリングサービスのKPIは財務的な成果を達成するためのものではなく、サービスの質を計るために設けられています。

管理や指標を好む企業は、KPIを過剰に設定する場合がありますが、KPIはあくまで特定の成果を達成するためのものです。管理のための管理になってはいけません。

また、いま何かと話題の金融庁が地方銀行の取り組みを評価するために設定したKPIもあります。

・金融機関が主力とする企業の経営改善や成長力の強化

・持続可能性に懸念がある企業の抜本的事業再生や早期転廃業等円滑な新陳代謝の促進

・担保・保証依存の融資姿勢からの転換

この三つのKPIはそれだけで判断できる指標ではないので、これらを基にさらなるベンチマークが設定されました。

このKPIは皆さまもよくご確認しておいてください。実はこの金融庁が進めている地方銀行への改善要請は、その先にある中小企業の経営に大きな影響を与える可能性があります。このお話はまた後日…。

以上、皆さまも自社の計画や業務について、KPIを利用してみてはいかがでしょうか?今まで視えなかったものが視えるかもしれません。

内部留保はなぜ必要なのか?

答えはもちろん1つではありません。色々と言い方はあるでしょう。

しかし、私はこの問いに対する明確な答えの1つを次のように考えています。

「何か問題が起きた時に、お金で解決できるようにしておくため。」

こういう書き方をすると、少々いやらしい感じもしますが、非常に重要なことです。

企業経営を行っていれば、経営者は様々な“問題”にぶつかります。“問題”というとトラブルを連想しがちですが、なにもトラブルに限ったことではありません。自社のステップアップのための前向きな問題にだってぶつかります。そのたびに経営者は、それらの問題をどのようにして切り抜けるべきか頭を悩ませ奔走します。

しかし、これらの経営者を悩ませる様々な問題の多くには、実はある共通点があります。それは【お金で解決できることが多い】ということです。

もちろん全てのことがお金で解決できるとは限りません。当たり前ですが、お金ではどうしても解決できない問題もたくさんあります。

しかし、今まで自社で起こった問題を思い出してみてください。そしてこれから起こるであろう問題のいくつかを想像してみてください。おそらく、お金があればお金で解決できる問題の方が圧倒的に多いはずです。

そして、実際に何か問題にぶつかった時には、その問題はお金で解決できる、お金で解決すべき問題なのかを判断します。それがお金で解決すべき問題であると判断したら、出し惜しみをせずに、できるだけ早くお金で解決してしまうことが重要です。

しかし、お金で解決しようにも、そのお金が無ければ、どうしようもありません。問題を解決できないばかりか、往々にしてそのことにより経営者にも従業員にも余計な時間と労力がかかることになり、疲弊した挙句に新たな問題を生んでしまいがちです。

これらのことは、私たち個人の家庭においても全く同じことが言えます。会社を家庭、内部留保を貯金、経営者を親、従業員を子供に置き換えて考えてみてください。

例えば、子供(従業員)に何かしらの問題が生じたとします。その問題は、お金で解決することがわかりました。しかし、家庭に(会社に)貯金(内部留保)がないことによって、その問題を解決することができないとしたら、親(経営者)にとってはとても辛いことです。極端な話し、その問題が解決できないことにより、その家庭(会社)はバラバラになってしまうかもしれませんし、子供(従業員)の将来に影響してしまうかもしれません。

だから内部留保は重要なのです。

もちろん内部留保することそのものに抵抗を感じる人はいません。誰だってお金は貯めておきたいはずです。しかし、内部留保をするには基本的に利益を出して税金を納めるしかないことが、ことをそう単純にはしてくれません。

税金を払うことへの強い抵抗感から節税に躍起になった挙句、利益を減らし内部留保まで減らしてしまったりします。節税保険などがこの典型です。

企業にとって内部留保は重要であり、内部留保の確保には税金というコストが必ずかかります。コストである以上、可能な限り削減に努めるべきなのは確かです。しかし、税金コストの過度な削減は利益に影響し、結果として内部留保を減らしてしまいがちです。

もちろん節税は大切です。無駄な税金は1円たりとも払ってはいけません。その為にはまず、ごく当たり前の合法的な節税を、ごく当たり前に漏れなく行うことです。

節税、節税と声高に言っている会社が、ごく当たり前の節税手法を知らずに実行していなかったり、使える税額控除の適用が漏れていたりすることが本当に珍しくありません。

漏れのない適度な節税を実効した後は、税金は内部留保を最大限にするための必要コストと割り切りましょう。そして、内部留保を最大限にすることで、これから出現するであろう、様々な問題を乗り越えられる体力をつけておきましょう。

「内部留保はなぜ必要なのか?」

それは

「何か問題が起きた時に、お金で解決できるようにしておくため。」

なのです。