消費税率10%引き上げ延期がささやかれる昨今ですが、予定通り平成29年4月の引き上げが実施されることを前提とすればそろそろ準備を済ませておかなければならなりません。

なぜなら、消費税率があがると、世の中への影響が大きいため国民生活への負担を軽減する目的で経過措置が設けられており、その期限が『平成28年10月』とされているからです。

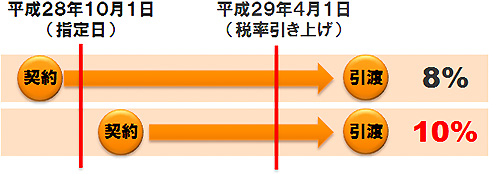

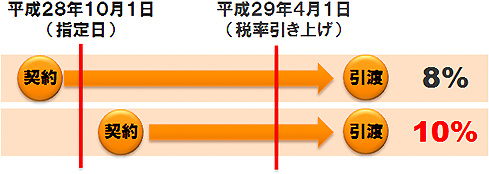

この平成28年10月のことを『指定日』といいます。

指定日とは、経過措置の適用を受けるための契約の締結の期限となる日のことです。

基本となるイメージは図のとおりです。

この経過措置、実はいろいろと用意されているのですが、その中でも経営に大きな影響を与える可能性のあるものを今回は二つだけご紹介いたします。

- 予約販売に係る書籍等の税率等に関する経過措置

- 通信販売に係る税率等に関する経過措置

この二つの経過措置は実は一つの条文の中に書かれたものであり、互いに密接な関係にありますので注意して読み進めてください。

まず、『予約販売に係る書籍等の税率等に関する経過措置』の概要をお話しいたします。

法人又は個人事業者が、平成28年9月30日までに締結した契約に基づく譲渡で次の1~4のいずれにも該当するものは旧税率8%が適用されます。

- 不特定かつ多数の者に対するものである

- 定期継続供給契約に基づくものである

- 書籍その他の物品である

- 対価の全部又は一部を施行日前に領収している

『書籍等』とは、単行本や週刊誌に限った話ではなく、食料品、健康食品、化粧品、装花なども含まれ、『定期継続供給契約』とは、週、月、年その他の一定の周期を単位とし、おおむね規則的に、継続して一定の種類のものを一定の代金で供給する契約をいいます。

次に『通信販売に係る税率等に関する経過措置』の概要をお話しいたします。

法人又は個人事業者が、平成28年9月30日までに申し込みを受けて行った商品の販売で次の1~4のいずれにも該当するものは旧税率8%が適用されます。

- 不特定かつ多数の者に対するものである

- 郵便、電話その他の方法により商品の内容、販売価格その他の条件を提示している

- 郵便、電話その他の方法により売買契約の申込みを受けている

- 提示した条件に従って平成29年4月1日以後に商品を販売いる

みなさんはこの二つの経過措置の違いがわかるでしょうか?

今ではネット上での買い物が普及し、その結果、日常的に『通信販売』での『予約販売』を行っています。

そのため、税務署が言うところの『予約販売』と『通信販売』の違いが理解し難いので次に整理いたしました。

※単発取引が通信販売の場合、代金の受領は後でもよい

結論になりますが、その取引が定期継続販売である場合には、新聞、テレビ、チラシ、カタログ、インターネットを通じての申し込みが行われたとしても、平成29年3月31日までに代金を受領した部分のみが8%の適用を受けることになります。

次に、予約販売や通信販売の経過措置に潜む落とし穴についてお話しいたします。

注文者からは事前に8%の税率で代金の一部または全部を領収しており、その時には帳簿上では『前受金』として処理がされています。

そして、いざ商品を発送した時点でその前受金を『売上高』に振り替えるのですがこの時にミスが起こります。

発送日が平成29年4月以後ということで経過措置の適用があるにもかかわらず、新税率10%で売上に計上してしまうのです。

半年以上も前に受けた予約なので受注から販売までの管理が一貫されていないことがこのミスを招く原因です。

さらに、このミスは会計事務所が毎月見ているから大丈夫というものではありません。

会計事務所が毎月帳簿を見ていたとしても平成29年4月以降に計上された売上が10%で計上されていることに何の疑問も持たないどころかそれが当たり前という先入観すら持っています。

会計事務所のスタッフは一般的に一人で20社以上の担当を持っています。

そのため一社一社の取引に経過措置の適用の配慮をしている余裕がないのです。

つまり、会計事務所を当てにしていてはダメだということです。

受注から販売まで一貫した管理を行うことで、つまらない損を出さないように注意してください。