日本の中小企業経営者は生命保険を使った節税が大好きです。

“合法的に上手いこと節税している感”が多くの経営者から支持されているのだと思います。

そんな生命保険を使った節税スキームにまた一つ網がかかることになりました。

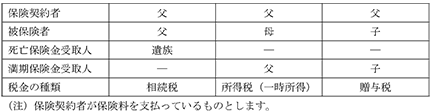

生命保険契約では、保険料負担者である『契約者』、保険事故の対象となる『被保険者』、そして『保険金受取人』の三者によって課税関係が異なってきます。

上記の取り扱いは保険契約時から保険金支払時まで契約者である保険料負担者に変更がなかった場合です。

契約の途中で契約者の変更があった場合の取り扱いについては次のとおりです。

例えば、10年満期の養老保険について、当初の5年間は親が契約者となり保険料を負担し、その後の5年間は子供が契約者となり保険料を負担した満期保険金を子供が受け取った場合はどうでしょう?

この場合、次の二種類の税金が課税されることとなります。

○親が保険料を負担した部分の満期保険金 親から子への贈与 → 『贈与税』

受け取った保険金の1/2が贈与税の課税対象となり、贈与税の基礎控除110万円を超えた場合には贈与税が課税されます。

○子供が保険料を負担した部分の満期保険金 子供の所得 → 『所得税(一時所得)』

(受け取った保険金の1/2-払込保険料-50万円)×1/2が一時所得として課税対象となります。

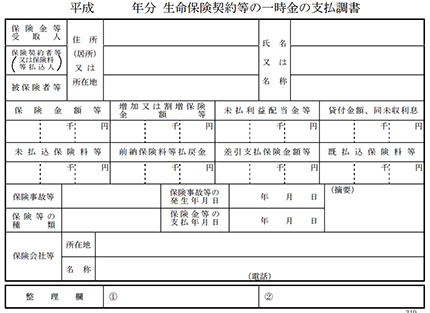

保険会社は100万円を超える死亡保険金や満期保険金の支払いがあった場合、『生命保険契約等の一時金の支払調書』を税務署へ提出することとなっており、これによって税務署では保険金の支払い事実を把握することができます。

しかし、これだけでは保険金について正確な課税が行えませんでした。

支払調書には保険金受取人、保険契約者、被保険者、払込保険料などが記載されており、これによってどの税金がかかるのかを計算することができるように思われますが、支払調書に記載される契約者は保険金支払時の最終契約者であるため、極端なケースでは、保険金支払いの直前に契約者を変更することにより、本来、贈与税の課税がされるべきものを、全額一時所得として申告をしているケースもあるのです。

支払調書の記載上の注意点には『契約者以外の者が保険料等の払込みをしていることが明らかなものについては、「保険契約者等」の欄にその保険料等の払込人を記載すること。』となっています。

これは、妻が契約者となり、その保険料の支払が夫の口座から引き落としになっている場合等で契約者変更があった場合には該当しませんでした。

そこで、このたびの税制改正では、保険契約の契約者変更があった場合には、保険金等の支払時の契約者の払込保険料等を別に記載することとなりました。

改正後の支払調書の書式が公表されていませんのではっきりとしたことはわかりませんが、少なくとも、既払込保険料と『保険金支払時の契約者の払込保険料』が同額でない場合には、差額保険料は本人以外の者が負担したことが明らかであり、これによって税務当局では、贈与等の事実が容易に把握できることとなりました。

子供が就職するまでの間に親が保険料を支払い、就職をした後に契約者を変更する場合や、夫が契約していた養老保険の満期金の契約を変更し、妻が受け取る場合には、今後は税務署より『保険金受取についてのお尋ね』という書類が届くようになるかも知れません。

ここまでは個人間についての話をしてきましたが、この改正は個人間に限らず、法人と社長の間の保険料負担についても当然に適用となります。

低解約期間付きの生命保険契約にかかる保険料を法人が負担し、その後解約返礼率が跳ね上がる直前に社長個人に名義変更をした場合、その保険契約を解約することで社長個人に多額の経済的利益が発生する場合があります。

これらの契約についても、今後は解約返戻金支払時に社長が負担した保険料が支払調書によって明らかとなりますので、名義変更時の法人での経理処理ならびに名義変更によって社長が受ける経済的利益の妥当性が問われることとなるのは明らかです。

マイナンバー制度も導入されあらゆる情報が国税当局に把握されつつあります。

“合法”“節税”をうたった名義変更スキームには安易に手を出されないことをお勧めいたします。