昨年末に平成27年度の税制改正大綱が発表されました。政府がアピールしたかった点は事前に報道されていたとおりであり、それ以外は大綱に地味に記載されていたという感じでしょうか。

つまり、今回の税制改正大綱は特に目を見張るようなものはありませんでした。

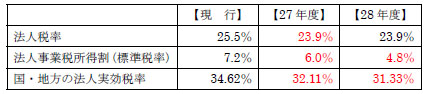

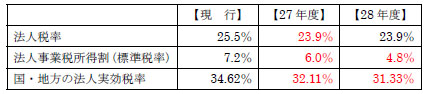

もちろん、法人実効税率の引き下げは、多額の利益を計上している企業にとっては追い風となりますが、ある意味ではそれだけだったということになります。

中小企業については、年800万円以下の所得に対して法人税率が15%に軽減されることが延長(平成29年3月31日まで)されたので、さらに実効税率が低くなります。

税率の引き下げは1年以上前からの話なのですが、法人税改革が具体的になってくると、税率以外のことも気にしていただく必要があります。

その基本的な方向性は、税率を引き下げて、課税ベースを拡大するという点です。一般の方は税率の増減に目が向きがちですが、実はそれよりも影響が大きいのが課税ベースの論点です。

例えば、「税率を1%下げるから、30万円未満の資産の即時償却は廃止ね!」と言われたら、皆さんどう思われますか?

今まではなるべく単価30万円未満になるように購入額を調整し、どんどん経費として落とすということをされていた中小企業が多いと思いますが、これができなくなると、そもそも利益が増えてしまうということになります。

これがいわゆる課税ベースの拡大です。税率が下がること、課税ベースが拡大すること、どちらの方が納税額が少なくなるかは計算してみないと分からないということになります。

ちなみに、30万円未満の即時償却というものも消費活動の後押しという側面から継続されている制度ですので、これがいつまでも続くということではありません。

そして、今回、数年後を見据えた課税ベース拡大の方向性がいくつか打ち出されました。その中でもインパクトが大きいのが、減価償却の償却方法を定額法へ一本化する検討です。

現在、建物などを除き、ほとんどの資産は定率法という減価償却方法が採用されています。定率法は定額法に比べて減価償却が早い(つまり、早期に費用化できる)ため、企業にとって有利な方法ですが、これを定額法に一本化するというのです。

例えば、200万円の普通自動車を購入すると、今までは最初の1年間で66万円費用化できていたものが、定額法になると33万円になってしまいます。

これだけで購入意欲が減退してしまうのが中小企業なのですが、「中小事業者等における設備投資への影響に留意しつつ、経済の好循環の定着状況等を見極めながら」検討すると政府は言っているので、もしかしたら中小企業は特例が設けられるかもしれません。

繰り返しますが、今後の法人税改革の方向性は、「税率は下げるけど、利益は大きくなる(これが課税ベースの拡大)ようにするね!」というのがポイントですので、これだけは頭に入れておいていただくのがよろしいかと考えます。

「おっ! 最近、経常利益率が高くなってきたな!」

と思っていたら、それは単に税制が変わっただけという勘違いも起こり得ます。

ただ、大きな流れで見ると、法人税制改革自体も大企業への影響を中心としているので、中小企業にはそれほど大きな影響を与えるものではありません。

「中小企業は大変だろうから、税制もとりあえず現状維持程度でいいよね?」

「大企業が良くならないと中小企業も良くならないでしょ? 中小企業は元々それほど税金を払っていないのだから、税制を大きく変えたって仕方ないじゃない。」

「まずはアベノミクスで大企業中心の成長戦略を進めるから、中小企業はその恩恵が回ってくるのを待ってね!」

と、安倍首相が暗に言っているのが今回の税制改正と、私は感じます。

こういう税制改正大綱を見ていると何とも悲しくなりますが、中小企業が疲弊してきているのも事実…。

中小企業が疲弊してくると、所得拡大促進税制などのような法人税減税措置も受けられず、そうなってくると、労働力不足に伴って従業員がさらに疲弊してくるということになります。皆さんが懸命に働いても賃金は増えず、社会保険料や消費税負担は増える…。

悲しいかな、目先の税金を気にしすぎて、従業員の生産性に目が向かない中小企業がどれほど多いことか…。

稼ぐ力がない中小企業は、税制でも取り残されます。稼ぐ力がある中小企業は、税金よりも従業員の生産性を重視しています。生産性を重視している中小企業の人件費は相対的に高くなるのも事実。人件費は高めでも十分に利益が出るのです。そのような中小企業には人材も集まるのもまた事実。

今年から契約書・領収書などの電子保存の要件が緩和されます。今までは紙で保存する以外、実質的に選択肢がなかったところに、電子保存の選択肢が加わります。これに応じて会計ソフト業界は開発を急速に進めていますし、このようなこと一つとってもバックオフィスの効率化を徹底していかないと、生産性の改善など永遠に進みません。

高所得者と低所得者の二極化が進んでいる日本の状況は、高収益中小企業と低収益中小企業の二極化が進んでいることと同じです。

安倍首相の成長志向に重点を置いた法人税改革は、結果として低収益中小企業の退場を促進することになる可能性が大いにあります。

稼ぐ力があってこその中小企業です。稼いでこそ色々と自由にできるのが中小企業の経営の醍醐味です。

まずは目先の税制になど捉われず、稼ぐ力をつけていくことが、中小企業の税金の最適化につながるということを理解していただいた上で、2015年も突っ走っていただければと考えます。