動画投稿サイトYouTubeに「Hello YouTube!!」のフレーズで始まる人気チャンネルがあります。

子供と一緒にいつも何気なく見ていたのですが、あるときにその方が私の地元出身者ということで一方的に片想いしています。(笑)

近頃、YouTubeにユニークな動画をアップすることで視聴者を増やしその広告収入で生計を立てている『YouTuber(ユーチューバー)』といわれる方々が注目を集めています。

有名なチャンネルの多くが商品のレビューやゲームの動画を配信していますが、中には幼稚園児と小学生と思われる三人姉妹がおもちゃのレビューをしているものや、旅先での観光情報や外食の様子をアップしているものもあります。

そんなYouTubeですが、どれだけ稼げるのかが気になります。

諸説あるのですが、お客様や知人の話を総括すると『動画再生回数×0.1円』というのが有力な線だと思われます。

つまり月に10,000回再生されたとしてもわずか1,000円。

これだけ聞いてもYouTubeだけで生計を立てるというのは誰にでもできることではないことがわかります。

それでもインターネットを使うことで手軽に小遣い稼ぎができるため、私たちの周りにもYouTubeだけでなく、アフィリエイトやオークションをやっている人は大勢いて、毎年この時期になると確定申告についての相談を受けます。

今回はそんなインターネットで収入を得ている人達の確定申告について話をしてみたいと思います。

質問が多い事項は次のとおりです。

(1) 申告をする必要があるか?

(2) 税務署にバレないか?

(3) どんなものが必要経費として認めれるのか?

(4) 自分の手間賃は経費としてみてもらえるのか?

(5) 何をどのように申告をしたらいいのか?

(6) 雑所得と事業所得のどちらで申告したらいいのか?

今回は質問の中でもっとも多い『申告をする必要があるか?』と『税務署にバレないか?』についてお話いたします。

この質問に答えるためにはまず『所得』と『収入』の違いを説明させていただく必要があります。

収入とは、通帳に入金された金額そのものの合計額をいいます。

所得とは、収入からその収入を得るためにかかった『必要経費』を差し引いた『儲け』のことです。

つまり収入が100万円あっても、必要経費が100万円かかっていれば儲けはゼロとなり申告の必要はありません。

そのため、家庭で不要になったものをインターネットオークションに出品するような場合には、通常、購入価格よりも高い価格で落札されることはありませんので申告の必要がないことがわかります。

もし仮に購入時よりも高く売れることがあったとしても『生活に通常必要な資産』の売却による儲けは税法上課税しない取り扱いとなっています。

申告が必要となる儲けは年間の合計額で判断され、インターネットによる儲け以外に給与収入が有るかどうかによって判断する必要があります。

確定申告が必要な儲けは次のとおりです。

(1) 給与収入がある場合・・・インターネットによる所得が20万円超の場合

(2) 専業主婦など他に収入がない場合・・・インターネットによる所得が38万円超の場合

基本的にはこの2パターンで判断していいのですが、例外があります。

所得が20万円以下で上記にあてはまらない場合でも、2ヶ所以上から給与をもらっていて確定申告をしなければいけない場合や住宅ローン控除、医療費控除などの適用を受けるために確定申告を行う場合には、インターネットによる儲けが1円であっても申告をしなければいけません。

つまり、何らかの理由で申告をする場合には自分に都合のいいものだけを“つまみ食い”できず、インターネットによる儲けを含むすべてを申告しなければならないと理解しておいてください。

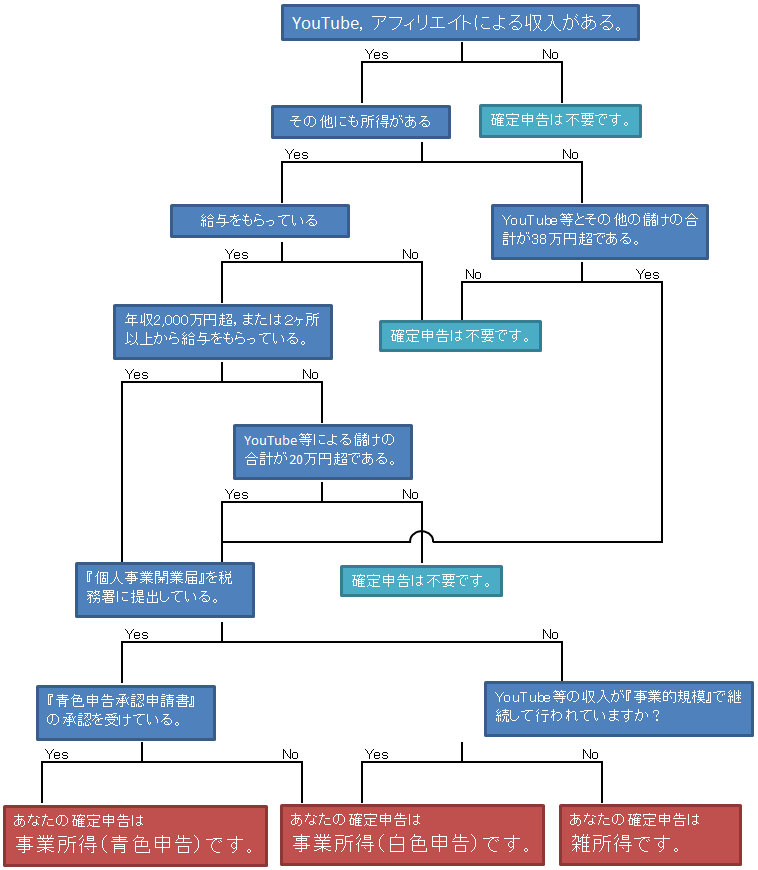

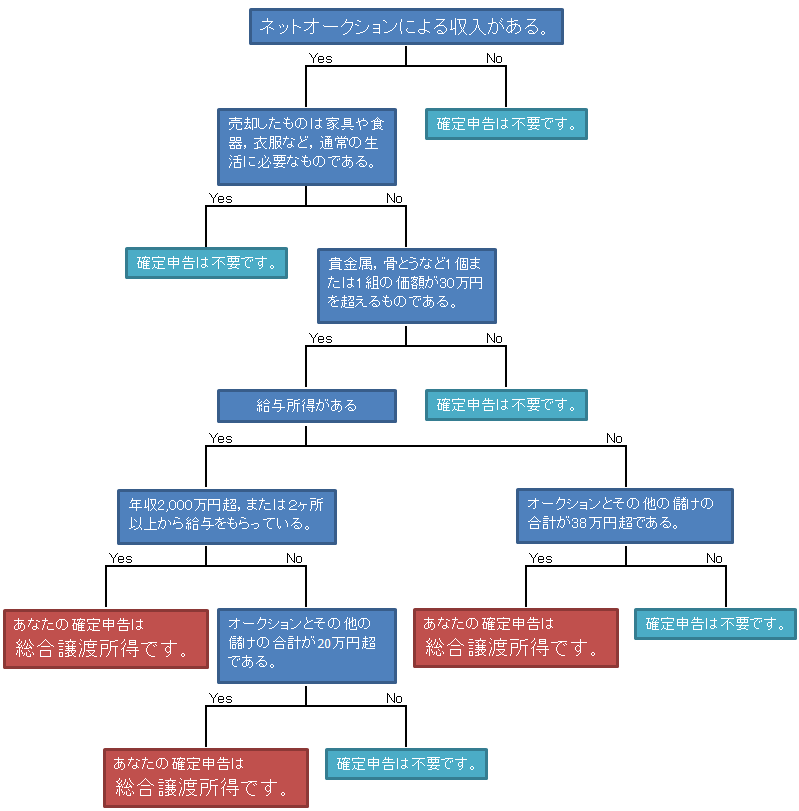

詳細については、以下のフローチャートを参考にしてください。

《YouTubeやアフィリエイトの収入がある場合》

《オークションの収入がある場合》

次に『税務署にバレないか?』についてお話いたします。

正直にお答えします。

「私にもわかりません。」

ただ、そんなことを考えるくらいならちゃんと帳簿を付けて申告の有無を判断してください。

質問に対しての直接の回答にはなりませんが、税務署にはインターネット上の取引を専門に監視している『電子商取引専門調査チーム』の存在があることに触れておきます。

この部署ではインターネット上の取引を監視している『情報技術専門官』がおり、YouTubeやアフィリエイト、ネット販売などの動向をチェックし申告漏れの可能性を判断しています。

例えばYouTubeの場合には、再生回数からおおよその収入金額を把握することが可能です。

さらに、税務署では過去の申告から業種ごとの経費率を把握しており、それによって所得が生じているか否かを容易に判断することが可能となります。

その模様が紹介された国税庁の動画がありますのでご覧ください。

『(Web-TAX-TV)その収入、申告の義務があります!~情報技術専門官の仕事~』

YouTubeやアフィリエイトで収入を得るためのノウハウを公開している書籍やセミナーもあり、誰でも手軽に収入を得られるようになっていますが、申告を失念すると『無申告』として加算税を含めて追徴課税が行われます。

バレるかバレないかを考えるのではなく、必要以上の納税が出ないように事前に準備をしておくようにしてください。