『酒蔵』と聞いてみなさんは何を連想されるでしょうか?

何代にもわたって受け継がれてきた老舗で、職人気質の杜氏が

一生懸命にお酒を造っている、そんなイメージではないでしょうか?

ところが、以前より一部の酒蔵では『アパート経営』による相続税対策が密かに行われていました。

アパート経営による相続税対策は、すでにメジャーなものとなっているのは皆さんご承知のとおりです。

したがって、アパート経営による相続税対策の仕組みについてのお話をするつもりはありません。

また、アパート経営による相続税対策が有効かどうかについては議論が分かれるところですが、それについても今回は言及するつもりはありません。

そこで今回の話は、『アパート経営自体に収益性があり、かつ、相続税対策にもなる物件』であることを前提とお考えください。

まず、一般的なアパート経営による相続対策について見ていきます。

この節税法のポイントは次の2点です。

- アパート建築による相続財産の評価引き下げ

- 銀行からの借入金による『債務控除』

アパートを建てただけでは一時的な相続財産の評価を引き下げるだけです。

つまり、亡くなるまでの間に家賃収入が入ってくるため、せっかく引き下げた評価も、家賃収入として現金が還流してくるため、年月を重ねる間にその効果が薄れてしまいます。

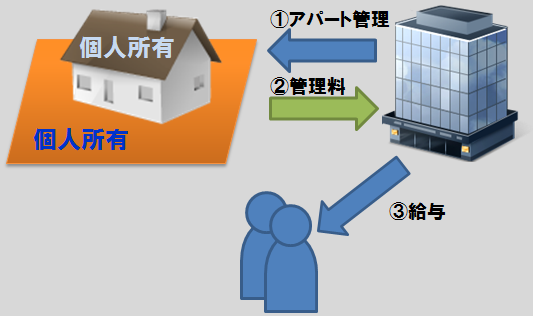

そこで考えられたのが『不動産管理会社』の設立です。

個人で建てたアパートを不動産管理会社で管理することによって『管理料』を支払います。

管理会社の役員・従業員には相続人をあてることによって、不動産管理会社から相続人に『給与』を支払うのです。

これによって、被相続人に現金が還流することを防止し、かつ、相続人の納税資金を確保するのです。

このときにポイントとなるのが『家賃収入に対して何パーセントの管理料を支払うのか?』ということです。

管理料が多ければそれだけ相続人に対して支払うことができる給与が増えるからです。

この点について、過去の裁決例をみると税務署では『5~10%程度』を管理料の目安としているようです。

10%程度の管理料を支払ったところで焼け石に水です。

私の結論を申しあげます。

『不動産管理会社は管理料の否認リスクがあるうえに、このスキーム自体に面白みがありません。』

そこで、不動産管理会社ではなくアパートを直接所有する『不動産所有型法人』を設立することが考えられます。

この方法であれば家賃収入は全て会社に入ってくることになりますので、給与として所得分散させることができる金額も大きくなるため効果が期待できます。

しかし、この方法でも面白くない問題が残ります。

それは、『債務控除』ができないということです。

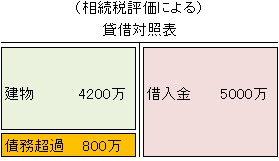

法人がアパートを建てた後の貸借対照表は次のようになります。

銀行からの借入金よりもアパートの評価額が低くなっており、その差800万部分が債務超過となっています。

会社で借入れを行ってアパートを建てた場合には、出資者である被相続人は銀行からの借入金について出資額を限度とした『有限責任』を負っているだけのため、銀行からの借入金について債務控除が認められていません。

それでは本当に被相続人は銀行からの借入金について返済義務がないのでしょうか?

返済義務はあることが多いでしょう。

何故なら、借入れに際し『保証人』になっているからです。

つまり、オーナーである限り個人で借りようが、会社で借りようが全額返済の義務を負っているというのが事実です。

それであるならば、会社でアパート経営をして、なおかつ、債務控除もできる方法が無いものでしょうか?

その答えが『酒蔵』が行っているアパート経営にあります。

老舗の酒蔵には『合名会社や合資会社』が未だ数多く残っています。

合名会社は直接無限責任社員のみで構成される会社で、合資会社は直接無限責任社員と直接有限責任社員とが存在する会社のことを言います。

この合名会社や合資会社は持分会社と呼ばれ、株式会社の株主は倒産した場合でも、会社の債権者に対して出資額を限度として責任を負う『有限責任』であるのに対し、持分会社の無限責任社員は、会社の財産をもって借金を払いきれない場合には、個人の財産を持ち出してでも弁済しなければなりません。

その意味では、限りなく個人事業に近い会社といえます。

以上の理由から、相続税の計算において合名会社等の無限責任社員の借金については債務控除の適用が認められています。

【国税庁】合名会社等の無限責任社員の会社債務についての債務控除の適用

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/sozoku/05/03.htm

合名会社によるメリット

- 資産よりも借金が大きい場合には『債務控除』が受けられる

- 生命保険などの法人特有の節税が利用可能(退職金非課税枠の利用)

- 法人税率引き下げの恩恵が受けられる(個人の最高税率は55%)

- 赤字が9年間繰り越せる(個人は3年間)

- 給与により親族への所得分散が可能(相続資金確保にも)

- 社会保険(厚生年金)に加入できる

- 決算公告義務が無い

合名会社によるデメリット

- 自分一人で申告することは難しい。税理士費用等の維持コストがかかる

- 社会的な信用力が低い(認知度が低い)

合名会社・合資会社の利用方法は実はこれだけではありません。

みなさんで、その他の活用方法を考えてみてください。