今年も早いもので年末が見えてきましたね。

ところで、あなたは平成27年から始まる、新しい贈与税課税を知っていますか?

相続税増税の報道にかくれて、意外と知られていないかもしれません。

今回は、平成27年から適用される新しい贈与税の課税について簡単にお伝えします。

H27年以降の贈与税の改正では次のようになっています。

・最高税率を、最高50%⇒55%に引き上げる

・一定の親子間の贈与は、税率を緩和する

では具体的に見ていきましょう。

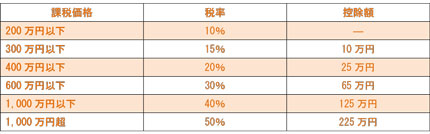

★従来の速算表

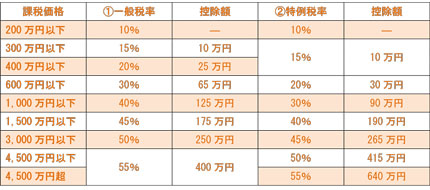

★改正による速算表

ご存じの通り、贈与税は累進課税方式となっていて、贈与の金額が大きければ大きいほどその適用される税率も高くなっていきます。

上記表のように、新しい税率表では、(1)一般税率と(2)特例税率の2つに分かれ、その贈与の対象者によって適用される税率が変ることとなりました。

(2)特例税率は上記の「一定の親子間」の場合の贈与に適用され、それ以外の贈与については(1)一般税率が適用されます。

なお、(2)の「一定の親子間」とは、具体的には「その年1月1日に20歳以上の者が、その者の両親や祖父母(直系尊属)から受けた贈与」となります。

そこで、従来の税率表と(2)の特例税率をよく見ると、確かに課税価格の範囲によって税率が軽減されています。

しかし一方で、最高税率は従来の50%から改正後は55%に引き上げられていますので、どこかの時点で税負担の逆転が起こるはずです。

そこで、上記の速算表に当てはめ、実際に計算をしてみました。

順に見ていきましょう。

なお、税額の計算は「課税価格×税率-控除額」で算出されますが、この場合の「課税価格」とは、「非課税とされる年間110万円考慮後」になりますので、例えば年間300万円贈与した場合には、「300万円-110万円=190万円」が課税価格となります。

まず、(1)一般税率の場合です。

従来の税率と比較すると、課税価格1,000万円以下までは一緒ですが、課税価格1,000万円超のところでは従来の税率では50%なのに対し、改正(1)一般税率では45%となっています。

したがって、課税価格1,000万円を超える贈与の場合には改正後の方が得ということになります。

しかし、最高税率は55%へ引き上げられていますので、どこかで税負担は改正後の方が大きくなります。実際に計算してみたところ・・・課税価格3,500万円では両者とも税額は1,525万円となり税負担が一緒となりました。すなわち課税価格3,500万円を超える贈与の場合には、改正後の方が税負担は大きくなるということになります。

次に(2)特例税率の場合です。

従来の税率と比較すると、課税価格300万円以下までは同じ15%です。しかし課税価格300万円超からは、改正後の税率のほうが低くなっているのがわかります。

したがって、課税価格300万円超の贈与の場合には改正後のほうが得ということになります。

しかし、先ほどの一般の場合と同様に最高税率は55%へ引き上げられていますので、どこかで税負担は改正後の方が大きくなります。実際に計算してみたところ・・・課税価格8,300万円では税額が3,925万円となり税負担が一緒となりました。すなわち課税価8,300万円を超える贈与の場合には、改正後の方が税負担は大きくなるということになります。

まとめましょう。

★(1)一般税率の適用される贈与((2)以外の贈与)の場合

・課税価格1,000万円までは税負担は一緒。

・課税価格1,000万円超から課税価格3,500万円未満までの贈与は改正後がお得。

・課税価格3,500万円超の贈与は改正前がお得。

★(2)特例税率の適用される贈与(一定の親子間)の場合

・課税価格300万円までは税負担は一緒。

・課税価格300万円超から課税価格8,300万円未満までの贈与は、改正後がお得。

・課税価格8,300万円超の贈与は改正前がお得。

H26年中に贈与を考えていらっしゃるあなた、その金額によっては贈与は来年以降にした方が税負担がおさえられます。特に、連年でなく単年での贈与を考えていらっしゃる場合には、是非参考にしてみてください。