某大手エステサロンの労働問題が明るみに出ました。

報道によれば、残業代の未払いや給与から違法な天引きをしているなどと労働基準監督署に内部通報したところ、その女子社員は名指しで長時間の詰問など精神的な圧迫をうけたとのこと。

今回の報道のなかで度々登場してきたのが『ユニオン』です。

ユニオンとは、その会社に労働組合がない場合であっても、また、正社員でなくても誰でも一人で加入できる労働組合のことです。

これらマスコミ報道によって人々の関心が高まれば、労働者の権利意識は一層高まり、弁護士やユニオンなどの労働組合に相談を持ち込む件数が増えるでしょう。

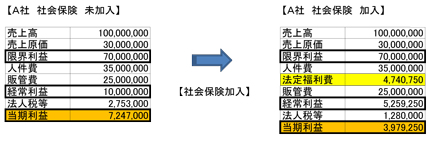

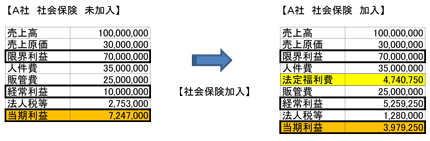

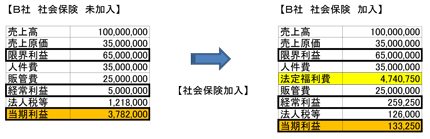

残業代の未払いがあった場合には、労働基準監督署からの是正勧告により、過去2年分の残業代の支払いを命じられます。

そうなれば、経営基盤の弱い中小企業にとっては人員削減、事業縮小を余儀なくされることも想定されます。

さらに、労働基準法の改正によって企業規模にかかわらず1ヶ月45時間を超える残業を行う場合の割増賃金率を25%を超える率とするようにする努力目標が示されるなど、中小企業の残業代への対策は急務と言っても過言ではありません。

しかし、ほとんどの中小企業ではギリギリの資金繰りのなかで給料を支払っているため、法律通りの残業代を支払うためには今以上の利益を出す必要があります。

ところが、多くの中小企業では利益を出すために最小限の人員で多くの残業をしてもらうほかなく、この連鎖が多くの経営者を悩ませています。

そこで多くの中小企業が採用を初めているのが『年俸制』による給与制度の導入です。

これは、あらかじめ残業代を含めた年間の給与総額を設定することで毎月の給与の支払いを一定額にするという方法です。

つまり、言い方を変えると、残業代を毎月定額で払っている『定額残業制』『固定残業制』ということになります。

これだけを聞くと簡単そうに聞こえますが、制度の導入にはいくつかの注意すべきポイントがあり、これを満たさなければ未払い残業代のリスクは回避できません。

定額残業制を採用するときのポイントは以下のとおり。

1.就業規則(賃金規定)の整備

2.全従業員から個別に同意を得る

3.最低賃金を下回らない

4.給与明細の記載変更

5.(定額制採用後も)労働時間管理は継続する

ひとつずつ簡単に説明いたします。

1.就業規則(賃金規定)の整備

定額残業制の運用でもっとも多いトラブルの原因が残業代が込みだということを口頭で説明しただけで、その後時間の経過によって、従業員は忘れてしまし、その結果、残業代が未払いであると誤認するケースです。

労働基準監督署に対し「私は確かに言いました」ではまず認められることはありません。

さらに、『営業手当』や『職務手当』等の名目で残業代を支給していたつもりでも、その手当が残業代だと従業員に認識されておらずトラブルとなることもあります。

そこで、就業規則や賃金規定を改訂することが必要です。

2.全従業員から個別に同意を得る

定額残業制への移行は従業員にとって『不利益改訂』にあたるため、事前に全ての従業員から同意を得る必要があります。

この場合も後日のトラブルに備えて書面で行うことが重要です。

3.最低賃金を下回らない

各都道府県ごとに『最低賃金』が決められています。

定額残業代を除いた基本給などの所定内給与(時給)がこの最低賃金を下回らない範囲で設定する必要があります。

これらの計算は手計算することが難しいので無料で配布されているソフトを利用することをお勧めいたします。

Google等の検索サイトで『固定残業代 計算 ソフト』で検索するといくつも候補が出てきます。

4.給与明細の記載変更

1番に通じることですが、定額残業代を支給しているという事実を確認できる項目として、『定額時間外手当』『定額深夜手当』『定額休日手当』などの項目で給与明細に表示することが望ましいと言えます。

5.(定額制採用後も)労働時間管理は継続する

これがもっとも重要な項目です。

定額残業制といっても『これ以上の残業代は払う必要がない』ということではありません。

予め定額残業代に何時間分の残業が毎月の給与に含まれるかを協議によって定めたうえで、その時間を超えた分の残業代は支払わなければなりません。

しかし、その逆に、定められた時間の残業を行わなかった場合にその分の残業代を支払わないということはできませんので注意が必要です。

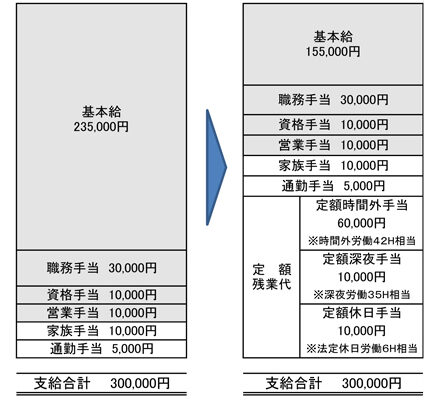

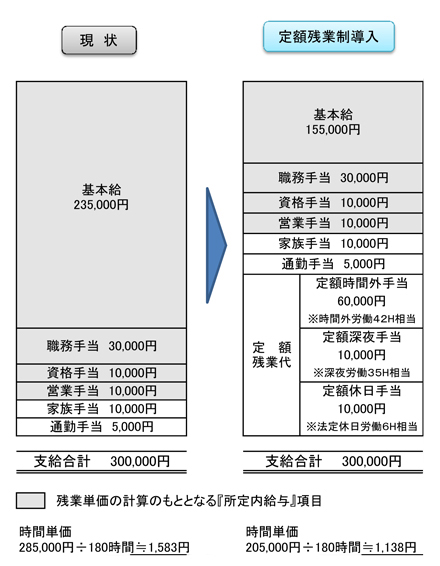

それでは具体的に制度を採用した場合の給与項目の変化を確認してみましょう。

下の図をご覧ください。

現状の給与の内訳は以下の通りです。

【基本給】 235,000円

【職務手当】 30,000円

【営業手当】 10,000円

【家族手当】 10,000円

【通勤手当】 5,000円

総額 300,000円

これを次の通り変更します。

【基本給】 155,000円

【職務手当】 30,000円

【営業手当】 10,000円

【家族手当】 10,000円

【通勤手当】 5,000円

【定額時間外手当】 60,000円

【定額深夜手当】 10,000円

【定額休日手当】 10,000円

総額 300,000円

見てのとおり各手当の金額はそのままですが、定額残業代相当額だけ基本給が減額されています。

この給与体系の導入による効果は2つあります。

一つは一定時間の残業までは手当が増えないということ。

もう一つは、残業単価が引き下げられるため、定額残業時間を超えた残業があった場合に支払う残業代を抑制することができます。

以上が定額残業制を導入するポイントとなります。

『年俸制』や『定額残業制』は業種規模を問わず中小企業でも導入されるようになり、社会保険労務士の指導を受けずに自社で見よう見まねで行っている企業も多く、トラブルになっているケースが多いのも事実です。

導入にあたっては、社会保険労務士の指導を受けることをお勧めいたします。

今回報道にあった某企業の経営者は「労基法どおりにやれば潰れるよ!」と持論を繰り広げている音声がネット上で出回り、その人間性までもが世間に露呈する結果となりました。

定額残業制を導入する労使交渉にあたっては『壁に耳あり障子に目あり』を肝に銘じ真摯な姿勢で望んでいただくこともお忘れなく。