みなさんの会社では生命保険に加入されているでしょうか?

加入されている場合には、次の2点をご確認ください。

(1)すべての保険契約について、死亡時に支払われる死亡一時金の合計額

(2)現時点での税務上損金とすることが可能な退職金の額

(1)と(2)の金額にそれほどの差がない場合には、私がこれからお話することは聞く必要はありません

あらためまして、みなさんの会社では生命保険に加入されているでしょうか?

加入されている場合には、その目的は何でしょうか?

生命保険の本来の役割から考えれば、経営者の万が一に備えて加入されるところですが、多くの会社では、節税を目的として生命保険に加入されています。

節税を目的として加入されている場合、その手法は、月々の保険料を会社の経費として計上し、社長が退職する時期に保険を解約し、解約金を退職金の支払いに充てようというものです。

そのため、加入する保険は、月々支払うことができる保険料か、もしくは、解約時に受け取ることができる解約金から選択されているのが一般的です。

その結果、実際に支払うことができる退職金をはるかにオーバーした死亡保険金が支払われる契約となっていることがあります。

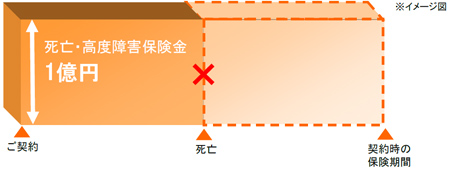

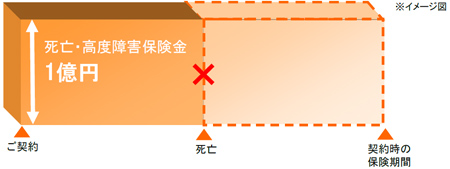

例えば、1億円の死亡一時金が支払われる保険契約があったとします。

不慮の事故や急性疾患によってお亡くなりになった場合には、会社に1億円の収入が計上されます。

税理士から3千万円は税務上退職金を支払うことができると言われ、3千万円を遺族に支払いました。

この結果、残りの7千万円は課税対象となります。

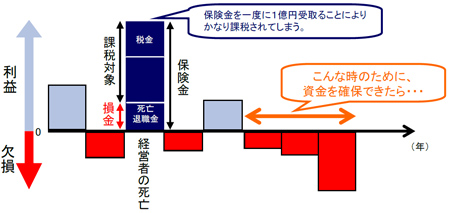

法人税等の利益に対する税金は『累進課税』といって、利益が大きくなるほど税率は高くなります。

800万円超の利益に対する表面税率は39.5%(復興特別法人税を除く)です。

つまり、約2800万円の納税が生じてしまいます。

経営的にみても、経営者が亡くなることのダメージは大きいものがあります。

経営者の力で売上を上げていることが多い中小企業にとっては、当面の売上減とそれによる赤字が計上されることは容易に想像できます。

大切なことは、安定した利益と資金を確保し続けることです。

この問題を解決する方法があります。

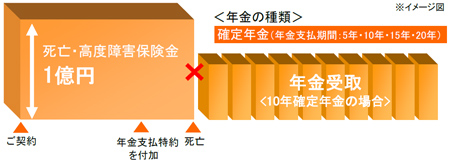

それが、『年金支払特約』です。

年金形式によって保険金受け取ることで、年800万円までの軽減税率の範囲内で

安定した利益計上を行うことが可能となり、最小限の税負担を実現することが

できます。

しかし、この方法だけでは、死亡時の退職金原資が十分に確保することができません。

そこで、もう一工夫する必要があります。

1億円の契約のうち、3千万円は退職金で支払うことができることがわかっているのであれば、亡くなった時点で一時金として4千万円(3千万+1千万)を受け取り、残りを5年間の年金受取にしておくことで、退職金の原資も確保することができます。

ただし、気を付けなければならないことがあります。

年金受取開始時または年金支払開始後に年金の一部を一括受取した場合には、利益操作を抑止する観点から、その時点での未払年金を全額益金計上することとなります。

この、年金支払特約は保険金が支払われるまでの期間、いつでも付加することが可能ですが、この話を社長さんにしても、あまり興味をもっていただくことができません。

何故なら、自分が死んだ後のことなど考える必要がないからです。

そこで、私が、この話を聞いていただきたいのは、奥様や後継者の皆さんです。

節税のために入った保険であれば、万が一に備えて、ここまでやっていただきたいと思います。