ある日の昼下がり、会社で突然の電話が鳴ります・・

「プルプルッ、 ガチャ・・・」

「〇×税務署の法人課税部門の税金取蔵と申しますがー・・・御社へ税務調査に伺いたいのですが・・・」

改正によりH25.1.1以降の税務調査については、原則、その旨の事前通知をすることが明確化され、原則として納税者(法人)本人にその通知がされることになっています。 (税理士などの税務代理人がいる場合には、その代理人にも同時に通知が行われます)

実際に、税務署から突然電話があり、直接、税務調査の通知を受けた、という方も多いのではないでしょうか。

これらの改正の内容については、以前のメルマでもお伝えした通りですので、ご記憶に新しいものと思われます。

しかし・・・

また、この税務調査の事前通知に改正が入りました。

ある一手間で、この納税者からみれば何ともわずらわしい、事前通知を回避できるようになったのです。

こちら>>は国税(税務署)内での業務通達となるものですが、こう書いてあります。

『 1 納税義務者に税務代理人がある場合において、当該税務代理人が提出した税務代理権限証書に、当該納税義務者への事前通知は当該税務代理人に対して行われることについて同意する旨の記載があるときは、当該納税義務者への事前通知は、当該税務代理人に対して行えば足りることに留意する。 』

すなわち、毎年、申告書と一緒に提出している税理士の委任状(税務代理権限証)に「税務調査の時の事前通知は、ウチの税理士に通知してねー」と書いておけば、税務調査の時には直接納税者に通知されることなく、以前のように税理士に対してのみ、まず連絡がいくこととなったのです。

では、どうして、こんな改正がはいったか・・?

きっと、税務署も、納税者と税理士の双方へ連絡するのが、面倒でしかたなかったのでしょう(苦笑)

今回の改正では、原則的には、H26.7.1以後に提出する申告書にかかる委任状(税務代理権限証)に、「事前通知を税理士に行うことに同意する旨」を書き込めば適用されることとなっています。

しかし、それ以前のH26.6.30以前に提出する申告書にかかる委任状(税務代理権限証)にも、備考欄にその旨の記載があれば、同じく適用されることとなっています。なぜなら、適用される事前通知は「H26.7以降に提出されたもの」ではなくて、「H26.7.1以降に行われる事前通知から」となっているからです。

今月申告される、あなたの会社の申告書には、同意する旨の記載がありますか?

このわずらわしい税務署からの通知を、何も、あなたが受ける必要はないのです。

是非、ご確認されることをオススメします。

月: 2014年8月

どうせやるならここまでやりましょう!

みなさんの会社では生命保険に加入されているでしょうか?

加入されている場合には、次の2点をご確認ください。

(1)すべての保険契約について、死亡時に支払われる死亡一時金の合計額

(2)現時点での税務上損金とすることが可能な退職金の額

(1)と(2)の金額にそれほどの差がない場合には、私がこれからお話することは聞く必要はありません

あらためまして、みなさんの会社では生命保険に加入されているでしょうか?

加入されている場合には、その目的は何でしょうか?

生命保険の本来の役割から考えれば、経営者の万が一に備えて加入されるところですが、多くの会社では、節税を目的として生命保険に加入されています。

節税を目的として加入されている場合、その手法は、月々の保険料を会社の経費として計上し、社長が退職する時期に保険を解約し、解約金を退職金の支払いに充てようというものです。

そのため、加入する保険は、月々支払うことができる保険料か、もしくは、解約時に受け取ることができる解約金から選択されているのが一般的です。

その結果、実際に支払うことができる退職金をはるかにオーバーした死亡保険金が支払われる契約となっていることがあります。

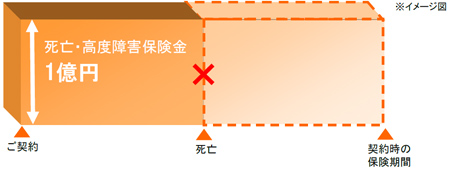

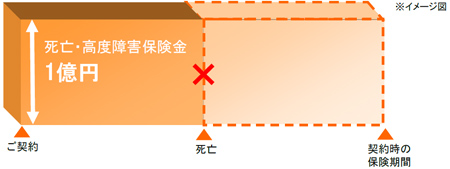

例えば、1億円の死亡一時金が支払われる保険契約があったとします。

不慮の事故や急性疾患によってお亡くなりになった場合には、会社に1億円の収入が計上されます。

税理士から3千万円は税務上退職金を支払うことができると言われ、3千万円を遺族に支払いました。

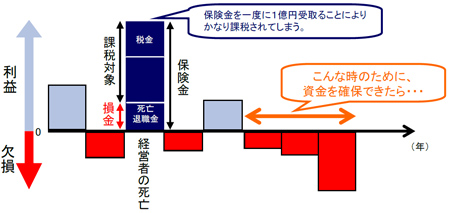

この結果、残りの7千万円は課税対象となります。

法人税等の利益に対する税金は『累進課税』といって、利益が大きくなるほど税率は高くなります。

800万円超の利益に対する表面税率は39.5%(復興特別法人税を除く)です。

つまり、約2800万円の納税が生じてしまいます。

経営的にみても、経営者が亡くなることのダメージは大きいものがあります。

経営者の力で売上を上げていることが多い中小企業にとっては、当面の売上減とそれによる赤字が計上されることは容易に想像できます。

大切なことは、安定した利益と資金を確保し続けることです。

この問題を解決する方法があります。

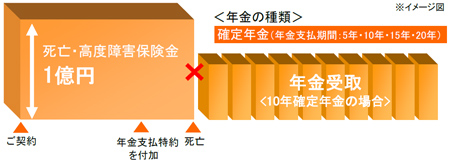

それが、『年金支払特約』です。

年金形式によって保険金受け取ることで、年800万円までの軽減税率の範囲内で

安定した利益計上を行うことが可能となり、最小限の税負担を実現することが

できます。

しかし、この方法だけでは、死亡時の退職金原資が十分に確保することができません。

そこで、もう一工夫する必要があります。

1億円の契約のうち、3千万円は退職金で支払うことができることがわかっているのであれば、亡くなった時点で一時金として4千万円(3千万+1千万)を受け取り、残りを5年間の年金受取にしておくことで、退職金の原資も確保することができます。

ただし、気を付けなければならないことがあります。

年金受取開始時または年金支払開始後に年金の一部を一括受取した場合には、利益操作を抑止する観点から、その時点での未払年金を全額益金計上することとなります。

この、年金支払特約は保険金が支払われるまでの期間、いつでも付加することが可能ですが、この話を社長さんにしても、あまり興味をもっていただくことができません。

何故なら、自分が死んだ後のことなど考える必要がないからです。

そこで、私が、この話を聞いていただきたいのは、奥様や後継者の皆さんです。

節税のために入った保険であれば、万が一に備えて、ここまでやっていただきたいと思います。

いま改めて見る、「ふるさと納税」のお得度は?!

『ふるさと納税者に特産メロン贈呈しますー!!』

先日、このような記事が目に飛び込んできました。

『特産メロン~?!』とメロンに反応してしまう自分が、ちょっと「昭和のヒト」っぽくて、すこし悲しい気もしますが、

そう、この自治体は、夕張メロンでおなじみの北海道の夕張市です。

なんと、夕張市に対し15,000円以上の寄付をおこなうと4,000円相当の特産メロンが贈呈されるのです。

『これはお得だ!!』

とっさにそう感じてしまいましたが、果たして本当にお得なのでしょうか。。。

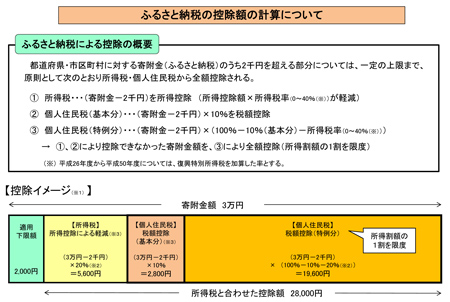

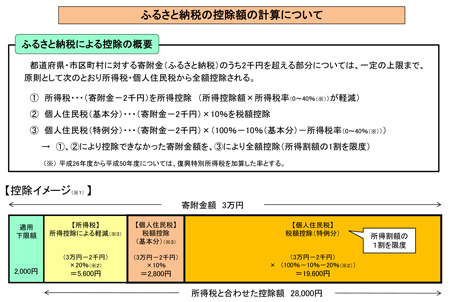

★ふるさと納税とは・・

この制度の創設時(平成20年度改正)には少々話題となり、聞き覚えのある方は多いと思います。しかし、実際に制度の内容を詳しくご存知の方は案外と少ないようです。

出典:総務省 制度の概要

上記のように、「ふるさと納税」は言い方を変えれば「寄附金」です。

すなわち、任意の自治体に寄附をして確定申告をすることで、税金の計算上、所得税では所得控除が、住民税では税控除をすることができるので、結果として所得税額+住所地の住民税額が減額されることになります。実質的には、本来ご自分の住所地に納める住民税が、結果として寄附した自治体に納められたということになるのです。

★その効果は・・

上記では、控除イメージを載せましたが、実際に最大限効果のある金額はどの程度なのでしょうか。

http://www.soumu.go.jp/main_content/000254926.pdf

総務省では上記のページで、寄付金の全額が控除(適用下限の2,000円除く)できる寄付金額の目安を掲載しています。

結論から言えば、サラリーマンで年収1,500万円程度までは、その年収の1%前後、それ以上の年収の方はその金額によりますが、その年収の1.5%から2%前後が、寄附金額の全額の控除ができる上限の金額ということがわかります。

★驚きの贈呈品!!

冒頭のメロンのみならず、現在では様々な自治体が、地域にあった特産品等のお礼、贈呈を行っています。

中には、300万円以上寄付すると、地元特産和牛1頭分の食肉360kgが贈呈される自治体も。。。

こうなると、「ふるさと納税」というより、単なるオトナ買いのついでに寄附?という感じもしてしまいます。

http://www.furusato-tax.jp/

http://f-tax.jp/

ふるさと納税に関して、現在では上記のようなサイトが運営されていて、かなり市民権を得ている制度に成長していることも伺えます。

しかし、一方では『過熱気味』『いきすぎ』という批判が起こっているのも事実です。

実際の寄附の時には、自治体毎に定められた様々な運用先へ、その寄付金の運用を指定することができます。ここに、税金の有効利用への納税者の意志が反映される、画期的な制度であるという側面もあります。

言い換えれば、税金は『取られる』というイメージであったものが、この制度の利用により、『選んで納める』という国民の自発的行為による自治への参加、ということが可能となったとも言えます。

全額控除可能な金額の範囲での寄附を想定すれば、適用下限の2,000円の実質負担で、意志を持った自治への参加、そしてちょっと嬉しい贈呈品のゲットが可能なのです。

みなさんも是非、『ふるさと納税』を検討してみてはいかがでしょうか。

税制は商売を変える

ついに消費税法改正により消費税率が8%になりました。皆さんご存知のように、1年半後にはさらに2%上昇し、税率は10%になる予定です。こうした税制の変化は、時に長年の商慣行を変えていくきっかけになることがあります。つまり、消費税増税をきっかけに、ビジネス環境が大きく変わっていく可能性がある業種が存在するということなのです。

消費税増税を目前に控えた3月27日、生活情報サイト「All About」などを運営する株式会社オールアバウトがカーコンビニ倶楽部と業務提携し、全国のカーコンビニ倶楽部加盟店を中心に自動車業界における専門家ネットワークを構築、標準化された査定プロセスを導入し、品質が確認された車両のみが売買される体制を整え、中古車の個人間売買を支援する新サービスを始めるとの記事が日経新聞に掲載されました。

インターネット広告以外の、稼ぎ頭となり得る新規事業を検討していたオールアバウトは、消費税増税により、今後、消費税のかからないモノやサービスの個人間売買市場の拡大が見込まれると判断し、中でも取引金額が大きい「中古車」領域に目を付け、個人間売買支援サービス事業への参入を決めたのです。

皆さんはこのニュースをどのように見るでしょうか。既に以前から中古車業界ではインターネットオークションなどを中心に個人売買が行われていました。しかし、中古車流通に占める個人間売買は、推定で10%前後といわれており、インターネット販売が当たり前の現代においても業界構造の再構築を迫るほどではありませんでした。

消費税(付加価値税)率が高い欧米では、ご存知のように、すでに個人間売買が主流です。また、お隣の韓国でも、付加価値税率が引き上げられるたびにユーザーが個人間売買に流れ、中古車業者のビジネスは下降、一見、店舗に中古車を並べているようなところも、個人からの委託販売形式をとっているケースが多いようです。

以前から中古車業界では、ユーザーが消費税のかからない個人間売買の利点を理解することにより「消費税がかからない個人間売買が増える」という説が囁かれていましたが、面倒な名義変更手続きや品質不安を理由に「海外ほど個人間売買のシェアは伸びない」との見方が多かったようです。

しかし、今回、オールアバウトとカーコンビ倶楽部が始めるような、個人間売買の増加を見込んだ新サービスが登場することで、ユーザーが次第に個人売買へ流れていくことは想像に難くありません。

誰もが見ず知らずの人や会社からインターネットで物を買う事への抵抗がかなり強かった頃の記憶は、そう遠くないはずです。それが今や、実物は店舗で見たり説明を聞いたとしても、購入はインターネットで安値の店を探して行う、いわゆる「ショールーミング」が当たり前に行われる時代です。インターネットで物を買う事に抵抗を感じている人の割合は、かなり少ないといえるでしょう。

そこへ来て、消費税増税です。今後も上昇するであろう消費税率を考えれば、数年後には「中古車購入は消費税がかからない個人売買」が当たり前になっていても何の不思議もありません。むしろ、そうならない可能性の方が低いといってもいいかもしれません。

このように消費税の引き上げにより、長年の商慣行が変わっていくであろうことが容易に想像できる業種はまだまだ他にもあります。品質や手続きなどの不安要素が解消されれば、何もわざわざ消費税が8%も10%もかかる企業から購入する理由を探すほうが難しいかもしれません。

昨年と同じことをしていて、今年も同じだけの売上、利益が確保できる時代ではありません。私達は、こうした税制の変化などが、自社のビジネスにどういった影響を与える可能性があるのか、常にアンテナを張っておく必要があります。そして、その影響を正確に見極め、行動していくことが生き残っていくために必要なのです。