私がある企業様を訪問していると、応接ブースから社長と営業マンの商談が聞こえてきました。

営業:「社長、今ならまだ3月中に納品できますよ!」

営業:「4月以降になると、増税になりますから3%分損しますよ!」

社長:「どうせ買うなら今買ったほうが得だよな?」

営業:「間違いありません!」

営業:「単純計算で○○万円も得ですよ!」

増税前には、どこの会社でも交わされていたであろう、ありふれた会話です。

皆さんはこんな会話をし、そして設備や材料を購入しませんでしたか?

もし、そうなら騙されたという意味において、詐欺にあったのと同じです!

4月に入り、とうとう消費税の税率が8%となりました。

3月の最後の週末には、私の住む田舎でさえ、まとめ買いの人たちでごった返していました。

消費者にとっては、あと数日もすれば、一気に3%もの値上げになる訳ですから、当然のことです。

私もカミさんを説得できるこの絶好の機会を何とか利用しようと思いましたが、買うものが見つからず諦めました(泣)

世の中の消費者が増税前にまとめ買いをするように、一般消費者の誰もが持っている、この当たり前の認識につけ込んだ『悪徳営業』ともいえる行為が行われていいたことを皆さんはご存じでしょうか?

ただ、営業マンの中には、悪意ではなく、単に知識の欠落によって、善意で営業をされている方が多くいるのも事実です。

しかし、これこそ、私たちが消費税の納税の仕組みを知らないが故に引き起こされた、悲劇と言えます。

消費税の計算の仕組みを知っていれば、会社でこんな駆け込み買いをする必要がないことが分かります。

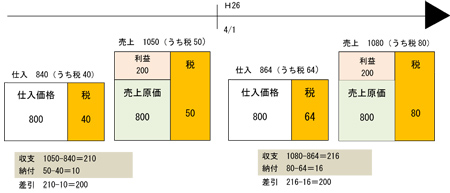

最初に、結論からお話いたします。

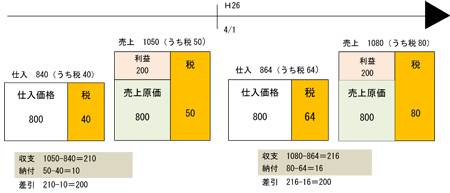

前回のメールマガジンにおいても簡単に触れたことですが、消費税は、原則として、売上に係る消費税から仕入・経費に係る消費税を控除した金額が納税額となるため、増税による消費税をちゃんと売上に転嫁できていれば、増税によって損益に影響がでることはありません。

図で示すと以下のとおりです。

以上のとおり、増税による損益への影響がないということがわかります。

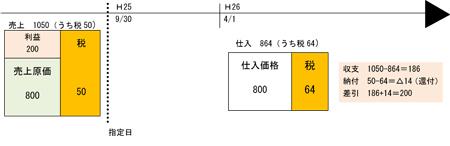

ところで、請負工事等のように経過措置を適用し、販売側は5%の税率を適用し、それに係る材料仕入れ等は、新税率の8%が適用される場合があります。

この場合には、差額の3%分はやはり損になるのではないかとの疑問を持たれる社長さんが多いのですが、これについても下図のとおり、損益への影響はまったくないこととなります。

最後に、今までの話には例外が2つありますのでご注意ください。

一つは、簡易課税という方法によって消費税を計算している会社。

もう一つは、消費税を納めていない、売上高が1000万円未満の小規模会社。

これらの会社にとっては、増税分の消費税を控除できる機会がありませんので、一般消費者同様、まとめ買いをする意味はあると言えます。

また、損得には影響はありませんが、資金繰りに影響がでる場合があります。

粗利が極端に低い取引の場合、売上の消費税を5%しかもらっていないにもかかわらず、仕入れに係る消費税を8%で支払っている場合には、消費税が還付となるケースがあります。(上記、図を参照。)

この場合には、納付期限を迎えるまでの間、一時的に資金繰りが悪化することが考えられますのでご注意ください。

社長たるもの、あいまいな情報を鵜呑みにせず、消費者の頭と経営者のアタマの2つを上手く使い分けていくことが必要です。