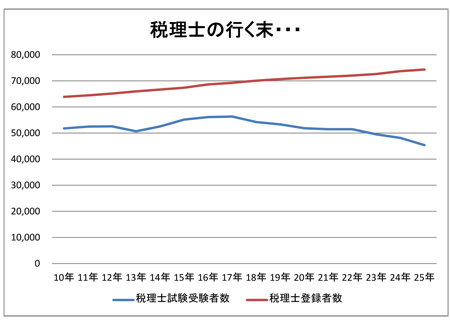

税務調査の負担軽減、優良企業は頻度少なく

国税庁、租税回避対策に力点

という見出しで、8月下旬に日経新聞に掲載されていた記事を読んだ方も多いのではないでしょうか。

以前から国税庁が進めている大企業の税務コンプライアンスの維持・向上のために、「税務に関するコーポレートガバナンス確認書」を配り、下記の状況把握をしているというものです。

1.トップマネジメントの関与・指導状況

2.経理・監査部門の体制・機能の整備状況

3.内部牽制の働く税務・会計処理手続きの整備状況

4.税務に関する情報の社内への周知状況

5.不適切な行為に対するペナルティの適用状況

業界紙やセミナー等では以前より情報が出ていましたが、一般新聞でも出てきたということは、本格的に税務調査対象企業の選別を始めるということでしょう。

もちろん、まだ大企業レベルですが、中小企業においても書面添付の提出等により税務調査の対象先の絞り込みが行われていますから、この辺を意識していくのは中小企業の経営者にとっても重要なことだと考えます。

一概にはいえませんが、企業の税務コンプライアンスがしっかりしていれば、税務調査でも大きな問題が出る可能性は低くなるというのは、業界人の共通認識です。

さて、ここで中小企業の税務コンプライアンスといった場合はどうでしょう?

言葉は悪いですが、「えいっ! やー!!」でも十分通用してしまう泥臭い側面も有しているのが現実です。

皆さまも、少しは心当たりがあるのではないでしょうか・・・。

「コンプライアンス? 何それ? 適当にやっておいてくれればいいよ」

税理士がお客様にこんなことを言われてもおかしくない世界です。

従って、税務署は基本的に中小企業の経営者を疑ってかかるのです。

こういう世界だと税務署も認識していますから。

そういう意味では、税務にかぎらず、コンプライアンスを徹底した方が、企業としても評価を受けやすいということになるのでしょうか・・・。

しかーし、

コンプライアンス重視といった場合の問題は、建前として「お客様のため」といいつつ、本音は事業者が自らを守る術にも最大限利用しようとすること。

つまり、法令遵守さえすれば、問題ないのだという意識。

謝罪会見している大企業経営者の言葉を聞いていると、コンプライアンスの問題があったから、こういう事態に発展したと言わんばかりの口振り。コンプライアンスを掲げれば、さも問題解決が行われるかの如く。

もちろん、コンプライアンスはとても大切なことです。

ただし、それが自己防衛につながったとき、それは良い仕事につながるのか?という懸念が出てきます。

それでは、税理士のコンプライアンスはどうなのでしょうか?

もともと、税理士は税法の「法律家」たる側面を有しています。

税理士法においても守秘義務が強く要請されているため、コンプライアンスが極めて重要な職業です。

しかし、税理士の主なお客様は、あくまで中小企業・・・。

昔は、良い意味での「お任せ」が、税理士にとっての仕事でもありました。

それでは、「お任せ」されていた税理士が、悪い意味での仕事を行うとどうなるでしょう。

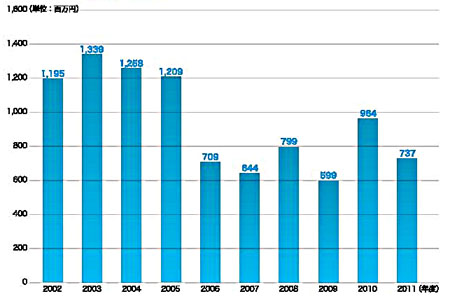

【税理士職業賠償責任保険の保険金支払い状況】

-税理士職業賠償責任保険事故事例(2012年度版)・日税連保険サービス-

昔はこういうミスも覆い隠されていました。なぜなら、「お任せ」しているので、お客様の方も税理士のミスに気付かない。

しかし、情報が溢れかえった現在では、お客様も気付けるくらいの環境になってきました。

そのため、税理士も自己防衛に走ります。つまり、これについては責任を負えない、こういう条件下でしか仕事をしない、分からない仕事はやらない・・・etc.

そうして、仕事がどんどん細分化されていき、細分化されると単価も下がるため、お客様の方も細分化して依頼を行う。

確かに、お互いに責任の棲み分けという意味ではよいのかもしれません。

しかし、本当にそれでよいのでしょうか?

本来、税理士を信頼して任せたい。いい意味で「丸投げ」したいというのが、中小企業の皆さんの本音ではないでしょうか。

そして、税理士も「私に任せてください!」という態度で臨んで欲しいと、そうお考えではありませんか?

ですが、税理士自体が、自らの仕事に対して逃げ腰になってきています。。

こうなってくると、「責任を負わない」という姿勢が、中小企業と税理士の関係性をどんどんドライなものにしていく。

そうすると、税理士は本当に事務処理屋になってしまい、相談相手をなくした中小企業の目の前に、得体のしれない「コンサルタント」が出てくる。

皆さんも経験則としてご存じのとおり、当たりの「コンサルタント」に当たることなど、そうそうないのです。

また、税務・財務のこと“以外に”に精通しているコンサルタントに企業の重要な部分のかじ取りを「お任せ」するのが長期的に見て本当に良いのかどうか。

かつて、マーケティングに特化したコンサルタントの指示に従って、どんどん集客を仕掛けたところ、資金繰りに行き詰って破綻したという企業の話を聞きました。

確かに、税理士の職務に「資金繰り」などという項目はどこにも出てきません。

webサイト上などでの売り込み文句としては使われるものの、契約書などには絶対記載がありません。

それは、税理士の“コンプライアンス上”、当然のことかもしれません。

ですが、そこすらも業務を細分化して、逃げの姿勢を取ってしまっては、税理士が求められている社会的な役割って何なのだろうか?と考えてしまいます。

その業務に関しては、お金をもらっていないのでできません。

それ自体は正しいのです。

ビジネスですから。

だから、顧問という曖昧さを残した制度があるのであり、ある程度の幅をもって「お任せ」されているのではないかと考えます。

「その点について、伝える義務がなかったから、伝えなかった」

これを税理士が自ら放棄したら、日本にいる税理士が、日本にある企業の申告書作成業務を独占しなければならない理由などなくなります。

既に海外への外注など特別なことではなくなってきていますし、コストも恐ろしいほど低いですしね。

少なくとも、私は税理士がコンプライアンスを自己防衛に使い始めれば、この業界に未来はないと思います。

皆さんも、税理士に違和感を受けるのは、税理士が自己防衛をしているときではないでしょうか?