前回は出向者の社会保険の負担についてお伝えしました。

今回はその給与負担にかかる法人税法上はどうなるのか?についてです。

出向者への給与の負担、法人を複数もつような経営者としてはいろいろ考えがあるかと思いますが、場合によっては「寄付金」となることがあるので注意が必要です。

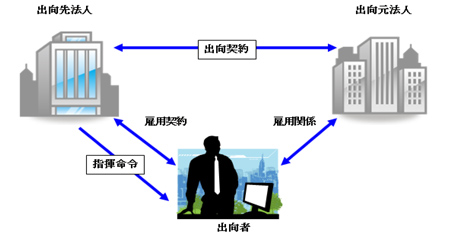

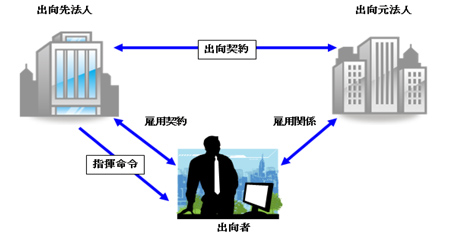

★応益負担の原則

まずお伝えしたいのは、

「税務上は「応益負担」の考え方によっている」ということです。

応益負担=すなわち、出向者本人へ支払われる給与はどこに労務提供したものの対価なのか、を中心に課税を考えるということです。

そうすると例えば、出向先で100%の労務提供をしているときには、少なくとも出向先法人はその分の給与の負担はすべきである、ということになります。

しかしその給与の大半は実は出向元法人が負担している、ということになると、出向元法人から出向先法人への利益の供与、すなわち寄付金ではないか?という問題が発生することがあります。もし寄付金とされた場合には、ご存知のとおり税金計算上は費用にはなりません。以上を前提としたうえで、各種ケースの取り扱いについて説明していきます。

(1)出向先給与ベース<出向元給与ベースの場合

前述のとおり、給与というのは労務の対価ですので、その提供を受けた出向先法人が相当の給与の負担をすべきです。しかし時には給与規定が、出向先給与ベース<出向元給与ベース、という場合があります。その場合に出向元法人がその差額を補てんすることが考えられます。

この場合には差額の補てんを◎出向先法人経由で出向者に支払っても◎出向元法人が直接出向者へ支払っても、税務上の問題はありません。むしろ差額補てんの金額が両法人の給与規定ベースの差額になっているかが重要になります。なお、負担が多すぎる場合には、寄付金となる可能性があります。

(2)出向元法人給与の支給を行い出向先法人が「指導料」の負担をする場合

給与はあくまで出向元法人が支払う、という場合があります。この場合出向先法人からは「経営指導料」などの名目で給与相当額を出向元法人へ支払うことがあります。

この場合も考え方は(1)の場合と同じです。指導料の金額>出向者への給与の金額となるとその差額は寄付金となることがあります。

(3)出向元の従業員が出向先で役員となる場合

出向先では役員となっているので、出向先法人が負担する部分はもちろん役員報酬となります。しかし出向元では従業員ですので、出向契約の内容いかんでは出向者に対して賞与の支払いがある場合も考えられます。その場合に出向先法人が賞与部分の負担をした場合には、役員賞与となり出向先法人の費用とはなりませんので注意が必要です。

なお前述の通り、出向先法人では役員報酬になりますので出向先法人での議事録作成などの報酬金額決定の証拠書類が必要になります。

出向者の給与負担については、税務上の取り扱いを知っておかないと思わぬ税負担になりかねません。人事にもその辺をリンクさせていくことが重要です。