先日こんな相談を受けました。

「うちの総務やってる奥さんに、何かいい肩書ないですかねぇ」

「対外的にカッコつけた方がいい、って時があるんですよね。。。」

会社法上のいわゆる「取締役」であれば、何の問題もなかったのですが緒事情で「取締役」にはしたくない、というのがそもそもの前提でした。

そこで、みなさんご存知の「執行役員」という話になりました。

しかし、そもそも「取締役(役員)」と「執行役員」ってなにが違うのでしょうか。

★執行役員制度の導入は97年6月のソニーが最初

元々、日本の取締役は欧米と比較して人数が多く、取締役会の中に受託機能・監督機能・執行機能が混在しており、特に業務執行に対する内部監視が十分にできない構造になっていました。

そこで、取締役とは別に実際の業務執行にあたる「執行役員(CO)」を置いて、取締役会がその執行役員の業務執行を監督し経営に専念することと、同時に責任の明確化と意思決定の迅速化を図るため導入されたのが執行役員制度でした。

要は特定の事業部門などのトップとして、実際の業務執行に対する責任と権限を持つ幹部社員が執行役員なのです。最近では普通によく聞く「CEO(最高経営責任者)」なんていうのは、この執行役員のトップであり、執行役員制度からきている肩書になります。

しかし、執行「役員」と言っても、会社法上のいわゆる「取締役」とは違い、法務局への登記もありません。あくまで幹部社員ですので、役員としての法的な地位は無く社内的組織的な肩書きとされています。

また税務上においても、執行役員は原則として会社法上の使用人または重要な使用人の地位に立つと解されており役員には該当しません。

もちろん、会社の制度によっては、会社法上の「役員」と制度上の「執行役員」を兼任しており両者に該当することも少なくはありません。しかし、本来は全く別の概念・制度になっているのです。

★中小企業におけるこの制度の可能性

例の総務の奥様は、「執行役員 総務部長」になりました。

こんな肩書だけでも、「業務に以前より張りが出てきた!」と仰ってました。

また対外的にも、「以前より、相手の対応の感じが変わった。丁重になった」とも仰っていました。

今思えば、「CAO(最高総務責任者)」なんていうのも良かったかもしれません。。

余談はさておき、この制度の本来の目的は「会社の経営(取締役)」と「業務の執行(執行役員)」の分離です。

分離することで、意思決定の迅速化、業務執行の監督、責任の所在の明確化が可能になり、スムーズな経営が出来るのです。

また先の奥様の例の様に、肩書(ポジション)の明確化による従業員への意識改革と責任の明確化、対外的なインパクトによる自社への有利性、などへの波及効果も十分に考えられます。現在でも上場企業や上場子会社から同族会社まで、多くの企業がこの制度を導入し始めています。

御社では、あなたが下した意思決定はスムーズに実行されていますか。

こんな制度もきちんと機能するように利用すれば、おのずのその効果も望めるのではないでしょうか。

月: 2013年10月

経営計画の二面性

近年、経営環境の不透明さから、大多数の中小企業は“抑え気味の”経営計画を立てています。来年の消費税の増税も考慮すれば、先を読むことなど不可能なのも事実・・・。

また、前年度の計画と実績の差が大きく開いた企業ほど、次の年度の経営計画は抑え気味になります。これは、経営者が“計画通りに行かない=企業の状態が悪い”と認識するからです。その結果、“差”が出ないような無難な計画が立てられます。

つまり、現実路線の経営計画ということになるでしょうか。

もちろん、現実路線の経営計画が悪いという訳ではありません。達成可能性の低い計画を立て続け、無謀な行動の果てに破綻する企業もあるくらいです。

しかし、現実路線の計画を立て続ける企業はどうなるでしょう?

結論から申し上げると、

“縮小均衡に陥ります”

“現実路線の”計画を立て続ける企業が縮小均衡に陥り、経営者自らの手で自社の成長を抑制してしまう。これは経営計画のダークサイドと言えるかもしれません。あくまで結果としてですが・・・。

ですから、もし、成長を図るために経営計画を立てているのであれば、現実路線での計画は再考が必要になる場合があります。

また、ここで一つ明確にしておきたいのは、

“経営計画と業績予測は全く違うという点です”

現実路線で立てている計画というのは、1年早い業績予測を行っているのと同じです。業績の予測可能性を高め、精神衛生上の安全性を確保しているだけ・・・。

そういう意味では、やはり背伸びをした経営計画というのは必要です。

背伸びをした経営計画を立てれば、簡単に達成する事は出来ないでしょう。しかし、計画と実績の間に“差”が生じる事が重要です。

計画通りに行かないからといって現実路線の計画を立て続けていては、有効な『差異分析』が出来ません。計画事業年度がスタートした後、『差異分析』を含め、徹底した業績管理を行う事が重要なのです。

しかし、“差”が生じる計画を立て、実績との『差異分析』を行うにしても、大きな問題があります。

例えば、“8月”の試算表で、売上高が計画通りに行っていないと“9月”に把握した場合、その原因の検討と対応策の実行を早急に行ったとしても、それが反映され始めるのはどんなに早くても“10月”。そして、その把握が“11月”・・・。

しかも、第一四半期辺りでは、「まだ事業年度が始まって3カ月くらいだから、これから取り戻せばいいよ」と、様子見の企業が圧倒的に多いのが現実です。

一月一月の差が雪だるま式に増加し、差を取り戻す対応策を実行するのにも時間が掛る・・・。これが、計画通りの実績を残せない根本的な原因です。背伸びした計画が悪いというよりも、軌道修正までに時間が掛る事が問題なのです。

これが、売上高や利益等の財務数値による『遅行指標』での『差異分析』の弱点です。

では、『遅行指標』による管理が遅いのであれば、どうすればよいか?

“『先行指標』による管理を行うしかありません”

『先行指標』とは、財務数値に先行して動く指標の事です。一般的には、景気の先行指標として新規求人数や製造業の設備投資、在庫状況等が用いられます。企業経営においては、行動や技術といったパフォーマンスドライバーが『先行指標』にあたります。

ここでお伝えする『先行指標』による管理とは、売上高や利益という結果が出る前に、関連する特定の行動(先行指標)で『差異分析』を行い、“売上高や利益の結果を変える”という事になります。つまり、最大のメリットは、軌道修正までの時間短縮です。

先程の例えでいえば、“8月”の試算表(遅行指標)が出る前に『先行指標』での差異分析を行えます。ビジネスモデルによっては数ヵ月先に行う事も可能です。

ただ、『先行指標』による業績管理の難しさは、売上高や利益のように、全企業共通の指標が存在しない事です。業種業態、規模、ビジネスモデルにより管理すべき指標が異なり、これが『先行指標』による業績管理の普及を妨げています。

実際には、売上高という『遅行指標』につき、契約数という『先行指標』で管理されている企業は多い。これは、納品(=売上高=遅行指標)よりも契約(=行動=先行指標)が先行するという取引上の流れなので、当然といえば当然です。

しかし、契約より先の見積書提出数、アポイント数、更には反応率等、先の先まで管理している企業となると数少ない。仮に、実績値の集計はされていらっしゃっても、

“その先行指標の計画値まで作成されている会社は少ない”

もちろん、自社の行動の起点となりそうな先行指標全てについて管理するのは大変です。しかし、どの会社にも、いくつかの『キラー先行指標』というものがあります。ですから、『キラー先行指標』を見つけ、この指標だけでも計画を立てて管理する事が重要になってきます。

繰り返しになりますが、

“財務数値だけの管理では、計画の達成は困難です”

そのため、財務数値以外の『先行指標』の計画数値を作成する必要があります。

“独自フォーマットによる『先行指標』=『行動数値』の計画”

+

“共通フォーマットによる『遅行指標』=『財務数値』の計画”

これが、経営計画の本来あるべき姿になります。

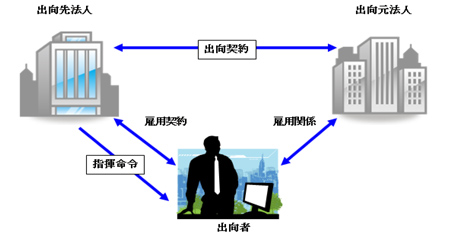

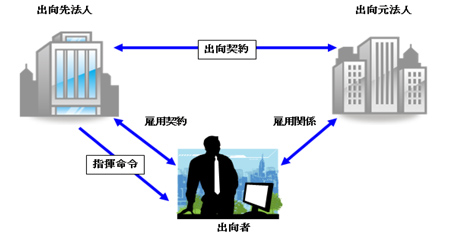

え?出向者の給与負担金が・・・寄付金になるなんて?!

前回は出向者の社会保険の負担についてお伝えしました。

今回はその給与負担にかかる法人税法上はどうなるのか?についてです。

出向者への給与の負担、法人を複数もつような経営者としてはいろいろ考えがあるかと思いますが、場合によっては「寄付金」となることがあるので注意が必要です。

★応益負担の原則

まずお伝えしたいのは、

「税務上は「応益負担」の考え方によっている」ということです。

応益負担=すなわち、出向者本人へ支払われる給与はどこに労務提供したものの対価なのか、を中心に課税を考えるということです。

そうすると例えば、出向先で100%の労務提供をしているときには、少なくとも出向先法人はその分の給与の負担はすべきである、ということになります。

しかしその給与の大半は実は出向元法人が負担している、ということになると、出向元法人から出向先法人への利益の供与、すなわち寄付金ではないか?という問題が発生することがあります。もし寄付金とされた場合には、ご存知のとおり税金計算上は費用にはなりません。以上を前提としたうえで、各種ケースの取り扱いについて説明していきます。

(1)出向先給与ベース<出向元給与ベースの場合

前述のとおり、給与というのは労務の対価ですので、その提供を受けた出向先法人が相当の給与の負担をすべきです。しかし時には給与規定が、出向先給与ベース<出向元給与ベース、という場合があります。その場合に出向元法人がその差額を補てんすることが考えられます。

この場合には差額の補てんを◎出向先法人経由で出向者に支払っても◎出向元法人が直接出向者へ支払っても、税務上の問題はありません。むしろ差額補てんの金額が両法人の給与規定ベースの差額になっているかが重要になります。なお、負担が多すぎる場合には、寄付金となる可能性があります。

(2)出向元法人給与の支給を行い出向先法人が「指導料」の負担をする場合

給与はあくまで出向元法人が支払う、という場合があります。この場合出向先法人からは「経営指導料」などの名目で給与相当額を出向元法人へ支払うことがあります。

この場合も考え方は(1)の場合と同じです。指導料の金額>出向者への給与の金額となるとその差額は寄付金となることがあります。

(3)出向元の従業員が出向先で役員となる場合

出向先では役員となっているので、出向先法人が負担する部分はもちろん役員報酬となります。しかし出向元では従業員ですので、出向契約の内容いかんでは出向者に対して賞与の支払いがある場合も考えられます。その場合に出向先法人が賞与部分の負担をした場合には、役員賞与となり出向先法人の費用とはなりませんので注意が必要です。

なお前述の通り、出向先法人では役員報酬になりますので出向先法人での議事録作成などの報酬金額決定の証拠書類が必要になります。

出向者の給与負担については、税務上の取り扱いを知っておかないと思わぬ税負担になりかねません。人事にもその辺をリンクさせていくことが重要です。

節税の作法

みなさんよくご存知の米アップル社。

米上院の行政監察小委員会は5月20日、米アップルが海外子会社などを活用して、巨額の課税逃れを行っていたとする調査報告書を公表し、翌21日の公聴会にティム・クック最高経営責任者(CEO)を呼び、この問題を追及しました。

新聞やテレビで報道されていましたので知っている方も多いと思いますが、アップルの節税方法とはどのようなものだったのでしょうか。

アップルの節税方法は、アイルランドと米国の税制の違いを利用したものです。企業は法人税を住所が存在する国に支払うのが原則です。しかし、実はこの課税上の「住所」がアイルランドと米国では異なるのです。

アイルランドでは、法人の実態がある場所が課税上の「住所」となります。一方米国では書類上、企業を設立した場所が「住所」になるのです。

アップルの節税方法は、国によって税金徴収の方法が違うことを利用しています。

アップルはアイルランドに会社を設立して、法人の実態はアメリカに置いたのです。つまり、運営の実権を米国に残したまま、アイルランドに会社を設立したため、米国にもアイルランドにも課税上の「住所がない」という状態になり、法人税を払わなくて済むというわけです。二重課税ならぬ「二重無課税」状態です。

さて、ここでのポイントはこのアップルがとった方法ですが、決して違法ではないということです。違法でないとういうことは、すなわち脱税ではありませんので合法的な立派な“節税”ということになります。

報告書によると、アップルは、2009年から12年に740億ドル(約7兆5000億円)の利益を米国から海外に移転しています。そのうち440億ドル分(約4兆5000億円)について課税を逃れたとし批判を受けています。繰り返しになりますが、違法ではありません。合法です。

では何故、アップルはこんなに批判を受けることになってしまったのでしょうか。

それは、違法ではないからといって「やり過ぎだ」ということではないでしょうか。

今回のような法の隙間をつくような節税手法である場合、節税効果が多額になればなるほど、何か言いたくなるのが人情です。違法ではないかもしれないが、そんな手法を使うなんて「けしからん!」ということです。

私は広く認められた節税方法はもちろんのこと、このような手法も、違法でない以上、ある程度積極的に行っていくべきであると考えています。しかし、同時にこうした種類の節税には、ある種の“作法”のようなものがあると私は考えています。

それは「やり過ぎない」ということです。

取引態様が多様化している現在、古い税法では対応しきれない部分があり、法の“隙間”が生まれているようなケースは、多くの場合、既に課税庁側もそのことを把握しています。しかし、法律の改正は簡単にはできない為、どうにも課税出来ないのが実態です。

しかし、ある法の隙間をつく節税方法が広く世間に知れ渡り、あちこちで使われ、それが多額になってくれば、当然課税庁側も動き出します。法改正です。

こうした場合課税庁側は、こうしたグレーな節税方法を場合によっては裁判で負けることが分かっていても否認します。なぜなら、負ける事が分かっていても、裁判に持ち込み問題を表面化させることによって法改正に導く事ができるからです。

中にはグレーな節税方法を得意満面に本に書いたり、インターネットを使って発信する専門家もいます。こうした行為は結果として、その節税手法に網がかかる時期を早めることになります。

グレーな節税方法は「ひっそり、こっそり、やり過ぎない。」これがポイントなのです。