みなさんは、消費税の改正前の日付の契約でも税金の計算上は「8%」になってしまうことがあるのをご存知ですか?

ご存知のとおり、平成26年4月1日から消費税の税率が変わります。

しかし・・・

実は、取引の「契約日」とその「完成引渡日」によっては、税金の計算上の税率が変わってしまうのです。今回は便宜上、建設業等の「請負契約」を前提にお話しします。

出典:週刊税務通信NO.3250号より

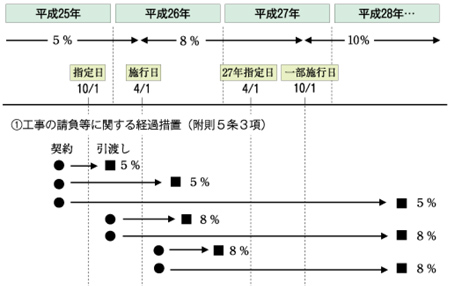

簡単に図で見ると上記のようになります。

まず、平成25年10月1日が、ポイントになる日(指定日)です。

そして消費税率の変更の施行日は、ご存知のとおり平成26年4月1日です。

上記の図を見ると・・・

・「契約の日」が平成25年10月1日(指定日)の前か、あるいは、以後か

・「完成引渡日」は平成26年4月1日(施行日)の前か、あるいは、以後か

この2点によって税金計算上の税率が変わってくるのがわかります。

簡単にまとめるとこうなります。

(1)「契約の日」が平成25年10月1日(指定日)前の場合には、必ず5%になる

(2) 「完成引渡日」が平成26年4月1日(施行日)前の場合には、必ず5%になる

そして・・・

(3) 「契約の日」が平成25年10月1日(指定日)以後で、かつ、

「完成引渡日」が平成26年4月1日(施行日)以後の場合には、必ず8%になる

わかりやすく言えば、上記の(3)に該当する場合には、

たとえ契約書に「消費税5%×××円」と明記されていても、

税金計算上は「8%」になってしまう、ということです。

そこで・・・

★対策1 契約日を前倒しする

「契約日」が平成25年10月1日前後で、かつ、「完成引渡日」が平成26年4月1日前後になりそうな場合には、同年9月30日までに契約できるように調整するのです。「契約日」が前倒しできれば、必ず5%になるからです。

★対策2 契約金額を高めに設定する

「契約日」は平成25年10月1日以後であるが、「完成引渡日」が平成26年4月1日前後になりそうな場合には、そもそもの契約金額を、税率が「8%」の場合を想定して高めに設定するのです。仮に、施行日以降の「完成引渡日」になり8%税率が適用されてたとしても、その分の消費税の負担を避けるためです。

契約の本数が多い、あるいは契約金額が大きい、などの場合には、上記の対策をするだけでも、会社の損益・資金繰りにも大きな影響がでることがあります。

業界からのお達し等があり、事前に準備する方も多いかもしれませんが、

知らなかった場合には大きな損失になる可能性があるのです。

少し先の話のようですが、事前に出来る準備をして

自社にとって有利になるように進めましょう。

なお、今回は「請負工事」の前提でしたが、その他の業種の場合にも上記のような適用があります。

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/shohi/201303.pdf

簡単なチラシですが参考にしてみてください。