このまま大きくなるのが良いことか?

「売上高も社員数も毎年増えている。しかし、利益が出ない。このままで良いのだろうか・・・」

これは、設立5年から10年くらいの若い企業に多い現象です。会社は大きくなっているのに、借入金に頼る構造からは抜け出せない。しかも、増加する運転資金で精いっぱいで、設備投資資金を借り入れる余裕がありません。

構造でいえば、『社員数 = 売上高』のモデルであるとしても、『社員数 = 利益』または『売上高 = 利益』のモデルではないということです。

この問題も企業の規模と密接に関係しています。経営者にしてみれば、利益が出ないのは何かの規模がおかしいのではないかという疑念が生じてくるからです。

では、何がおかしいのでしょうか?

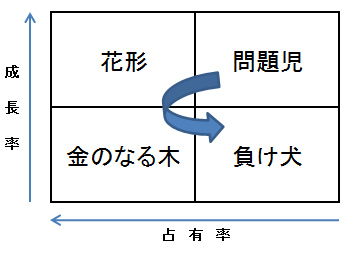

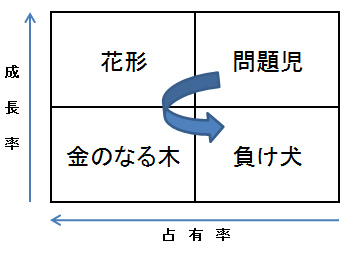

問題を単純化するために、プロダクト・ポートフォリオ・マネジメント(以下、PPM)で考えてみます。

ご存じのように、PPMの図で利益を上げることが出来るのは、「金のなる木」のポジションです。しかし、売上高や社員数が増加しているにもかかわらず利益が出ない企業というのは、「花形」のポジションにいることになります。

もちろん、今は「花形」にいるけれども、もうすぐ「金のなる木」のポジションに突入出来るという場合は問題ありません。

しかし、『社員数 = 売上高』となっている企業というのは、「花形」からいつまでたっても抜け出せないのです。そして、社員数が減少に転じると、いきなり「負け犬」のポジションに向かってしまいます。

本来、「花形」で投入する費用は、広告費等の変動費性が高いものです。ダメだったら他に振り向けるだけ。ですが、このような企業の場合、社員を投入しているため、ダメだったら他に振り向けるということも出来ません。

企業の要は人材ですし、社員数を増やすことは必要です。ですが、社員は利益を押し上げるために増やすのであって、売上高を押し上げるために増やすのは避けなければなりません。

以上、ここまでお伝えすると、このような企業は社員数の規模がおかしいという結論に達します。しかし、『社員数 = 売上高』となっているため、同時に売上高の規模もおかしいということにもなってしまいます。

ですが、本当は社員数や売上高の規模自体よりも、企業の規模に対しての“仕組みの規模”が問題だということに気づく必要があります。

つまり、戦略、マーケティング、社員の人員配置や業務の進め方等、裏側の仕組みの規模が適正ではないのです。

こうなってくると会計だけでは解決出来る問題ではないので非常に難しいのですが、このままではいつまでたっても利益体質にならないということは容易に想像が出来ます。

従って、表向きの売上高や社員数、利益等の規模が適正か否かを検討すると同時に、その裏側の仕組みの規模についても適正か否かを意識しなければなりません。

極端な話、お金を使えば、どんな企業でも「花形」にはたどりつけます。しかし、「金のなる木」にたどりつける企業は、仕組みの適正化が全てです。

また、その企業にとって、経営者が目指したい規模と本来適正な規模が異なってきた場合、企業の収益構造にまでズレが生じて崩壊する可能性があります。

「自分の経営者としての器は、この会社の規模にとって適正なのか?」

これは、今までで一番印象を受けた二代目経営者の言葉です。この方がこのように自問自答されている限り、おかしな方向に向かう可能性は少ないでしょう。ですが、これが経営者の本音かと衝撃を受けました。

企業にとって、経営者にとって、社員にとって・・・。適正な基準というのは人それぞれですが、リスクが高い中小企業の経営者にとって、常に意識しなければならないことの一つであるとは考えます。