そもそも、『節税に強い』または『節税に弱い』という分類は存在するのでしょうか?

私はこの業界で十数年のキャリアですが、非常に疑問でした。

「節税に強い!」と叫んでいる税理士を見ると、「本気で言っているのか?」と耳を疑いたくなります。

ある意味、税理士が「オレは税理士だ!」と言っているのと同じです。

しかし、企業が税理士に不満を持つ要因の一つには“節税の提案がない”というものがあり、それに応じて“節税に強い”と叫ぶ税理士がいるのも事実です。

そこで、今回は“節税”ではなく、“節税と税理士”について考えてみます。

■考えてみた1 節税の『知識』の有無について

「節税に強い」ということをアピールする税理士がいるということは、その前提として「節税に弱い」税理士がいるということです。

節税に弱いということを、節税の『知識』がないと仮定してみます。

それでは、節税の知識がない税理士はどの程度いるのでしょう?

あくまで経験からの推測になりますが、一般的に『節税の知識がない』と分類される税理士は20%程度。

通常、税理士業務を行っていれば、耳をふさいでも『節税』という話題が飛び込んできます。当然、お客様からも相談を受けます。

ですから、税理士が節税を『知らない』ということは考えられません。

それでも『節税の知識がない』という税理士が存在するのは、実務を行っていない税理士(資格を持っているだけ、新人、隠居 等)がそれだけいるというだけです。

きちんと業務を行っている税理士が節税の『知識』がないということはありません。

つまり、節税の知識がない税理士に出会う確率はごくわずかなのです。

ただし、もし、顧問税理士が『節税の知識がない』20%に該当すると判断した企業は、早めに税理士変更を検討される必要があるかもしれません。

なぜなら、節税の知識がないということは、税法全般について疎いからです。

では、節税の知識がある税理士が大半なのに、なぜ「節税に強い!」と叫ぶ税理士がいるのでしょうか?

■考えてみた2 『特別な』節税の知識の有無について

もしかしたら、「節税に強い!」と叫ぶ税理士は、『特別な』節税の知識を持っているのかもしれません。

そうであるならば納得できます。

それでは、節税の知識がある税理士のうち、『特別な』節税の知識を持っている税理士はどの程度いるのでしょうか?

これも経験からの推測になりますが、節税の知識を備えている税理士の中の10%程度です。

確かに、『特別な』と付くと途端に数が減ります。

これは特別な知識と経験が必要とされますから、このクラスの税理士にはそう簡単には出会えません。

では、『特別な』節税にはどのようなものがあるのでしょうか?

・巨額の資金が必要となる節税スキーム

・海外法人を利用した節税スキーム

・組織再編を利用した節税スキーム etc.

途端にハードルが上がりませんか?

特別な節税というものは、それを実行する企業もかなり限定されてくるのです。

大半の税理士が口にする節税には、このような手法は含まれません。

税理士の80%は一通りの節税手法は知っており、そのうちの10%は特別な節税の知識を有していますが、その特別な節税手法を実行できる企業というのは全企業の3%程度。

日本の全企業のうち中小企業が97%と言われているので、3%ということは概ね大企業と言っても過言ではありません。

当然、中小企業でも該当する場合もありますが、1%に達するかどうか。

つまり、税理士の80%は、日本の97%の中小企業に対して使える節税手法を理解しているということになります。

『特別な』節税の知識の有無はあまり関係なさそうですね・・・。

そもそも、特別な節税の知識を有する税理士というのは、大企業をクライアントに持つ大手の税理士法人に属していたり、そこから独立した税理士のため、出会う確率自体も少ないと言えます。

そのため、『節税に強い』と叫ぶこともありません。

■考えてみた(番外編1) 節税をさせたくない税理士

少し横道にそれますが、意外と多いのが、企業に節税をさせたくない税理士です。

節税の知識がある税理士のうち20%は該当します。

「役員報酬はそんなに取れません。この取引は認められません。その保険はダメです・・・」

そして最後には、「税金を払ってください!」。

一見、税理士として真っ当なことを言っているように感じますが、「そんなことをして、税務署に何か言われたらどうするんだ・・・」という裏のメッセージが込められています。

いわゆる「税務署寄り」と言われる税理士とも重なります。

(ちなみに、税務署寄りは40%程度)

このような税理士が顧問の場合、企業は自ら節税の知識を得て判断するか、セカンドオピニオン等を利用するしかありません。

「そんなことを勝手にやって! 私は責任取りませんからね!」

と言われても、税務署寄りの税理士はいずれにしても責任は取りませんので、気にしても仕方がありません。

■考えてみた(番外編2) 節税を勧め過ぎる税理士

いわゆる節税好きの税理士ですが、節税と言っても保険等の節税商品をワンパターンに勧めてくるのが特徴です。

企業側も、「そんなに良い商品があるのなら!」と最初は喜びますが、それが何度も続くと「単に保険を売りたいだけではないか・・・」と気付き始めます。

また、節税を行いすぎると財務が痛むので、外から見ると「この会社は何がしたいのだろうか?」という決算書ができ上がります。

気付いていないかもしれませんが、意外と評価が低いのがこの手の税理士が顧問をしている企業です。

税金を払わせないという部分最適に全力を尽くすのが、税理士の役目だとでも思っているのでしょう・・・。

これは財務のアドバイスとは相反する部分につながるので、まともな感覚を持っている税理士であれば、節税の有効性を伝えつつも、過度の節税にはブレーキを掛けます。

また、企業をなるべく赤字にして、税務調査が入らないようにと画策する税理士もここに含まれます。

「節税」というキーワードを巧みに使い、さもお客様のためというアプローチですが、「赤字にしておけば税務調査に入られないし、他の部分にまずい処理があってもばれないだろう・・・」という裏のメッセージが込められているときがあります。

赤字続きの企業は税務調査が入る確率は少なくなりますが、それは“税金は払っていなくても、損をしている企業だから無視”というのが基本方針です。

そこで節税した部分は、“どこかで、誰かが、代わりに”税金を支払っています。

利益も得た上で・・・。

■考えてみた(3) 『節税の提案がない』という企業と顧問税理士

以上から、大前提として下記が挙げられます。

・『節税に強い』と叫ぶ税理士がいる

・『節税の提案がない』と不満を持つ企業がある

・通常に営業している税理士であれば、節税の『知識』は持っている

・『特別な』節税の知識がある税理士は10%もいないが、そもそもその

『特別な』節税を使える中小企業は1%に満たない。従って、『特別な』

知識を持っている税理士でも、実際に使ったことがある税理士は数少ない

それでは、実は節税の知識がある顧問税理士と、節税の提案がないと不満を持つ企業の間には何が起こっているのでしょうか?

結論は、「何も起きていない」ということです。

そこに『対話』が・・・。

例えば、利益は出ているが、様々な事情で節税が難しい企業があるとします。

このような企業には「節税が難しいという事実」をお伝えする必要がありますが、税理士からその事実を伝えられていない企業はどうでしょう。

企業は「節税の提案がない」とこぼすのです。

そこには対話という事実がないだけ。

つまり、『節税に強い』税理士というのは、節税の『知識』がある税理士を指すのではなく、『企業にとって必要な節税についての情報を伝えられる』税理士ということになります。

従って、「節税に強い!」と叫ぶ税理士は『対話』ができるということを言っていることになります(あくまで原則的には)。

しかし、ここで考えるべき事実があります。

近年、お客様の数を飛躍的に増やしている税理士事務所というのは、低価格路線の事務所であり、このような事務所は税理士業務のメニューを細分化し、バイキング形式でお客様に選んでいただくようになっています。

帳簿は帳簿、相談は相談、“1回会ったらいくら”というように。

『節税についての提案』も実質的にメニュー化されていると言っても過言ではありません。

このような税理士事務所は積極的に広告展開する傾向にあるので、当然のように「節税に強い!」と叫んでいます。

「節税に強い!」と叫びつつ、相談業務をぶった切ってメニュー化しているのが実態です。

何か違和感を感じませんか?

「いやいや、それを選ぶのはお客さんであって。私自身は節税の知識があるからね!」

ということなのでしょうが、こういう事務所が『特別な』節税の知識を持っているケースは少ないと考えられます。

それなりの企業というのはこういう税理士事務所にはあまり近づきませんので。

近年、『顧問』というある意味では曖昧な制度に疑問を持つ企業が増え、それに応じる形でお互いにとって無駄と思われている相談時間を排除し、「顧問料0円!」、「毎月1万円から~」という流れが拡大しています。

とはいえ、ガソリンスタンドのセルフサービスなら害はなくても、企業と税金という問題についてセルフサービスが行き過ぎると害をもたらすことがあります。

繰り返しになりますが、『節税に強い』税理士とは、『相談がしやすい』あるいは『対話を持ちかけてくれる』税理士ということです。

もし、「私はたくさんの節税手法を知っているのです!」という税理士がいたら、あまり信用しない方がよろしいかもしれません。

同時に、税理士が発する裏のメッセージを読み取り、それが企業側に立ってのアドバイスなのか、税理士の打算からくるアドバイスなのかも考える必要があります。

■結論

『節税に強い!』と叫ぶ税理士にはお気を付けください。

月: 2013年5月

アポなし調査はお断り!?

「ごめんください。」

「はーい、いらっしゃいませー!」

「○○税務署法人課税部門の柴沼と申します。」

「はぁ、税務署の方?」

「はい、株式会社○○の代表者の△△さんですか?」

「はい、そうですが・・・」

「本日は株式会社○○の法人税の調査にお伺いさせていただきましたので、ご協力ください。」

ある日突然、皆さんのお店に税務署職員が調査に来ました。さあ、皆さんならどう対応しますか?

—————————————————–

平成23年度の税制改正により国税通則法の改正が行われました。なんと約50年ぶりの改正です。

国税通則法とは国税に関する基本事項、共通規程を定める法律なのですが、法人税法や所得税法などの税法と比べて馴染みは薄く、その存在を知らない方も多い法律です。

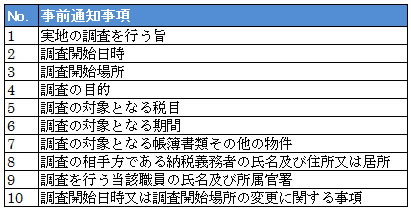

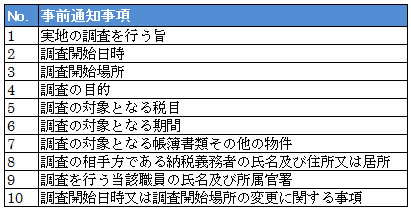

さて50年ぶりの改正の中身ですが、その1つとして税務調査に関する規定が法定・明文化されました。(2013年1月から施行)以下にその内容を記載しておきます。

・納税者に調査開始日時、場所、目的などを事前に通知する。

・納税者から合理的な理由があって調査日時などを変更するよう求められたら、税務署は納税者と協議する。

・調査の適正な遂行に支障を及ぼす恐れがあれば、事前通知は必要ない。

税務調査は納税者に調査日時・場所、目的などを事前に通知し、納税者の合意を得て行うのが原則です。税務調査を受けた事のある方なら、ご存知だと思いますが、税務調査日の約2週間程度前に顧問税理士に連絡が入り、日程調整をするのが一般的です。

この流れは調査の現場では、ほぼ定着していますが、今までは法定されておらず、今回確認の意味で明文化されたものです。

あれ!?でも、うちの会社の税務調査は通知なしに突然来たぞ!

こんな経験をお持ちの方は、きっと飲食店等の現金商売を営む方に多いはずです。

飲食店など現金商売の業種では事前通知なしで税務調査に来ることが少なくありませんが、今回の改正で、事前通知することにより違法又は不当な行為を容易にし、調査の適正な遂行に支障をきたす恐れがあれば、通知なしの税務調査も可能であることが明文化されてしまいました。しかし、同時に合理的な理由があれば日時変更が可能である旨も定められたのです。

所轄税務署による通常の税務調査は任意調査ですが、いくら任意とはいえ正当な理由なくして拒むことはできません。しかし、事前通知なしの税務調査については、業務に支障をきたす恐れがあったり、仕事・私的な用事を問わず予定があれば、その旨を伝えて日時を変更してもらいましょう。今回の改正において明文化されているように、それで全く問題ありません。

ある日突然、店先や自宅に税務調査官が現れたならば、まずは落ち着いて顧問税理士の先生に連絡を取り、できれば電話を代わってもらい調査官と直接話してもらってください。

その間、調査官には玄関や応接室等へ通すなどして待っていてもらいます。何か聞かれたり、資料の提示を求められても、顧問税理士の先生に連絡を取るので待って欲しいと伝えましょう。強制調査であれば別ですが、任意調査であれば、調査官は納税者の許可なく帳簿書類等に触れることはできません。

皆さんにとって大切なのは税務調査ではなく、お客様です。通知なしの税務調査に対応するために、お客様に失礼があったり、業務に支障をきたすようなことがあってはなりません。改めて日程調整のうえ税務調査に応じる旨を伝え、ひとまずお帰りいただきましょう。

日程調整については、顧問税理士の先生に希望日を伝え、交渉は任せてしまいましょう。

繰り返しになりますが、そもそも所轄税務署による一般的な税務調査は任意調査です。任意にも関わらず、現金商売だからという理由だけでの事前通知なしの税務調査が認められるのであれば、もはやそれは任意調査ではありません。

法律の名前も条文も覚えなくて大丈夫です。予告なしの突然の税務調査は、正当な理由があれば日時の変更が可能。これだけ覚えておいて下さい。

成長均衡

キャッシュを得るために成長を目指すのですが、

キャッシュがないと成長できない。

なんとも皮肉な話です。

~『実学 中小企業のパーフェクト会計』P281より~

これは、岡本の『実学 中小企業のパーフェクト会計』、成長均衡の項目の最後に書かれている文章です。結論からお伝えすると、企業はキャッシュをコントロールしない限り成長が出来ない構造だという事になります。

もちろん、イー・アクセスに続き、米携帯電話3位のスプリント・ネクステルまでをも買収したソフトバンクのように、金融機関からの調達により一気に“成長”を図るという選択肢もあります。

しかし、中小企業がキャッシュを外部調達する主な動機は、「赤字になったから穴埋めとして借りる」、「借入金の返済により預金残高が少なくなったから借り換える」等、大部分がマイナス要因を補うためのものです。

おそらく、売上高増加のための成長資金として必要なキャッシュを見積もって借入れを行っている中小企業はごくわずかでしょう。基本的には、どの中小企業も売上高増加に必要なキャッシュは内部留保でまかなうつもりでいるはずです。

量的な“成長”が良いのか否かは、

企業ごとに慎重に判断する必要がありますが、

実際に、内部留保でまかなうべき、成長に必要なキャッシュとはどのように見積もるのでしょう?

ここを押さえておかないと、いつまでたっても「おかしいな・・・」と疑問を持ち続けることになってしまいます。

そして、その見積もり方法が、『成長均衡』。

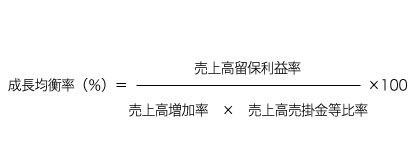

営業キャッシュフローによって支える事が出来る成長率

成長均衡を簡単に説明するとこのような表現になります。つまり、借入れ等に頼らずに留保利益だけでどれだけ売上高を増加させる事ができるかという考え方です。

それでは、成長均衡をステップに基づいて計算してみます。

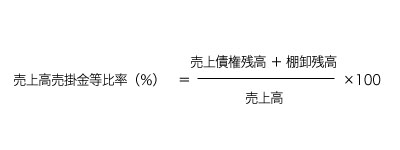

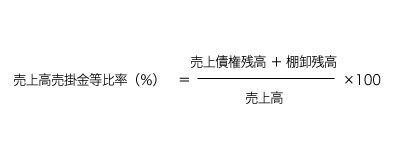

【ステップ1】売上高売掛金等比率を計算する

ほとんどの企業には売掛金と在庫があります。その結果、売上高を上げる前に在庫を用意する必要があり、売上高を上げた後にもすぐには現金化されません。つまり、このサイクルのため、売上高というプラス要因が、キャッシュにマイナスの影響を与える事になります。

この影響を算式化すると以下のとおり。

ここで算出されるパーセンテージが、売上高を増加させるときに必要なキャッシュの割合を示します。例えば、売上高売掛金等比率が20%だとすると、売上高を1万円増加させるために、事前に2千円の運転資金が必要になるのです。

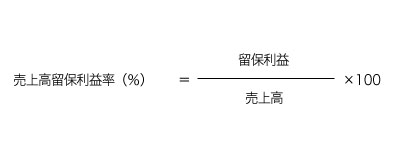

【ステップ2】売上高留保利益率を計算する

留保した利益から成長のためのキャッシュを捻出するのであれば、売上高に応じてどの程度の利益が留保されるのかを確認する必要があります(ここでいう留保利益は税引き後利益)。

これを算式化すると以下のとおり。

ここで算出されるパーセンテージが、売上高に応じて留保される利益の割合を示します。

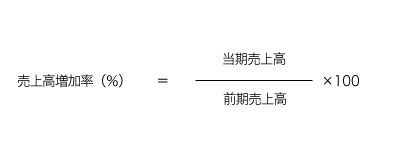

【ステップ3】売上高増加率を計算する

成長均衡は、売上高の増加率に応じて決まってくるので、ここが最も重要です。

これを算式化すると以下のとおり。

ちなみに上記算式は当期の実際の増加率を求める場合となります。増加率を将来の予測として計算する場合は、単純に10%というような決め方で問題ありません。

【ステップ4】成長均衡を計算する

最後に成長均衡の算式は以下のとおり。

上記1から3までのステップの結果が、以下のとおりであったと仮定します。

・売上高売掛金等比率 20%

・売上高留保利益率 1%

・売上高増加率 10%

これを上記算式に当てはめてみると、成長均衡率50%となります。

この成長均衡率50%の意味するところは、売上高を10%増加させるのに必要な資金のうち、留保利益では半分しかまかなえないという事です。つまり、売上高の増加率は5%が限度となります。

これが、“キャッシュを得るために成長を目指すのですが、キャッシュがないと成長できない”という成長均衡のジレンマです。

もちろん、営業キャッシュフローに与える要因はこれだけではありません。仕入債務や前受金等のプラス要因もあります。しかし、留保利益を全て運転資金に回せる企業などほとんどありません。むしろ、借入金の返済に大部分が消えてしまうのが現実です。そういう意味でも、成長均衡率については最低限100%を超える状態にしておく必要があります。

ここで、成長均衡率を改善するための手段は以下の3つになります。

・売上高増加率を下げる(=安定した運転資金水域まで抑制する)

・売上高留保利益率を上げる(=より多くの利益を残す)

・売上債権残高、棚卸残高を下げる(=回転率を高める)

売上高増加率を下げるという伝え方は語弊がありますが、キャッシュフローを重視して無理に売上高を増加させないという意味で捉えてください。これにより不良債権や不良在庫が増加してしまったら余計キャッシュフローが悪化してしまいますので。

売上高留保利益率を上げる点と、売上債権や棚卸を下げる点については、成長均衡にかかわらず常に改善すべき点になるので問題はないかと考えます。

そういう意味では、成長均衡を改善させるにつき何か特殊な事がある訳ではなく、当たり前の改善活動が成長を考慮したキャッシュフローにも好影響を与えるという事になります。

また、成長均衡を検討する上での注意点は以下の3つです。

・売上高が増加していない時には成長均衡は問題にならない(別の問題)

・節税によって留保利益率が下がっている場合はその分も考慮する

・過去の留保利益により多額のキャッシュを保有している場合には無視できる

成長均衡というくらいですから、衰退産業等のように今後の成長が見込めない場合は、成長に必要な資金という側面においてはあまり意味がないお話にはなります。

また、大きな節税対策を行っている場合、売上高留保利益率は本来あるべき姿よりも低く算定されます。中には、多額の役員報酬で節税しておきながら、「うちの会社にはお金がない! 運転資金が足りない!」とおっしゃる経営者がいらっしゃいますが、このような中小企業においては節税後のキャッシュを随時会社へ投入する事が求められます。

そして、成長均衡にかかわらず、過去の留保利益により多額の余剰資金を抱えている中小企業にとっては、「計算すると厳しいが、お金がたくさんあるので困らない」という状態になります。ですから、このような中小企業にとってもあまり意味がないお話になります。

利益が出ていればキャッシュが回るはずだと短絡的にお考えの方は少ないと思いますが、複雑化したキャッシュの流れを把握するのに困難を極めるというのも事実です。

「この会社、つい最近まで勢いがあったのに、何故急に伸び悩んだのだろう?」と財務諸表を分析すると、単にキャッシュが行き詰ったという笑えないケースも少なくありません。

成長均衡のみならず、キャッシュフローが悪いばかりに経営状態が改善されない中小企業が数多く存在します。キャッシュフローが複雑であるのならば、一つ一つをひも解いて原因を分析していく姿勢が、いち早く理解を深める事になると考えます。

どのような企業でも、最終的には、経営はキャッシュにつきますので。

住宅駆け込み特需に変化あり!?

消費税率アップによる、住宅の駆け込み特需ですが、どうやらその様相が変わってきました・・・。

消費税はH26.4月に8%へ、H27.10月に10%へ、と増税されます。

住宅取得への影響はとても大きいため、特例として、半年前(H25.9月)までに契約を済ませれば、完成自体がH26.4月以降だとしても、旧税率である5%が適用されます。

住宅取得を考えている消費者であれば、なんとしてでもH25.9月までに契約を済ませたいところです。

つまり、5%で取得するためのリミットが1年を切っており、(消費税増税が内定されてから、すでに多少の動きはありますが)住宅業界にとって本当の特需がこれから始まるのです。

「H25.9までは受注で忙しくなり、H26.4までは完工のオペレーションで忙しくなる。しかし、その後は・・・、どうなるのだろう?」

そのような思考が業界の常識だったのですが、そんな特需に“待った”をかける動きがあります。

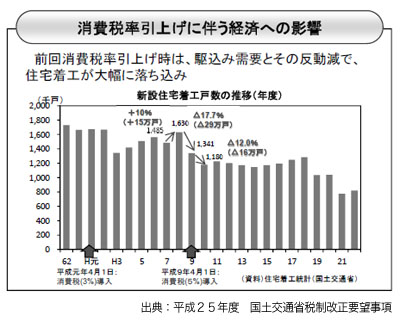

国土交通省は9月に提出した『平成25年度税制改正要望』において、消費税増税の対応として「住宅取得に係る総合的な対策が必要」と記載し、前回の3%から5%へと増税になった時の経済的悪影響を説明しています。

「5%導入の特需として、平成8年における住宅着工は、対前年比+10%となったが、翌年は対前年比△17.7%、翌々年は対前年比△12%、と経済的悪影響を及ぼした。一時の税負担による影響を平準化するため、十分な対策を講ずる必要がある。」

本要望において具体的な対策案は明記されておりませんが、メインとなる対策は『住宅ローン控除』の拡充であり、(現行では2014年に縮小される予定ではありますが)どうやら反対方向に舵を切りそうな気配があります。

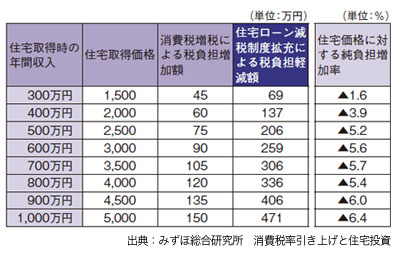

そのような動きを受け、みずほ総合研究所は、10月に『住宅ローン控除』の拡充と消費税率アップを天秤にかけた試算を行いました。

消費税率アップ後に住宅ローン控除が拡充される、という前提で試算を行い、年収500万円世帯で、消費税率アップによる影響が△75万円、住宅ローン控除拡充による影響が+206万円となり、トータル△5.2%の負担増(つまり、得するということ)

年収1,000万円世帯では、消費税率アップによる影響が△150万円、住宅ローン控除拡充による影響が+471万円となり、トータル△6.4%の負担増(同じく、得する)としています。

つまり、消費税率が上がることによるマイナスよりも、住宅ローン控除が拡充されることによるプラスが上回るため、むしろ、購入は待った方がいい、ということです。

ただし、前提となる住宅ローン控除の拡充条件が、

■対象借入残高の上限:4,000万円(現行3,000万円)

■減税期間:15年(現行10年)

■当初10年間の控除率:2%(現行1%)

■最大限税額:過去最大の1,000万円

となっており、どこまでの実現可能性があるのか疑問に思う部分もあります・・・。

また、年収500万円で住宅の取得価額2,500万円、年収1,000万円で取得価額5,000万円という前提を置いているので、そのような購入を決断される方は、弊社代表岡本が言うところの“マトリックスのあちら側の人”であることは間違いありません・・・。

ただし、すべての条件が揃えば、シミュレーションのようになることは間違いありませんから、今後の税制改正の動向を静観する必要があります。

まずは、今年も12月に公表されるであろう『平成25年度税制改正大綱』を待ち、消費税率アップと住宅関係の税制改正がどのような結末に至るのかを見守りましょう。

あなたはこの改正を信じますか?

『税務調査が新しくなります!』

ちょっと爽やかに言ってみましたが、実は中小企業にはとても恐ろしい話です。

一度でも税務調査を受けたことがある社長であれば、例え、何も見つからなかったとしても、あの精神的な苦痛と疲労は二度と味わいたくないと思うのが、税務調査ではないでしょうか?

その税務調査手続きが、昨年末の改正により、それぞれ次のように改正されました。

1.事前通知

従来、税務調査を行う場合の通知の取り扱いについては『事務運営指針』等の税務署内部の決まりに基づき実施されていましたが、以下の事項について事前に通知することが定められました。

これらの通知は『電話』によって口頭で行うこととされており、また、『○日以上前に通知する』ということが決められているものでもありません。

極端には、前日の連絡であっても『事前』であることには変わりありません。

さらに、所轄税務署の法令の運用上のルールを定めた『通達』において、調査日時の変更についての『合理的な理由』の例が示されており、それ以外の理由での調査日時変更が認められない可能性も考えられます。

2.無予告調査

今回の改正によってもっとも影響が大きいのが、『無予告調査』が正式に法令に定められたことです。

『調査の適正な遂行に支障を及ぼす恐れがあると認められる場合』には税務調査についての事前通知を要しないこととなっており、さらに、その『理由』について私たちに開示されるとは規定されておりません。

つまり、法令に無予告での調査の必要性が規定された以上、極端に言えば、調査官が『怪しい』と思えば、堂々と無予告調査ができるようになりました。

3.反面調査

反面調査に対する直接の規定はなく、よって、反面調査についての事前通知を規定したものもありません。

また、従来は『帳簿書類を検査することができる。』となっていたところから、『帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めることができる。』と、その範囲が拡大しています。

4.物件の留め置き

調査官は必要があるときは、調査において提出された物件を留め置くことができることとされました。

これまでにも、調査官が調査において、社長の許可を得て帳簿書類を税務署に持ち帰るということは行われていましたが、税務署に持ち帰られると、大勢の目で、ゆっくりと資料を見られることから、否認事項がみつかる可能性が高く、断ることが多かった。

しかし、今後は、『必要がある』と言われた場合には、実質、持ち出しが断れなくなりました。

5.同一事業年度の『再調査』

従来は、一度、税務調査が行われ場合には、その事業年度については新たに調査対象となることはないと考える向きがありました。

しかし、今回の改正によって、『新たに得られた情報に照らし非違があると認められるとき』には、すでに調査が終了した事業年度について、再調査を行うことができることが明確に規定にされました。

これによって「前年までは調査が終わっているから大丈夫!」は無くなりました。

以上、中小企業の税務調査において特に関係するところだけをピックアップしてご紹介いたしましたが、今回の改正の問題はこれだけではありません。

『平成26年1月から記帳義務』の対象者が大幅に拡大され、事業所得、不動産所得又は山林所得がある方は、『白色申告者』であっても記帳義務が課されました。

国税や一部の専門家の間では、今回の改正は、『納税者の権利を守る』改正として、歓迎する向きもあるようですが、その実態は、税務署が税金を取りやすくするために、自分たちにとって都合のよい『税務手続』だけを『法令化』した感が拭えません。

みなさん、今後の税務調査の動向には十分ご注意ください。