『節税』

これほど魅力的な言葉はありません。

節税自体は悪い事ではありません。むしろ、積極的に行うべきです。しかし、節税を行うに際し、明確に理解しておくべき事があります。それは・・・

“節税対策=最終的に税金が減る”ではないという事です。

そして、誤解を避けるために押さえておくべき、節税対策の基本的なパターンは以下の3つです。

■消費という名の節税

■先送りという名の節税

■利益と資産の移転による節税

特に中小企業の経営者は、この3つの違いを理解し行動する事が求められます。なぜなら、節税に対する認識のギャップを利用して行うビジネスがある以上、自己防衛の知識として節税の意味を十分理解する必要があるからです。

【消費という名の節税】

この節税は、いわゆる“モノを買う”、“飲食を行う”という消費行動によるものです。消費行動が純粋な節税と言い切れるかは議論が分かれますが、世間一般ではこれも節税と呼ばれています。

とはいえ、この節税策、その効果は節税というよりもキャッシュフローの改善という側面の方が強いのです。例えば、もともと必要な消費行動を決算日前に行うか、決算日後に行うかによって、キャッシュフローが変わってきます。

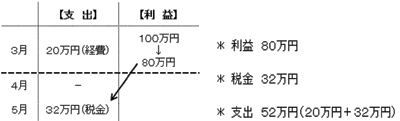

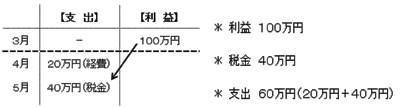

≪事 例≫

利益100万円と見込まれている3月決算法人が、20万円の備品の購入を検討(税率は40%と仮定)。

●3月に備品の購入を行った場合

●4月に備品の購入を行った場合

税金と備品を合わせた支出は、前者が52万円で、後者が60万円。つまり、必要な消費行動であれば、決算日前に行った方がキャッシュフロー上有利となります。キャッシュフロー改善の側面が強いとお伝えしたのは、税金と支出の減少額が8万円と同じという点に表れています。

しかし、これも5月という納税のタイミングで切った場合であって、翌年の納税まで含めれば、税金も支出も変わらない事になります。

【先送りという名の節税】

この節税を“先送り”とお伝えするように、結果的として税金は1円も減りません。あくまで支払うべき税金を将来に先送りしているだけ。しかし、世間一般では一番もてはやされている節税策です。

実は、この節税策を本当に税金が減るものとお考えの方が意外に多く、税金の先送りという事実に気付いておりません。

この一番誤解の多い節税策には以下の2パターンがあります。

(1)将来、お金が戻って来ない

(2)将来、お金が戻って来る

まずは(1)のお金が戻って来ないパターン。これは、例えば地代家賃のような継続的な契約の費用を1年分前払いしてしまう事です。

通常、前払い分は費用として認められません。ただし、いくつかの要件を満たした場合はその支払った金額が費用となります。ちなみに、一時的なサービスを受ける場合やモノの購入等の場合の前払いは費用となりません。

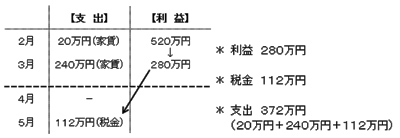

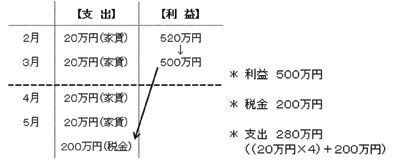

≪事 例≫

利益500万円と見込まれている3月決算法人が、家賃1年分(20万円/月)の前払いを検討(税率は40%と仮定)。

●3月に家賃1年分の前払いを行った場合

●3月に家賃1年分の前払いを行わなかった場合

上記の事例を確認していただくと、家賃1年分の前払いを行った場合は税金がかなり減っている事が分かります。

しかし、常に1年分の前払いをしている状態なので、前払いを止めた年度は一切費用にならず、逆に税金が増えます。ですから、結果としては前払いを止めるまで、税金の先送りをしているだけにすぎません。

また、1年分の支出が先行するため、当然にキャッシュフローは悪化する事になります。

次に(2)のお金が戻って来るパターン。これは生命保険を使った節税が典型です。多額の保険料を経費に落とす事により税金が劇的に下がるため、経営者を魅了し続けます。

しかし、(1)と異なり、生命保険の解約時にはお金が戻って来ます。前払いが1年分であるのに対し、戻って来るお金は支払年月に比例し、戻って来たときに掛る税金も比例して増加します。

ここで、生命保険を利用した節税策のメリット・デメリットを簡単にまとめます。

【メリット】

A.税金の支払いを先送り出来る

B.退職金対策等に用いる場合、一時的に発生する費用を相殺する機能がある

【デメリット】

C.長期間に渡り支出が先行し、手元資金が減少する

D.保険会社に支払うコストが高く、節税だけを考えた場合は損をする

上記のうち、AとCは今までのご説明でご理解いただけると考えます。そして、この中で一番重要なのはDについての理解です。

生命保険による節税策の最大のポイントは解約返戻率です。節税で用いる保険契約は途中解約が前提となるため、解約した時にどのくらいの保険料が戻って来るかが全てと言っても過言ではありません。

例えば、毎年100万円の保険料を30年支払い、解約時に2,700万円戻ってきた場合、保険会社に支払うコストは300万円(解約返戻率90%)。

要は、最終的な税金が変わらないにもかかわらず、先送りをするために300万円というコストが必要になります。

もちろん、このコストは保険という保障を買っているために発生するものですが、そもそも保険を契約した動機が税金対策であるため、保障としてのコストとしては割に合わないのです。

しかも、長期間に渡り支払いを続けない限り解約返戻率は低いまま。同時に、長期間に渡り黒字を続ける事が出来る企業はごくわずかという絶対的な事実が存在します。結局、どこまで節税の効果(先送りの効果)を受ける事が出来るかは、誰にも分からないのです。

最後はBの機能についてです。現在の経営環境を考えると、より重要性が高いのはこの機能かもしれません。

例えば、毎年300万円の利益が出ている企業が、役員退職金3,000万円の支払いを検討しているとします。ここで問題になるのが業績に与える影響。

単純に考えれば、退職金の支払い年度は2,700万円の赤字。当然、経営者であれば銀行の評価が頭をよぎります。役員退職金という特別な費用という事は銀行も十分理解しますが、1年間で2,700万円の純資産の減少は財務評価に大きな影響を与えます。

そこで、この節税策の解約時の処理が役立ちます。解約による保険料の戻り分があれば、その全部または一部の金額が収益となり、役員退職金による費用計上額が相殺され、業績に与える影響を最小限度に抑える事が出来るのです。

この節税策を銀行対策と位置付け、保険会社に支払うコストも許容出来るとおっしゃる企業も少なくありません。

とはいえ、そもそも節税策にこだわらない企業は、退職給与引当金という会計上の処理を使って、退職金の為の将来の費用を毎年計上しています。このような処理を使えば、無理に生命保険を用いる必要もありません。

以上が、生命保険を使った節税策のメリットとデメリットです。要点は、目先の税金の支払いを回避したいか否かです。節税策を用いればキャッシュフローが悪化しますし、高いコストも支払わなければなりません。

それでも、緊急用資金を外部留保しておいた方が安心という企業や、解約時に上がる収益を赤字の補填に使うためのコストと割り切っている企業もあります。

【利益と資産の移転による節税】

こっちで税金を払うと税率40%。

あっちで税金を払うと税率20%。

では、どっちで税金を払いますか?

極端な話、税金が実際に減る節税というのはこのケースのみです。税率が高いものから税率が低いものへと利益や資産を移転し、その税率の差を利用します。

この節税の代表例は以下の通り。

(1) 法人利益 → 役員報酬

(2) 高い役員報酬の人 → 低い役員報酬の人

(3) 法人利益 → 役員退職金

(4) 個人資産が多い人(祖父母、父母) → 個人資産が少ない人(子、孫)

まずは(1)。日本の中小企業の多くが個人事業主としてではなく、法人という組織形態で事業を行うのも、給与所得という税率が低い所得を利用出来るからです。

もちろん、給与額によって税率が変化するので、無制限に上げればよいというものではありません。ですので、ご自身の役員報酬をいくらにするのが税金上最も有利なのかにつき、シミュレーションを行う必要があります。

次に(2)。当然ながら、給与所得が高ければ税率が高く、低ければ税率が低くなります。例えば、1社から家族数人で役員報酬を受け取っている場合、節税上で理想的なのは全員の役員報酬が同額という状態です。もちろん、職務権限上、同額とはいかないケースがほとんどですが、お互いの役員報酬を可能な限り近付けると、トータルの税金は減る事になります。

言わずと知れた(3)。退職金というのは、税金上“圧倒的に有利な”所得です。だからこそ、生命保険を中心とした様々な“退職金対策”が提案されます。生命保険等の手段を用いるかどうかは別として、退職金での節税が可能であれば積極的に行うべきです。

しかし、保険の売り手の言うままに退職金対策を行うのは危険です。この節税を企業側の財務戦略も含めてアプローチするのと、生命保険の売り手の常套句でしかない“退職金対策”で勝手にアプローチされるのでは、全く意味も効果も異なります。きちんとした節税を行いたいのであれば、税金や企業財務も考慮した上での対応が求められます。

最後に(4)。こちらは相続の問題になります。そもそも相続税が発生しないのであれば、節税自体が必要ありません。しかし、相続税の発生が見込まれるのであれば、事前に対策を行っておくか否かで税金が大きく変わります。

そして、相続税対策の中でも一番有効なのは、資産自体を移転してしまう事です。資産自体が減少すれば、課税財産のみならず、相続税率も下がる場合があります。単純な贈与や、スキームを組み込んだ対策、個人の相続税対策においては生命保険を使った資産の移転も有効です。

以上、実際に税金が減る節税とは、税率の差を利用して所得を右から左に移すだけなのです。実は、これだけをきちんとやっている方は、色々な節税策をせっせとやっている方よりも、最終的には有利であったりするという皮肉な結果が生じます。

以上、今回は、節税策自体ではなく、節税策の仕組みをお伝えしました。理解をされている方からすれば、何をいまさらと思うことでしょう。しかし、本当のところを理解されている方が意外に少ないというのが実感です。

ご紹介した3パターンの節税策のうち、消費と先送りの節税はお金を支払えばよいという簡単なものです。しかし、“実際に税金が減る”という、本来皆さんが求めている機能を果たしているかどうかについてはお伝えした通り。また、誤解をしている人が多いように、この誤解を狙うビジネスも存在します。

そして、実際に税金が減る節税策は、利益や資産を移転すればよいという非常に単純なものですが、詳細なシミュレーションや対策が必要となります。

結局、どのビジネスにも当てはまりますが、効果が高いものは手間が掛り、効果が低いものは手間が掛りません。しかも、飛びつきやすいのは手間が掛らない方です。

また、今回ご紹介した節税策以外にも、大小含めて様々なものが存在します。ただ、税理士も含めて節税策を売りにする話が氾濫している以上、その節税策がどのパターンに属し、最終的に税金が減るか否かについて判断する基礎知識だけは身に付けていいただければと考えます。

税理士ですら節税について誤解している場合もあるくらいですから・・・。