お金を借りた覚えなんてないのに、決算書には何故か役員貸付金という文字。

しかも決算書を数年分並べて見ると・・・うん!?毎年増えている???

おまけに利息まで取られているではないか!

そんな社長さんはいらっしゃいませんか?

こうしたことは、経理処理を会計事務所に記帳代行という形で丸投げしていて、現金出納帳すらつけていないというような会社に起きがちです。会計事務所に記帳代行をお願いしている方は一度、決算書に役員貸付金(借入金)等の勘定科目が無いか確認してみてください。

もちろんご本人が認識している一時的な貸付金や借入金であれば問題ありません。

では何故、記帳を丸投げしている会社に、ご本人が認識していない役員貸付金(借入金)が多いのでしょうか。そして何が問題なのでしょうか。

会計事務所に記帳代行を依頼すると、会計事務所は、預った領収書を会計ソフトに入力していきます。その際、会計事務所は経費にできない金額を代表者への貸付金として処理します。そして、その確認・説明をきちんとしてくれていれば良いのですが、そうとも限りません。もちろんきちんと確認・説明のうえ処理している会計事務所もあるでしょう。しかし、記帳代行業務で、こうした会社の経費にならない領収書がしょっちゅう入ってくれば、貸付金として処理することが当たり前になり、特にいちいち確認・説明をしなくなりがちです。こうして数年もすれば役員貸付金は、どんどん増えていきます。

記帳代行を丸投げしている会社の決算書を拝見すると、ほぼ例外なく、そこには役員貸付金(借入金)があります。そしてその内容を確認しようと社長さんに質問すると、これまたほぼ例外なく、ほとんどの社長さんはこう言います。

「わかりません。全てお願いしていた税理士さんに任せていたもので・・・」

私が過去に見た、他の会計事務所から移ってきたお客様のケースではこんなことがありました。直近の決算書を見せていただくと役員借入金が、なんと2億3千万円!!

社長さんに尋ねると、「わかりません、そんなに貸せるほどの大金、持っているわけがありません・・・」とのこと。その会社は1年に1度、申告時期になると1年分の書類を税理士に送って、記帳・申告を丸投げしていました。結局、どうしてそのような処理になっているのか解明することはできませんでしたが、長年にわたって事実と異なる処理が繰り返し行われてきたことは間違いありません。

こうなると決算書でもなんでもありません。財務戦略なんて練れるはずもありません。

そして、こうした経理を軽視している会社の経営は、まず例外なく崩れていきます。

そりゃそうです。自社の1年の成果を示す“現実”をきちんと見ようとしていないのですから。

さて、ここで実は新たな問題が発生します。それは前述の会社のように代表者からの多額の借入金がある場合です。当たり前ですが、代表者本人側から見たら貸付金になります。つまり資産です。

では、この貸付金、代表者に万一のことがあった場合にはどうなるでしょうか。

そうです、この会社への貸付金、くどいようですが代表者個人にとっては資産ですので、遺族にとっては相続財産となってしまうのです。

本人も認識していないところで積み上がった代表者から会社への貸付金であればなお、多くの場合、会社は返済能力がありません。にも拘わらず、相続財産になってしまうという事は、遺族は返してもらえるあてのない資産を相続する為に、場合によっては相続税を支払うことになってしまうのです。

このような場合、代表者が債権放棄し、会社で債務免除益を計上する、借入金を資本金に振り替えるなど、何らかの対策を早めに打つ必要が出てきます。

記帳代行等、経理の丸投げは、いつかこうした弊害を生み出しかねません。

しかし、人材確保の問題等、様々な理由により、やむを得ず会計事務所に記帳を委託せざるを得ないこともあるでしょう。

そのような場合であっても、月初には前月分の資料を会計事務所に渡し、必ずその月中に前月の損益を報告してもらい、自社の財務状況がどうであるのか、しっかり把握するように努めて下さい。

・決算書に把握していない役員貸付金・借入金がある。

・会計処理についての確認・説明がない。

・資料を渡しても、財務状況等の説明・打ち合わせに来るのが1月以上あとになる。

・試算表を送ってくるだけで説明・打ち合わせ等がない。

記帳代行を委託している会計事務所ついて、2つ以上があてはまった場合は要注意です。

気付いた今が替え時かもしれません・・・

月: 2013年4月

予算執行の裏付け

法案が通れば、赤字国債が発行できて、予算を執行できる

資金繰りという表現がぴったりの事態になりました・・・。

皆さんご存知のように、国の予算執行が遅れています。

赤字国債を発行できないため財源を確保できないからですが、如何に薄弱な根拠で日本という国家が運営されているということに改めて気づかされます。

企業で表現すれば、

前年並みであれば、金融機関から借金できて、社員に給料を払える

という根拠で経営を行っているのと同じです。

経営者であれば、想像しただけで気が滅入るのではないでしょうか。

しかし、このような根拠で経営されている中小企業は決して少なくありません・・・。

法案が通る見込みも、前年並みに推移する見込みも、誰も保証はしてくれません。

その保証がないにもかかわらず、希望的憶測で組織を運営する危険性は、規模が違っても国も企業も変わりありません。

執行できない予算など、画に描いた餅と一緒です。

皆さんの会社の予算は無事執行できていますでしょうか?

企業にも、“経営計画という名の”予算があります。

本来、経営計画とは数値計画や行動計画が統合されたものですが、中小企業の経営計画の現実は、実績に基づいた予測をベースにした費用計画に、前年並み+αの売上げ予測が合体したものです。

企業の財源は売上げですが、売上げが保障されている企業などほとんどありません。財源は保障されていないにもかかわらず、人件費や設備費を中心とした予算の執行は待ったなしです。

このように考えると、経営計画の根本的な問題は、予算の精度を上げることではなく、その裏付けとなる財源確保の精度をどのようにして上げていくかということになります。

しかし、経営計画を立てたことがある方であればお分かりになるかと思いますが、経営計画作成に掛ける時間のうち、その多くは予算の作成(費用の予測化)に充てられています。

財源たる売上の計画を立てようにも、内部要因たる仕組みや人の問題、外部要因たる景気やライバル企業の問題等、変動要因が大きすぎるために放置されるケースがほとんどです。

そして、「固定費がこれくらい発生するから、財源としてこのくらいの売上げが必要だ」、「当期はこのくらいの売上げだから、来期はこのくらいかな」、というような見込みで必要売上高が決められ、それがそのまま売上げ計画となっていきます。

つまり、根拠が薄弱な、財源確保の精度が低い経営計画の完成です。

「経営計画なんか立てたって、その通りなんかいきやしない!」

そうおっしゃる方は多いですが、それは財源確保の精度を上げる計画を立てていないからですよということになります。

国の財源は税収です。ですから、税収を上げるための施策を取ります。当然に増税という行動も取りますが、景気対策を行って企業や個人の所得が上がるようにもします。

まあ、国の財源確保の施策が上手くいっていないから、“法案が通ったら、赤字国債が発行できる”なんてことになってはいるので、日本も企業も予算の計画より、財源確保の精度向上のための計画が足りないという結論になります。

皆さんの会社のことを一番分かっているのは皆さん自身です。

どの業界にも、財源たる売上げにつながる先行指標があります。まず、その先行指標を増加させるための計画が必要です。そして、その先行指標から売上げにつなげるための計画が必要です。最後に実際に売上げる計画が必要です。

誤解を承知で単純化すれば、集客→プレゼン→契約あたりになるでしょうか。

何も特別難しいことではありません。普段実際に行われていることを、より計画的に行い、財源確保の精度を少しでも上げるということです。

一度立てた計画は修正できますが、計画が立てられていなければその場の対応で終始してしまいます。

ちなみに、中小企業金融円滑化法が来年3月で期限を迎えます。

企業の財源たる売上げがダメだったら、次の財源を金融機関に頼るというのも簡単にはいかなくなりますので、来年以降の経営計画はより精度を上げていく必要があります。

予算を執行するための財源がないという日本政府のようにならないために。

「財源を制する者は経営計画を制す!」

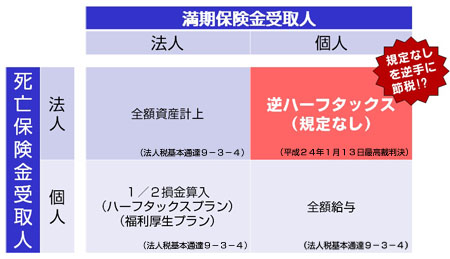

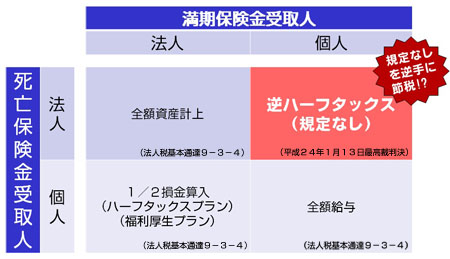

あの『保険節税スキーム』に最高裁が待った!

生命保険の節税スキームである『逆ハーフタックスプラン』について、今年の始めに国側を勝訴とする最高裁判決がでました。

この『逆ハーフタックスプラン』とは、養老保険を利用した、節税スキームです。

養老保険とは、一般的な生命保険が死亡時のみ保険金が支払われるのに対して、養老保険は保険期間満了時に、満期保険金が支払われるというものです。

そして、逆ハーフタックスというくらいですから、通常のハーフタックスプランが存在します。

『ハーフタックスプラン』は、保険料の半分を費用にできるというもので、死亡保険金の受取人が、従業員又は役員の遺族、満期保険金の受取人を会社とするものです。

会社にとっては、従業員が退職する場合には、中途解約して解約返戻金を受けることもできるし、満期には満期保険金を受けることができることから、本来は、『積立金』に近いものです。

『積立金』ということであれば、通常は費用には計上できません。

しかし、福利厚生の意味合いもあることから、保険料の半分は費用にすることを税務署も認めた保険なのです。

そして、この死亡保険金の受取人と満期保険金の受取人を逆にしたものが、『逆ハーフタックスプラン』といいます。

法律には規定がないため、ハーフタックスプランの”逆”だからという理由で、一部の専門家の間では、全額が費用として取り扱われていました。

つまり、会社が受取人となる死亡保険金部分については、ハーフタックスプランのとおり費用。

従業員又は役員が受取人となる満期保険金部分についても、従業員や役員が経済的な利益を受けることから、従業員や役員に対する『給与』と考えるからです。

まだ話はおわりではありません。

ここからが、『逆ハーフタックスプラン』の節税スキームの肝となる部分です。

保険期間が満了したときに満期保険金を受け取る役員等は、その満期保険金について『一時所得』として課税されます。

例えば、会社で3000万円の保険料を支払っていて、満期時に役員が、4000万円の満期保険金を受け取ったとします。

既にご承知のことと思いますが、一時所得の金額は次のように計算します。

収入 ― その収入を得るために支出した金額 ― 50万円

そこで、問題となったのが、満期保険金の4000万円から控除する保険料は、3000万円なのか、それとも3000万円の1/2の1500万円なのか?ということです。

法律上は、『その収入を得るために支出した金額』と規定しているだけで、その保険料を誰が負担したものかまでは明確に書かれていませんでした。(現在は、書き加えられました。)

もう、おわかりのとおり、今回の裁判で争われた案件では、会社が負担した、1500万円を含めた3000万円全額を、一時所得の計算上、収入金額から控除して申告したのです。

つまり、会社で一度、費用にしておきながら、役員個人の確定申告において、もう一度、経費として申告したということです。

常識で考えれば、あり得ない話ですが、法律の解釈では起こりうる話です。

確かに、所得税の条文等をみる限り、そのように理解する余地もありますが、最高裁では、『常識』が優先されました。

常識で考えればありえない節税スキームですが、誰がどのように提案し、そのリスクを説明したうえで行ったのかわかりませんが、「よく、こんな非常識なスキームに乗ったな」というのが私の感想です。

先日、弊社でも『保険で節税をしてはいけないセミナー』を開催しました。

私自身、半信半疑ではじめたセミナーでしたが、意外に大きな反響があり驚きました。

セミナー終了後には、たくさんの保険相談をいただきましたが、その保険のほとんどが結果的に節税にはなっていませんでした。

相談された方は、みなさん、その現実に愕然とし、「今すぐ、解約します。」という人がいれば、「そんな説明は受けていなかった!」と、いらだちを隠せない人もいらっしゃいました。

セミナー参加者の中には保険会社の人や保険代理店の人も多くご参加いただいており、彼らは口を揃えて、「(加入前に)説明をしていないはずはないんだけどなぁー」と、口々に言っていました。

しかし、説明する側は、保険に入ってもらいたいとう思惑がありますから、こちら側に有利な言い方をしている可能性はあります。

今回は、中小企業の大部分が手を出している、生命保険を題材にして話をしましたが、これ以外にも、間違った節税手法に手を出している中小企業をたくさん目にします。

決算前に思いのほか多額の利益が出ることがありますが、そのときに経営者が考えるのは、“ウルトラC”の節税スキームです。

そして、その“ウルトラC”に、どれだけのリスクがあるのかもよく理解しないままに、危険な節税に手を出しているケースをよく目にします。

本来、『節税』とは、目先の税金にとらわれず、大局的な視点で、生涯にわたる税金を減らす、タックスプランニングのことです。

さらに、『株主=社長』である、いわゆる“同族会社”の場合には、法人に係る税金と、個人に係る税金の両方を勘案したうえで相対的にプランニングする必要があります。

例えば、法人の税金を減らすことのみにとらわれ、法人を赤字にしてまで過分な役員報酬を支払う行為はその典型といっても過言ではありません。

このようなことは、例をあげたらきりがありません。

つまり、多くの中小企業がとっている節税対策は間違っているのです。

そこで、今回、世の中に出回っている、あらゆる節税手法について、中小企業経営の視点から、その効果と活用法について検証、解説を行っていくとともに、他社がどのように節税をしているのかという事例を交えてお話する、『中小企業節税白書』を製作することといたしました。

専門家がすすめる節税について、それを鵜呑みにするのではなく、自らの判断と、中長期的な視点から、それが本当に節税になるのかを考えるようにしてください。

地味な対策ですが

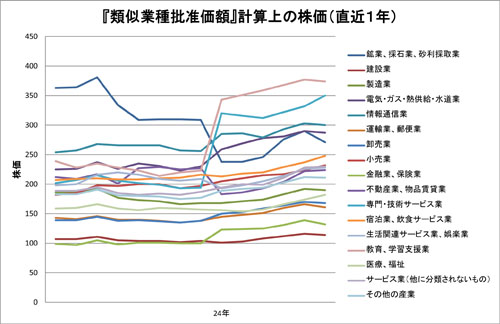

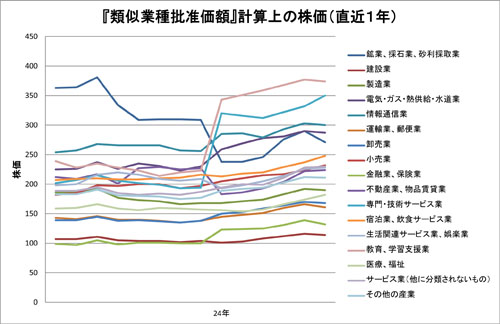

まずは、これをご覧ください。

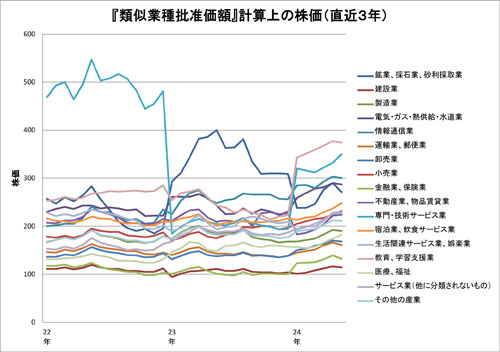

これは、非上場企業の株式評価に用いる、各業種別の『類似業種批准価額』計算上の株価の推移です。

ご存じのとおり、自社株式の評価額は、自社の業績だけで決まりません。細かい説明は省きますが、中小企業の皆さまの自社株評価額も、多かれ少なかれ上記価額の影響を受けます。

単純な話、自社株式を可能な限り低額で相続又は贈与したいということであれば、類似業種批准価額は低ければ低いほど良いということになります。

ですから、自社株対策が必須の中小企業であれば、この類似業種批准価額計算上の株価のウォッチは非常に重要です。仮に自社の決算書の内容が二年連続変わらなかったとしても、類似業種批准価額が大幅に変動すれば、自社株評価額が大幅に変わる可能性があります。

つまり、自社株式に対し、より有利な相続対策を行うためには、この数値を見ながらタイミングを計ると言っても過言ではありません。

続いてこちらをご覧ください。

冒頭のグラフは最新の平成24年4月までの1年間分ですが、さらに2年遡った3年分の動きです。ほとんどの業種では緩やかな動きですが、いくつかの業種で大きな変動があります。

この類似業種批准価額計算上の株価は、各業種の複数の上場企業の株価の平均値を基に算定されます。このサンプルにどの企業を用いているかについては公表されておりません。

この大きな変動というのは、大抵サンプルの変更があったことを示しています。過去には、このサンプルの変更により、自社株評価額がいきなり倍になったケースも経験しました。常に贈与のタイミングを計っていれば対策の立てようもありますが、3年ほど放置していたら倍になっていたでは目も当てられません。

話は少し変わりますが・・・、

8月10日、いわゆる「社会保障と税の一体改革関連法案」が成立しました。当然、議論の的は消費税でしたが、所得税や相続税の引き上げについても法案に含まれていたのは意外と見落としがちです。

最終的には、消費税増税を優先するため、所得税と相続税の増税条項を削除(予定調和ですね)しましたので、増税は確定していません。その代り、法案には『平成二十四年度中に必要な法制上の措置を講ずる』という附則が追加されています。

平成23年の税制改正大綱で盛り込まれたものの成立しなかったという経緯がありますので、この年末の税制改正大綱において3度目の正直という形で再提出される予定です。

特に、相続税については平成27年から増税というのが既定路線ですので、既に道筋がつけられています。自社株評価額が変わらなくても、相続税が増える可能性があるということですね。

話は戻って・・・、

上記のグラフ、よーく見てみると、平成23年度の株価に比べ、平成24年度は上昇傾向にあります。そうなってくると、前期の決算書を使っての自社株評価で相続税対策を行っておいた方が・・・という可能性があります。

地味なのですが、自社株対策ではこういうことも行います。

この地味な対策を続けるだけで、相続税が数百万円変わる可能性があるのであれば、やるに越したことはないですよね。

消費税法案のスリップストリーム

Q:子会社を設立する税制上のメリットは何ですか?

A:はい、代表的なものは次の通りとなります。

(1) 法人税の軽減税率

法人税の税率は、利益に応じて次の2段階になっています。

■年800万円超・・・25.5% ■年800万円以下・・・15%

法人A社の利益が1600万円だった場合、800万円までについては15%の低い税率で課税されますが、800万円を超えている部分には25.5%の高い税率で課税されます。

しかし、A社が子会社B社を設立し、事業の半分を移した場合、A社として計上する利益800万円には15%の税率が適用され、また、B社として計上する利益800万円についても15%の税率が適用されることになります。

つまり、15%という低い税率をダブルで受けることができるのです。

(2) 年600万円という交際費の枠

法人が行う接待や贈答は、『交際費』として年600万円までは90%が経費になり(つまり、10%は経費にならない・・・)、年600万円を超える部分については、一切経費になりません。贅沢費用について税法上、制限をかけているのです。

しかし、子会社を設立することで、A社で従来どおり600万円の枠、さらに、B社で600万円の枠を使うことができるため、(法人税の軽減税率同様)ダブルで受けることができます。

(3) 消費税の免除

新たに設立された法人は、資本金が1,000万円未満である場合には、原則として、消費税が2年間免除されます。

税制改正により、設立2年目については、初年度の上期の売上高、もしくは、人件費が1,000万円を超えている場合には、消費税を払わなければならなくなりましたが、それでも1年目は文句なしに免除されます。

つまり、B社を資本金1,000万円未満で設立して、事業の一部を移せば、1年目は消費税がタダ。2年目についても、1年目の売上高、もしくは、人件費をコントロールすれば、消費税がタダになるのです。

(※)しかしながら、税制上のメリットだけにとらわれず、均等割りや会計事務所費用など、社会的コストの増加によるデメリットや、ドミナント効果など、他のメリットを総合的に勘案する必要があります。

といったような回答が従来の常識だったのですが、H24.8.10に成立した『消費税法案』において、(3)に制限がかかりました。

制限の概要は以下の通りです。

「平成26年4月1日以後に設立される法人で、課税売上高が5億円超の法人の子会社(株式の50%超を直接または間接に保有される)は1年目、2年目の消費税を免除しない」

つまり、売上5億円超の法人が子会社を設立した場合には、1年目から消費税を払わなければならなくなった、ということです。

これは、消費税率アップの陰に隠れて、そーっと進められた改正です。

また、そもそも節税のために子会社設立を考える法人は、儲かって儲かって仕方がないところであり、そのような法人は(普通であれば)売上高が5億円を超えているような中堅企業であるため、まさに本改正のターゲットとなってきます。

税制改正には、必ずと言っていいほど、このような『隠し玉』があります。

メイン改正の背後に、スリップストリームのようにピタッとくっ付いてきて、いざ、今までの常識で行動を移そうとした時に、スッと目の前に現れて足を掬う・・・。

一般事業者の方々には把握が難しいこのような『隠し玉』については、我々専門家が、注意喚起を行っていくしかありません。普段から頼れる専門家とお付き合いください。

マイホーム、買うなら今!?

「消費税が増税になりますし、今年中(平成24年)に入居すれば、税金が最大300万円戻ってきます!マイホーム、買うなら今ですよ!というか今買わなければ損しますよ!」

日曜の昼間、子供を連れて暇つぶしに何気なくちょっと行ってみた住宅展示場で、こんな風に営業マンに言われて、なんとなくその気になってしまっている方、いらっしゃいませんか?

住宅を購入する場合、建物には消費税がかかりますので、増税前と増税後では消費者の負担額が数十万単位で変わってきます。2000万円の建物を購入した場合、税率が5%の現在であれば消費税額は100万円、8%に上がると160万円、10%に上がれば200万円になります。

もともとマイホームの購入を予定していた方も、そうでない方も、増税を期に増税前に購入することを検討する方が多いのではないでしょうか。

住宅メーカー等にとっては、増税後の需要冷え込みのダメージを少なくする為にも、増税前の需要をしっかり掴んでおきたいところですので、当然、増税前に一気に販売攻勢を仕掛けてきます。

その際、営業マンの口からは冒頭のように消費税増税とセットで、必ず『住宅ローン控除』の話が出てきます。マイホーム購入を1度でも検討されたことのある方は、ご存知の方も多いでしょう。はたして、この『住宅ローン控除』本当にそんなに“お得”な制度なのでしょうか。今回はこの『住宅ローン控除』について考えてみましょう。

現在(平成24年)の一般的な住宅ローン控除は、返済期間10年以上のローンを組んでマイホームを購入した場合、ローンの年末残高の最大1%の税金が10年間還付されるというものです。

一般的な住宅の場合、ローンの年末残高の上限は3000万円です。その1%ですので最大で1年に30万円、10年で300万円の還付になります。

しかし、これはあくまで最大の枠を使った場合の話であることに注意が必要です。

年30万円の枠を使い切るにはまず、所得税と住民税を合計で30万円以上納めていることが前提です。扶養の人数や生命保険料等の各種控除額によってバラつきはありますが、ざっと年収で600万円~650万円以上の世帯に絞られてしまいます。

また、当たり前ですが、返済とともにローン残高は減ります。繰り返しになりますが、

一般的な住宅の場合、控除できる限度額は年末のローン残高3000万円を限度として、その1%です。

気が付いたでしょうか?

そう、300万円還付を受けるには10年の間、毎年所得税と住民税を合計で30万円以上納め、かつ毎年の年末ローン残高が3000万円なければならないのです。最大控除枠の300万円の還付を受けることが、いかに難しいことか分かります。

中には営業マンに、税金が戻るので「毎月のローン返済負担が実質的に減る」という試算を示され、還付額を返済計画に織り込んでしまう方もいらっしゃるようです。しかし、この試算は、向こう10年間、年齢と共に年収が上がり、納める税金も増えていくものと仮定している場合がほとんどです。この試算を基に返済計画を立てることが、いかに危険なことか、ご理解いただけると思います。還付額を見込んで借りる額を増やし、高価な家を買えば、固定資産税のなどの維持コストも膨らみ、住宅関連の支出が確実に家計を圧迫します。

事業者のように消費税を預って納める事のない個人消費者にとっては、消費税は支払って終わりです。もともと購入を予定している物についてはマイホームに限らず、消費税増税前に購入された方が支出を抑えることができます。しかし住宅ローン控除での還付額については前述のとおり、毎年の納税額(年収)やローン残高に左右され、また転勤などにより居住しなくなれば、基本的にその後の住宅ローン控除は使えなくなります。消費税増税に伴ってマイホーム購入を検討する際には、住宅ローン控除の還付はあくまで“おまけ”程度に考えていただくことをお勧めします。

いかに固定費を削減するか

昨年9月から、ほとんどの事業者の固定費が『0.177%』増加しています。

それも、経営者の皆さまが知らない間に・・・。

『0.177%』とは、どの程度のインパクトなのか考えてみましょう。

平均年収400万円の従業員が10人いる会社の場合、年額で約70,000円の増加となります。

従業員が50人いる会社の場合には、年額で約350,000円の増加となります。

その金額を多いと思うか、少ないと思うかは人それぞれですが、何もしていないのに、しかも、知らない間に固定費が増えているというのは、いい気がしません・・・。

昨年9月から増えている固定費の正体、それは“厚生年金保険料”です。

厚生年金は、平成16年より、毎年9月に0.177%(雇用主負担)ずつ増え続け、平成29年には(平成16年から比べると)、累計2.36%も増えることになります。

2.36%のインパクトは、先ほどの例に当てはめると、従業員10人で944,000円、従業員50人では4,720,000円にものぼり、もう無視できる金額ではなくなります。

“社会保険料は毎年上がる”、ということを知っている経営者の方はたくさんいらっしゃいますが、皆さん「微々たるものでしょ?」という認識を持っています。

確かに、単年でみた増加率は僅かなものなのですが、だからこそ、『茹でガエル』のように茹でられていることが認知できず、いつの間にか・・・、という事態になってしまいます。

そうならないよう、私たち専門家は皆さまに情報をお伝えしていくのですが、皆さまも、情報には敏感でいるよう、アンテナは常に張っておいてください。

さて、法人の固定費を考えた場合、社会保険料同様、年々増えていくものの代表格は“広告宣伝費”です。

「CPOが昨年よりも跳ね上がった!」と言われても、それは当然のことで、市場は、“うまくやっている”ものを見逃しはしません。

成功している広告であれば、当然ながら、他者に真似をされ、その結果、オリジナルが同じことを続けていれば、顧客獲得単価は上がってしまいます。

このように、主要な固定費(人件費や広告宣伝費など)は、毎年上がっていくものです。

にもかかわらず、そのような認識を持たずに経営計画を立案されている経営者の方々が、世の中には非常に多いように感じます。

「固定費はそんなに変わらないから、据え置きで。」

そのようにして立案した経営計画は、計画でも何でもなく、単なる、今年度のカーボンコピーでしかありません。

主要な固定費は増加する・・・。

しかし、売上がそう簡単に上がる時代ではない・・・。

でも、ある程度の利益は確保したい・・・。

となると、考えなければいけないものは、他の固定費の削減です。

固定費の削減を考えた場合、まず意識しなければいけないのは、有名な『パレートの法則』です。

「80対20の法則」と呼ばれることが多く、“全体の大部分は、ごく一部の要素が生み出している”、という説です。

例をあげるならば、主要顧客の20%が、売上の80%を生み出している、とか、社員の20%が、80%の効果を生み出している、といったことになるのですが、これは固定費を考える際にも当てはまります。

もともと僅かしかない経費を、どれだけ煮詰めて削減しようとしても、さほどの効果は望めません。

そうではなく、重要な20%の経費を財務諸表から抜き出して削減計画を策定する。

そして、実績が予算に対してどのような進捗になっているかを管理することで、随分と無駄は省けるものです。

繰り返しますが、大切なのは、“重要な20%部分”を意識する、ということです。

弊社代表岡本の著書『実学 中小企業のパーフェクト会計』においても、『パレートの法則』を用いて、固定費削減の方法が説明されています。

ご興味のある方は、是非ともご一読ください。

ジュウカ

そろそろ、税務調査の電話が鳴り始めている時期でしょうか?

少し昔の記事になりますが・・・、

「評価上がる」と脱税指摘の虚偽報告、国税調査官を懲戒免職

企業が脱税行為などをしたように装った文書を捏造(ねつぞう)し、必要のない課税をしたとして、広島国税局は14日、広島市内の税務署勤務の男性国税調査官(31)を懲戒免職にした。国税庁監察官は同日、調査官を虚偽公文書作成・行使の疑いで広島地検に書類送検した。

発表によると、調査官は「脱税行為を指摘すれば評価が上がり、出世できると思った」と話しているといい、発覚しないよう、各企業に送った重加算税などを求める偽の通知書を「誤送付だった」と回収していた。重加算税など計約33万円は自分で納付していた。

調査官は2006年12月~07年6月に税務調査をした企業24社のうち3社について「脱税行為がある」と上司に虚偽の報告をし、偽の通知書を作成。別の2社には、源泉所得税の課税を求め、同様の通知書を作ったという。

(2008年5月14日配信 読売新聞より)

「脱税行為を指摘すれば評価が上がり、出世できると思った」

ます、お伝えしたいのは、調査官は税務調査で“重加算税を取りたい”ということ。そして、本来は重加算税の対象ではない事項に対し、重加算税を取りに来る場合があるということです。

皆さまは、税務調査で重加算税の指摘を受けたことはありますか?

ご存じのとおり、重加算税は、本来納税すべき税額に上乗せされるもので、原則35%が課されます。例えば、税務調査での否認事項に伴う税額が100万円の場合、35万円が重加算税として課されることになります。

この重加算税は、「隠ぺいし、又は仮装」(国税通則法68条)を伴う行為があった場合に限られるので、仮に税務調査時に、「故意」又は「ミス」により売上高や棚卸資産の計上もれが指摘されたとしても、その計上もれが「隠ぺいし、又は仮装」を伴っていなければ、重加算税の対象となりません。

もう少し具体的にお伝えすると、“魔がさして”決算時に計上しなければならない売掛金1,000万円の計上を見送っても、重加算税の対象にはなりません。なぜなら、「隠ぺいし、又は仮装」に該当しないからです。翌期にきちんと計上されていれば隠ぺいには該当しません。この場合は、過少申告加算税として納税額の10%が課されます。

計上を見送るのと隠ぺいは全く別物です。しかし、隠ぺいの定義を理解していないと、隠ぺいしたと誤認させられる可能性があります。

経営者からすれば、「売上高の計上もれがばれた!」

顧問税理士からすれば、「売上高を見過ごした!」

「悪いことをした」 = 「重加算税の対象になっても仕方がない」

という後ろめたさがあるのか、「隠ぺいし、又は仮装」という点についてよく検討せずに、調査官の言い分を認めてしまうことがあります。

なぜ、このようなことを今更お伝えするかと言うと、本来重加算税の対象ではない指摘事項も、企業側が認めてしまえば、重加算税の対象となってしまうからです。

懲戒免職になった冒頭の調査官は極端な例ですが、調査官は重加算税を取りたくて仕方ありません。しかも、納税者、顧問税理士さえも「隠ぺいし、又は仮装」の意味を理解していません。ですから、「行ける!」と感じたら平気で重加算税の指摘をしてくる調査官が多いのです。

それが、「隠ぺいし、又は仮装」の行為が伴っていなくてもです・・・。

信じられないかもしれませんが、それが事実です。

本来、顧問税理士が「それは重加算税の対象ではない!」と、バシッと主張してくれればよいだけなのですが、現実はそうはいかないようです。

それでは経営者はどうすればよいのか?

「顧問税理士を変えればいい!」と、簡単にできないことを言うつもりはありません。

もし、調査官が重加算税を課してこようとしたら、下記サイトのページを印刷し、こう言ってください。

「今回の指摘事項が、このうちのどれに当てはまるか教えてください」

申告所得税の重加算税の取扱いについて(事務運営指針)

もちろん、本当に重加算税の対象になる行為が伴っていたらアウトですが、本来重加算税は簡単に課されるものではありません。ですから、調査官の無茶な要求はこれで終わりにできるはずです。

最近も、お客様から、調査官の根拠のない重加算税の指摘についてご相談がありました。その方は顧問税理士が対応してくれなかったため、ご自分で調べ、どこが「隠ぺいし、又は仮装」に該当されるか果敢に調査官に詰め寄ったそうです。まさか反撃されると思っていなかった調査官は何も言えなくなりますよね・・・。

税務調査の現場ってこのようなレベルがまかり通るのです。だから、“お土産”なんてものがまだ続いているのでしょうね。

税務調査のシーズン始めですので、今回は注意喚起的なお知らせでした。

なぜ老舗食堂はなくなったのか?

わたしの実家は県内では少しは名の知れた観光地にあります。

久しぶりに家族を連れて実家に帰ると、近所の食堂が廃業していました。

おそらく、この当たりでもっとも観光客が入っていた食堂です。

もちろん地元にも多くのファンをもつ『老舗の食堂』。

斯く言う、わたしもファンの一人であり『鍋焼きうどん』のダシは秀逸でした。

その老舗食堂が廃業していました。

聞くところによると、廃業の理由は、店主であるオーナーの病だといいます。

一見すると、致し方が無いように聞こえる話ですが、その本質は『後継者不在』という 多くの中小企業が抱えている問題そのものにあります。

このような事態に直面したとき、中小企業の経営者がとりうる選択肢は二つしかありません。

一つは、今回の食堂オーナーがとった『廃業』という方法

そして、もう一つが『M&A』です。

この食堂のオーナーがM&A という手法を知っていたかどうか分かりませんが、もっと早くからM&A を検討していれば、廃業をする必要はなかった筈です。

そこで、今回は『会社の売り時』について話をさせていただきます。

これから話をさせていただく事例は、実際にあったある会社のお話です。

ただし、守秘義務がありますので、業種と金額についてはデフォルメいたします。

その会社は東京方面にある総合建設業の会社です。

業歴が古く、特殊な技術を持っていることから、優良な得意先を数多く持っていました。

しかし、経営者の高齢化と後継者不在を理由にM&A を決断されました。

従業員は社長を入れて15名

後継者が不在であったことから、経営者は積極的に設備投資をしておらず、設備は

老朽化が進んでおり、新規の従業員も採用しないことから、従業員の平均年齢も55歳となっていました。

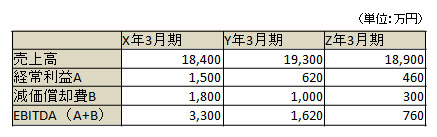

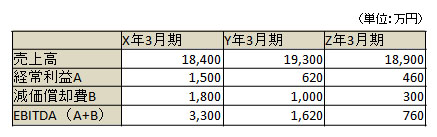

この会社の損益計算書と貸借対照表は以下のとおりです。

業績の推移をみてみると、売上げは過去3年間でもっとも高い値を示しているものの、その中身は主要取引先である大口の売上げが3年連続で減少し、その分を、新規の小口売上げがカバーしているという状況です。

ところが利益は、逆に3年連続で減益となっていました。

しかも、設備投資は行っていなかったため、減価償却費は毎年減少しています。

つまり、『売上げは増加しても、利益は増えていない』とう最悪の状況にありました。

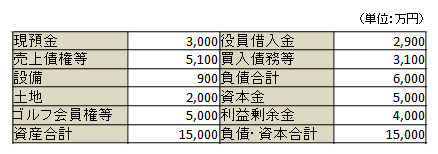

次に、財産の中身をみてみると、総資産は15000 万円で総負債は6000 万円、その結果、純資産は約9000 万円となっていました。

さらに詳しく見ると、資産の中には、ゴルフ会員権とゴルフ場の預託金が5000 万円と、遊休地が2000 万円ありました。

これらの資産は、買い手にとっては意味の無い資産であるため、通常は話し合いにより、売り手オーナーに現物退職給与として、引き受けていただくことになります。

その結果、この会社の純粋な財産価値は、2000 万円(9000 万−(5000 万+2000 万))となってしまいました。

会社の価格の計算方法には何通りかの方法がありますが、中小企業M&A においてもっとももちいられる方法は、『時価純資産価額+暖簾代』です。

このうち時価純資産価額については、それぞれの時代の時価を反映しますので、特に売り時ということはないのですが、『暖簾代』については、例外なく、右肩上がりの時に売ることをオススメします。

なぜならば、暖簾代とは、会社が生み出す儲けの値段のことだからです。

一般的には、この暖簾代は『経常利益の3年分』というのが相場です。

しかし、この3年分という数字は、会社の業況や業界の動向によって大きく左右される金額なのです。

つまり、業況がよければ、この暖簾代は、5年分にも10 年分にもなることがあるのです。

その逆に、業績が右肩下がりの場合には、最悪、暖簾代はゼロ評価ということもあるのです。

事例の会社も業績が右肩下がりで、かつ、十分な設備投資も行っていなかったことから、暖簾代についてはゼロ評価となってしまいました。

しかし、この会社が3年前にM&A を考えていれば、暖簾代は少なくとも3年分の3000 万円はついたはずです。

このように、M&A のタイミングを間違えると、結果は全く違うものとなってしまうのです。

そのためM&A について、一番よく聞かれる質問が「会社はいつ売ったら一番いいですか?」というものです。

私は、この質問にいつも決まって同じ答えをします。

「それは、皆さんが一番売りたくないと思っていらっしゃるとき、あるいは、M&A など考えられないと思っているときです。」

ご安心ください。

いくら私がそのように話しても、直ぐにご自分の会社を売ろうとする経営者に出会ったことはありません。

今は、それでも結構です。

しかし、いざという時に、あなたの会社はM&A ができるのか?

会社が売れるとすれば、その金額がいくらなのかを知っておく事は経営判断をするうえでとても重要なことです。

この食堂のオーナーが、それさえやっていれば、万が一オーナーが変わったとしても、この食堂は今まで通り、この地域で営業をしていたに違いないと、私は確信しています。

消費税増税の影響(事業者と一般消費者と住宅工務店)

消費税は、H26.4.1から8%、H27.10.1から10%へと変更されます。(正しくは、変更される予定です。)

3%、5%の税率増となると、1,000万円の購入にかかる消費税の増税額は30万円、50万円ですから、非常に大きな改正です。

「消費税が増える前に、設備投資をしなければ・・・!」

と考えられる方も多いかと思いますが、それは大きな間違いです。

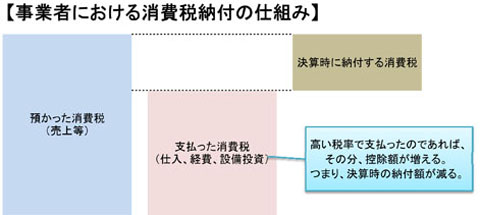

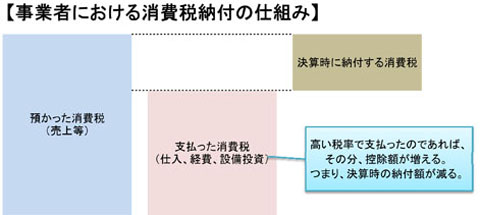

事業者(法人、個人事業主)が毎年納める消費税は、『預かった消費税』と『支払った消費税』の差額です。(免税事業者は除きます)

『預かった消費税』とは、売上にともなってお客さんから頂いた消費税であり、『支払った消費税』とは、仕入・経費の支払い、設備投資にともなって、支払った消費税です。

つまり、増税後の高い税率で消費税を支払ったのであれば、支払った分だけ消費税を控除することができるため、決算の際に納付する消費税が少なくなります。

「増税は目前に迫っています! 早く契約しましょう!」

なんていう、業者の言葉に惑わされる必要はありません。

事業者の方々は、消費税の増税は気にせず、必要な投資なのかどうかを冷静に判断して購入を決断されてください。

しかし!! 一般消費者であれば話は違います。

一般消費者は、事業者のように消費税を控除するタイミングがないため、(すごく単純な話で)多く払えば、その分、損をすることになります。

つまり、増税の直前に“駆け込み特需”が起こるのは当然であり、それを理解したうえで、(販売側とし)それを生かすも殺すも皆さんの戦略しだいです。

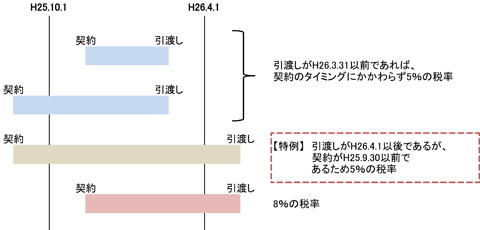

とはいえ、特需が一点に集中してしまっては、国民の生活に大きな混乱をもたらしてしまうため、施工期間が長期にわたる請負契約(住宅の建築や、リース契約等)については、次のような“経過措置”が設けられています。

『平成25年10月1日前に締結した工事の請負契約等に基づき、施行日以後に当該契約にかかる課税資産の譲渡等が行われる場合には、当該課税資産の譲渡等にかかる消費税率は現行税率(5%)とする旨の経過措置を講ずる』

(税率が3%から5%に変わったタイミングでも、同様の措置がとられました)

要約すると、工事の請負契約等については、目的物の引渡しがH26.4.1以後であったとしても、その契約自体がH25.9.30以前であれば、5%の税率が適用される、ということです。(下図参照)

これを意識して動かなければいけないのは、住宅購入等を考えている一般消費者、そして、それを提供する住宅工務店等です。

特に、販売側に関して言えば、知っているだけで、戦略に大きな差が出ます。

是非とも参考にされてください。